有网友和我说,房协和住建局的数据对不上,主要是统计口径的节点根本不一样。到底该信谁?

答案是:都信,但要会看“转化率”和“趋势”。

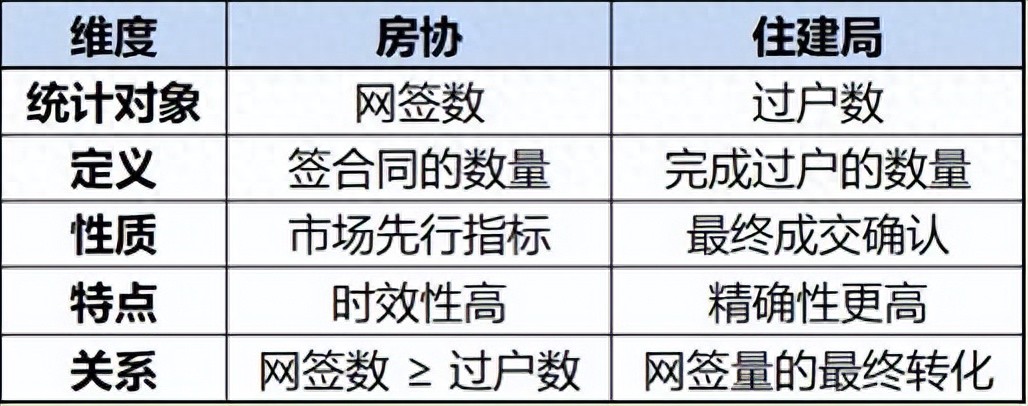

一、先搞懂两个数代表的含义

1、房协 → 网签数

——买卖双方在官方系统签合同的数量。

1)市场先行指标,时效性高

2)网签数 ≥ 过户数(签了≠流程能走完)

2、住建局 → 过户数

——在不动产登记中心完成过户的数量。

1)最终成交确认,精确性更高

2)是网签量的最终转化结果

3、如果还不明白,看这个比喻:

网签=双十一下单(付定金)

过户=确认收货

二、统计周期也要留意

1、2025年及以前:两个口径都是浮动月(当月26号–下月25号)

2、2026年开始:住建局改为自然月(1号–月底最后一天)

房协:除2026年3月按3.1–3.31统计外,其余基本没变,对全年影响微乎其微。

下面是年度数据对比——这才是高信息量的地方。

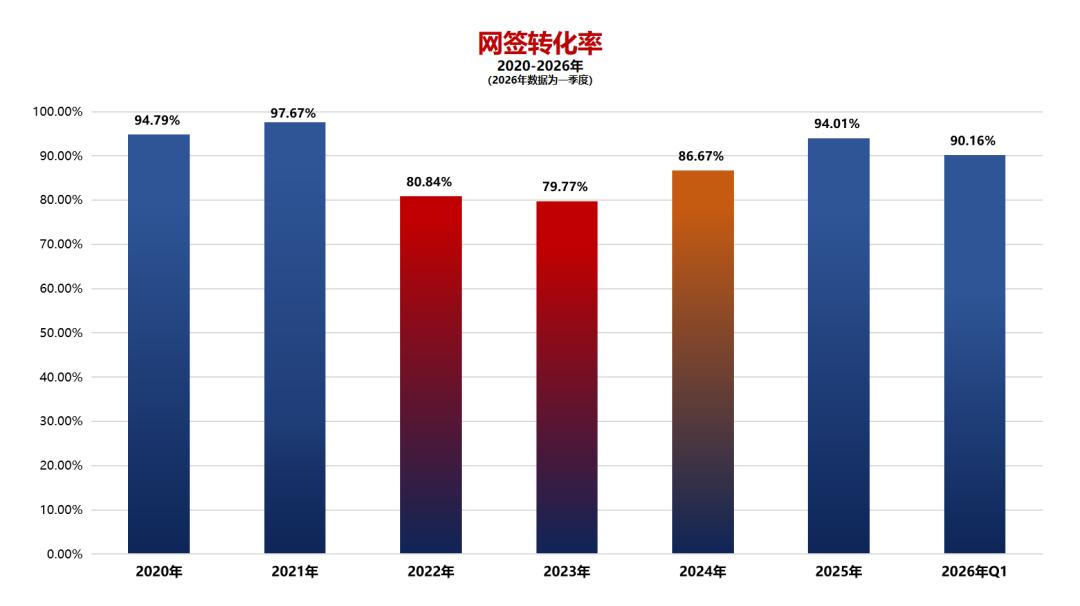

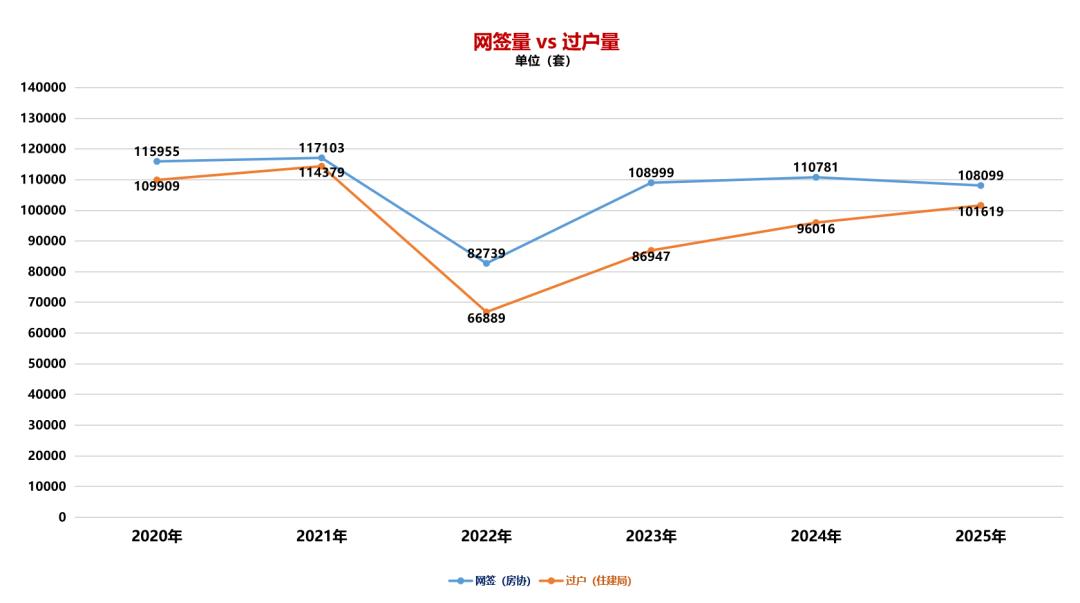

三、近几年(2020–2026)数据对比:

注:转化率=过户量÷网签量*100%,2026年仅为第一季度的数据。

1)转化率越高 → 交易确定性越高 → 市场越健康、越稳定、越可持续

2)转化率越低 → 水分越大、无效/非正常交易越多 → 市场越浑浊、越不稳定、副作用越大

四、转化率,是广州楼市的“卸妆水”(重点)

1、网签数据>过户数据

1)每年多5k–2w套。

——签约后可能毁约、贷款失败、流程拖延、非真实交易等,而导致最后过不了户。

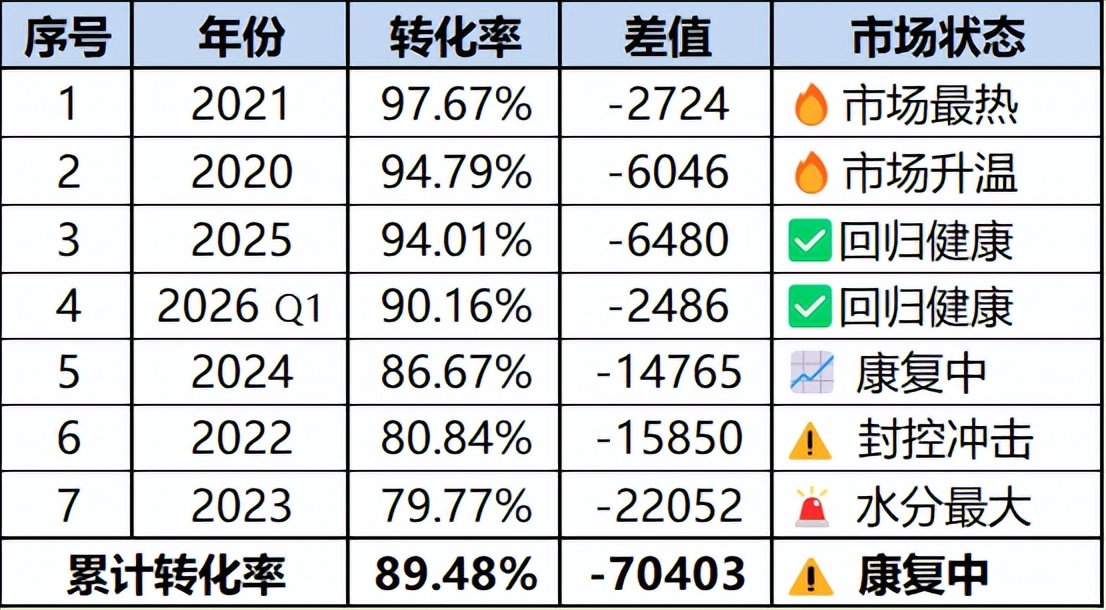

2)六年累计转化率89.45%

注:此处统计2020-2025六个完整年度,2026年仅Q1数据暂不计入累计。

——仍低于90%的健康线,相当于每10个网签里,就有1个没走到过户。说明过去六年整体水分不小。

2、2020年:网签115955套,过户109909套,转化率94.79%

——过户高位+高转化的一年,转化率排在第2位。

——原因:下半年逐步放开封控

1)之前积压的单子继续走流程。

2)新的买家集体出动(刚需自住+投资避险)。

3、2021年:网签117103套,过户114379套,转化率97.67%

——转化率排在第1位。2021是封控和政策相对“最松”的一年,但也埋下了不少“高位入市+加杠杆”的投机雷。

1)投资者进场、信贷宽松、违约率低。

2)热度最高的时候冲进去,最容易站岗。

其实我早在2021年就给出客观分析和善意提醒。比如:

——2021年4月3日,写《广州即将阶段性见顶》。

3月我担任广州Plus的直播嘉宾时就说过:今年第二季度末,广州房价阶段性到顶。

——2021年7月30日,写《广州楼市最后的狂欢已结束》

——2022年6月25日,写《接下来会有更多的项目打价格战》

2022年底至2025年,还一直提醒大家注意降价潮。

但当时的环境,没多少人能听进去,阅读量逐年减少。所以,即便是真话,也难以得到认可,还容易被扣上唱空的帽子。

正当我迷惘时,幸好得到广东网联的关注和认可,使我重获信心,继续坚持实事求是。

话说回来:即使2021高位买入,但只要在2023卖出,大部分人都能全身而退。可惜,没多少人能做到。人的贪念和欲望是很难控制的,认知和执行力也是有局限性的。

4、2022年:网签82739套,过户66889套,转化率80.84%

——过户数和转化率的成绩都处于历史低位,核心原因是封控。

1)银行面签/放款受阻。

2)登记中心停摆或限流。

3)人困在家里,过户直接停摆。

5、2023年:网签108999套,过户86947套,转化率79.77%

——转化率在七年中排名垫底(第7位)。这一年有2.2万套房签约后未过户,主要原因是:

1)业主反悔/买家放弃增多(尤其珠城、牛奶厂等投资盘板块)。

2)信贷收紧,审批失败。

3)非正常交易增多(转贷)。

所以,2023是广州二手市场【纸面繁荣】与【实际成交】背离最严重的一年,也是水分最大的一年。

6、2024年:网签110781套,过户96016套,转化率86.67%

——差值从上年的2.2万套缩至1.48万套。转化率从79.77%上升到86.67% ,说明市场越来越健康,非正常交易在减少。

1)虽然差值仍处于高位,但开始收窄。

2)转化率仍处于低位,但同样有改善。

7、2025年:网签108099套,过户101619套,转化率94.01%

1)虽然网签量比2024年下降了,但过户量却上升了,且连续四年上升。市场在持续地健康发展。

2025年,过户101619套,

2024年,过户96016套,

2023年,过户86947套,

2022年,过户66889套

2)差值(-6480)和转化率(94.01%)同步改善,说明:

---真实交易增多。

---业主反悔减少。

---买家放弃减少。

---贷款失败减少。

---非真实交易(转贷)减少。

8、2026年(Q1):网签25264套,过户22778套,转化率90.16%

1)2026年Q1转化率虽暂列第4,但全年能否守住,还要看JYD到期高峰的实际冲击。

2)网签量和过户量均低于2025年同期。若无更重磅的利好,下半年成交量大概率同比下降。

但我认为“过户量”和“网签转化率”更为重要。因为过户量越多,真实且成功的买卖越多。同理,转化率越高,说明广州二手市场越稳定和健康。

五、2021-2023的水分较大,主要有两类情况

【情况一】真实买卖,但交易中断

有些人在签约后又反悔/无法履约/贷款失败,导致已经达成的意向(网签)无法走完最终的法律确认程序(过户)。

【情况二】非真实买卖——更值得警惕

典型:转贷(转JYD)

过程:一宗转JYD → 一宗过桥 → 一宗网签。

留意,转JYD产生的单量会计入“网签量”,但大部分不会走到过户:

1)如果银行审批通过,收回借款,取消网签。

2)如果银行审批失败,则可能会变成“真交易”。

六、不寻常的信号

1、2022–2024年这三年

——转化率最低的三年。

——年均差值约17555套。

——三年差值总和52667套。

这不是正常市场该有的数据。

2、分年看

——2022:封控为主。

——2023:非真实买卖占比高。

——2024:转化率回升,但仍偏低。

——2025:回到健康区间。

3、小结:

利好是把双刃剑,既能刺激楼市、提振经济、增加财政收入,也能刺激投机分子、催生泡沫、埋下地雷。

但广州二手楼市,具备自身修复能力。持续去泡沫,逐渐往更健康的方向前进。

七、延伸思考:JYD的3–5年周期,正在“倒计时”

1、用款/续贷周期

1)主流是3-5年(选1年和10年都很少,前者时间短,后者审批严)。

2)到期必须重新审核“经营状况”+“抵押物价值”。

2、两个核心风险

1)抽贷

一旦被查出资金流入房地产,银行要求提前全额还款。

2)续贷“价差”——真正的灰犀牛

举例:

【3年前】房子估值1000w → 批700w

【3年后】估值跌至500w → 最多批350w

差350w,必须自己补上,补不上就可能会法拍。当然,如果你能与银行谈妥新的还款方案则另当别论。

3、集中到期的时间窗口(叠加)

2020-2023年是JYD入市高峰期,这些贷款在2023–2028年集中到期。

入市年份

常见期限

集中到期年份

2020-2021

3年期

2023-2024

2020-2021

5年期

2025-2026

2022-2023

3年期

2025-2026

2022-2023

5年期

2027-2028

在2025–2026年形成叠加,压力最大。

1)对炒房深水区就是重磅鱼雷。

2)对刚需自住买家而言,有更多机会淘到笋盘。

3)对已卖房的业主而言,该庆幸早点套现离场。

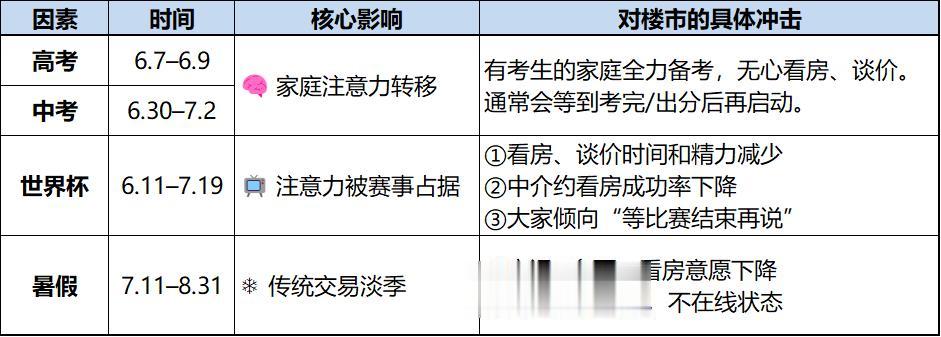

八、2026下半年还要面临四大短期影响因素

购房是高关注度、长决策周期的行为,但6–8月是典型的“交易淡季”。所以业内有句粤语梗:“678,冇办法”。

意思是,遇到678这几个月,市场冷清、业绩难做,也只能接受现实,没什么好办法。今年叠加【2026世界杯】,就更加没办法了。

小结:

以上因素都属于"短期、季节性、可预期"的影响,不改变全年趋势,但会让几个月数据不好看。

九、总结

“转化率”是市场的卸妆水,“网签-过户”的差值是风险的照妖镜。看懂网签–过户的差值和转化率,你就已经比大多数人更接近真相了。

在我看来,广州二手楼市正在慢慢自我调节、自我修复,方向是好的。判断依据是“转化率”这一核心指标:从2023年的79.77%回升至2025年的94.01%,2026年第一季度也达到90.16%。考虑到今年春节靠后、数据存在滞后性,预计第二季度转化率将维持高位。

回顾近六年数据,2023年是市场水分最大的一年——网签108999套,过户仅86947套,转化率低至79.77%,相当于每5个网签就有1个未能走到过户。到2025年,过户量连续四年上升,转化率连续三年上升。这说明业主反悔在减少,贷款失败在下降,非真实交易在压缩,市场“水分”正被逐步挤掉,交易确定性在提高。

当然,康复中不等于没有风险。我们不能拿“长期修复”去对冲“短期爆雷”。2026–2028年有不少JYD集中到期,这是真正的压力测试。但客观而言,风险有序释放,有助于市场更扎实地完成筑底。至于2026下半年高考、中考、世界杯、暑假等短期淡季因素,均属可预期的季节性波动,不影响长期趋势。

总体来看,广州二手楼市具备自我修复能力,数据已出现积极信号。相比那些投机氛围更浓的城市,我有信心广州会更快重回正轨。广州,少浮躁,多安稳。更适合安居乐业,踏实过日子。

网签数据来源:广州市房地产中介协会(房协)

过户数据来源:广州市住房和城乡建设局(住建局)