在南京江北城南中心,一座悬了四年的商业悬念,有了新的转机。

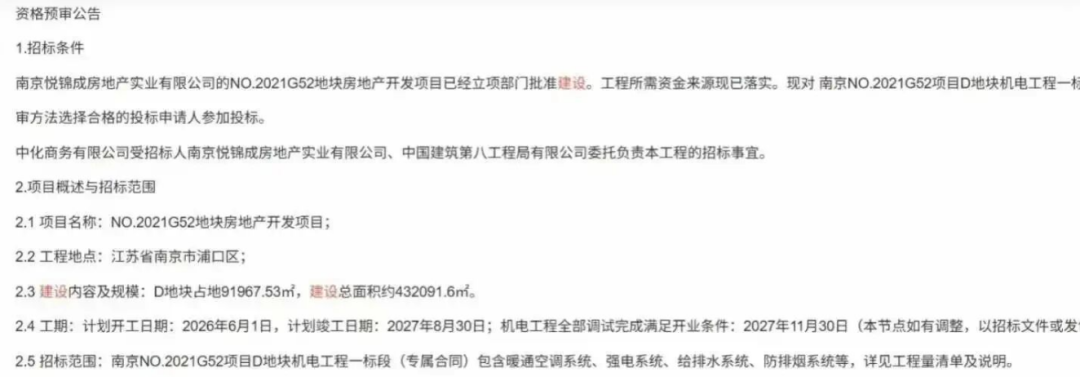

2026年3月,南京大悦城D地块机电工程招标正式发布,项目敲定2026年6月1日全面复工,2027年8月30日竣工。

从拿地到重启,四年间江北板块早已人居密集、商业待补,这座15.5万方的央企旗舰综合体,不仅是城南中心的商业空白填补者,更是大悦城控股验证商业运营能力的有一个关键落子。

南京大悦城的工程基底早已成型,项目部分裙楼已建至四层,主体结构初具规模,工地塔吊与建材齐备,只需人员进场便可快速推进。

南京大悦城©大悦城官网

项目地处城南中心核心区位,周边中海、金地、保利等十余个成熟小区环绕,居住人口密集且消费需求迫切,几乎不存在传统商业体的养商周期。

按照规划,项目以L型购物中心为核心,搭配30米挑高家庭文娱中心、10米Open House复合社交空间,将青年零售、花园餐厅、市集沙龙融为一体,延续大悦城一贯的年轻社交属性,建成后将与江北虹悦城、龙湖雨山天街、砂之船形成商业集群,彻底激活江北的消费活力。

南京大悦城©大悦城官网

而南京项目能否站稳市场,核心要看大悦城这套成熟的商业打法,能否在南京落地生根。在全国范围内,西单大悦城、朝阳大悦城、沈阳大悦城早已成为行业公认的运营标杆,也是大悦城品牌价值的核心支撑。

北京西单大悦城作为大悦城品牌的开山之作,自2007年开业便奠定了“京城潮流地标”的地位。

它跳出传统商场的卖货逻辑,率先抓住Z世代的文化消费需求,成为北京二次元商业的先行者,IP快闪、漫展活动、应援场景常年不断,再加上持续的品牌首店引入,让其常年稳居北京商业坪效第一梯队,即便身处成熟商圈,依旧能牢牢锁住年轻客流,成为大悦城“年轻力”商业模式的原点。

北京西单大悦城部分品牌

朝阳大悦城,作为朝青板块的商业核心,集中打造品牌聚集地和城市青年的策展空间。每年上百场主题活动、超50家首店与旗舰店的引入,搭配完善的会员私域运营,让商场客流与销售额常年保持高位。

目前一层已集结了CHANEL、DIOR、YSL、LANCOME、Tom Ford等众多国际化妆品品牌。可以说是大悦城体系内“运营精细化”的范本,也证明了大悦城对年轻消费趋势的精准把控能力。

朝阳大悦城部分围挡

沈阳大悦城则走出了一条区域特色化的突围之路,被誉为“东北秋叶原”。在东北消费市场相对平缓的背景下,它精准锚定二次元圈层,通过密集的二次元门店、主题空间改造、社群共创活动,实现销售额与客流的双位数暴涨,甚至成为省级旅游休闲街区。

沈阳大悦城

它证明了大悦城的商业模式并非简单复制,而是能根据城市气质调整打法,用圈层文化激活区域消费潜力。

作为中粮集团旗下核心商业平台,大悦城历经十余年发展,已布局全国近40座一二线城市,形成了“年轻、潮流、社交”的鲜明品牌标签,手握成熟的招商、运营、场景打造体系。

但光鲜的品牌背后,大悦城控股正面临着不小的经营压力:公司已连续四年亏损,累计亏损逼近百亿元,2025年依旧预亏21-27亿元,叠加原董事长到龄卸任、高负债率的压力,让这家央企商管的每一个重点项目,都背负着业绩突围的期待。

大悦城财报

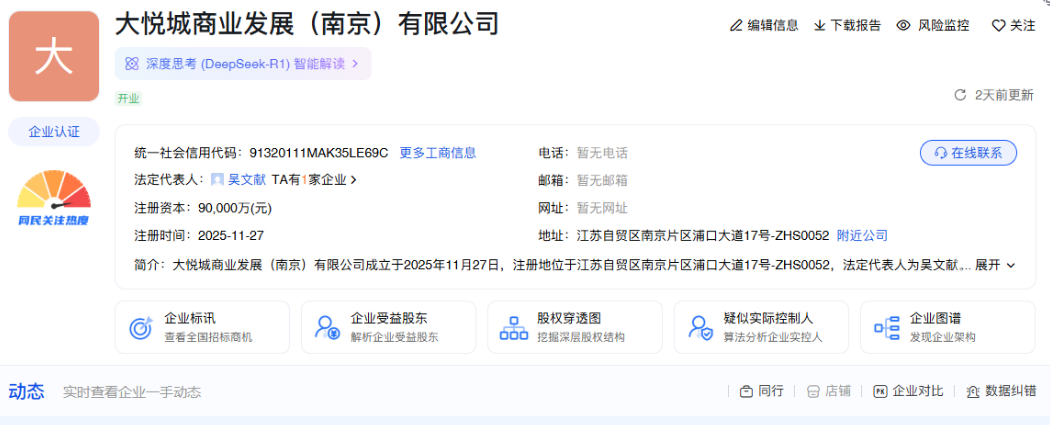

好在2025年大悦城完成港股私有化退市,决策链条大幅缩短,资产统筹与资金调配更灵活,这也是南京项目得以化解股东分歧、顺利推进复工的核心原因。同期成立的大悦城商业发展(南京)有限公司,注册资本9亿元,也为项目后续建设与运营提供了实打实的资金保障。

对于南京而言,大悦城的到来是江北商业升级的重要契机;对于大悦城自身而言,南京项目则是检验其私有化后运营效率、品牌复制能力的试验场。

江北商业已进入存量竞争阶段,同质化、客流分流是摆在面前的现实问题,而大悦城的核心优势,正是其独有的年轻力运营逻辑。

从搁浅到重启,南京大悦城的四年,是江北板块飞速发展的四年,也是商业地产行业从规模扩张转向品质运营的四年。2027年竣工开业后,这座央企旗舰能否复刻三大标杆的商业神话,扛起江北商业新旗帜,值得期待。