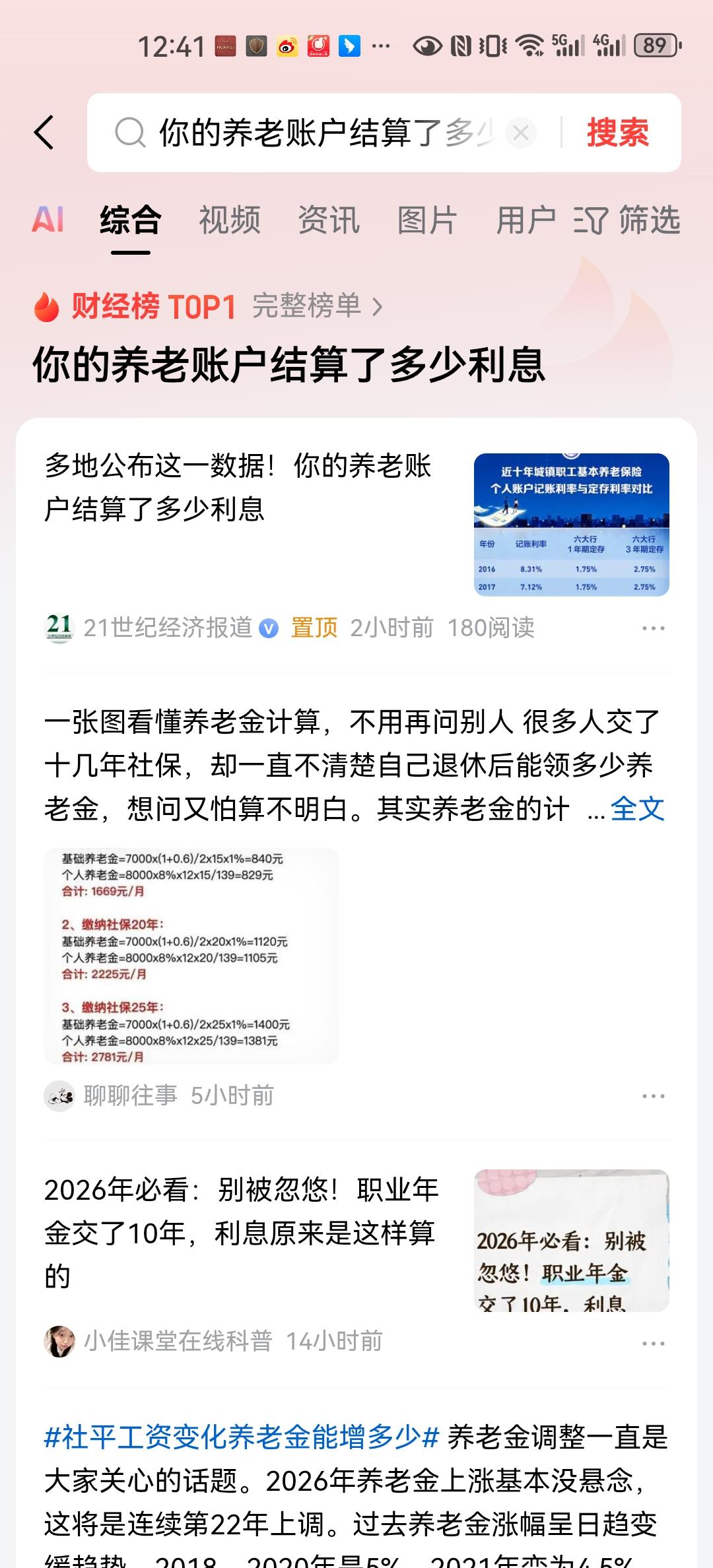

自从社保养老金体系从2004年开启之后,历史的个人账户记账利率是有着很多变化的。刚开始的时候利率还是非常高的,曾经最高达到过8.31%,之后就是一路下调,在2023年还有3.97%,2024年只剩下2.62%,那么现在最新公布的2025年是1.5%。这个记账利率主要适用于城镇职工社保的参保人。

城乡居民养老个人账户记账利率相对会更高一些,大约是在3.5%~3.8%之间。不过城乡居民养老体系的个人部分缴费基数低,所以基本上余额也不会太多。同样公积金的记账利率也是发生着很大的变化,在2016年之前,当年缴存部分按照0.35%,往年部分按照1.1%,引发了很多讨论。确实对比社保记账利率,低的幅度有点过大。最终从2016年开始,统一制定为1.5%,一直到现在。正因为比较低的记账利率,才能保证公积金贷款的利率也是比较低,公积金中心可以赚取到利差也比较大,可以保障公积金体系的正常运行。

但是无论社保个人账户记账利率有多少,反复说明在退休后社保的养老金,仅仅是保底养老之用,也就是只能保障最基本的老年生活开支。如果想过上有质量的退休生活,还得商业保险产品配上,或者将商业保险与多元化的投资理财组合。大家觉得呢?