AI引爆存储超级周期,SanDisk自2025年从西部数据分拆上市后,股价从36美元飙升至近851美元,暴涨超20多倍,核心驱动力是AI带来的存储需求爆发。

2026财年Q2财报亮眼,营收、净利润均大幅超预期,数据中心业务增速迅猛,NAND价格暴涨推动毛利率提升。

昨晚闪迪涨超9%再创历史新高,月内累计涨幅超30%。

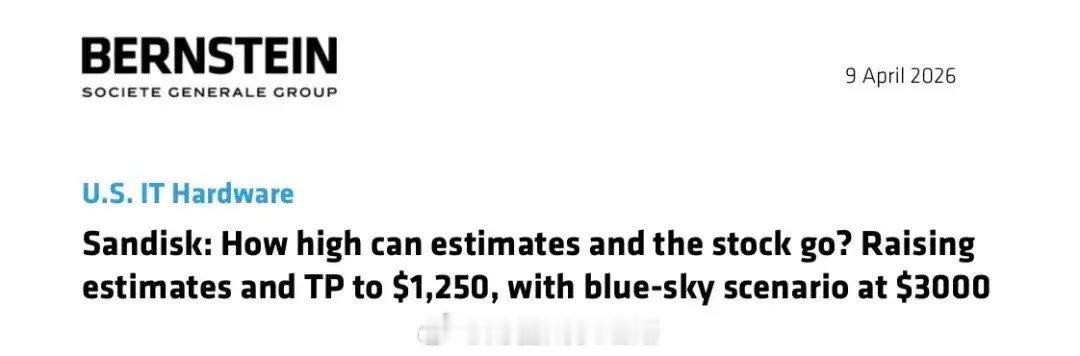

太疯狂了!Bernstein于4月9日将SanDisk目标价从1000美元上调至1250美元,极端情景指向3000美元。

核心驱动力:NAND闪存价格正以季度环比55%-75%的速度暴涨,结构性短缺至少延续到2027年底。

最近,Anthropic 发布的 Mythos 再次证明,扩展法则依然有效。更大的模型和更多的输入,使单次推理成本提升了7倍。

Mythos 无法立刻向所有用户开放,背后核心原因依然是 AI 算力、运力和存力不足。

首先,三星已将第二季度 DRAM 价格较第一季度上调 30%。

进一步来看,外媒还曝出,三星、海力士等厂商已经取消与下游大客户的一年期合约,转而采用3-5年的长期供货协议。

按照这一类 3-5年协议框架,预付款通常占总合同金额的10%至30%,折算下来下游大客户往往需要提前支付接近一年的存储货值。

更深层的逻辑在于:三星、SK海力士、美光将产能大规模转向HBM,NAND和传统DRAM沦为被牺牲的品类。

TrendForce最新数据显示Q2 NAND合约价将再涨70%-75%,新增产能最早2027年底才能上线。

对于Google TurboQuant 引发的抛售被Bernstein定性为过度反应——该算法仅压缩推理阶段的KV缓存,对NAND存储需求几乎无影响。

国内业务最接近的主要是存储三剑客

✐ NAND模组:江波龙 > 佰维存储 > 德明利

○ 江波龙 相似度90%+

业务:SSD、存储卡、U盘、eMMC/UFS、企业级/工业/车载存储

品牌:自有 Lexar、FORESEE定位:全球第二大独立存储模组厂

○ 佰维存储 强对标(相似度80%)

业务:SSD、内存模组,工业/车规级

○ 德明利 主控+模组(相似度70%)

核心自研 SSD 主控、存储模组,特点为主控自研能力强,垂直一体化。