六岁药企叩响商业化大门!拆解映恩生物:ADC工程化时代的执行力样本ADC的大时代已经全面拉开序幕,而这个时代无疑有中国药企的浓墨重彩。 过去几年里,一批新老势力在这个品类中取得了的成果颇丰:科伦博泰的管线出海、宜联生物的底层平台验证、映恩生物庞大的对外授权合作,以及百利天恒创纪录的EGFRxHER3 ADC授权交易,构成了新势力的突围画卷。

与此同时,恒瑞医药、石药集团等大厂也在ADC管线上迅速推进。 在靶点选择、Linker设计与Payload的排列组合上,中国公司展现了无穷的想象力和创造力。 不过,制药是一门严肃的科学。光有创造力远远不够,从结构设计上的匠心到真正落地为患者可以获益的疗效、以及最终转化为资本市场的估值,这中间最核心的考验是执行力。

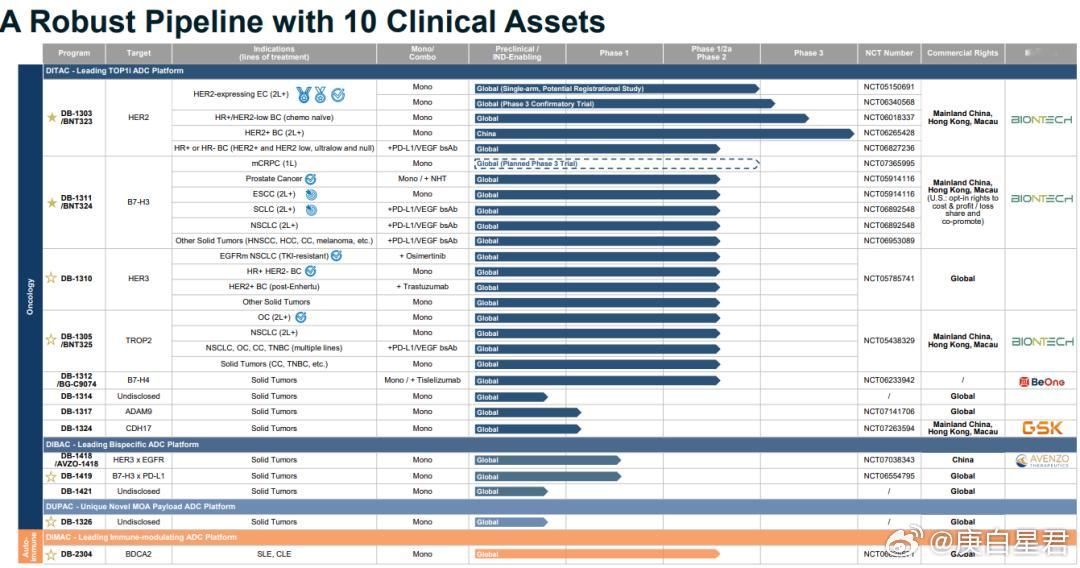

在一批ADC新旧势力中,映恩生物是执行力表现极为突出的一个样本。 作为一家2020年才创立的公司,映恩如今已经打造了基于四大平台、超10款进入临床阶段的创新管线储备,其中三款处于临床后期。昨日,进度最快的产品DB-1303(HER2 ADC)乳腺癌适应症已拿到NMPA的BLA受理,公司即将迎来第一款商业化落地产品。

而通过持续性BD公司已经实现了连续三年的经营性现金流为正,也让其能在H股上市当年也同步启动回A的流程。这个节奏在当下整个创新药领域都是相当快速的。 在行业资本周期波动与研发高度同质化的双重夹击下,一家年轻的Biotech凭什么能跑出这样的加速度?透过公司最近发布的2025年度报告,我们或许能一窥映恩生物一路狂奔的底层逻辑。

-01-

虽然ADC看起来“火”了很长一段时间,但在8201之后,整个行里至今真正实现规模化商业收入的产品仍旧不多。 一方面是当下革命性疗法层出不穷,要说服监管上市需要拿出在当下基础上更优的数据去说服监管;另一方面,行业热点你来我往,而临床是个系统性工程,聚焦某一两个产品需要强大的战略定力以及饱和的资源投入。这是由制药行业长周期的客观属性所决定的。

或许是因为和第一三共颇深的渊源,映恩在这种普遍的行业“慢节奏”中,已经推动了三款分子走到关键注册期。 HER2 ADC是整个ADC大时代“梦开始的地方”,DS-8201在过去一年斩获45亿美金的销售额,高确定性加可复制的经验让HER2这个靶点成为各家ADC公司牛刀小试的第一步。 映恩也不免俗。DB-1303作为公司进度最快的分子,其刚刚拿到NMPA受理的适应证,是基于一项和T-DM1头对头的三期临床研究(DB-1303-O-3001)。

8201优化的一般、毒性大,安全性上超过其很容易,但是在生存数据上拿到更好的结果,多数HER2 ADC公司还是没多少底气的。而映恩的强大执行力,就是把市场上的各种不确定性转化为确定性。 目前,公司已提前与三生制药敲定中国内地及港澳地区的商业化合作,为这款每年面向中国超35万新发乳腺癌患者的药物铺设了成熟的销售渠道。此外,公司已提前与三生制药敲定国内市场的商业化合作,为这款每年面向中国超35万新发乳腺癌患者的药物铺设了成熟的销售渠道。

而在全球范围内,合作伙伴BioNTech计划于2026年向FDA提交针对HER2表达子宫内膜癌的BLA——在HER2竞争激烈之下,公司用外部合作来加速全球化落地,并在适应证这块找到了一些差异化方向。 而到了B7-H3 ADC上,映恩的战略进攻性就很强了。

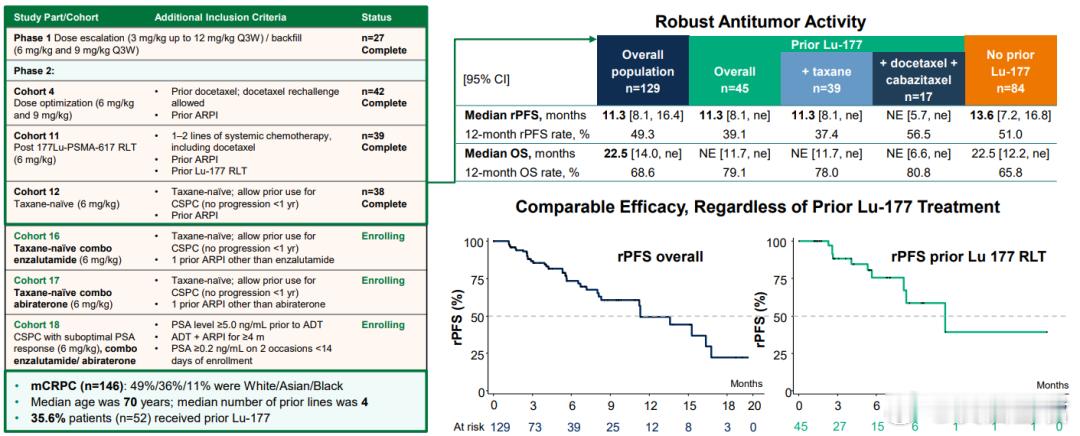

前列腺癌是一个长期缺少革命性疗法的肿瘤,但过去几年发病率节节攀升。映恩的DB-1311选择了该瘤种切入,在2026年ASCO GU研讨会上,该产品在经多线治疗的mCRPC患者中读出了中位rPFS达11.3个月、中位OS为22.5个月的更新数据,展现出best in disease的潜力,优异的数据直接增强了市场信心,也推动首项对比多西他赛用于mCRPC患者的全球3期试验计划于2026年启动。

虽然1311对标的是第一三共的I-DXd(DS-7300),但映恩绕开了B7H3 ADC扎堆SCLC的红海,优先选择前列腺癌作为突破口,去打7300还没站稳的阵地,这让1311未来在B7H3 ADC整个Class竞争中能提前出圈。 此外,映恩生物拥有该产品在美国市场开发及商业化成本与损益分担的独家选择权(Opt-in)。

该产品作为公司接下来的最大看点之一,随着后续在宫颈癌、卵巢癌等适应证上联用的数据验证,其后续所启动的三期临床以及数据读出,也将成为公司新一轮的催化因素。 当然了,映恩在其它新靶点ADC的落地上也展现出非凡的执行力。

DB-1310 作为公司针对 HER3 靶点开发的创新 ADC,在非小细胞肺癌(NSCLC)和乳腺癌领域均实现重要临床突破,并获得美国 FDA 的双重快速通道认定。针对胃肠道癌高表达靶点ADAM9的DB-1317,以及授权给GSK的CDH17 ADC(DB-1324,已获批FDA IND),均已迅速推进至全球多中心临床阶段。

在靶点的跟进上,映恩生物做到了速度最快,但公司绝不仅仅只是想做“第二三共”这么简单。映恩赶上了中国创新药全球化的大潮,也让公司在一些全新机制的ADC品类上完成超越以及引领。

-02- 百利天恒以一款EGFRxHER3 双抗ADC在非小细胞肺癌、小细胞肺癌等领域刷新了SOC的数据,同时在其它实体瘤领域验证了该产品的泛瘤种治疗能力,拿到了BMS的青睐,并带动这家公司迈向千亿市值。

映恩有一款同类产品DB-1418紧跟其后,在去年年初宣布和新生代biotech Avenzo达成合作,共同开发这款EGFRxHER3双抗ADC,目前在全球范围内进入IND。 过去一年,复宏汉霖创造性地力推基于PD-L1靶点的ADC,并以一个良好的二期临床结果向全世界证明了基于免疫靶点的ADC的可行性。

而映恩在这个基础上,推出了DB-1419,一款基于B7-H3×PD-L1的双抗ADC,也是目前全球唯一一个进入临床阶段的免疫双抗ADC。 从双抗到双抗ADC,这是一个全新的“Concept”,百利天恒刚用数据打开理论突破口,映恩在第一时间就跟进了,并且举一反三,将IO这个近两年肿瘤治疗的核心机制引入了进去。

在多数企业还在犹豫这种“理论”是否可行之时,映恩生物已经做完了动物实验,临床已经开起来了。并基于此打造了一个该方向的技术平台——DIBAC。 这种战略决断力和落地效率让公司有望引领一个新的颠覆性赛道。 另一方面,IO+ADC的联合用药是大趋势,面对这一浪潮,行业内普遍面临的抉择是耗费大量资源自建IO管线,还是直接与具备顶尖实力的跨国药企绑定。

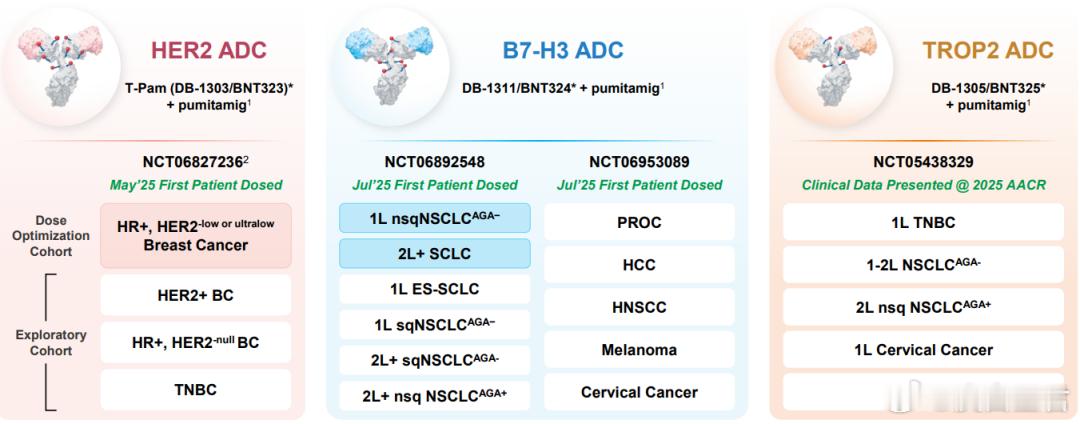

映恩生物在三年前便果断确立了与BioNTech的深度合作路径。目前,公司的三款核心资产——DB-1303、DB-1311和DB-1305,均已全面展开与BioNTech旗下pumitamig(PD-L1 x VEGF)的联合疗法探索。其中,pumitamig联合DB-1305的早期临床数据已经初步验证了这条路径,显示出高度可控的安全性和早期抗肿瘤活性。

PD-1/VEGF双抗无疑是个划时代大药,映恩的这种联用,除了拿到更高的临床增量,一大意义在于让旗下各种ADC都能提到一线治疗,去整体放大ADC这个品类的商业价值。这对于平台型公司的意义是巨大的。 这种在商业模式与临床策略上的快速迭代,并能够很好地将其落地推进,同样是极强执行力的表现。但映恩并不止步于此。

-03-

ADC时代已经全面到来,而二级市场习惯于提前预演未来。目前全球已有21款上市的ADC,30+进入临床三期,超过三位数的在研管线……。

ADC的下一步在哪里?这是所有行业从业者共同面临的问题。 对此,映恩生物探索出了两条方向,并已经开始贯彻落地。 一个是自身免疫疾病这一新治疗领域的拓展。依托DIMAC平台,映恩开发了DB-2304(BDCA2 ADC)。目前,该产品用于治疗系统性红斑狼疮的1/2a期研究已在健康受试者中展现出良好的安全耐受性,并有初步数据支撑其药理机制。

另一个就是双载荷与克服耐药性方向,通过DUPAC平台,公司开发出新型作用机制的有效载荷ADC,展现出克服现有靶向药物耐药性并对抗难治性肿瘤的潜力。目前公司在即将召开的2026 AACR上,也披露了其首个双载荷ADC(Topo1i+海鞘素衍生物),DB-1326。 双载荷和双抗,以及二者进一步的排列组合,又再度给ADC这个大的品类开辟了无穷的想象力空间。对于映恩来讲,其在研发、CMC、临床阶段积累的经验,能让公司在第一时间扑上去。

这种执行力,叠加上映恩良好的现金情况带来的试错空间,公司不会错过ADC大时代下的任何一个潜在的细分爆发方向。 结语 这两年ADC能持续火热下去,离不开靶点、linker以及payload的各种迭代组合。聚焦这三点中的一点,并做出有效的临床增量,就足够成就一家新时期ADC平台型公司。

映恩生物选择了三管齐下。这让公司能超越某一两个重磅分子的叙事,真正迈向一家拥有持续造血能力的“技术类别型”公司——这是一家企业完成从biotech到Pharma转变的关键分水岭。

然而,多维度的同步探索极度“烧钱”,庞大资源铺陈背后是资金实力。截至2025年末,映恩生物拥有33.25亿元的现金及银行存款,并连续三年实现正向经营现金流(2025年为1.95亿元)。充足的现金流让公司有实力去持续做前瞻性的研发布局。 但最终把天马行空的想法转化为具体的临床数据和资本市场叙事,依然要依靠执行力。

在这片土地上庞大的工程师红利之下,想象力和创造力决定了中国创新药的全球高度,但真正决定一家企业在资本市场上的成长斜率与最终商业化胜率的,终究还是日常推进中的执行力。 从2019年创立时的初露锋芒,到如今手握多款注册期核心管线、四大技术平台全面开花的“类别型”公司,映恩生物用一份扎实的2025年报,为行业提供了一个极具参考价值的执行力样本。