太坑人!江苏多名买房人为了图低利息,把全款房拿去农商行做抵押贷款。中介承诺年利率只要 3.8%,结果还了几年想提前还款,一查合同竟发现利率高达 8.7%!不仅合同被暗中扣留,连签字都被业务员跳过了利率页。网友:这哪里是办贷款,分明是签了高利贷的卖身契!

这事发生在江苏常熟。

张先生是个买房新手,为了省点利息,听信了中介和熟人的介绍,选择了一次性付清房款,然后再把房子抵押给常熟农商银行办贷款。

当时中介拍着胸脯保证,这种抵押贷款的年利率只要 4.5%左右,比四大行的常规房贷划算多了。

张先生一听心动了,便贷了 28万元,分 10年还清。

办手续的时候,业务经理以流程繁琐为由,翻着合同直接让他签字,巧妙地避开了写着利率的那一页。

之后整整 5年时间,银行也一直没有把合同给张先生。

张先生就这样稀里糊涂地每个月按时还着 3500多块钱。

直到前段时间,他妻子偶尔下载了银行 APP想看看还款进度,这一看不要紧,直接惊出了一身冷汗。

账单上赫然写着,这份房抵贷的年利率竟然高达 8.7%!

按照这个利率算下来,他这几年不知不觉多交了巨额的利息。

更让人气愤的是,张先生并不是唯一被坑的。

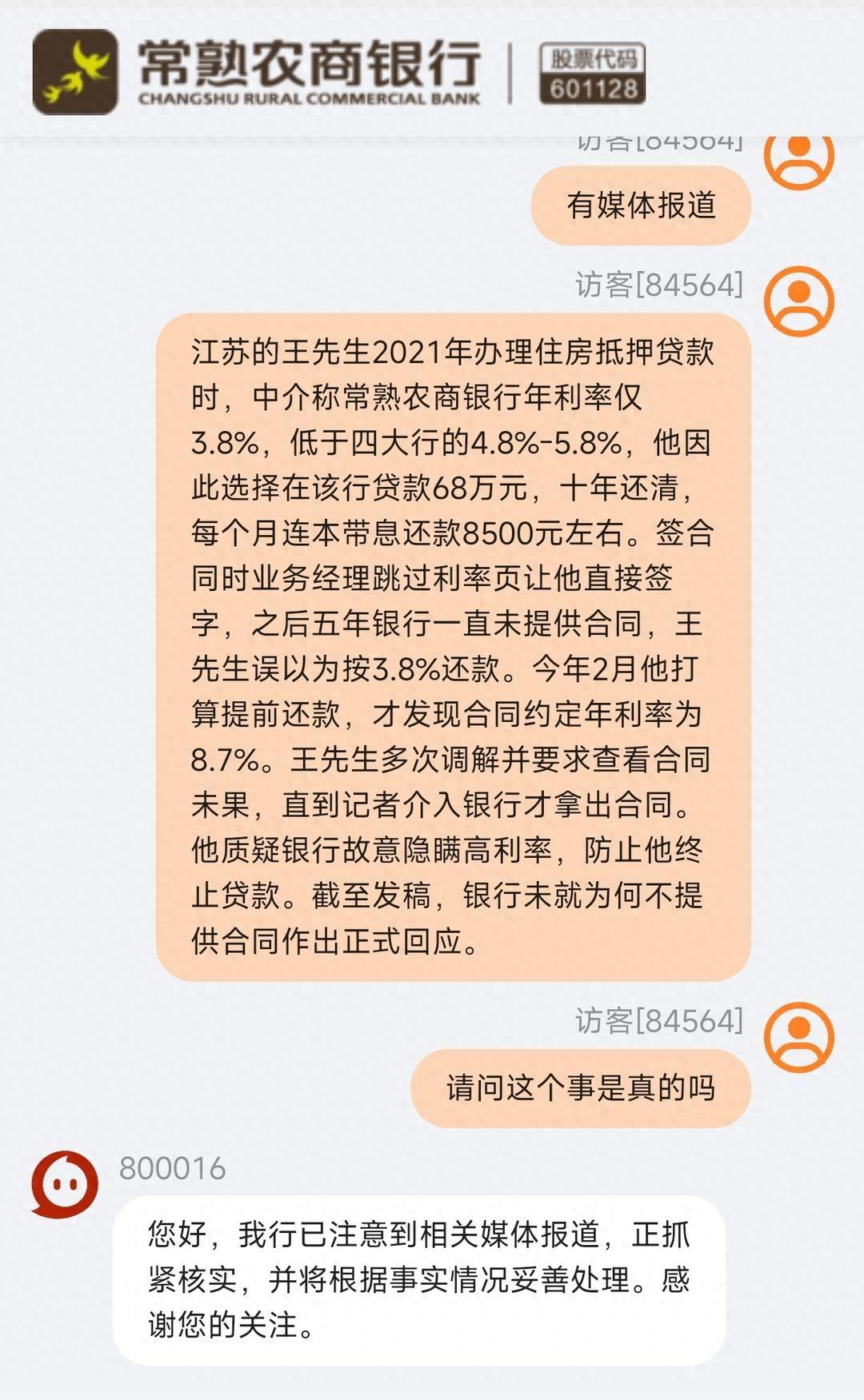

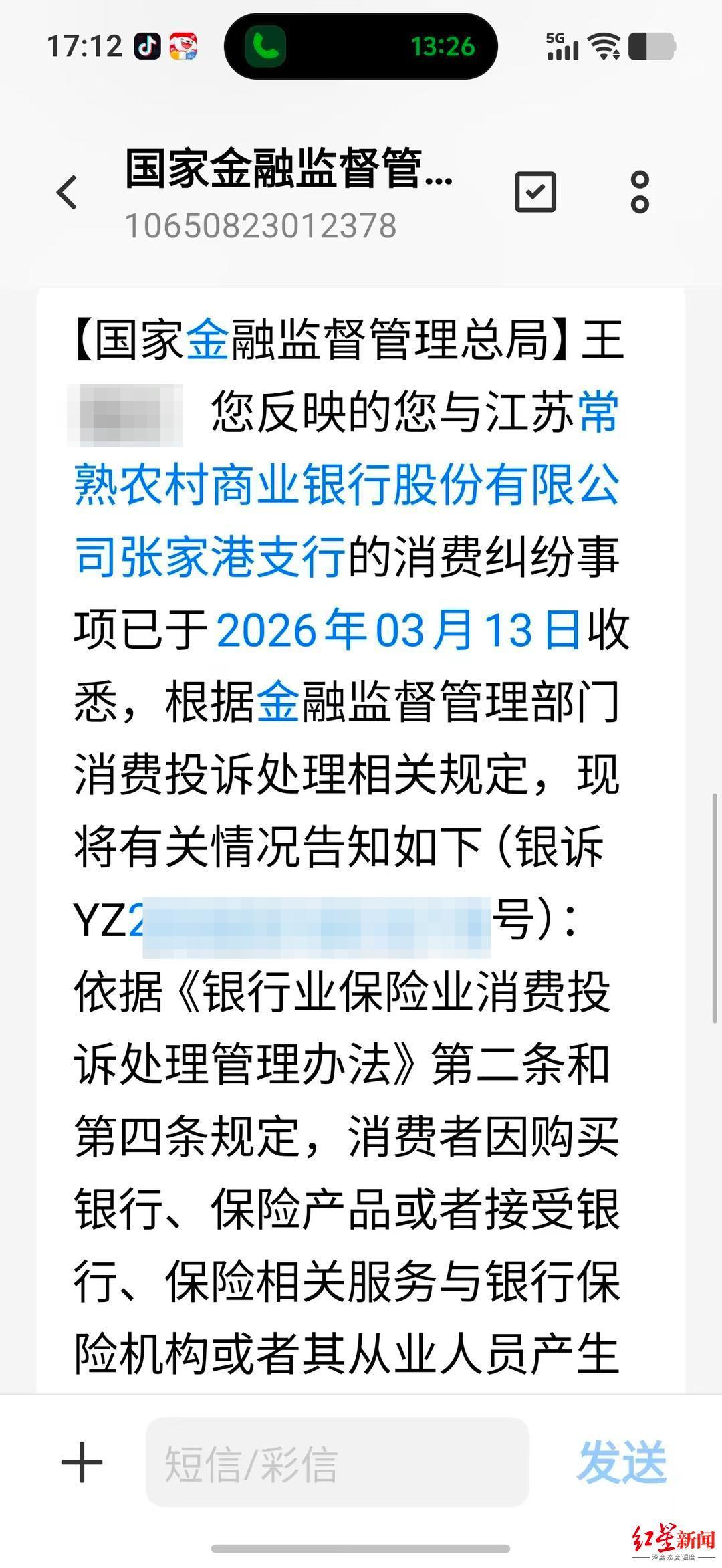

同在江苏的王先生也是受害者,他贷款 68万,当初承诺的 3.8%利率变成了 8.7%,也是打算提前还款时才发现自己成了冤大头。

还有张先生的好友王女士,同样遭遇了这种“阴阳利率”的套路。

这些人去找银行理论,要求查看合同并退还多收的利息,银行要么拖延,要么只口头承诺以后降息,对之前造成的损失绝口不提。

这事被媒体曝光后,网友们也炸开了锅,纷纷留言表达不满。

有人气愤地说,银行这种操作跟黑中介有什么区别?利用信息差故意隐瞒真实利率,这不仅是欺诈,简直就是明抢,必须连本带利吐出来。

也有人理智分析,签字前不看清楚条款确实大意了,但银行故意扣留合同、不充分告知关键信息,明显违反了金融消费者的知情权,监管部门绝对不能护短。

这事儿说到底,就是部分金融机构为了追求高额利润,把老百姓当成了待宰的羔羊。

虽然这属于民事纠纷,但这背后暴露出的业务不规范和刻意隐瞒,严重损害了银行的公信力。

根据《民法典》规定,如果在订立合同时,一方故意隐瞒与订立合同有关的重要事实或者提供虚假情况,给对方造成损失的,应当承担赔偿责任。

银行在签订贷款合同时,有义务明确、清晰地告知消费者贷款的真实利率和还款方式。

业务经理故意跳过利率页让人签字,事后又不给合同,这明显是在侵犯消费者的知情权。

现在事情已经引起了广泛关注,金融监管部门也已经介入。

希望银行能少一点套路,多一点真诚,该查的查,该退的退,把糊涂账算清楚。

同时这也给大家敲响了警钟,不管是办贷款还是签别的合同,千万不能只听别人忽悠。

白纸黑字必须一条一条看清楚,尤其是涉及钱的数字,更要睁大眼睛,别等成了“提款机”才追悔莫及。

对此,你怎么看?