600倍市盈率,1.9亿利润撑起1200亿市值!源杰科技超越茅台成新股王,散户:这市场疯了

一年15倍,你知道是什么概念吗?

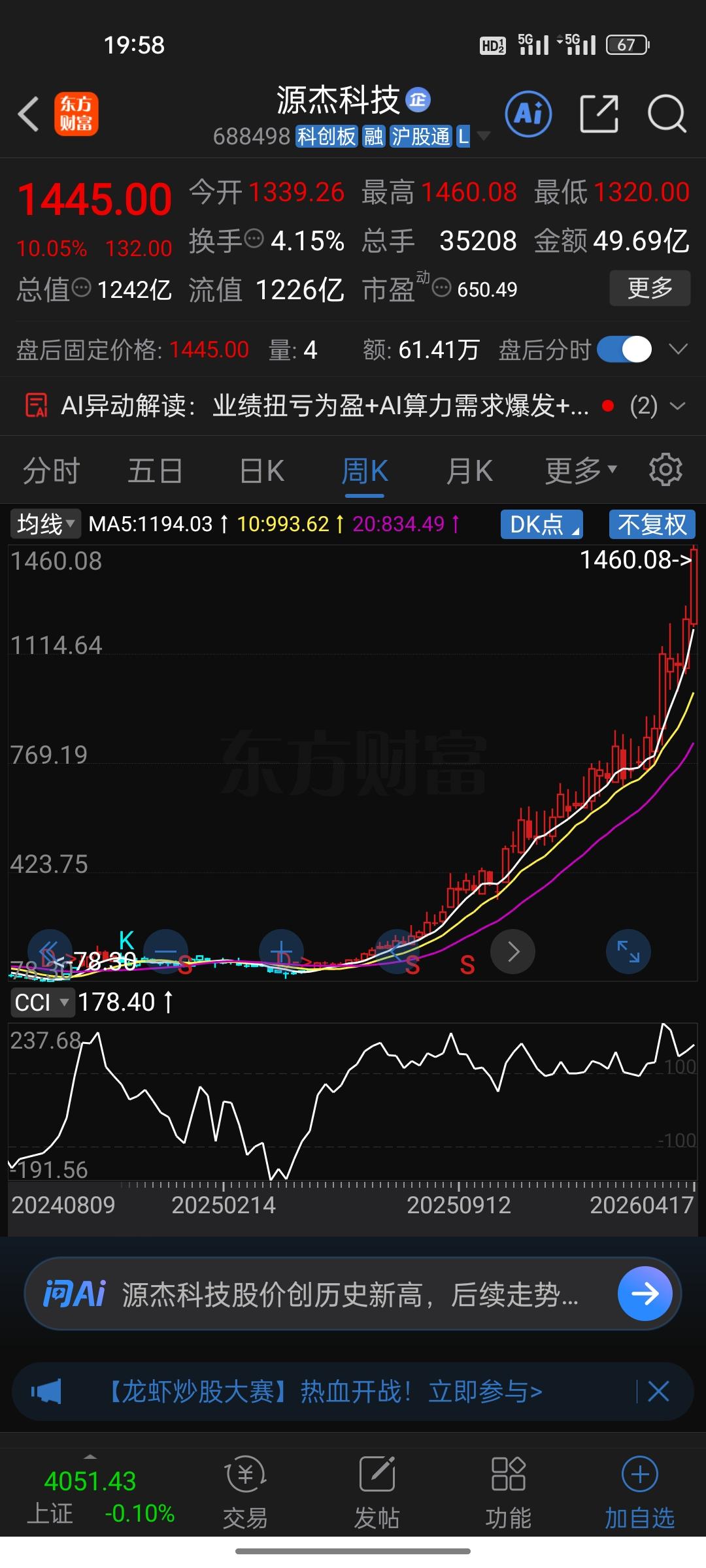

2025年4月9日,源杰科技股价最低打到88.1元。到2026年4月17日,它盘中干到了1460元——足足涨了15倍!

更讽刺的是,同一天,贵州茅台跌破了1400元。一涨一跌,源杰科技正式登顶A股股王宝座。

这是个悲伤的故事。

第一,基本面撑不起这个股价,纯属情绪炒作。

你知道源杰科技2025年赚了多少钱吗?1.91亿元。

你知道它现在市值多少吗?1242亿元。

市盈率呢?650倍。

650倍市盈率什么概念?你花1242亿买下这家公司,按现在的利润水平,要650年才能回本。而贵州茅台2025年净利润823亿,市值1.76万亿,市盈率才21倍。

6亿营收、不到2亿利润的公司,凭什么值1200亿?除了“AI算力”这个风口,你找不出第二个理由。

第二,机构抱团坐庄,散户最后买单。

从88元到1460元,谁在推?你自己看看持仓就知道。

北向资金2026年一季度持有源杰科技592.65万股,较上季末增加210.50%。国泰海通3月份给出目标价1139.9元,国投证券给出989元——股价早就把目标价干穿了。

游资、北向、机构,轮番上阵,把一只业绩体量微小的股票,硬生生推成股王。

问题是,AI算力这碗饭,源杰科技能吃多久?它2025年53.4%的收入来自单一最大客户,前五大客户占比71.8%,妥妥的大客户依赖症。一旦下游需求波动,业绩踩雷是分分钟的事。

第三,这不是成长投资,这是赌博。

有人说,买源杰科技是看好AI算力大趋势。但你看清楚了——650倍市盈率,意味着市场已经提前把未来好几年的业绩都打进去了。

国泰海通预测公司2026年EPS是8.26元,2027年是16元。就算2027年真能赚16块,按现在的股价,市盈率还有90倍。你买的是“成长”吗?你买的是“梦想”。

更扎心的是,公司自己都心虚。源杰科技在公告里明确提示:股价存在市场情绪过热、估值较高的风险。

3月份刚公布年报,马上甩出“10转4.5派7元”的高送转方案——股价高位送转,A股的老套路了。这波操作,懂的都懂。

源杰科技登顶股王,看起来是科技战胜消费、新经济战胜旧经济。但实际上,这就是一场资金驱动的泡沫游戏。

6亿营收、1.9亿利润,撑起1242亿市值;而茅台823亿利润,市值1.76万亿。利润相差400多倍,股价却能“反超”——这不是市场的胜利,这是理性的溃败。

当1.9亿的利润被炒成1242亿的市值,当600倍市盈率成为股王的标配,这个市场不是在奖励创新,它只是在奖励疯狂。