“脸都不要了!”浙江一男子欠银行3.6万,按协议每月还1500,本金只剩1.2万时,银行竟悄悄把债权打包卖给第三方。而对方张口就要6万,天天上门讨债,闹得他生意黄了、日子没法过。更离谱的是,法院还在让他继续还钱!

温州的老杨万万未曾料到,那笔即将清偿的债务,竟如无情的巨手,将他逼至困境的墙角,令他陷入意想不到的窘迫之境。

2021年,他的信用卡透支达3.6万之巨,彼时生活拮据,还款无望。银行遂将其诉至法庭,让本就艰难的他雪上加霜。好在法院出面调解,双方握手言和:分24期,每月1500块,只要按时还就按本金算,要是敢赖账,那就得按7万多的本息来。

老杨是个讲信用的人。从那以后,宁愿自己少吃几顿肉也得准时打钱,一期都没落下。到了2025年8月,他已经还了2.4万,眼瞅着只剩1.2万就能彻底解放了。

可就在这个节骨眼上,还款通道突然断了。

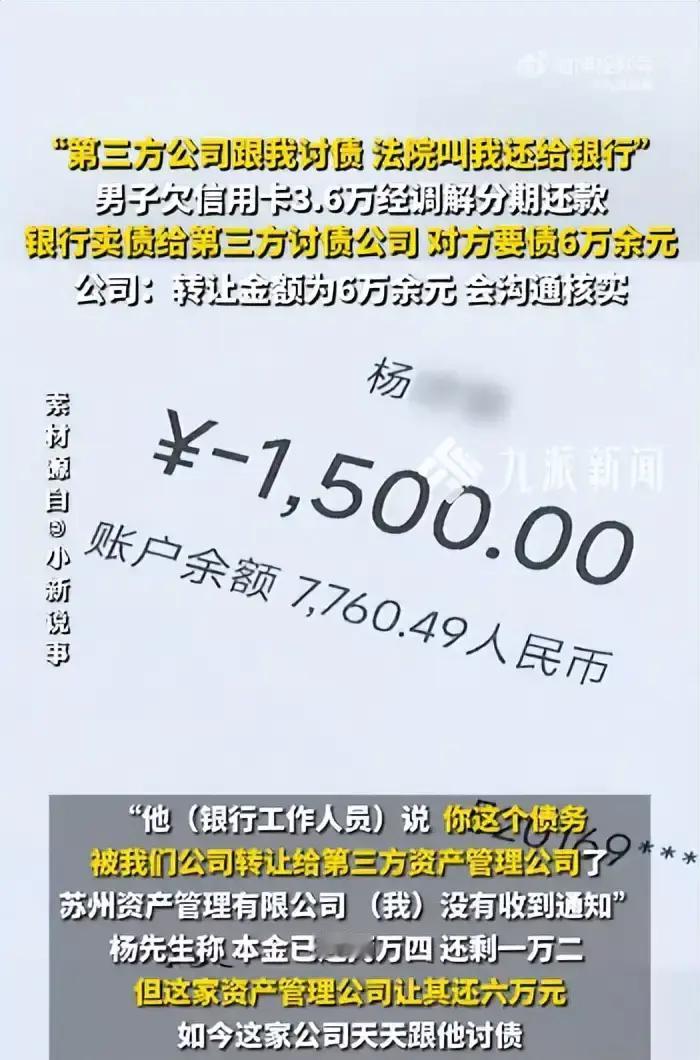

那天早上,老杨像往常一样登录手机银行,准备转账1500块。屏幕却弹出四个冷冰冰的字:交易受限。他跑去银行问个究竟,柜台那边的回答让他当场傻眼——债已经被"卖"给苏州一家资产公司了。

老杨气不打一处来:"卖了凭啥不告诉我?"

银行员工皮笑肉不笑:"短信通知过啦。"

可笑的是,那条短信发到了老杨好几年前就注销的旧号上。这不是诚心让信息打水漂吗?

按照《民法典》的规定,债权转让必须通知到本人,没通知到位,这转让就不生效。银行把关键信息发给空号,在法律效果上就等于零。因老杨未收到具有效力的通知,这份转让合同于他而言,恰似一张毫无价值的废纸,不具备任何实际意义。

可第三方公司不管这套。他们一露脸,张口就要6.5万。

老杨明明白白只欠1.2万本金,催收的那帮人却恶狠狠地叫嚣:"以前的账翻篇了!现在债到了我们手里,利息加违约金一共4.8万,加起来你得给65453.47元,少一分钱试试看!"

老杨委屈得想哭:我每个月准时给钱,哪里来的违约金?

对方根本不讲道理,换着号疯狂电话骚扰,还跑去单位闹事。老杨正处在起步阶段的小生意,硬是被这帮人搅得彻底停摆。

更荒诞的是,法院那边还在通知他把钱转给银行,可银行账户封死不收钱。催债的堵门,法院催还款,老杨成了夹缝里的"背锅侠"。

这笔4.8万的"溢价"到底是哪来的鬼?老杨一直守规矩还钱,从没违约,第三方公司却直接引用了调解协议里的"重罚条款"——那是专门针对违约情况的。人家至今没断供,是因为还款通道断了才没法还,银行凭啥在人家没违约的时候,就把利息条款提前套在他头上?

说白了,这就是欺负老实人不懂法。第三方公司的套路很简单:花小钱买烂账,然后靠恐吓和加利息,能蒙一个是一个。他们笃定你惮于麻烦、生性怯懦,妄图以破财消灾之法换取一时安宁,故而才如此行事,打的便是这般算盘。

老杨实在走投无路,只能请媒体曝光。

神奇的事情发生了:记者一出马,那帮横着走的催收公司立马变了嘴脸。他们不再嚷嚷要6.5万了,转头说是"数据没核实好"。最后核实的结果呢?只要还1.2万本金就行,利息一分都不要了。

从6.5万缩水到1.2万,这中间差的4.8万水分得多深?要不是老杨拼命争个理,这钱岂不是成了冤枉钱?

这事儿给所有人提了个醒:欠债还钱不假,但债主不能胡来。遇到暴力催收别怕,留好证据直接报警。只要你没违约,没收到转让通知,就守着原协议还钱,别被那些"利滚利"的第三方吓破了胆。

在这个世道,懂点法律才能不被当成案板上的肉。老实人也该有自己的锋芒。

信息来源:江苏新闻广播2026.4.27|《男子欠3.6万信用卡,债务被银行卖给第三方:本金已还2.4万,但第三方公司跟他要债6万》