离了个大谱了!父亲去世12年,银行突然发来催债短信,本金7000元利滚利变成2.3万,上海陶女士彻底懵了,当年明明已经还清所有欠款,这笔“死人债”到底从哪冒出来的?

(主要信源:原文登载于新民晚报 2026-04-28 10:35 关于“上海女子懵了:父亲去世12年,银行突然发短信催债,欠款滚到2.3万元”的报道)

据4月28日报道,上海的陶女士遭遇了一件令人匪夷所思的烦心事。

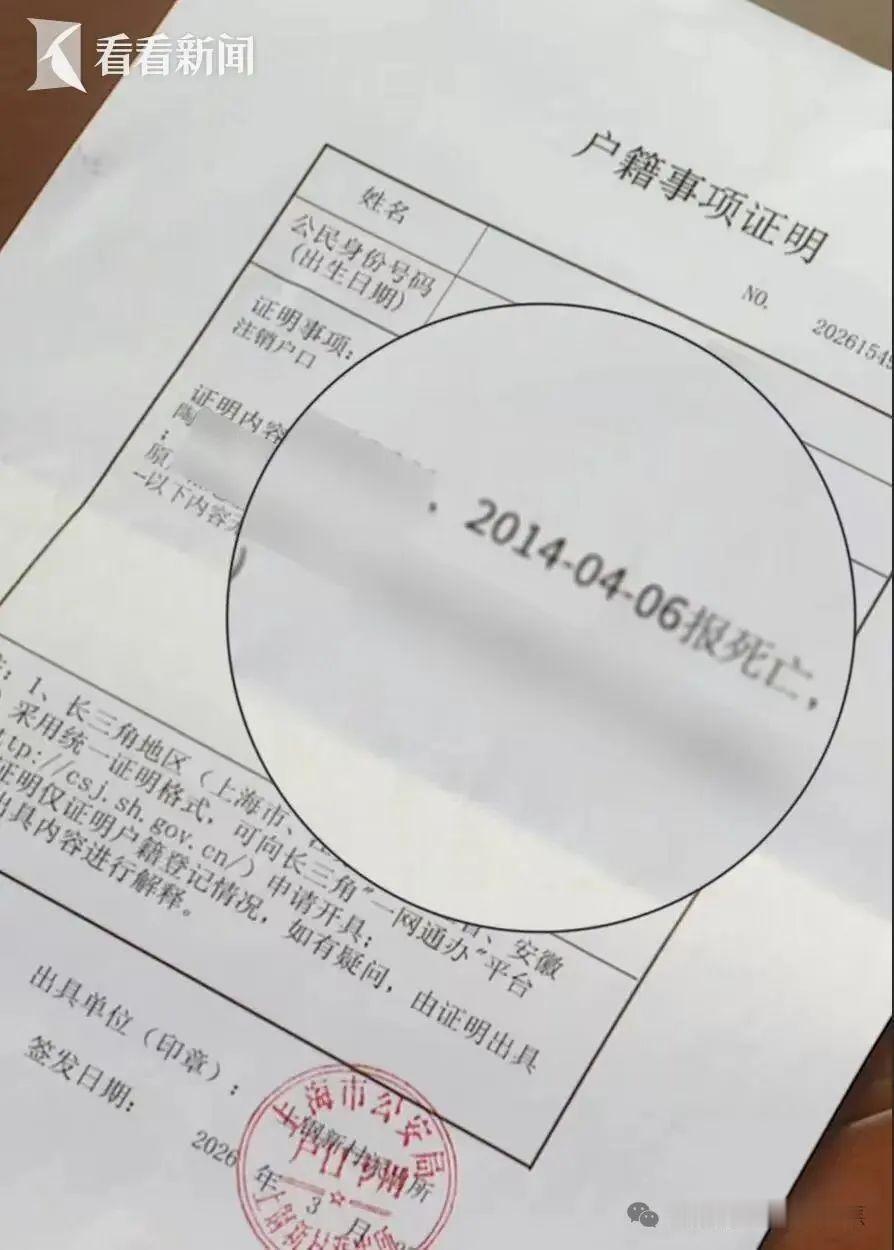

她的手机接连收到来自平安银行的催债短信,而欠款人竟是她已于2014年因病去世的父亲。

这突如其来的消息,瞬间将她拉回到12年前的悲伤与忙碌中,也让她感到困惑与愤怒。

陶女士清晰地记得,父亲离世后,她曾特意携带其身份证件前往银行,在工作人员协助下查询了所有账户,并结清了当时被告知的所有欠款。

她本以为一切早已了结,谁曾想时隔多年,竟会凭空“复活”一笔旧债。

据银行方面告知,这笔总计23,928.45元的欠款,源于陶女士父亲名下另一张信用卡。

其中本金约7000元,其余1.6万多元则是长达12年间累积的利息和各类违约金。

面对这个数字,陶女士的疑问接踵而至:当年办理还款时,银行为何没有查询到这张卡的存在。

一张每月都会产生费用的信用卡,为何在长达十几年的时间里毫无催收动静,偏偏在此时集中爆发。

更关键的是,父亲的身份信息早已注销,银行如何证明她与债务人的父女关系,并直接将催收压力转移给她?为求真相,陶女士前往银行网点寻求解释,却被告知因账户“状态异常”,柜台无法查询具体明细,需致电信用卡中心。

电话客服确认了欠款金额,但表示详细的电子账单需要1至3个工作日才能提供。

这让陶女士感到无力:在逝者身份已注销、历史账单无法即时调阅的情况下,如何确认这笔债务的真实性与具体构成?这无异于要求她承认一笔“来历不明”的糊涂账。

从法律角度看,子女对父母遗留债务的清偿责任,核心在于是否继承了遗产。

根据《民法典》相关规定,继承人仅在所继承遗产的实际价值范围内承担清偿责任。

若陶女士未曾继承父亲的任何财产,则从法律上并无义务为其偿还债务。

此外,民事权利的诉讼时效通常为三年。

一笔沉寂了12年、期间未有有效催收主张的债务,其法律效力本身也存有重大疑问。

银行的此次催收,在法律基础上显得颇为薄弱。

就在陶女士坚持要求银行出示原始合同、完整账单及计费依据,并准备进一步维权时,事情出现了戏剧性转折。

银行主动联系陶女士,告知其父亲的这笔信用卡欠款已被“全部处理清零”,无需再还。

银行方面并未就此给出清晰解释,也未说明销账的具体依据。

这个结果虽然让陶女士暂时卸下了经济负担,却给她留下了更深的不安与疑虑:银行的催收与撤销为何如此“随意”。

这次是“清零”了,谁能保证未来某天,系统不会再次“生产”出另一笔陈年旧账?这起事件看似是个案,却暴露了金融机构在债务管理、信息沟通及催收合规性方面可能存在的深层次问题。

它警示公众,在亲属离世后处理财务事宜时,务必力求周全与主动。

建议在适当时机,携带关系证明与死亡证明等文件,通过中国人民银行征信中心等权威渠道查询逝者的完整信用报告,核实所有负债是否确已结清,避免因信息遗漏或系统差错埋下后续纠纷的隐患。

同时,面对时隔多年、信息模糊的突然催收,应保持冷静,坚持要求债权方提供完整、合法、有效的债务凭证,依法维护自身权益,不轻易为“糊涂账”买单。

银行的职责不仅是追索债权,更在于维护金融秩序的严谨与公正。

一次草率的催收与一次含糊的销账,损害的不仅是客户体验,更是公众对金融系统专业性与规则感的信任。

陶女士的经历,为金融机构敲响了警钟:清理历史账目、完善内部系统、规范催收流程,与拓展新业务同样重要。

毕竟,真正的信用,既关乎每一笔欠款的收回,更关乎每一分责任的清晰与每一次沟通的尊重。