光大银行A股近期走势情况及展望

一、近期价格走势

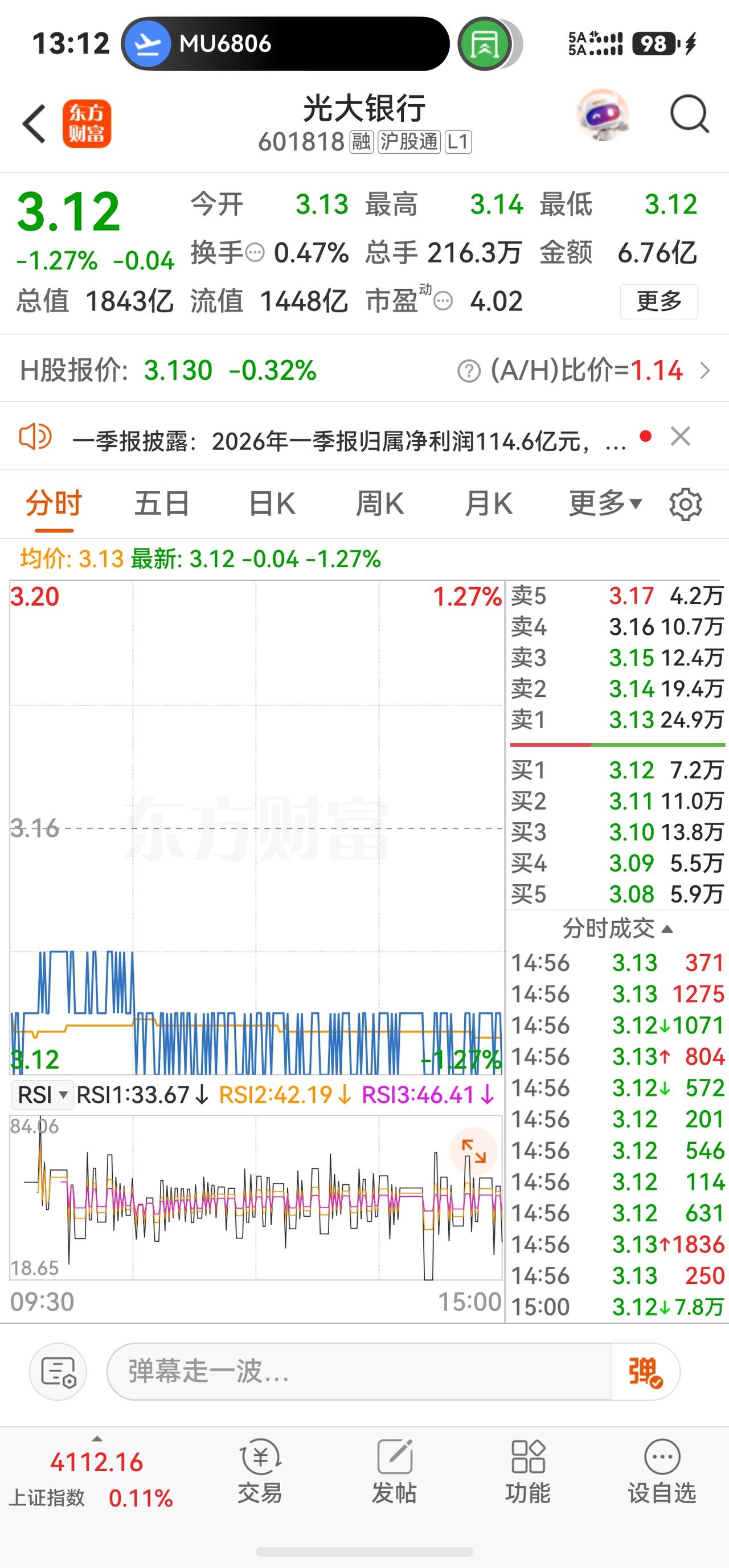

截至2026年5月4日,光大银行A股报收3.12元,当日下跌1.27%,成交额6.76亿元,换手率仅0.47%,总市值约1843.47亿元,流通市值为1447.89亿元。

4月30日盘中一度创下近一年最低点,收盘价3.12元已跌破多个技术分析模型提及的关键支撑位。此次股价创60日新低,是一季度业绩下滑、主力资金持续流出、技术面走弱以及银行板块整体调整等多重因素共同作用的结果——当日A股银行板块整体下跌0.69%,股份制银行板块下跌0.91%,板块整体调整加剧了个股承压。

从估值指标看,当前市净率仅0.37倍,动态市盈率约4.02倍,每股净资产为8.54元,股价深度破净;股息率(TTM)约为3.37%。

二、资金面:主力持续流出,北向反向增持

主力资金流出明显:近10日主力资金累计净流出约3.44亿元;4月30日当天主力净流出1.13亿元,大单净流出占比达-32.82%。4月28日主力净流出约4667.72万元,占总成交额8.28%,游资及散户资金则维持净流入。

北向资金呈反向买入:截至4月30日,北向资金最新增持约1453.17万股,共计持有11.75亿股,显示外资在估值低位仍有一定配置意愿。但在2026年3月末时持股数为6.59亿股,较上季末已大幅下降22.57%,持股市值约21.15亿元,较上季末减少8.55亿元,整体仍有减仓趋势。

杠杆资金偏空:融资净买入约15.23亿元,累计融资余额约16.71亿元,但近10日融资累计卖出6005.75万元,杠杆资金近期偏看空;融券方面近10日累计净卖出16.54万股,看空力量有所增加。不过4月30日当日融资流入占比达1.05%,杠杆资金近期分歧也有所加大。

三、技术面:空头行情持续

MACD于4月27日出现零轴下方死叉,且持续走弱,短期跌势未见明显衰竭信号。RSI于4月17日死叉且短期RSI下穿50,技术指标普遍指向偏弱格局。

牛熊点方面,3月23日已触发日线级别熊点,60分钟级别亦处于熊点区间,下方关键指标支撑位在2.53元附近,若被有效跌穿将进入加速下跌通道。

四、业绩基本面

4.1 2025年年报:营收净利润"四连跌"

2025年全年,光大银行实现营业收入1263.11亿元,同比下滑6.72%;归母净利润388.26亿元,同比下滑6.88%。该行营收已经历经"四连跌",管理层将营收降幅归因于净息差下行制约利息收入增长发力,受债券市场利率较大幅度下行影响、其他收入阶段性下降,以及信用卡息费收入阶段性承压。

4.2 2026年一季报:净息收入增速首次转正

2026年一季报于4月29日披露,整体仍呈现营收与净利润同比双降:营业收入318.11亿元,同比下降3.85%;归母净利润114.59亿元,同比下降8.06%;加权平均净资产收益率7.98%,比上年同期下降1.13个百分点。

五、机构观点汇总

近六个月共有6家机构对光大银行发布研究报告,2026年预测净利润均值约383.86亿元(同比下降约1.13%),目标价平均为4.07元,最高4.09元,最低4.06元。

值得注意的是,机构之间的评级已出现明显分化。中金公司维持"跑赢行业"评级,认为光大银行A股当前仅交易于0.4x/0.3x 2026E/2027E P/B,目标价4.07元对应约30.45%上行空间。

但摩根大通则将光大银行A/H股评级从"中性"下调至"减持",H股目标价由3.1港元降至2.7港元,核心原因是2025年第四季度利润大幅收缩且2026年利润展望不明朗。

当前机构评级方向为:2家"买入"、2家"增持"、1家"谨慎推荐"、1家"跑赢行业",其中中性及谨慎偏负面观点开始增加,与以往主要维持"增持/买入"的格局相比有所收敛。

六、未来展望与看点

1. 净息差有望持续修复:一季度净息差为近三年来首次同比转正,管理层正着力通过优化负债结构、压降高成本存款以控制成本率。若趋势延续,将为全年利息净收入提供稳定支撑。

2. 财富管理成重要增长极:2026年一季度末,光大理财管理产品余额突破2万亿大关,同比增长超20%,财富管理规模增速远超同期存款及贷款增速,正在成为公司第二增长曲线。

3. 资产质量因主动处置而短期承压:2026年Q1不良率明显上升,但主要原因是公司主动加大存量问题资产的处置力度,加大核销与风险暴露,这一"短痛"有望为后续轻装上阵、为资产质量企稳夯实基础。

⚠️ 以上内容仅为客观信息梳理与机构观点整理,不构成任何投资建议。投资者应基于独立判断并审慎决策,具体操作风险自担。