锂电电解液添加剂需求全面爆发!VC独占主导、价格狂飙,国产厂商掌控全球市场

核心概括

新能源汽车+储能高景气带动锂电出货量暴涨,拉动电解液添加剂需求持续走旺;VC成绝对第一大品种,份额过半、四季度价格大幅跳涨;中国厂商全球市占超90%,稳居垄断地位,头部企业密集扩产,行业高成长逻辑确立。

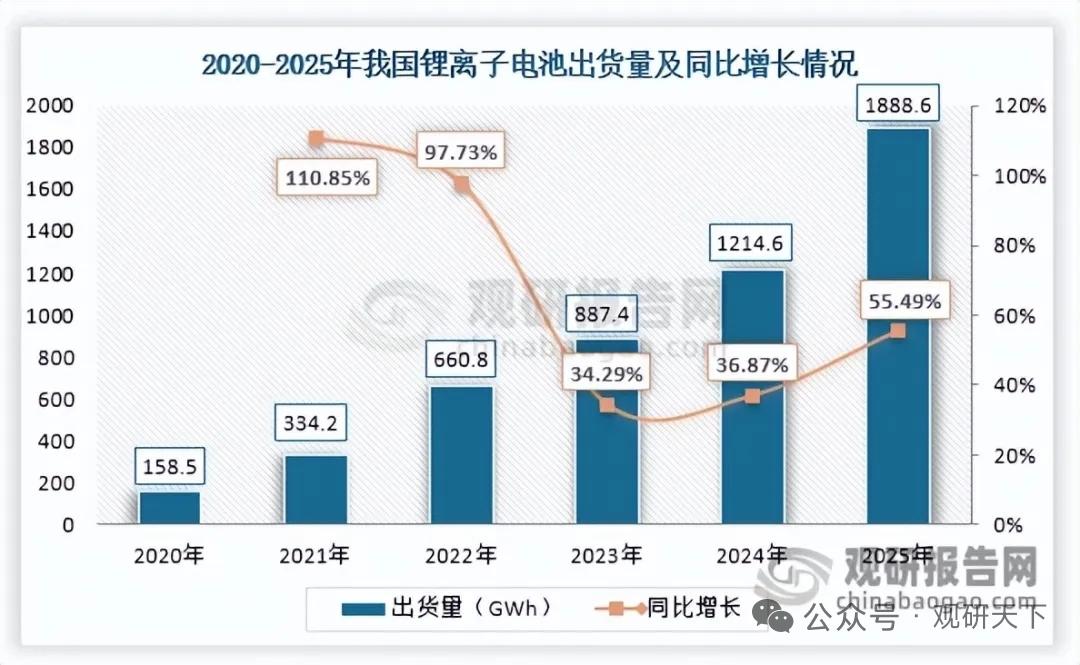

一、下游需求高景气,拉动添加剂持续放量

- 国内锂电池出货量从2020年158.5GWh增至2025年1888.6GWh,五年年均增速64.14%。

- 电解液出货量同步从24.40万吨增至187.72万吨,年均增速50.39%。

- 电池技术迭代:硅碳负极、800V高压平台、半固态电池普及,倒逼添加剂高性能、多品类、高用量升级,打开新增需求。

二、国内添加剂出货飙升,全球绝对主导

- 电解液添加剂出货量从2020年1.32万吨增至2025年12.46万吨,年均增速56.67%。

- 我国全球市占始终维持90%以上,是全球供给核心来源,产业链配套、成本、技术壁垒优势显著。

三、产品格局:VC一家独大,价格年末暴力拉升

1. 结构占比

VC出货量从2020年0.48万吨增至2025年6.82万吨,年均增速70.02%;

份额从36.36%飙升至54.74%,成为行业绝对主力。

FEC为第二大品类,份额回落至15.81%。

2. 价格行情

2025年前9月VC价格维持4万—5万元/吨;

9月底约4.89万元/吨,年底冲高至17.9万元/吨,区间涨幅高达266.05%。

上涨逻辑:下游动力电池、储能排产回暖+落后产能出清+龙头装置检修停产,供需快速反转。

四、国产龙头领跑全球,新一轮扩能潮开启

- 全球份额前二均为国内企业:华盛锂电、山东亘元,市占分别15.2%、15.1%。

- 华盛锂电:多基地布局,在建6万吨VC项目,一期3万吨2026年年中投产;新品LiDFOB、MMDS已试产。

- 山东亘元:新投产3万吨VC产线,后续7万吨分批释放,2026年底VC总产能将达12万吨。

- 江苏瀚康:现有添加剂产能6.9万吨,在建5.96万吨项目年底竣工。

- 富祥药业:完善VC/FEC产业链,技改提升VC产能至万吨级,2026年二季度落地。

五、行业核心逻辑总结

新能源装机高增+电池技术升级,电解液添加剂长周期需求向上;

VC量价齐升成为最大弹性品种;

中国企业掌控全球供给、技术成本优势稳固,头部集中扩产,行业进入强者恒强阶段。

以上信息仅供参考,不构成投资建议。