水电:越老越赚钱,A股真正的“躺印钞”慢生意

你知道吗?水电,可能是A股最稳、越熬越值钱的神仙生意✨

很多人只盯着AI、科技追涨杀跌,却忽略了水电这个低调的现金奶牛。

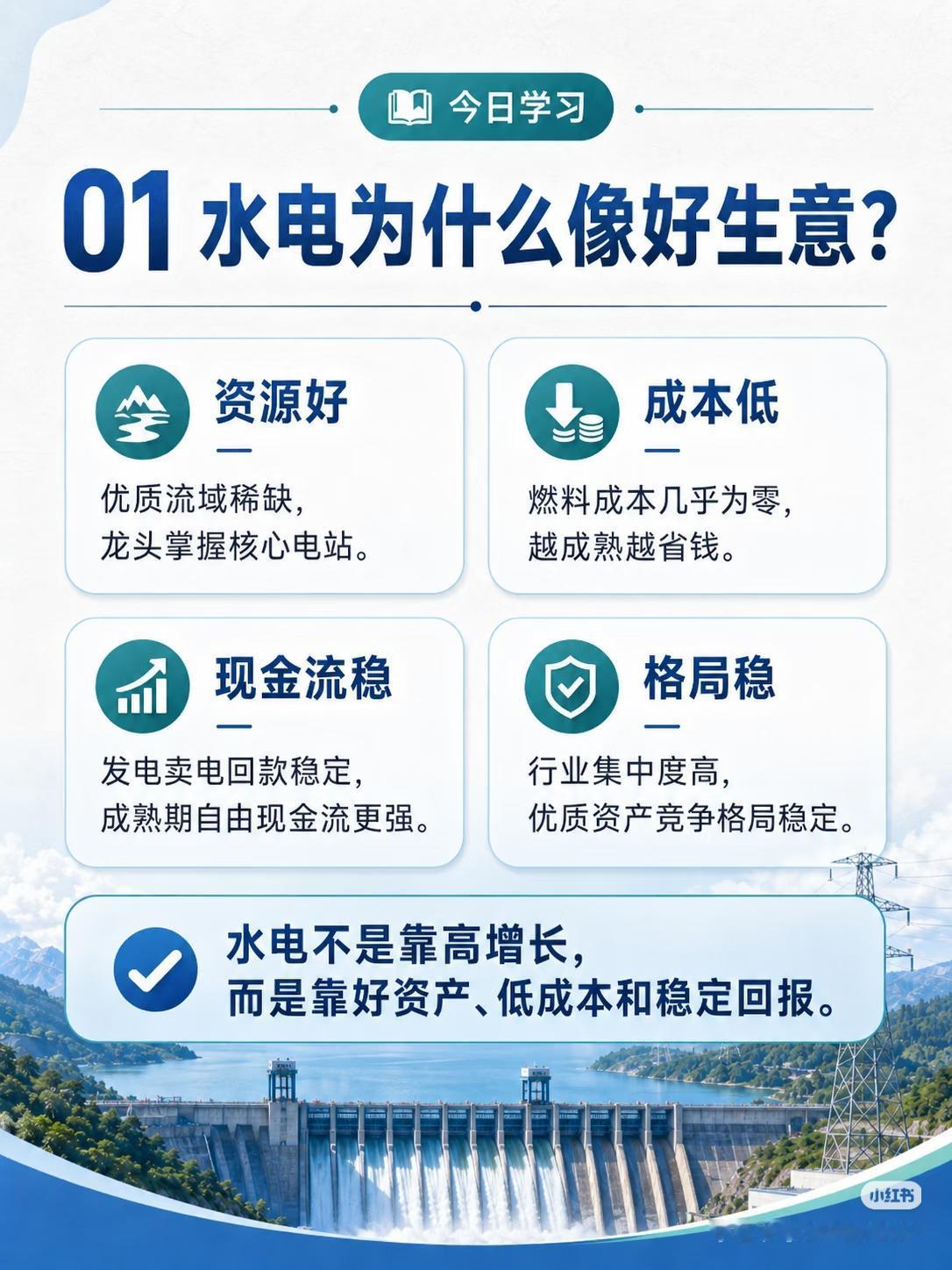

为什么水电天生就是好生意?

✅ 资源垄断,护城河拉满

优质江河流域是不可再生的稀缺资源,核心优质电站早就被龙头牢牢攥在手里,新玩家根本进不来,竞争格局几十年都稳如泰山。

✅ 成本极低,几乎零燃料

不用买煤、不用烧油,水来了就能发电,运营越成熟,成本越摊薄。

✅ 现金流稳到离谱

电是刚需,发多少就能卖多少,回款稳定,成熟期自由现金流源源不断。

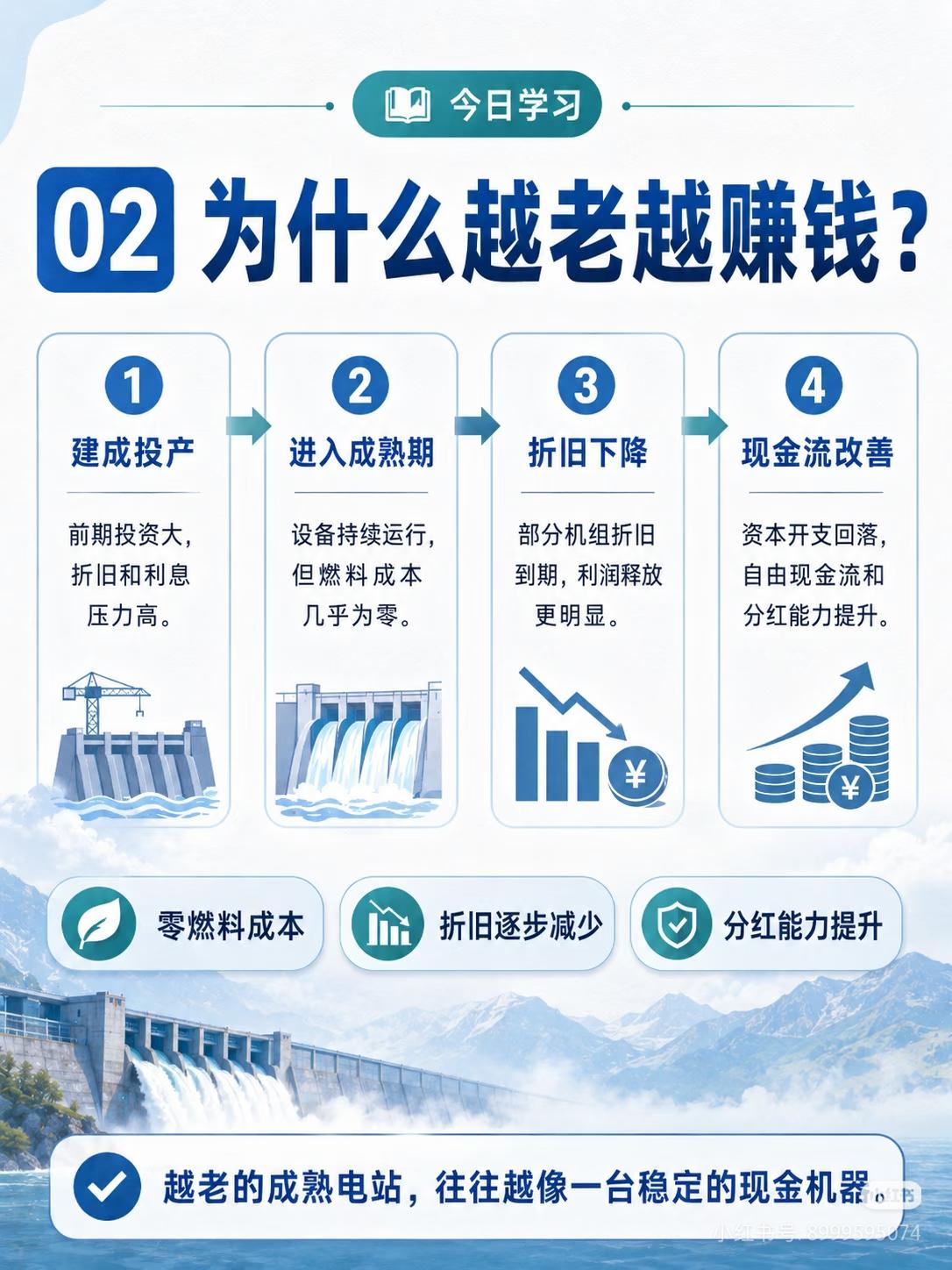

核心真相:水电为什么越老越赚钱?

1️⃣ 刚建成:前期砸钱多,折旧、利息压力大,利润很薄

2️⃣ 成熟期:机组稳定运转,燃料成本依旧≈0

3️⃣ 折旧到期:每年计提的折旧大幅下降,账面利润直接释放

4️⃣ 终极阶段:大额建设开支变少,自由现金流暴涨,分红能力直接拉满

老旧成熟的水电站,根本不是老旧资产,反而变成了一台永久不用熄火的现金印钞机。

看懂水电,就盯4个关键

💧 来水量:直接决定发电量,短期业绩核心

⚡ 上网电价:直接决定收入高低

📉 折旧进度:折旧到期越多,利润弹性越大

🎁 分红能力:高股息+稳定分红,是水电最大的吸引力

A股代表性标的:

- 长江电力:行业绝对龙头,高分红标杆

- 华能水电:澜沧江流域龙头

- 国投电力:雅砻江核心资产

水电赚的从来不是爆发式高增长,而是稳稳的、穿越牛熊的长期确定回报。

不追求一夜暴富,想要稳稳的安全感、长期躺拿高股息的人,水电真的值得长期深度跟踪。

⚠️ 风险提示:本文仅为行业知识分享,不构成任何投资买卖建议;水电业绩受来水波动、电价政策等因素影响,投资需理性谨慎。

👉 你现在手里有没有布局水电股?你觉得水电能长期跑赢大盘吗?评论区聊聊你的看法~