华虹一季度净利暴增513%,但这几个细节必须看清楚!

华虹公司(688347)盘后出了一季报,数据看着确实炸裂:

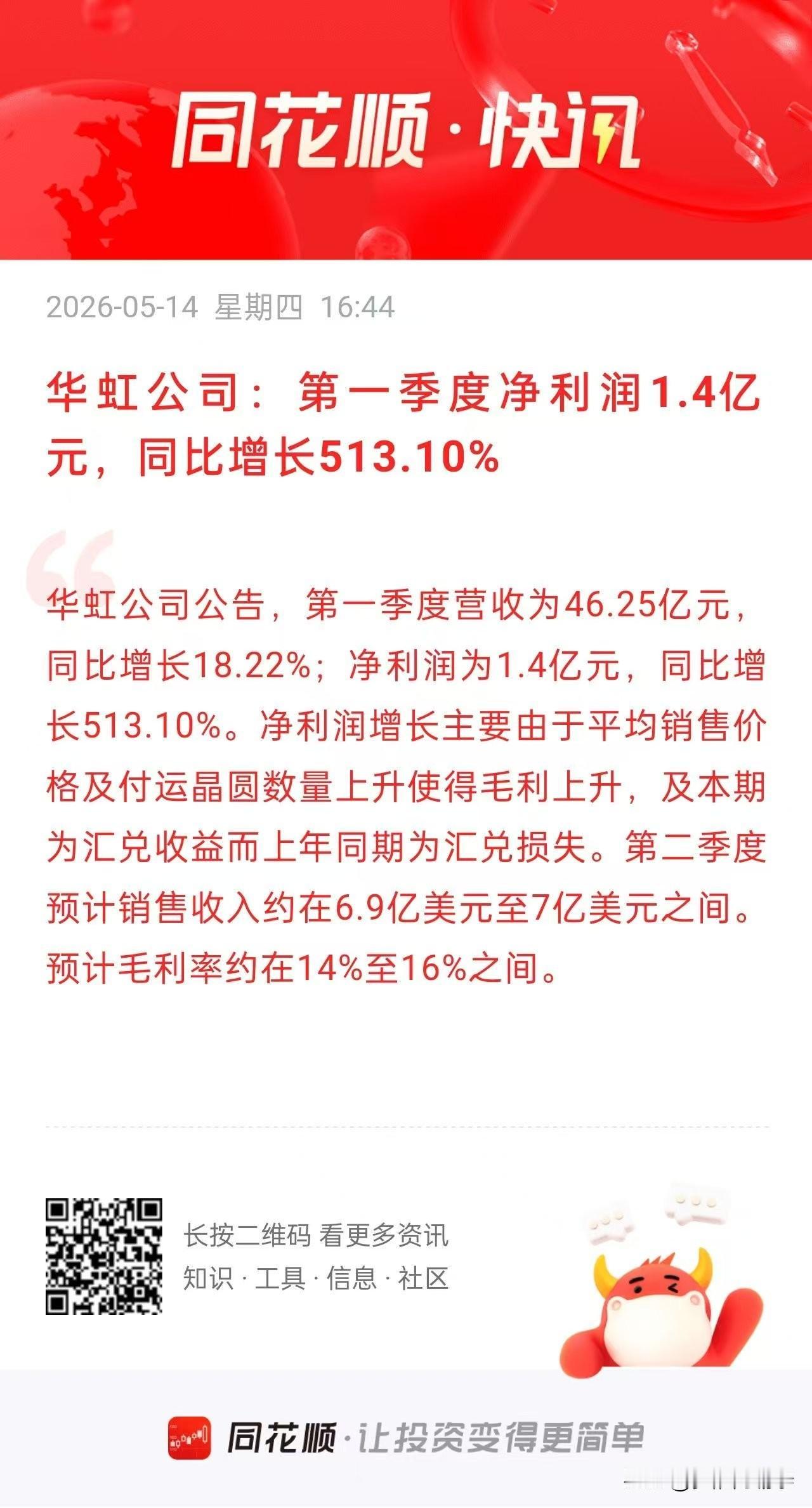

营收46.25亿,同比增长18.22%;净利润1.4亿,同比暴增513.10%!基本每股收益从0.01元涨到0.08元,同比增长700%。

很多散户一看就激动了:这不就是大利好吗?明天要涨停?

别急,先冷静。有几个细节必须看清楚。

---

第一,利润增长到底来自哪里?

财报说得很清楚,利润增长主要有三个原因:

1. 平均销售价格上升

2. 付运晶圆数量上升

3. 本期为汇兑收益,而上年同期为汇兑损失

第三点很多人忽略了。汇兑收益是非经常性的,不是主营业务赚来的钱。如果扣掉这部分,真实盈利能力打了折扣。

另外看一个关键数据:利润总额依然是亏损1.6亿。归母净利润为正,是因为少数股东亏损了2.66亿,母公司这边才看起来“赚了”。

---

第二,12英寸是亮点,但估值太高了

亮点确实有:12英寸晶圆代工收入占比已提升至62.7%,产能爬坡顺利推进。MCU、闪存、BCD工艺增长显著。这是真本事。

但问题来了:华虹A股当前市值2743亿,市盈率高达555倍。

哪怕按暴增后的年化利润算,估值依然贵得离谱。港股那边才127港元,H/A溢价率-29.72%,同样一家公司,A股比港股贵了近30%。

评论区已经有股民说了大实话:“几分钱的利润,股价对应两千倍市盈率,后背现在全是冷汗。”

---

第三,业绩指引很一般

公司给出Q2指引:销售收入6.9-7亿美元,毛利率14%-16%。

Q1毛利率是13%,Q2最高也就16%,改善幅度有限。而且销售收入环比几乎没有增长。这说明行业拐点还没真正到来,需求复苏是温和的,不是爆发式的。

---

第四,今天股价已经提前反应

华虹今天跌了1.72%,收157.86元。在大盘暴跌的背景下,这个跌幅不算大。说明市场对这个业绩早有预期,不是超预期利好,而是符合预期的明牌。

结合今天A股超2800家跌幅超2%的惨烈盘面,华虹能扛住已经不错了。但指望明天借利好大涨?难度很大。

---

写在最后

华虹的基本面确实在改善:12英寸爬坡、产能利用率高、MCU需求强劲。白鹏总裁也说了,“对全球及中国半导体产业的未来充满信心”。

但好公司 ≠ 好价格。

555倍的市盈率,已经把很多乐观预期都提前透支了。这个位置追进去,安全边际严重不足。

如果你看好半导体长期逻辑,等调整充分后再考虑。如果你已经被套了,别因为一个季报就想着加仓博反弹。

记住今天说的:不管明天怎么走,仓位最多不超过三分之一。手里有现金,才有主动权。

你看好华虹的这份季报吗?评论区聊聊

免责声明:本文所有分析、解读、观点均为本人个人主观见解与整理解读,仅作参考学习使用,不构成任何投资建议、买卖推荐及操作指导。文中对企业经营变化、产品特点、业务发展等内容均为个人理解梳理,难免存在疏漏、偏差与解读失误,一切请以上市公司官方公告、年报、季报及正规披露文件为准。本文仅代表个人观点,不代表本平台立场。市场有风险,投资需谨慎!