炸穿天际!存储板块净利狂增3735% 毛利率直接翻倍,涨价行情仅走到中场

AI算力浪潮强势托底,存储行业彻底走出低谷迎来超级上行大周期,最新财报数据震撼出炉,整个板块盈利水平迎来历史性跳升,行业赚钱效应全面拉满,本轮涨价潮远未结束,后市上涨空间充足。

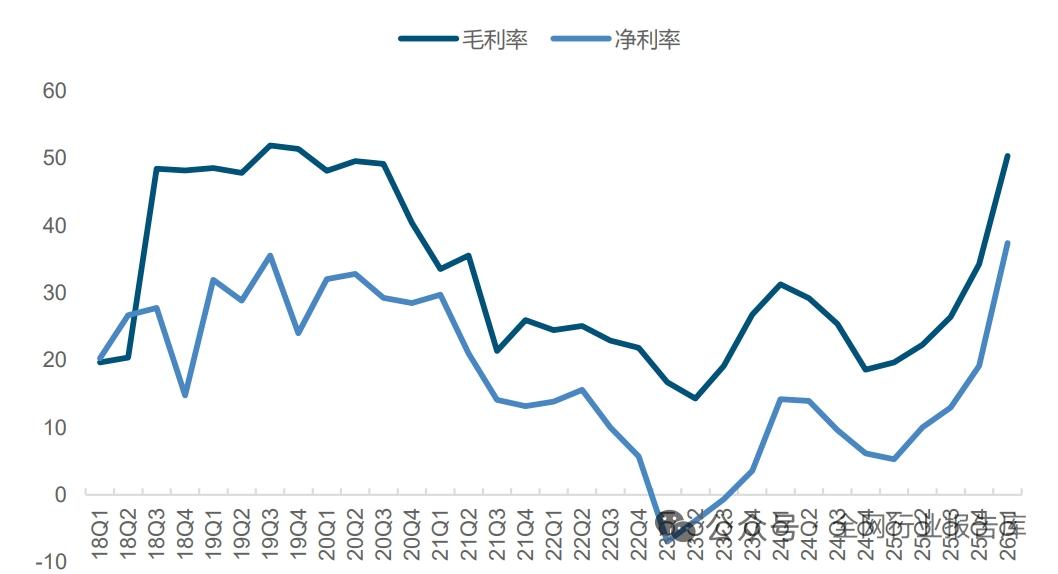

从最新行业统计数据来看,2026年一季度存储板块迎来业绩大爆发,整体实现营收536.75亿元,同比大幅增长196.73%;归母净利润高达137.43亿元,同比暴涨3735.90%,涨幅超37倍。盈利质量同步大幅改善,板块整体毛利率从往年同期不足20%,一路飙升至50.4%,直接实现翻倍式增长,同比提升30.7个百分点,行业盈利水准迈入全新高位区间。

回顾去年全年行情,2025年存储行业营收规模947.68亿元,同比上涨47.62%,归母净利润同步增长95.12%,业绩已经处于稳步回升通道。而进入2026年一季度,在产品持续涨价叠加高端产品放量双重利好加持下,行业业绩直接突破历史上限,正式迈入高盈利黄金阶段。

本轮存储涨价行情拥有极强结构性支撑,绝非短期供需失衡催生的短期行情。需求端层面,人工智能大模型飞速落地普及,AI推理运转产生海量数据存储需求,行业整体存储需求量呈几何级攀升。同时行业产品快速迭代升级,HBM存储从HBM3E向HBM4快速更迭,新品单价涨幅超五成,DDR5存储市场渗透率持续走高,市场售价全面高于传统DDR4产品,高端存储溢价空间持续拉大。

供给端格局更是牢牢稳住涨价节奏,全球高端HBM、DRAM量产产能高度集中,头部原厂严格把控产能释放节奏,主动维持市场供需偏紧格局,严控扩产速度,从根源上守住产品价格底线。

目前涨价风潮正逐步完成全域扩散,行情从高端HBM、DDR5领域,逐步传导至企业级SSD以及各类消费级存储产品,由高端品类向中端品类全面蔓延,全品类涨价趋势愈发清晰。

此次存储行业盈利暴涨,也是整个AI算力硬件产业链集体业绩兑现的真实写照。同赛道内多条细分赛道同步迎来高增态势,算力芯片板块去年营收同比大增86.70%,净利润涨幅突破513%,今年一季度依旧维持高增长态势,下半年多款重磅高端算力芯片集中出货,行业增长动力十足。

PCB赛道、半导体设备赛道同样业绩亮眼,高阶电路板、IC载板产品订单饱满全线涨价,国内晶圆厂扩产稳步推进,高端设备陆续完成验收投放市场,全产业链景气度全线拉满。

存储芯片之所以能够实现毛利率跨越式上涨,核心在于行业成本结构特性。芯片生产制造端成本相对固定,晶圆折旧、原材料开支波动幅度小,一旦市场需求爆发,产能利用率拉满叠加产品提价,每产出一颗芯片都能收获极高边际利润,行业利润杠杆效应彻底凸显。

对比以往几轮存储周期,本轮行情具备天然优势,过往行情单纯依靠行业周期性供需起伏涨跌,行情波动大持续性弱。而如今有AI刚性海量存储需求作为坚实底座,叠加行业产品结构持续优化升级,高端高附加值产品占比不断提升,低端存量产品逐步缩减产能,依靠结构升级带动价格上行,行情稳定性与延续性远超以往周期。

从行业库存与订单数据也能直观印证景气度,目前板块合同负债、库存数据均处于高位水平,下游订单源源不断涌入,各大厂商生产线持续满负荷运转,市场需求依旧处于供不应求状态。

综合行业多方信号不难判断,当前存储板块涨价周期仅仅行进至中场位置,距离行情收尾还有充足空间。即便后续行业AI领域资本开支出现小幅调整,依靠存储行业自身产品迭代、高端化升级的独立发展节奏,依旧能够稳住行情基本面,行业高景气格局有望长期延续。

核心受益相关企业

长鑫存储关联企业

深耕国产DRAM领域,深度受益存储涨价浪潮

兆易创新

存储芯片核心标的,全品类产品布局完善

北京君正

存储配套芯片布局完整,充分享受行业红利

深科技

存储封测龙头,订单饱满产能持续释放

江波龙

消费级+企业级存储双线布局,业绩弹性十足

国科微

自主可控存储芯片龙头,国产替代加速推进

以上信息仅供参考,不构成投资建议。