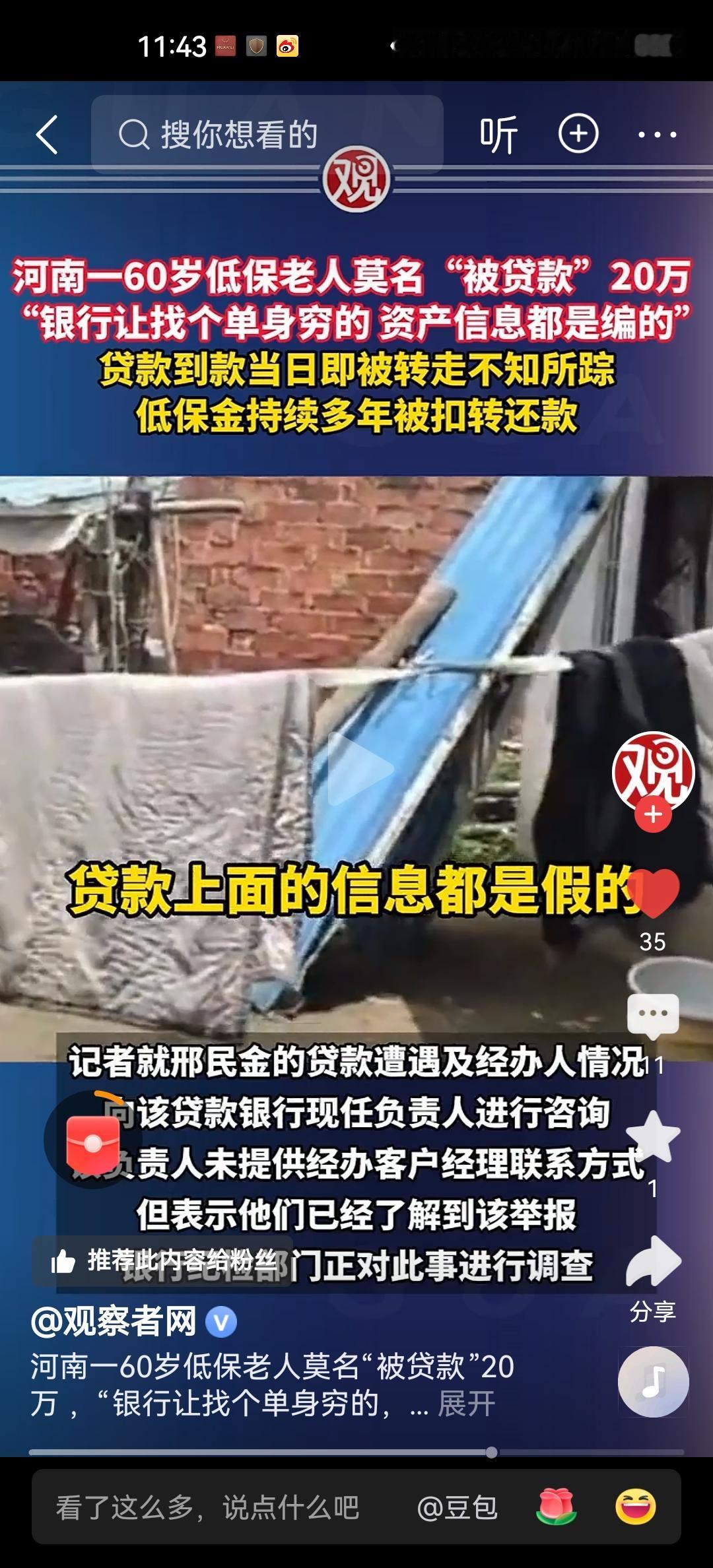

河南低保老人邢民金,本来没有任何金融性财产,却在几年前被唐河农村信用合作社贷款人员骗去,作为主贷款人借了20万元,钱到账后银行人员经过两次转账,最终被人用现金取走。贷款人除了身份资料是真的,贷款报告中列明的财产全部是虚构,而且也没有拿到任何的银行的钱。就这样被贷款了,而且银行贷款人员还找了同村的两个人作为担保人。表面上这笔贷款没有任何瑕疵,借款人有财产,还有担保人放款也放入了借款人的账户,但是实际呢?

最终在贷款到期后,银行又起诉了低保借款人,在本人既不知晓,也没到场的情况下,法院也做了判决。担保人交了2万元,免除了担保责任,这其中也应该有着猫腻。而低保借款人则成为被执行人。法院判决扣除每月的低保金,用于偿还借款,一直到贷款本息结清。

直到低保人的侄子,过了很多个月去银行取钱时才发现。在国家法律要求中,低保金也是能被强行扣除的吗?用于偿还贷款吗?低保金的性质就是维持民众最低的生活水平,将这笔钱扣掉。低保人如何生活呢?

当初贷款时,农信社的两位客户经理郭某和程某坤分别进行了签章确认,这其中已经涉嫌刑事犯罪,他们涉嫌金融贷款诈骗犯罪。因为在这个借款20万的局中,他们有可能伪造了贷款申请资料,做了假的信贷调查,最后又骗取目不识丁的低保借款人过去签字,完成了骗取银行资金的骗局。

现在最新情况是,经过低保人侄子的申诉,被扣划的15,300元低保金已经返回。但是这绝对涉及到金融系统的内部犯罪问题,建议公安部门跟进立案调查。这不可能是最初的一单,也不可能是最后的一单,有可能从中能揪出不少蛀虫。

在10多年前,银行开始大跃进,出现了各类的法人银行。其实想想有些农信社、城商行、农商行和村镇银行,根本没有任何贷款风险的把控能力,也没有严格的内控风险机制,让他们拥有了贷款权力,最终能不出事吗?那么在这几年,这些小银行纷纷被合并,也是因为此类的事情越出越多,风险越来越大。

金融系统仍然是反腐的重灾区,虽然这几年已经抓出了很多的蛀虫,但其实还是值得从底到上,从里到外彻底的清查一遍。