半导体设备全产业链深度拆解:国产化浪潮下的“卖铲人”,前道与后道谁主沉浮?

一、数据锚点:设备是半导体制造的“母机”,国产化率决定产业安全!

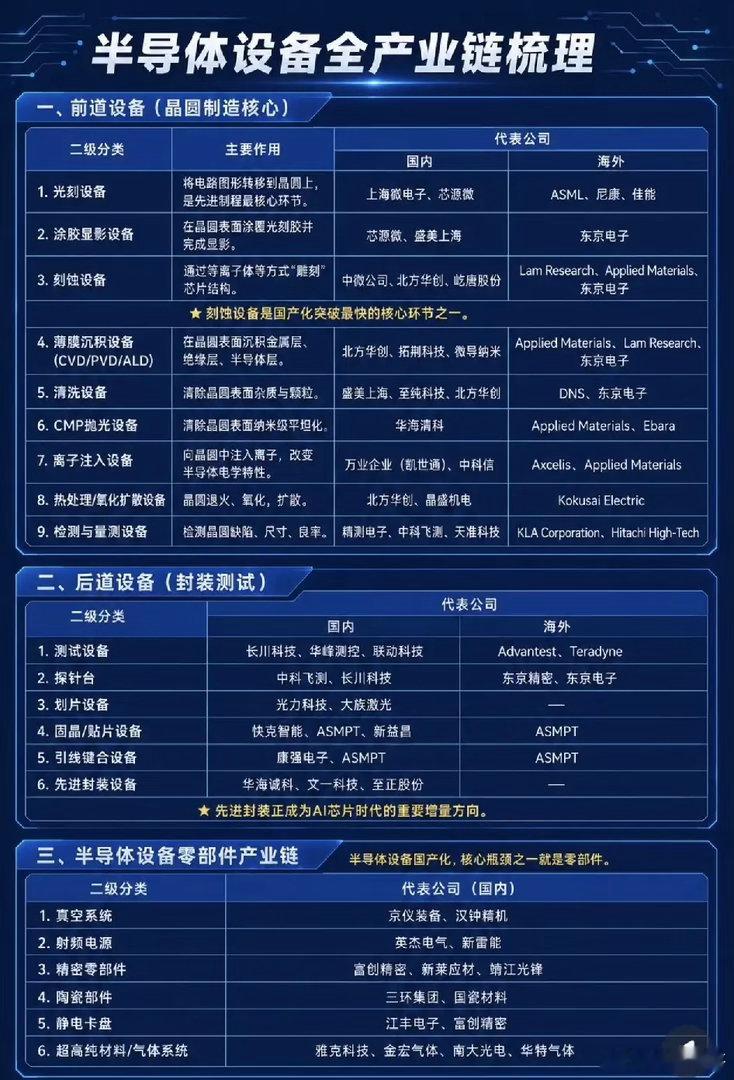

半导体设备是芯片制造的基石,技术壁垒极高。当前,中国半导体设备国产化率虽已从不足5%提升至约15%-20%,但在高端光刻机、刻蚀机、薄膜沉积设备等核心环节仍严重依赖进口(如ASML、Lam Research、Applied Materials等)。这张图清晰地展示了从前道晶圆制造到后道封装测试,再到核心零部件的全产业链图谱,揭示了国产设备厂商在“卡脖子”环节的突围路径。

二、独到观点:前道设备是“攻坚主力”,后道设备是“增量蓝海”,零部件是“隐形冠军”!

* 前道设备(晶圆制造核心):这是国产化突破最快的领域。刻蚀设备(中微公司、北方华创、屹唐股份)和薄膜沉积设备(北方华创、拓荆科技)已具备国际竞争力,国产化率快速提升。清洗设备(盛美上海、至纯科技)也实现了较高国产化。光刻设备仍是最大短板(上海微电子、芯源微),但进步显著。* 后道设备(封装测试):随着先进封装(Chiplet、3D封装)成为AI芯片时代的重要增量方向,测试设备(长川科技、华峰测控)、探针台(中科飞测、长川科技)、固晶/贴片设备(快克智能、ASMPT)等环节迎来高增长。尤其是先进封装设备(华海诚科、文一科技),是未来几年最确定的增量市场。* 零部件产业链:这是最容易被忽视但至关重要的环节。真空系统(京仪装备、汉钟精机)、射频电源(英杰电气、新雷能)、精密零部件(富创精密、新莱应材)、陶瓷部件(三环集团、国瓷材料)等,是设备国产化的“底座”。没有高质量的零部件,整机设备就无法实现完全国产化。

三、资金逻辑:从“整机突破”转向“零部件自主”,关键看“订单放量”与“技术验证”!

主力资金的布局逻辑正在从“整机设备龙头”向“零部件隐形冠军”扩散。

* 短期催化:关注中微公司、北方华创等整机龙头的订单增长,以及长川科技、华峰测控等后道设备厂商在先进封装领域的渗透。* 中期逻辑:零部件厂商(如富创精密、新莱应材、京仪装备)将受益于整机设备的国产化率提升,其业绩弹性往往大于整机厂,因为零部件单价低、用量大、国产替代空间更广。* 长期价值:真空系统、射频电源、陶瓷部件等核心零部件,是设备国产化的“最后一公里”,一旦突破,将形成“设备-零部件”双轮驱动的良性循环。

四、认知提升:半导体设备国产化不是“单点突破”,而是“系统工程”!

半导体设备的国产化,不是某一个环节的突破,而是整机设备、核心零部件、材料、工艺的协同作战。例如,刻蚀设备的突破,离不开射频电源、真空系统、精密机械臂等零部件的自主;先进封装设备的崛起,也需要测试探针、固晶胶、引线键合材料等的配套。因此,投资半导体设备,不能只看整机厂,更要关注零部件供应链的完整性。