2025年底,国产射频前端芯片及模组厂商锐石创芯科创板IPO获受理。随着招股书的披露,行业内也出现了一些讨论,即锐石创芯这样一家典型的PA公司,为什么在战略上持续向滤波器靠拢?

从产业逻辑看,这条路径没有问题——滤波器意味着更高壁垒、更强集成能力,以及理论上更优的盈利结构。但当这一逻辑落到锐石创芯的财务与经营数据上时,却呈现出另一种更加复杂的现实:能力在推进,但回报尚未兑现。

如果不从概念出发,而是直接回到招股书,可以看到三个更加具体、也更难被忽视的问题。

一、营收规模:成立多年,仍在“数亿元级”

锐石创芯并不是一家新进入者,其成立时间已近十年,但从收入规模来看,公司始终没有跨过一个关键门槛。

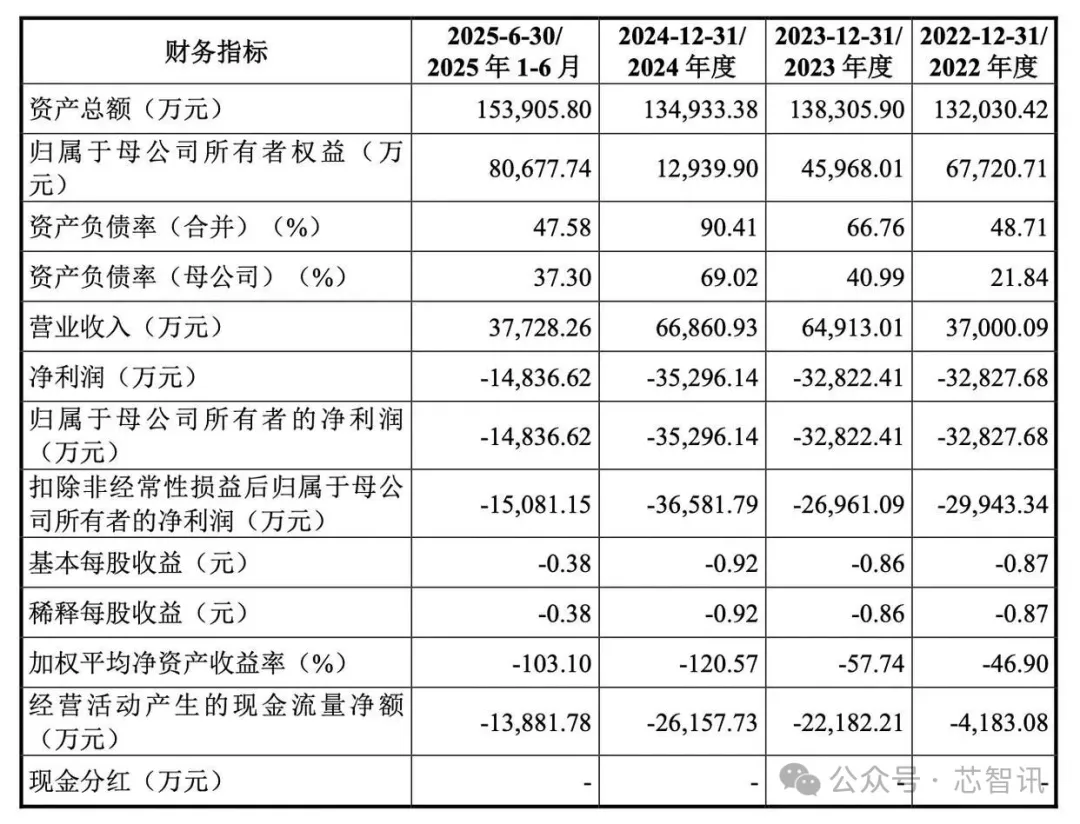

招股书数据显示,2022年至2024年、2025年上半年,公司营业收入分别为3.70亿元、6.49亿元、6.69亿元和3.77亿元,归母净利润分别为-3.28亿元、-3.28亿元、-3.53亿元和-1.48亿元。

仔细来看,锐石创芯2023年实现了一次增长,但如果把时间拉长,这一增长并没有形成趋势延续——2024年收入仅较2023年增加约2000万元。而2025年上半年收入为3.77亿元,年化后仍大致停留在7亿元左右的区间。

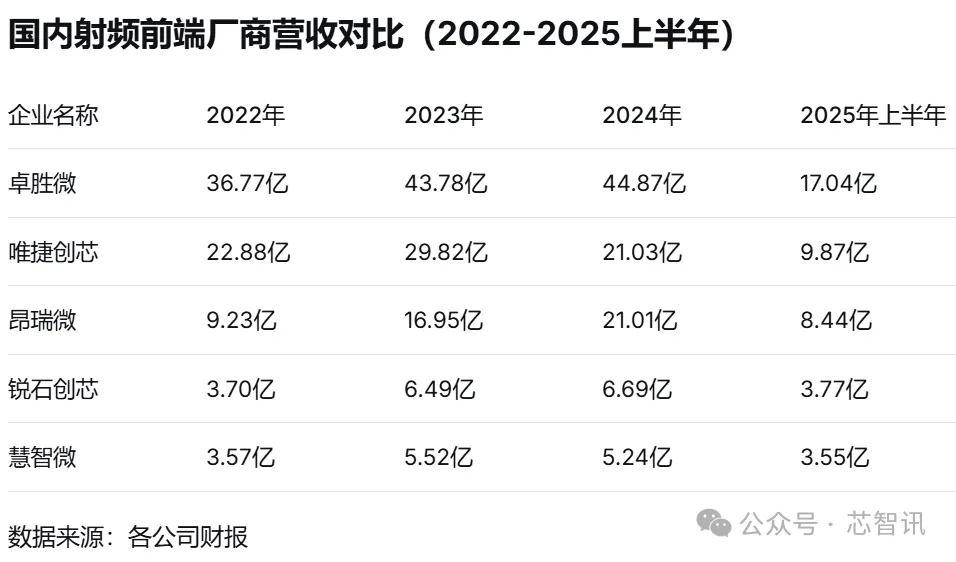

换句话说,在经过多年发展之后,公司仍然停留在“数亿元级”规模,相比于卓胜微、唯捷创芯等公司,还没有进入射频行业第一梯队。

规模的意义,不仅在于收入本身,更在于其背后的成本摊薄能力与抗风险能力。在一个需要持续高研发投入、同时又在推进制造能力建设的行业中,如果收入规模无法持续放大,那么任何新增投入,都会更直接地体现在成本与利润端。

财报数据显示,锐石创芯2022-2024年累计研发投入7.42亿元,占营收比例达43.96%,远高于行业平均水平。高研发投入叠加产线投入,如果收入规模有限、毛利率偏低,这必然将导致亏损持续扩大。

二、毛利结构:做了更重的事,但盈利能力尚未体现

如果说收入规模决定了承载能力,那么毛利率,则直接反映了一家公司当前的盈利质量。

从招股书来看,毛利率持续低迷是锐石创芯最突出的痛点。报告期内,公司主营业务毛利率分别为7.95%、13.90%、8.79%和9.79%,而同期国内同行业可比公司平均毛利率分别达26.31%、23.49%、20.90%和21.09%,公司毛利率在大部分年份不足同业均值的一半,差距显著。

如果进一步拆解核心产品,可以看到,锐石创芯5G射频前端模组毛利率,从2022年的23.55%下降至2024年的8.74%,在2025年上半年也仅为11.49%。

也就是说,锐石创芯在不断强化产品集成度、甚至开始导入自研滤波器的过程中,其最核心产品的盈利能力反而明显下降。

对此,锐石创芯的解释是,主要受两方面因素影响:一是5G射频前端模组主动降价以提升市场份额,单价从3.12元/颗降至2.14元/颗;二是行业竞争加剧,国内射频前端市场低价竞争白热化。锐石创芯强调,“公司正处于规模扩张期,为开拓市场、导入客户,结合市场竞争情况制定了较低的销售价格。”

但这一解释背后,实际上反映的是另一层现实:即便增加了滤波器能力,公司仍然没有获得更强的定价权。

更关键的是,滤波器在收入结构中的占比仍然极低。2025年上半年,公司总收入3.77亿元,而滤波器相关收入不超过2000万元,占比不足5%。在这种情况下,滤波器不仅没有成为毛利提升的来源,反而由于前期投入、产线建设以及良率爬坡,成为成本压力的一部分。

于是就形成了一个非常清晰的财务结构:

收入仍然来自PA,但成本已经开始包含滤波器。

毛利率的下行,与这一业务结构变化密切相关。

三、滤波器产线已建,效率与回报未成

如果说毛利是结果,那么产线就是原因。

根据招股书披露,锐石创芯自2022年起开始启动建设MEMS器件生产基地,即其重庆滤波器晶圆厂,总投资规模为22亿元,一期投资8亿元。锐石创芯希望借此逐步从Fabless模式向Fab-lite转型。

从时间节点来看,该产线在2024年才实现通线并进入量产阶段。这意味着,截至目前,其实际运行时间仍然较短,尚处在典型的产能爬坡与良率优化阶段。

而在这一阶段,几个问题往往是不可避免的。

首先是产能利用率问题。对于任何新建晶圆产线而言,在订单尚未完全导入、客户验证仍在推进的情况下,产能利用率通常难以快速提升。这意味着设备已经投入,但无法被充分使用,从而导致单位成本上升。

其次是规模问题。从披露信息来看,公司在滤波器产线上的整体投资规模相对有限,这种“小规模起步”的模式,有助于控制初期风险,但也意味着在短期内难以形成规模效应。在晶圆制造领域,规模本身就是成本的重要组成部分,当产能与出货尚未匹配时,制造成本往往难以下降。

第三是良率与工艺成熟度。滤波器,尤其是基于MEMS工艺的产品,其制造难度远高于传统PA代工模式。从产线通线到稳定量产,往往需要较长周期进行工艺优化。在此之前,良率波动与制造损耗,会直接体现在成本端。

把这些因素叠加在一起,就可以理解一个关键现象:

产线已经投入,但效率尚未释放;成本已经发生,但收入尚未匹配。

而这一点,正好与前文的毛利变化形成对应——在2024年产线通线之后,公司2024年的主营业务毛利率反而下降至8.79%,并未出现任何“制造能力带来盈利提升”的迹象。

小结

如果将营收规模、毛利结构与产线情况放在一起看,锐石创芯当前所面临的,并不是单一问题,而是一个典型的阶段性结构:营收规模尚未放大,毛利尚未改善,产线却已经进入投入期。

从PA靠向滤波器,本来就是一条正确但极其漫长的路径。但这条路径的关键,不在于是否进入,而在于何时能够兑现。

在射频行业里,设计可以提前完成,产线可以提前建设,甚至叙事也可以提前出现——但有的事情无法被提前:产品、营收和毛利。

编辑:芯智讯-浪客剑