4月8日早盘,Kimi概念板块再度沸腾。易点天下一度涨超8%,值得买涨超7%,中文在线涨超6%。至此,Kimi概念板块已连续两日大涨,板块指数涨幅达5%,成交额突破65亿元,资金热度可见一斑。

消息面上,4月7日A股收评后,AI应用股全线走高,Kimi概念、智谱AI概念集体爆发,蓝色光标、平治信息涨停,宏景科技涨超17%。板块热度正在从“情绪驱动”向“业绩验证”快速切换。

但这一波行情,和过去的纯概念炒作完全不同。在Kimi估值突破100亿美元、马斯克一周两次点名、Cursor套壳实锤等密集催化下,五家核心公司的基本面正在发生深刻变化。

01 马斯克两次点名Kimi,全球AI格局一夜变天

3月下旬,全球知名编程工具Cursor发布自研前沿编码模型Composer 2,很快被开发者发现——Composer 2是基于Kimi K2.5微调而来。马斯克在社交媒体发文:“是的,这就是Kimi K2.5。”

一周后,马斯克再次点名Kimi。一个国产大模型,被全球最知名的科技大佬接连点名,这在中国AI史上前所未有。

Kimi凭什么?据月之暗面最新财报披露,Kimi海外收入占比已超国内市场,商业化进程全面提速。K2.5模型引入自主智能体集群范式(Agent Swarm),可“召唤一群agent过来完成任务”。最恐怖的数据来自支付巨头Stripe:Kimi个人订阅用户支付订单量1月环比暴增8280%,2月环比再涨123.8%,Stripe全球榜单上从百名开外飙升至第九位。

20天收入超过去一年,最新估值1200亿。

但资本市场关心的永远是同一个问题:这1200亿的蛋糕,A股谁能吃到?谁会成为下一个十倍牛股?

02 九安医疗:年内翻倍的“Kimi最牛概念股”

4月8日午间收盘,九安医疗报85.26元,年内累计涨幅已达102.62%,总市值站稳396亿元。

股价大涨背后,藏着两个市场最认可的逻辑:一是直投Kimi,二是AI医疗落地。

Kimi直投:3000万美元赌对了什么?

九安医疗是月之暗面(Kimi)的老股东,在本轮超7亿美元融资中再次跟投。公司澄清只投了约3000万美元,持股占比不高。但市场显然更看重另一个信号——九安的“AI医疗”布局。

AI医疗:从卖硬件到卖订阅

公司已组建30余人专业AI团队,聚焦垂直医疗大模型研发,重点推进AIoT糖尿病家庭医助项目。依托36万余名糖尿病患者真实医疗数据训练的照护师Copilot已上线运行,完整版AI模块预计2026年二季度启动灰度测试。

机构测算,若未来三年实现百万级糖尿病患者管理,单患者年服务价值约1000元,有望形成年均10亿元级别的稳定收入。CGM(持续血糖监测)系统预计2026年上半年获批上市,有望打破外资垄断。

最大的风险点在哪里?

主业大幅萎缩。2025年前三季度营收10.69亿元,同比下滑48.89%,传统IVD业务因新冠检测需求回落持续收缩。利润全靠投资托底。全年业绩预告显示,归母净利润20.2亿至23.5亿元,增长主要来自金融资产公允价值变动与股权投资收益。

一句话:市场赌的不是主业,是它的现金、资源和Kimi这张王牌,能否催生出一家真正的AI医疗巨头。

03 深信服:Kimi“隐形龙头”,补涨空间巨大

相比九安年内已翻倍,深信服似乎被严重低估。4月8日,深信服股价报约105元,年内涨幅约25%,与九安相差甚远。

但Kimi含量可能比九安更高。 据公开信息,深信服通过直接投资+子公司琥珀资本间接布局,合计持股月之暗面比例接近4%,在A股参股方中首屈一指。

主业层面:安全+云双轮驱动

2025年年报显示,全年营收80.43亿元,同比增长6.96%;归母净利润3.93亿元,同比暴增99.52%;扣非净利润3.04亿元,同比暴增296.38%。云计算业务收入40.10亿元,同比增长18.50%,超融合在2025Q3以16.5%、31.2%的市场占有率位居中国超融合整体市场以及全栈超融合市场“双第一”。

现金流达到历史最好水平——经营活动净现金流13.42亿元,同比+65.29%。

最大的风险点在哪里?

网安业务仍在承压——2025年收入35.40亿元,同比下滑2.46%,行业需求恢复不及预期。AI产品商业化进度不确定——公司积极布局AI安全GPT、AI算力网关等产品,能否快速形成收入支撑,仍需观察。

一句话:兼具Kimi稀缺股权+安全与云计算主业强劲复苏,可能是当前Kimi概念中赔率最高的标的。

04 金山办公:WPS AI用户超8000万,最稳健的Kimi应用端

金山办公是五家公司里基本盘最扎实的一家。

2025年年报:营收59.29亿元,同比增长15.78%;归母净利润18.36亿元,同比增长11.63%;扣非净利润18.03亿元,同比增长15.82%。毛利率高达85.95%,比上一年还提升了0.81个百分点。

WPS 365业务收入7.20亿元,同比增长64.93%,大型政企客户(中国移动、海关总署等)渗透加速。

WPS AI用户已突破8000万,月活用户数快速增长。公司持续加大研发投入,2025年研发费用20.95亿元,同比增长23.57%,研发人员占比65.79%。WPS已接入Kimi、通义千问等多个大模型,通过多模型调度策略来提升用户体验。

机构预计2026-2028年归母净利润分别为22.07亿、26.06亿、30.70亿元,对应PE约49/41/34倍,维持“买入”评级。

最大的风险点在哪里?

AI商业化路径尚未完全跑通——8000万月活中,有多少愿意为AI功能付费?WPS 365的高增长能持续多久?都是2026年最大的变量。

一句话:最稳健的Kimi应用标的,但短期弹性不如九安和深信服。

05 中文在线:海量IP资源,被亏损拖累的“Kimi概念龙头”

4月7日,Kimi概念板块涨幅2%,中文在线以6.50%的涨幅领涨。但这家公司的基本面,却是五家中最复杂的。

Kimi含量极高。 中文在线拥有51万小时有声书资源,亟待AI激活。Kimi长文本处理能力完美匹配网文IP开发需求,是“数据与内容”环节的核心卡位标的。

但业绩面极其惨淡。2025年全年,公司预计归母净利润亏损5.8亿至7亿元,亏损同比扩大139%至188%。2025年前三季度营收10.11亿元,同比增长25%,但归母净利润亏损扩大至5.17亿元。

钱去哪了? 海外短剧疯狂买量。前三季度销售费用6.6亿元,同比激增93.65%。这是典型的“烧钱换规模”打法。3月,中文在线向港交所递表,拟赴港IPO“补血”。

最大的风险点在哪里?

业绩持续亏损,“增收降利”的剪刀差暴露了商业模式的脆弱性。如果海外短剧推广投入不能在2026年转化为规模化收入,市场耐心可能耗尽。

一句话:Kimi概念中弹性最大的标的,但也是一场豪赌。

06 拓尔思:GEO技术的“卖铲人”,被忽视的宝藏

拓尔思是五家公司里最被低估的一个。

拓尔思与Kimi的关联度极高。 公司率先布局生成引擎优化(Generative Engine Optimization,GEO)技术体系,适配DeepSeek、豆包、Kimi等主流生成式AI平台的内容理解逻辑,使品牌信息成为AI生成答案的“首选信源”。——Kimi、DeepSeek等大模型的回答从哪里来?从拓尔思这样的数据服务商来。

但业绩仍在磨底。2025年全年,拓尔思预计归母净利润亏损2.5亿至3.1亿元,亏损扩大165.55%至229.28%。子公司天行网安计提商誉减值准备1.4亿至1.6亿元,叠加下游客户项目推迟、人工智能转型期传统业务收缩。

随着募投项目逐步达产、AI商业化落地加速,公司盈利能力有望逐步修复,但2026年能否扭亏仍不确定。

一句话:Kimi概念里“卖铲人”逻辑最硬的标的,但业绩拐点还需等待。

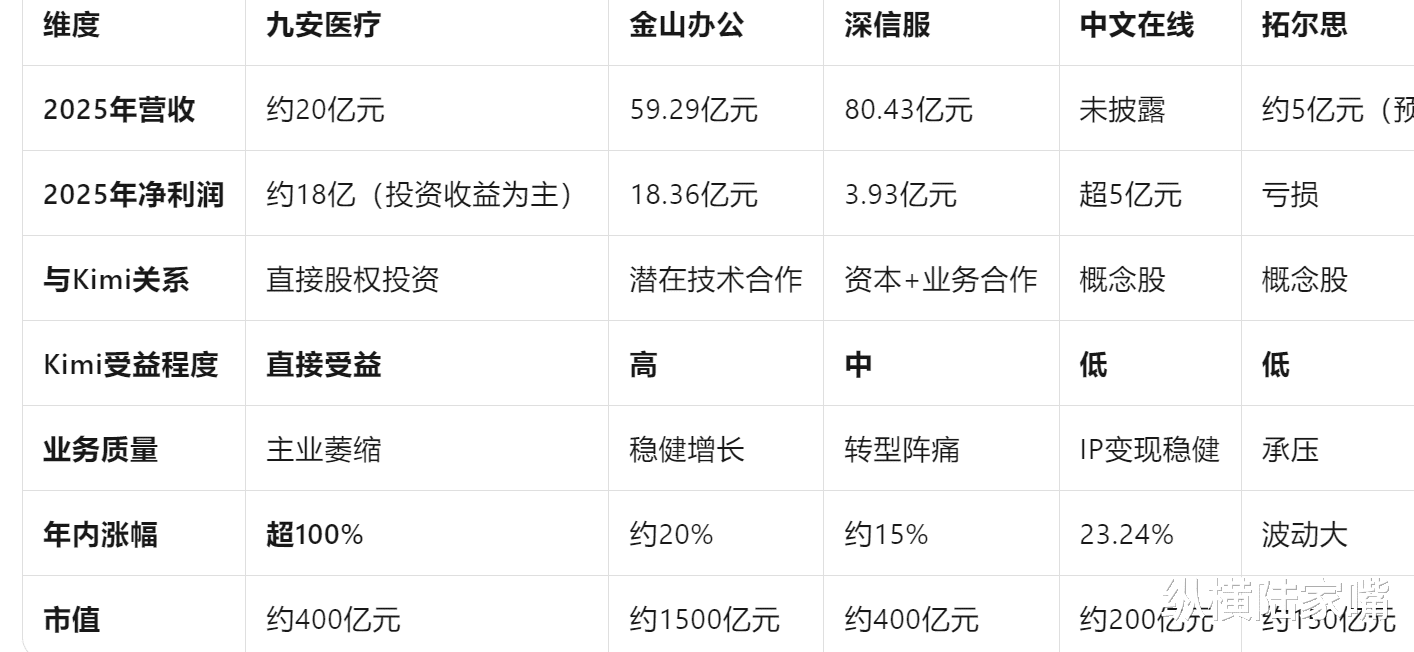

07 一张表看懂:五家Kimi概念股

尾声:Kimi的千亿估值,A股谁能分到最大的一杯羹?

月之暗面估值从43亿美元暴增至100亿美元,仅用了一年。但A股投资者真正关心的,从来不是独角兽本身值多少钱,而是谁最受益。

九安医疗的现金和AI医疗布局,深信服的Kimi持股+主业修复,金山办公的AI办公生态,中文在线和拓尔思的烧钱换市场——五家公司五条路,但共同指向一个方向:Kimi这轮爆发,正在重塑中国AI产业的价值链分配。

马斯克说:“是的,这就是Kimi K2.5。”技术圈还在争论,但资本已经用真金白银给出了答案。

"每一次技术革命,都会诞生新的巨头,也会淘汰旧的王者。"

Kimi的狂飙,是国产AI大模型从"跟随"到"并跑"再到"领跑"的缩影。180亿美元估值,不仅是对月之暗面的认可,更是对国产AI产业的信心投票。

对于A股投资者而言,关键是在"概念炒作"与"价值投资"之间找到平衡点:

九安医疗的"风投模式"能否持续?医疗主业萎缩后,投资浮盈能否兑现?

金山办公的"AI转型"能否成功?WPS AI能否从"工具"进化为"智能体"?

深信服的"云计算转型"能否突破?网络安全龙头的第二曲线在哪里?

中文在线的"IP+AI"能否变现?网络文学的数据价值如何重估?

这些问题,没有标准答案。但可以确定的是,AI正在重塑每一个行业,而Kimi只是开始。

当K3模型发布、当Kimi上市、当Agent真正改变办公方式,今天的布局将决定明天的收获。在这场AI浪潮中,唯有深度理解技术、理性评估风险、坚持长期价值,方能抓住历史性机遇。

免责声明:本文内容基于公开信息整理,仅供参考,不构成投资建议。股市有风险,投资需谨慎,过往业绩不代表未来表现。据此操作,风险自担。