今年3月,美债市场出现了一个很反常的画面:土耳其几乎把手里的美债卖到只剩18亿美元,中国减持410亿美元,日本减持477亿美元,三个方向一起往外撤,偏偏英国却逆势增持297亿美元,总持仓逼近9300亿美元。

过去一有风吹草动,资金往往先往美债里跑,如今却变成有人清仓、有人缩手、有人被推到台前接盘,这到底是正常交易,还是旧秩序松动的信号?

更耐人寻味的是,这次变化并不是单一国家的情绪化操作。土耳其是被危机逼到墙角,中国和日本是在重新算账,英国则更像被全球资金通道推到了前台。

美债还是那个美债,但买家、卖家和背后的算盘都变了,真正的问题也就浮出来了:如果传统大户不愿再继续托底,美元这场游戏还能照旧玩下去吗?

土耳其清仓,先暴露的是新兴市场的窘境

土耳其清仓,先暴露的是新兴市场的窘境土耳其这次卖美债,不能简单理解成它在主动看空美国,更不能说成它想和美元体系摊牌。它真正遇到的问题,是外汇储备扛不住了,本币里拉又需要救,手里能快速变现的资产不多,美债自然就成了最先被拿出来的筹码。

今年3月,土耳其美债持仓从160亿美元降到18亿美元,差不多清掉了九成仓位。这个动作看上去很猛,但放到土耳其当时的处境里,就不难理解了。

能源进口压力、资本外流、通胀高企、汇率贬值几件事叠在一起,土耳其央行已经不是在做资产配置,而是在给汇率争取时间。

这里面的逻辑很现实,一个国家如果本币被市场抛售,央行想稳住汇率,就得拿美元出来买回本币。美元从哪里来?外汇储备里有现金,也有美债和黄金,美债流动性高,卖掉就能换成美元,马上可以投入汇市干预。

所以土耳其卖美债,本质上不是“不要美元”,反而是“太需要美元”。这就是新兴市场最被动的地方,平时持有美元资产看上去是安全垫,到了危机时刻,这块安全垫就会被撕下来烧掉,用来换取几周甚至几天的稳定。

更麻烦的是,土耳其不是只卖了一点,而是几乎卖干了。

外汇储备3月单月蒸发434亿美元,通胀率又在高位运行,政策利率维持在37%附近,这说明它已经进入一场典型的消耗战。市场不断押注里拉承压,央行不断拿储备去顶,最后比拼的不是口号,而是谁的弹药更多。

这件事对美债市场的启示很刺眼。美债当然还有流动性,也仍然是全球最容易变现的资产之一,但这并不代表它永远会被各国锁在保险柜里。

一旦外围国家出事,美债首先会从“储备资产”变成“救火资金”,这就是土耳其给市场上的第一课。

中国日本减持,是大户开始不愿白白站岗

中国日本减持,是大户开始不愿白白站岗如果说土耳其是被迫卖债,那中国和日本的动作就完全是另一种性质。

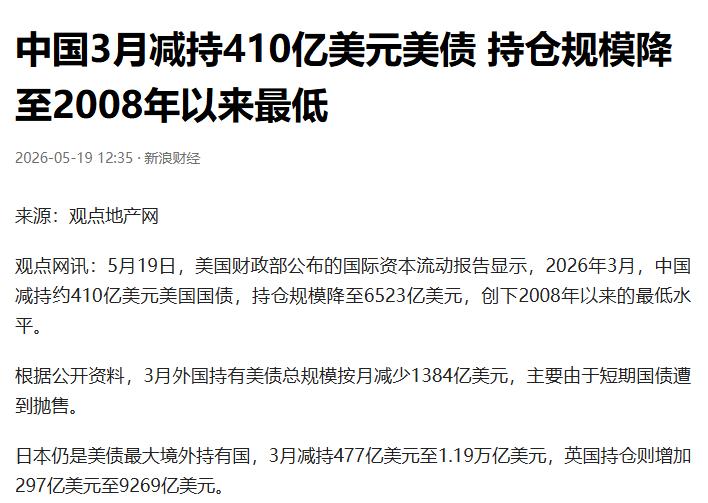

中国3月减持410亿美元,日本减持477亿美元,两国合计减持接近900亿美元,这个规模放在任何一个月份都不是小数目,更不像普通的短线调仓。

中国和日本并不存在土耳其那种急迫的支付危机,所以它们减持美债,更多是在重新衡量收益、风险和战略安全。换句话说,不是没钱了,而是这笔账越算越不舒服。

先看收益这笔账,美债收益率上行,听起来像是新买家能拿到更高利息,但对已经持有大量旧债的国家来说,情况正好相反。

债券价格和收益率反着走,收益率越高,旧债价格越低,持仓规模越大,账面波动越明显。

今年3月,30年期美债拍卖得标利率达到5.046%,这不是二级市场上每天跳动的报价,而是美国财政部发新债时,市场真金白银投出来的价格。

这个数字越高,说明投资者要求美国付出更高成本,才愿意把钱借给它。对长期持有者来说,这不是一个轻松信号。

中国的考虑还不止是账面盈亏,中国外汇储备规模庞大,美元资产过去长期占有重要位置,但在中美关系复杂、美国债务不断扩张、美元购买力受到通胀侵蚀的背景下,继续保持过高美元敞口,显然需要重新评估。

近几年黄金储备受到更多重视,背后就是同一套逻辑:储备资产不能只押在一个篮子里。

日本的情况则多了一层汇率压力,日元长期承压,日本如果要干预汇市,就需要拿美元出来买日元,而美债是最直接的美元来源。它不是像土耳其那样被逼到墙角,但也不是毫无压力地坐着收息,日本的减持带有明显的防守意味。

真正值得注意的是,中日不是普通买家,它们长期是美债海外持有者中的关键力量。过去美国能够不断发债,一个重要支撑就是海外官方资金愿意接盘。

现在两个大户同时收手,哪怕不是彻底撤离,也已经足够说明,美债的老买家开始变谨慎了。

英国接盘,未必是英国真的想扛中、日、土都在卖,市场自然会问,谁接住了这些筹码。答案看上去很意外,是英国。

3月英国增持297亿美元美债,总持仓逼近9300亿美元,而且此前已经连续几个月加仓,单看数据,英国确实像是站出来托住了场面。

但这里不能把“英国增持”简单理解成英国政府在替美国接盘。英国的特殊之处在于,它是全球重要金融中心,很多国际资金通过伦敦金融体系买入美债,最后在统计上会被归到英国名下。

也就是说,英国更像一个通道,而不一定是最终决策者。

这背后可能包括资管机构、对冲基金、养老金、主权资金等各种全球资本。它们借英国的金融系统买入美债,数据上就体现为英国持仓上升。

因此,所谓“最大接盘国”这个说法有冲击力,但真正的接盘者未必是英国官方,而是通过英国入场的私人资本。

私人资本为什么敢在这个时候买?原因也不复杂。美债收益率抬高以后,价格已经跌了一轮,一些资金会认为现在买入可以锁定较高收益。它们还会押注,如果后续全球经济放缓,市场重新寻找安全资产,美债仍然有机会受益。

可是,这种买入和央行买入完全不是一回事。央行买美债,更多考虑储备、汇率、国家资产配置,通常是慢钱、长钱。私人资金买美债,看的是收益率、价格波动和交易机会,来得快,走得也快。

这就是美债结构变化的关键,以前美国依赖的是一批稳定的大买家,现在如果越来越依赖私人资本通过英国这样的通道补位,美债市场的稳定性就会下降。买家从“长期托底”变成“看价交易”,资产性质就会悄悄改变。

最大的变化,是美债不再被无条件相信

最大的变化,是美债不再被无条件相信美债过去最厉害的地方,不只是美国能发债,而是全球都愿意把它当成安全资产。美国输出美元,其他国家赚了美元,再把美元买成美债回流美国,这套循环支撑了几十年,也是美元体系最重要的底盘之一。

现在麻烦出在这里,美国债务规模越来越大,利息成本越来越高,通胀又不容易压下去,市场自然要重新要求补偿。

30年期美债相关利率突破5%,表面上是收益更高,背后却是美国借钱成本上升,也是投资者要求更多风险溢价。

如果美债仍然是无可替代的安全资产,按理说地缘紧张时资金会自动涌入,可现在的画面却更复杂。土耳其卖债求生,中国和日本减持控风险,英国名下增加的又更像私人资金交易,这说明美债的“避险资产”光环还在,但不再像过去那样绝对。

这并不意味着美元体系马上崩塌,也不意味着美债立刻没人要。美国仍然有最深的债券市场,美债也仍然有极强流动性,短期内没有哪个资产能完全替代它。

可是市场最怕的不是一天之内改天换地,而是长期买家开始慢慢改变习惯。

参考信息:

每日经济新闻:多国狂抛美债,日本抛477亿美元,土耳其几乎清空!抛售潮提前为凯文·沃什按下“加息键”:美联储年内加息概率逼近70% - 今日头条

新浪财经:中国3月减持410亿美元美债 持仓规模降至2008年以来最低 - 今日头条