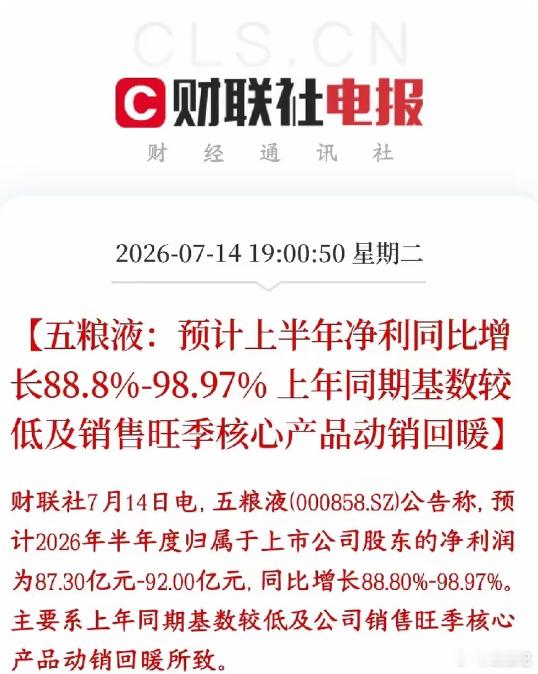

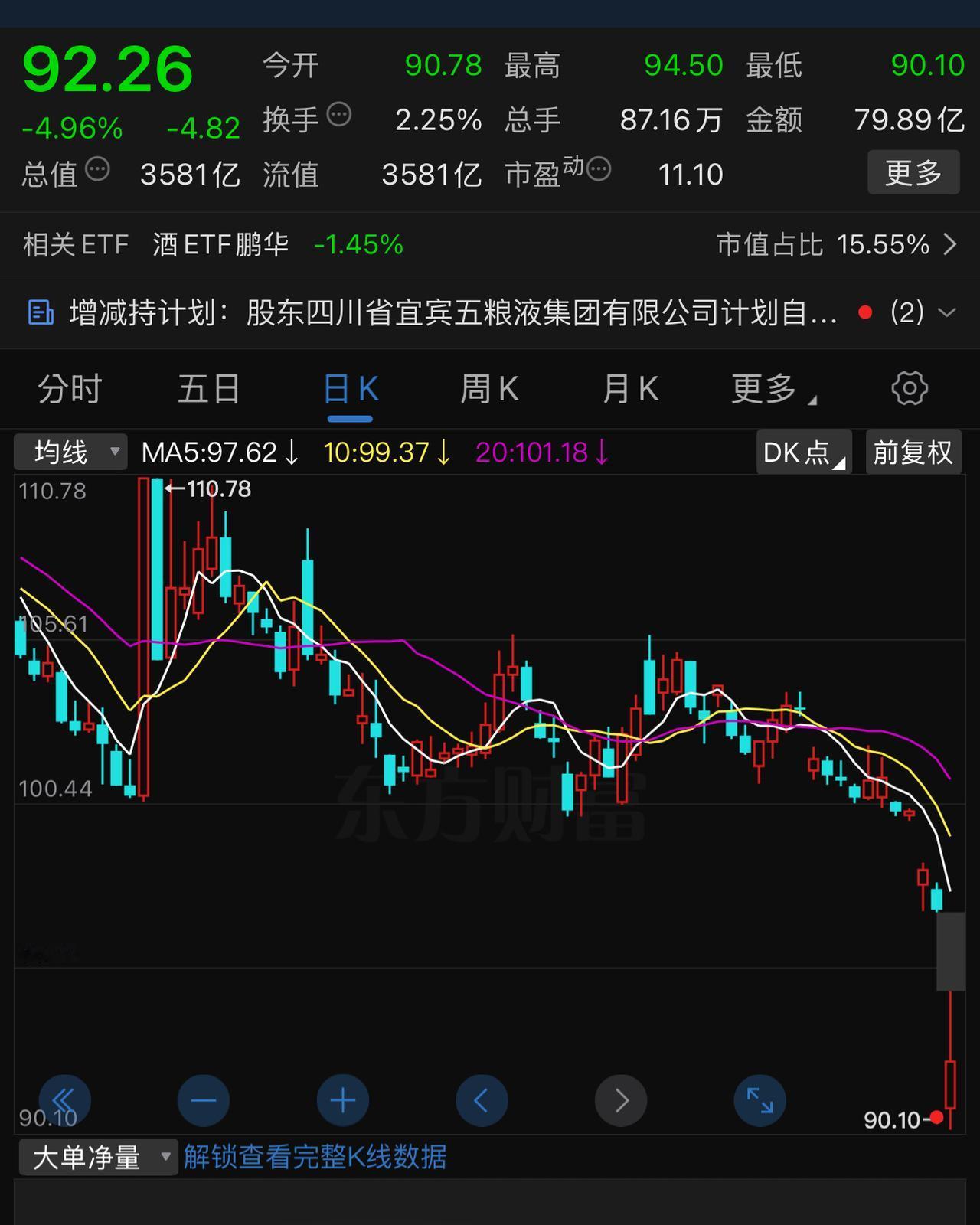

五粮液稳如泰山,茅台跌跌不休。胖东来柜台前这位四十多岁上班族的一句话,戳中了无数普通消费者的心。一瓶酒,几个月的油钱,他最终转身离开,只留下一句“还是喝不起”。这不是一个人的窘迫,这是整个消费市场的真实切片。胖东来是什么地方?在中国零售业,它几乎是“诚信”的代名词。从生鲜到百货,它用二十多年时间证明了一件事——不卖假货,不玩套路。五粮液能在胖东来稳稳站住脚,本身就是市场给出的信任票。有业内人士透露,胖东来的酒水采购团队常年驻扎宜宾、茅台镇,供应链管控得比很多酒厂自己还严。换句话说,在胖东来买五粮液,基本等于厂家直供,价格透明到连经销商都拿不到更低的折扣。茅台的“跌”是供需关系的直接反馈。过去几年,茅台被推上神坛,金融属性盖过了消费属性。一瓶酒从喝变成了囤,从囤变成了炒。泡沫总有破裂的时候。如今茅台价格回落,本质上是市场在修正一个畸形的预期。五粮液却走了另一条路。它一直在做一件事——让酒真正回到酒桌上。没有疯狂提价,没有人为制造的稀缺感,价格曲线平稳得像一条直线。这种“稳”不是运气,是战略定力。当茅台在资本市场上演过山车时,五粮液在铺渠道、控库存、维护价格体系。胖东来货架上的五粮液,就是这个逻辑的最末端呈现。真正的爆点藏在那个“喝不起”的转身里。中国白酒行业一直存在一个悖论——越是头部品牌,越远离日常消费。一瓶高端白酒的价格,往往是一个普通工薪族半个月甚至一个月的收入。行业里津津乐道的“千元价格带”,对绝大多数消费者来说,已经是一个需要踮脚甚至跳起来才能够到的门槛。胖东来的柜台就像一面镜子,照出了两个真相:一是渠道的信任价值,二是在消费分级的当下,普通人的真实购买力并没有媒体渲染的那么乐观。那些动辄讨论“消费升级”的人,大概很少站在超市酒水区,看着价签犹豫不决。值得玩味的是,胖东来本身也在成为某种价格尺度。当一个消费者说“我在胖东来看了五粮液”,这句话本身就已经完成了一次信任背书。胖东来不只是卖货,它在用二十年如一日的笨功夫,成为消费者心中的“价格锚点”和“真品保证”。这种无形资产,比任何营销话术都值钱。回到那个离开柜台的中年人身上。他没买五粮液,但他可能转身拿了两瓶百元档的地方酒,回家照样能和朋友喝得尽兴。这不是消费降级,这是消费理性。白酒的真正生命力,从来不在天价标签上,而在普通人的餐桌边。胖东来的五粮液很稳,稳的是渠道,稳的是价格,稳的更是那份难得的信任。而那位“喝不起”的消费者,恰恰是整个故事里最清醒的人。他知道什么是好东西,也知道什么适合自己。消费市场不需要神话,需要的是透明和真实。五粮液的稳,胖东来的信,普通人的清醒,这三样东西加在一起,比任何一瓶天价酒都值钱。五粮液营收五粮液瓶1995五粮液五粮液企业文化五粮液促销五粮液薪资五粮液广告词