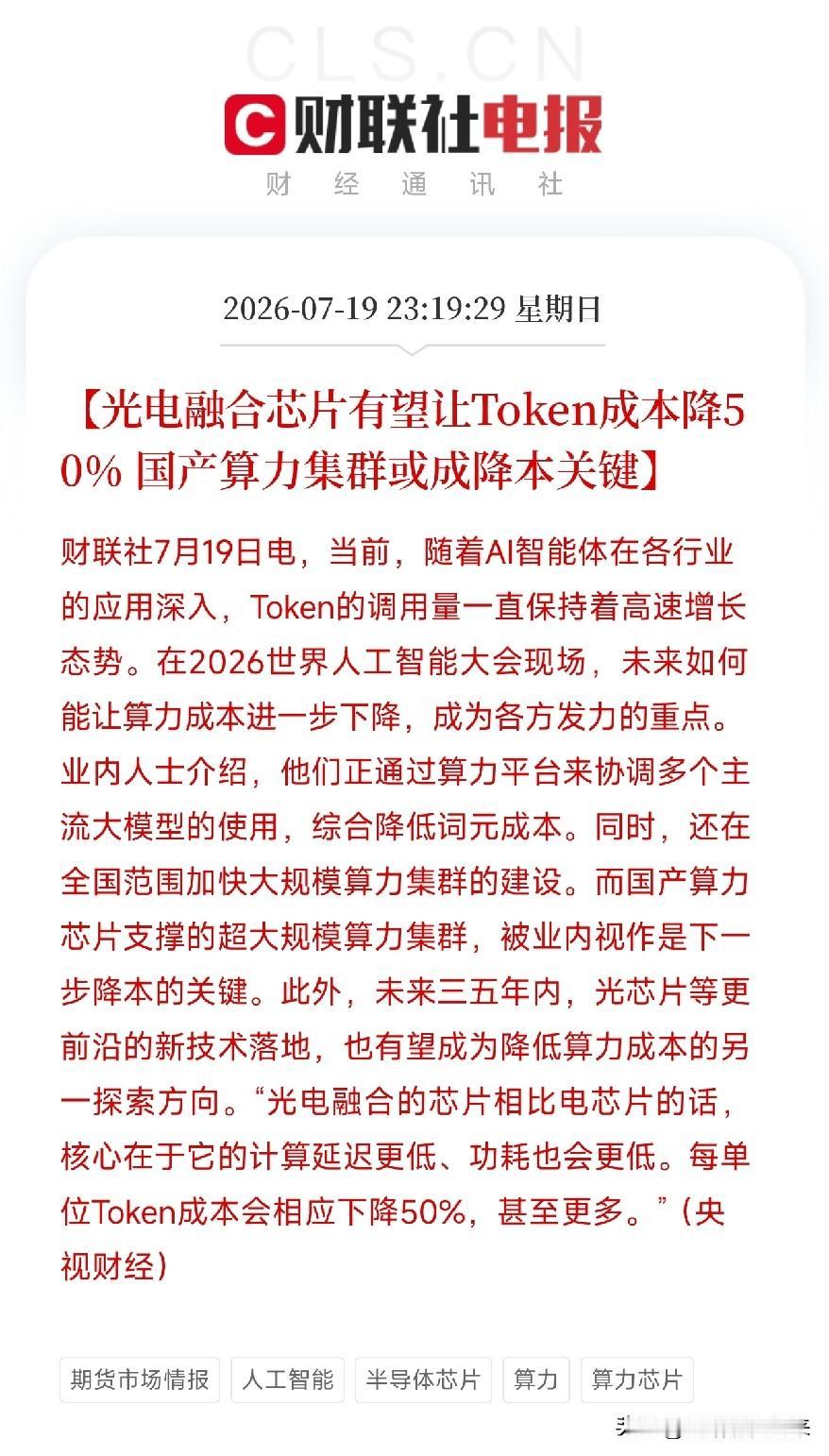

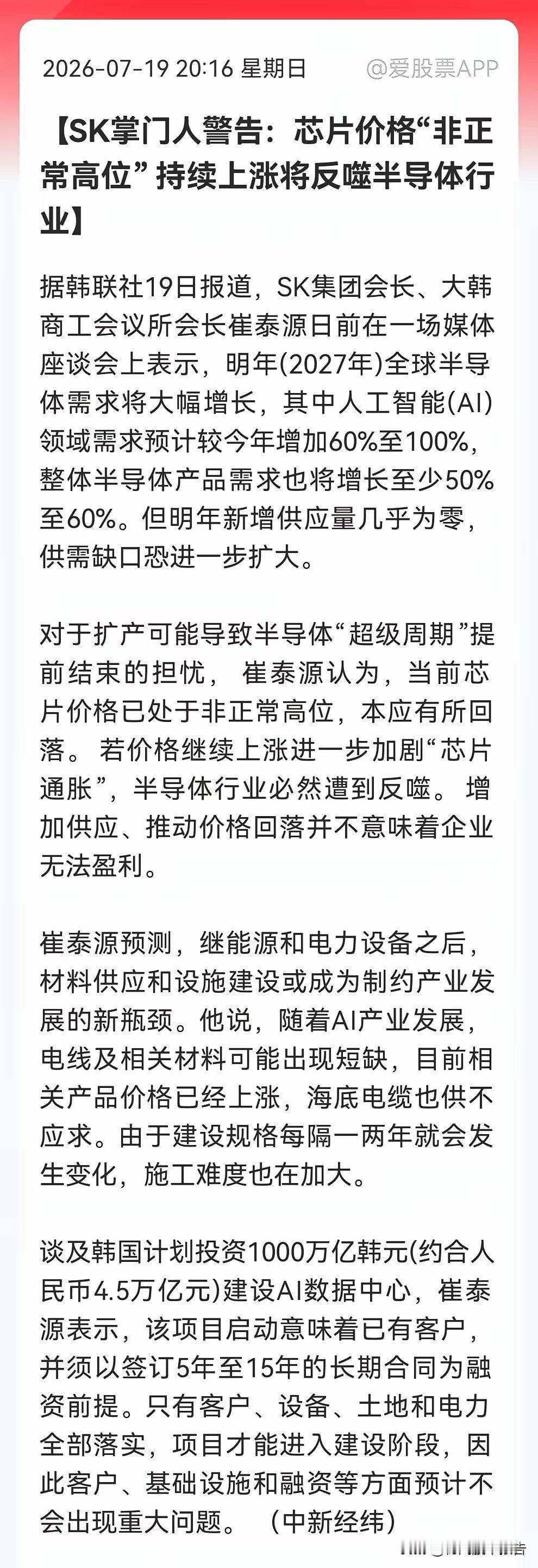

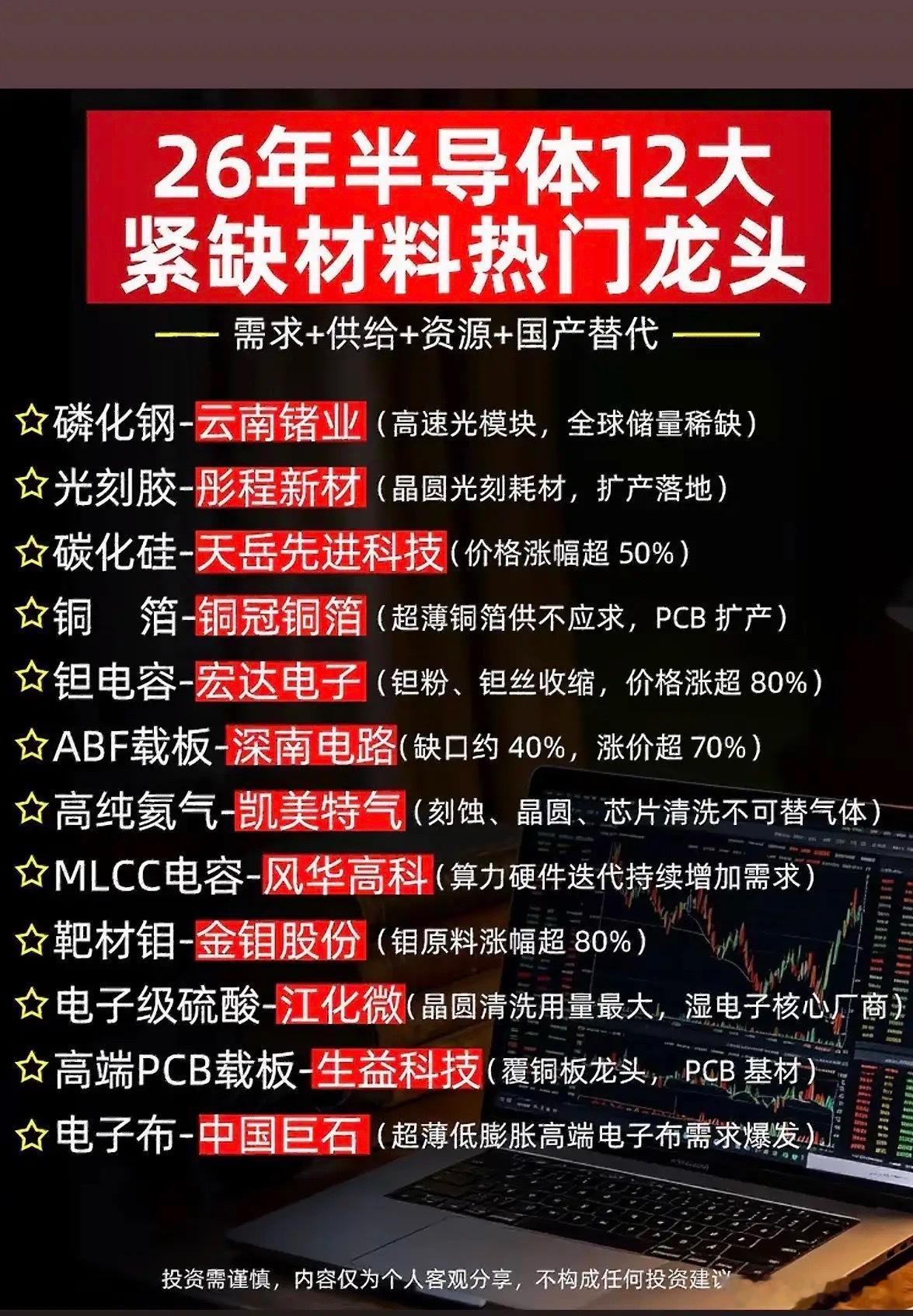

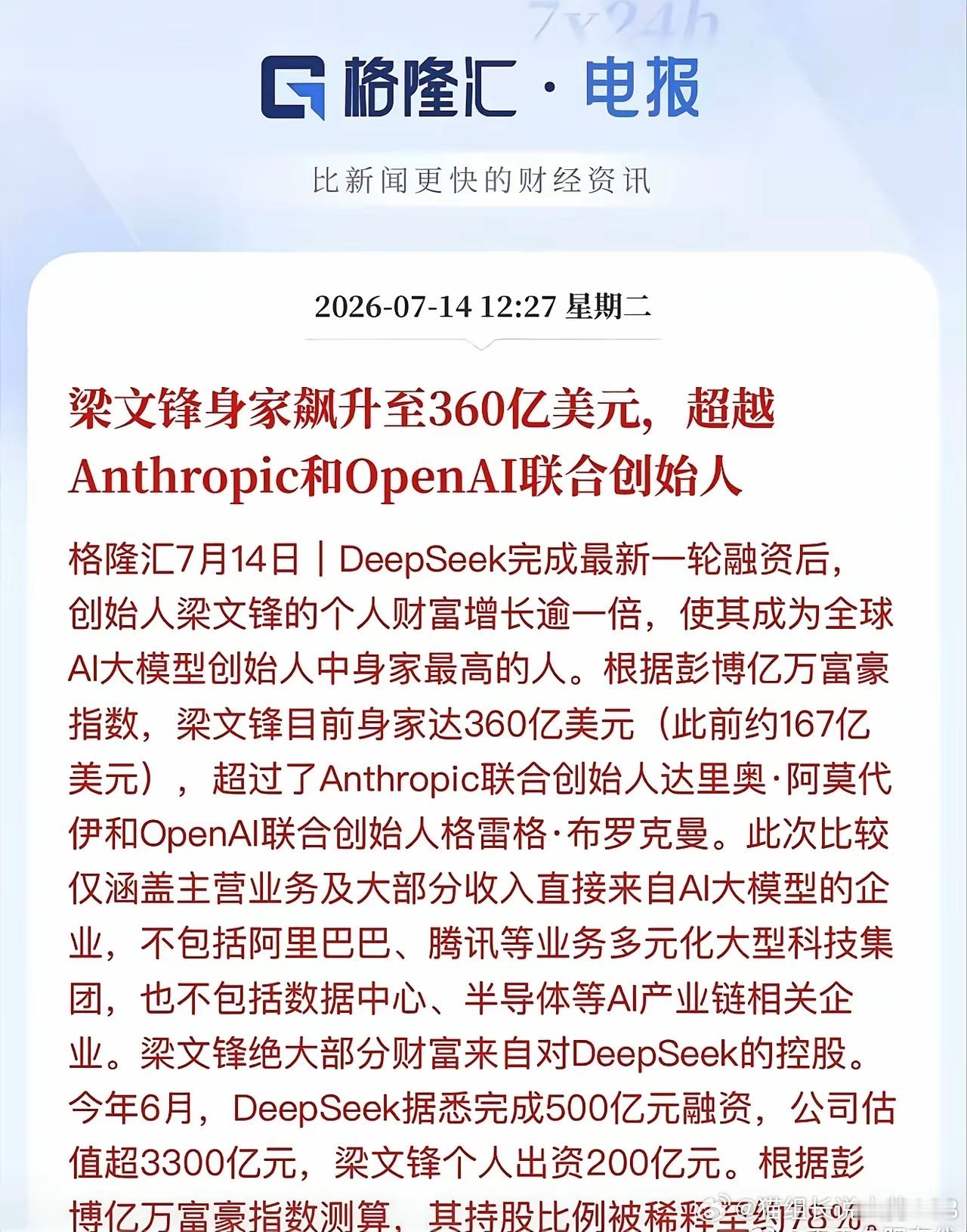

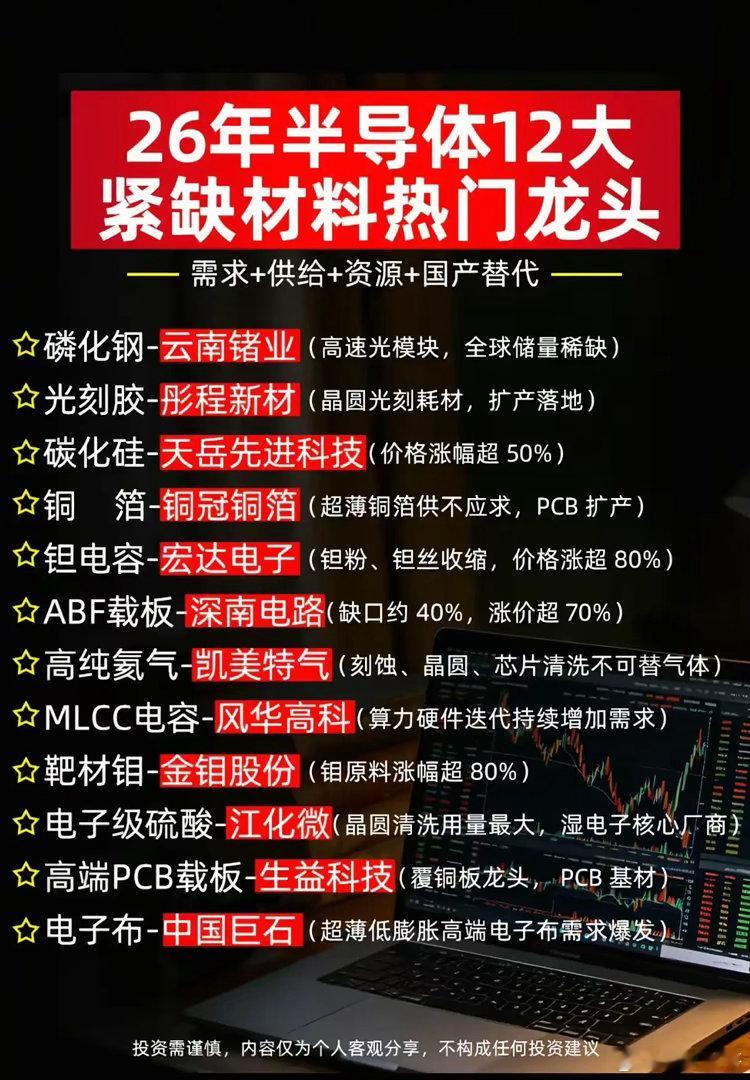

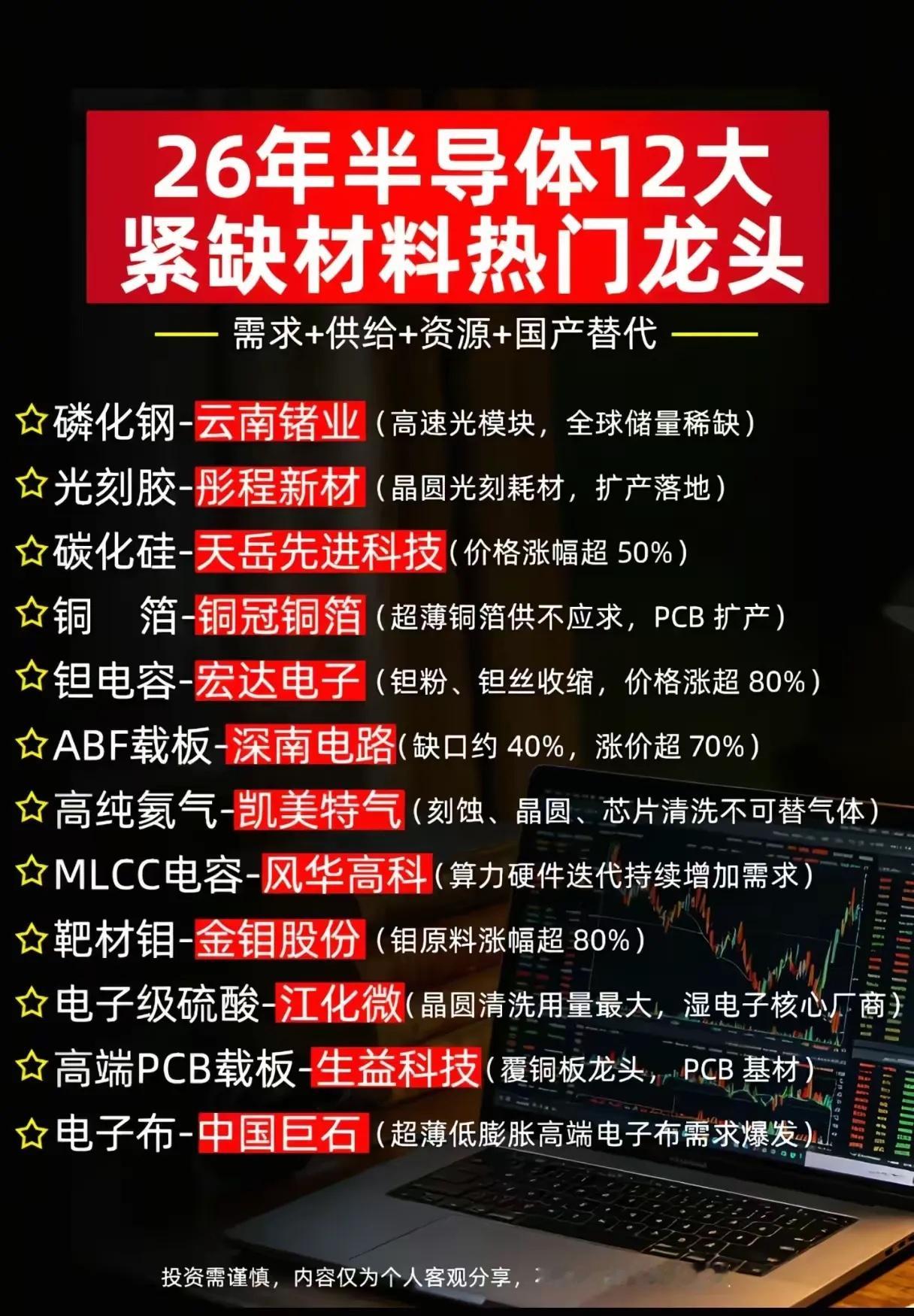

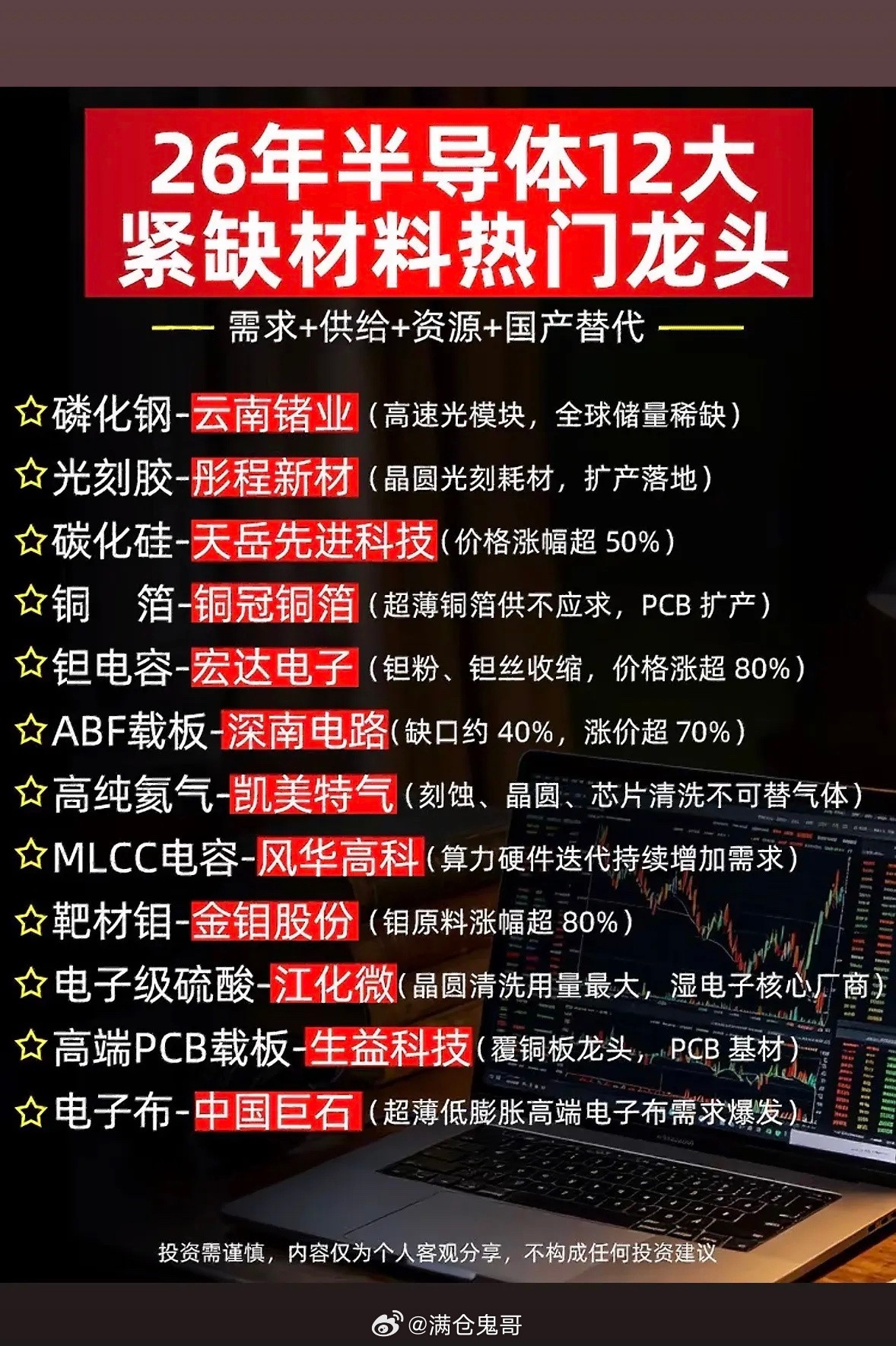

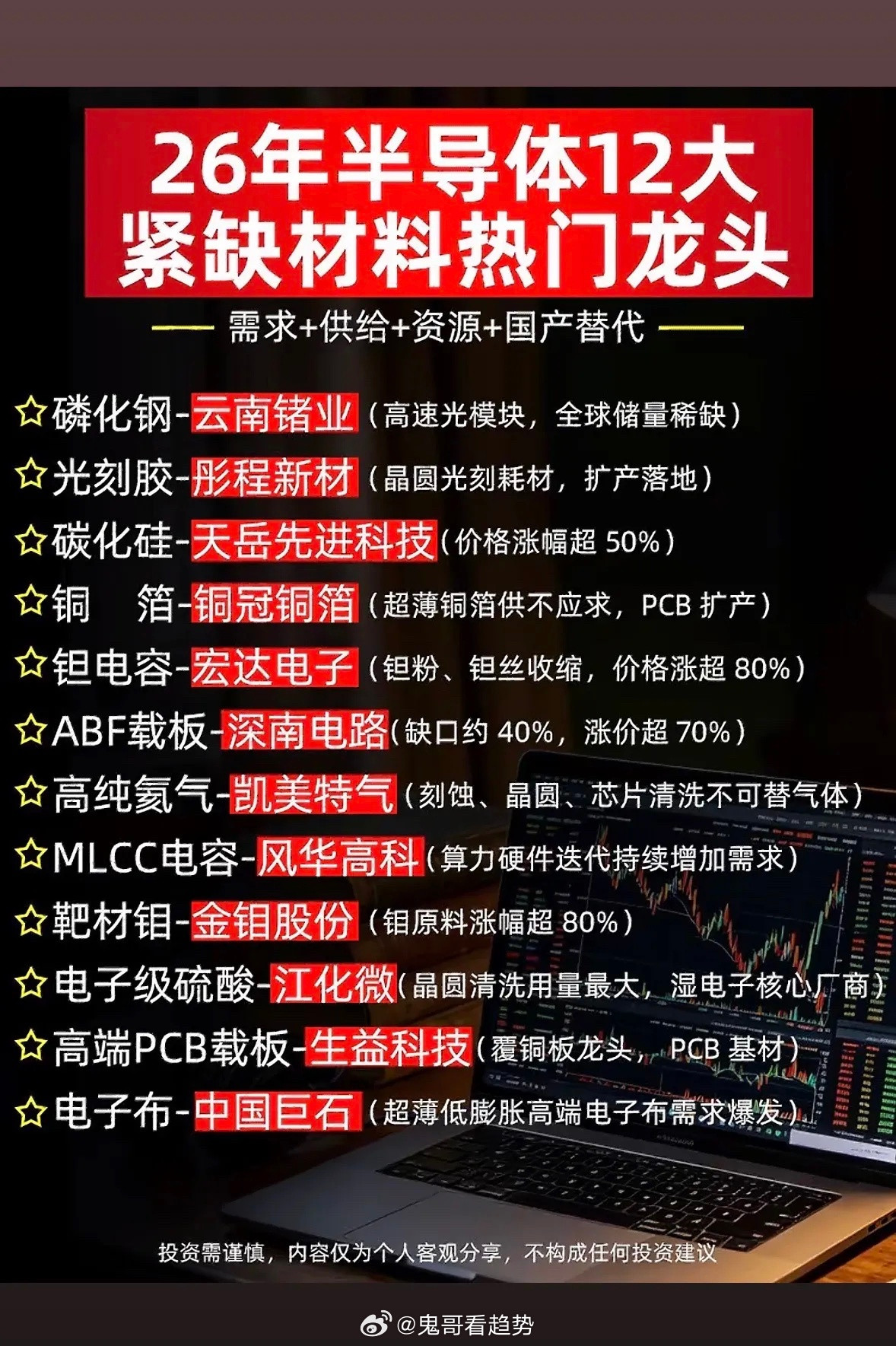

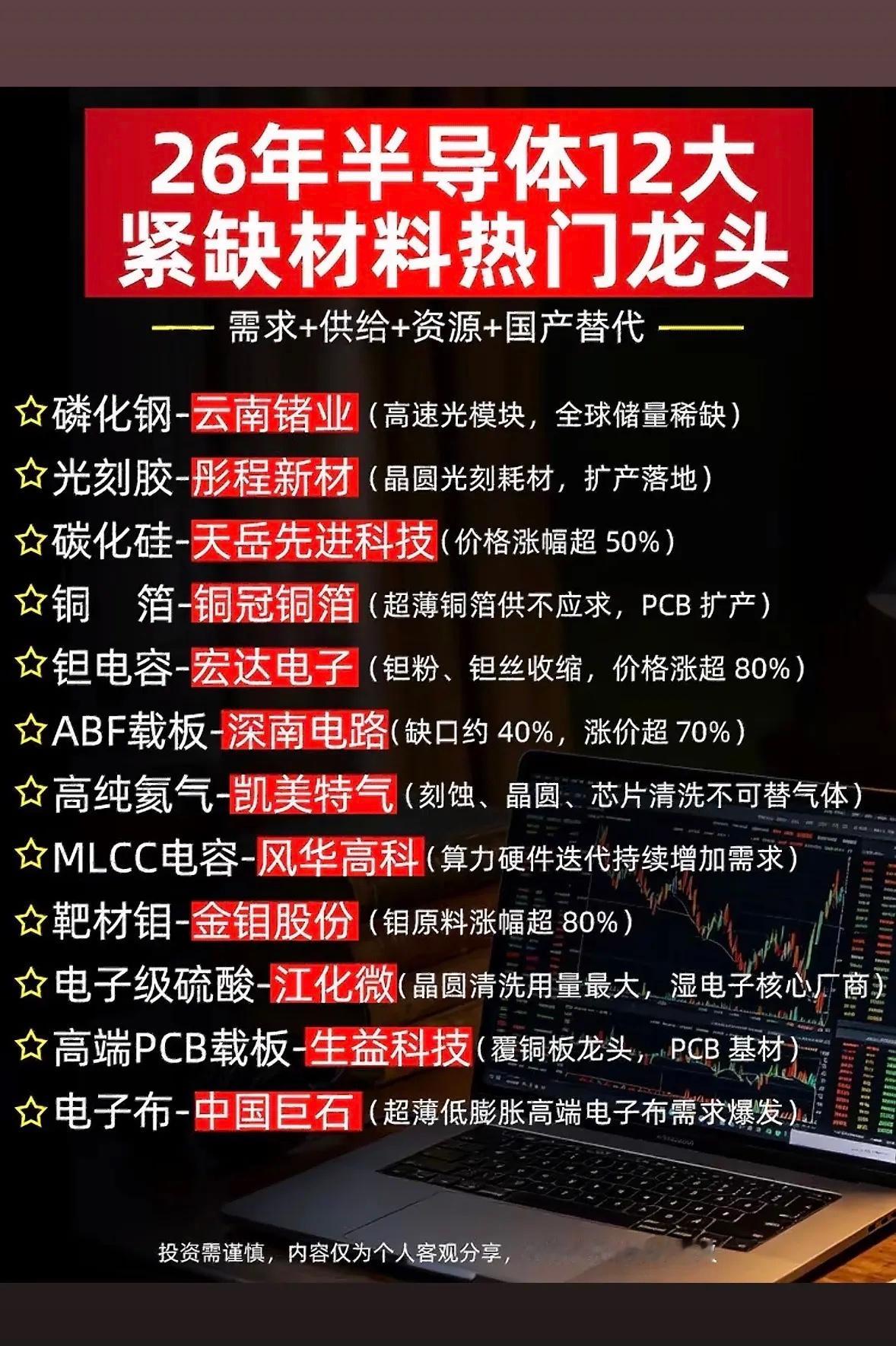

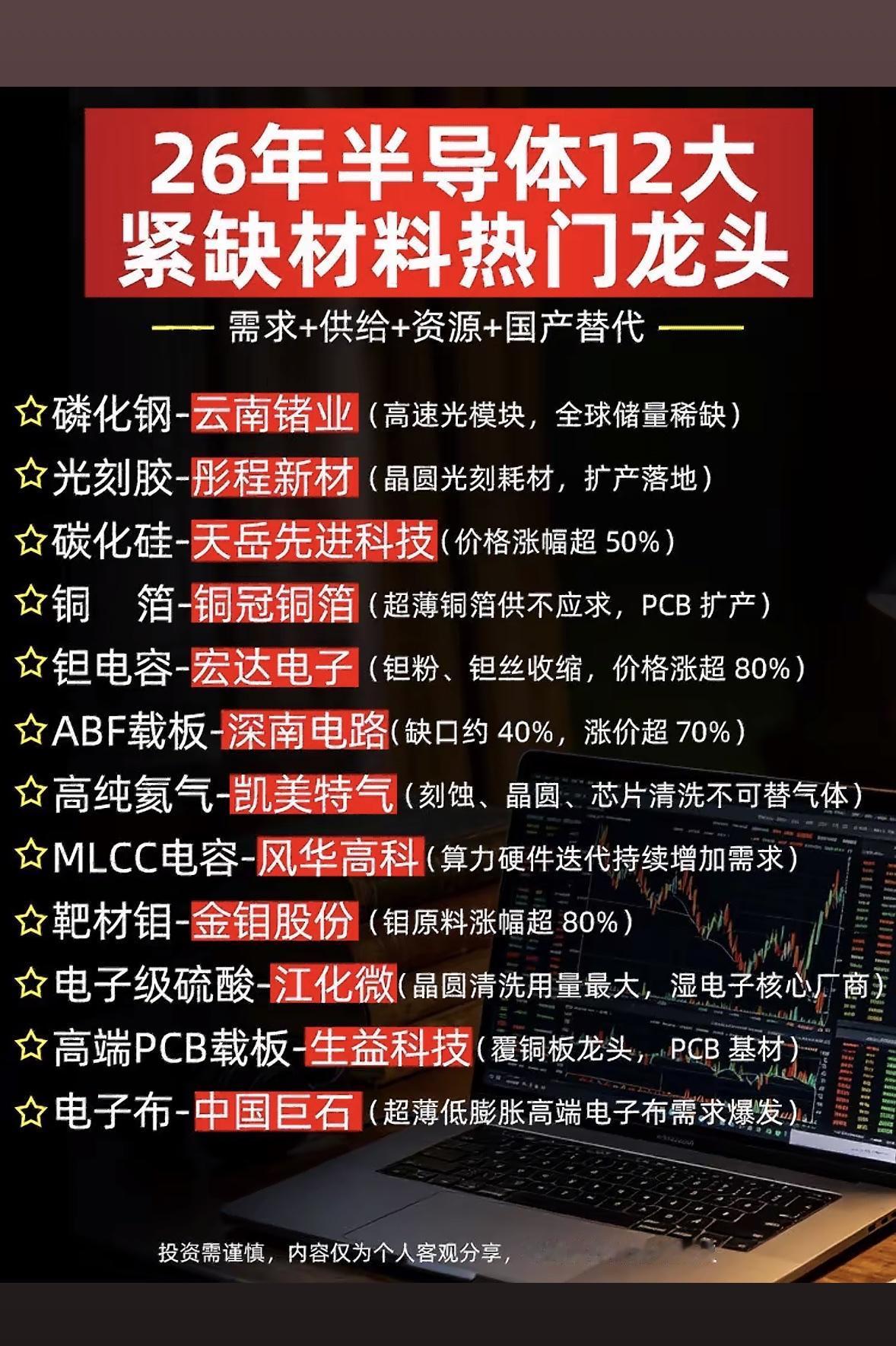

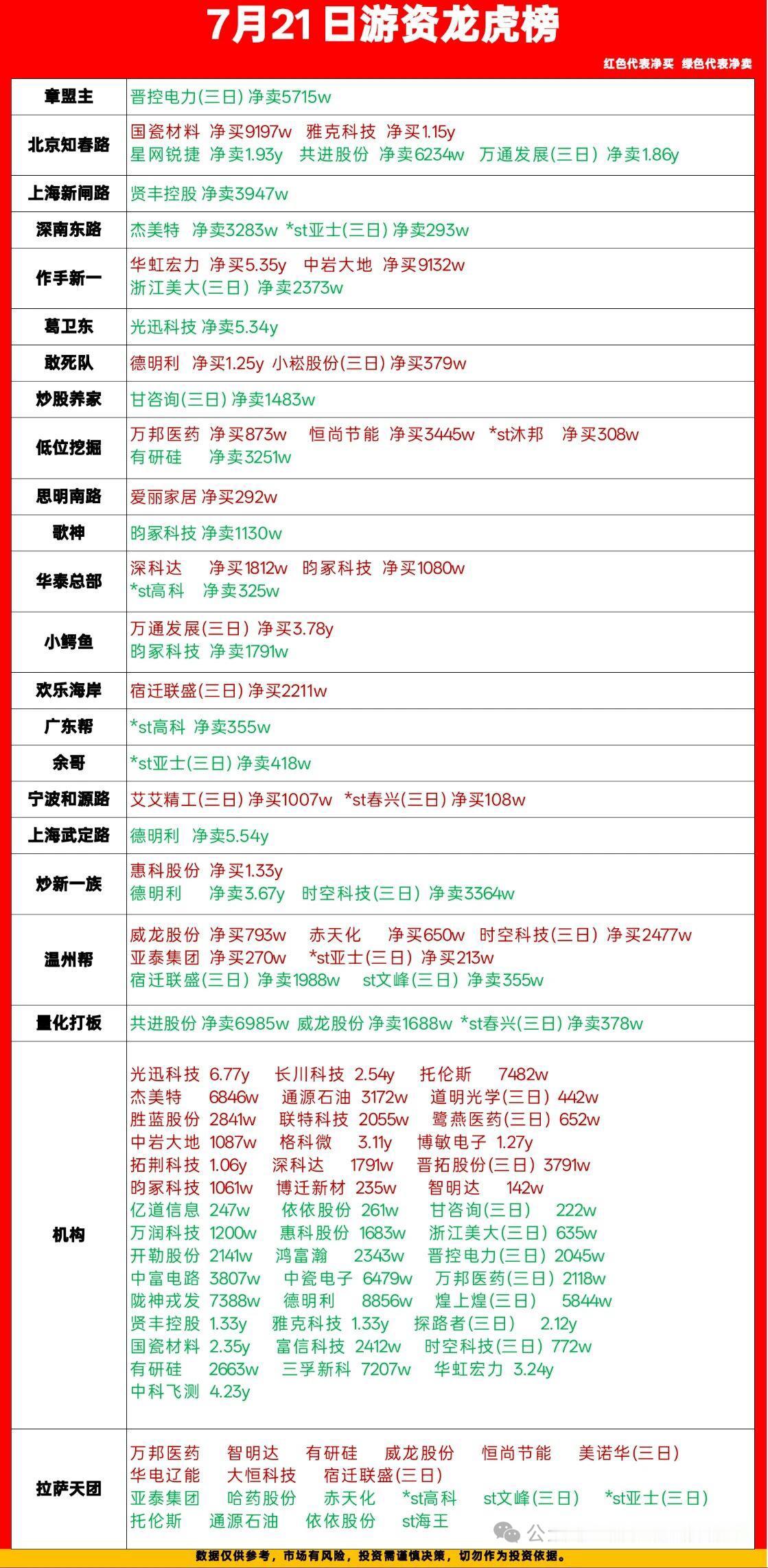

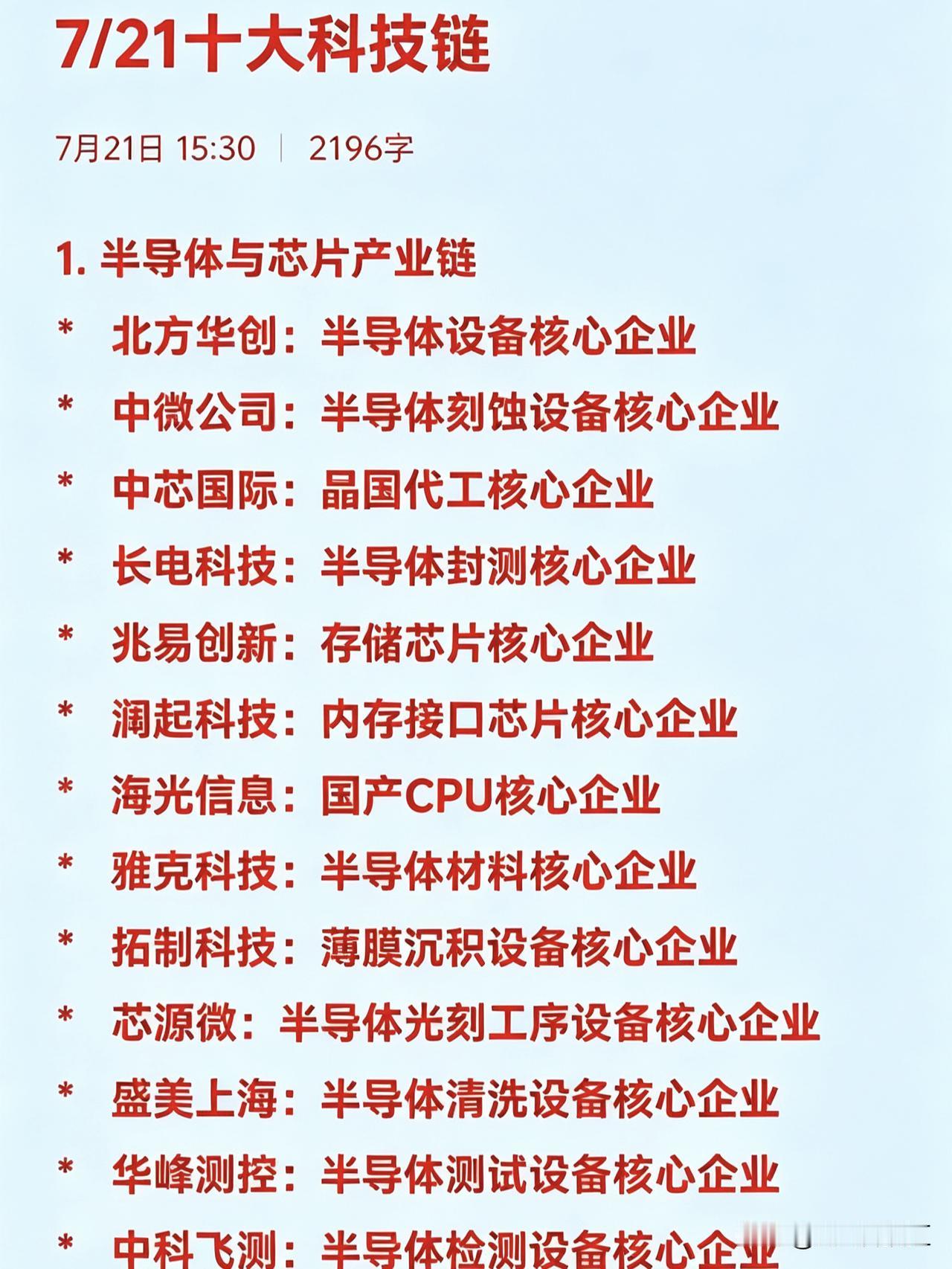

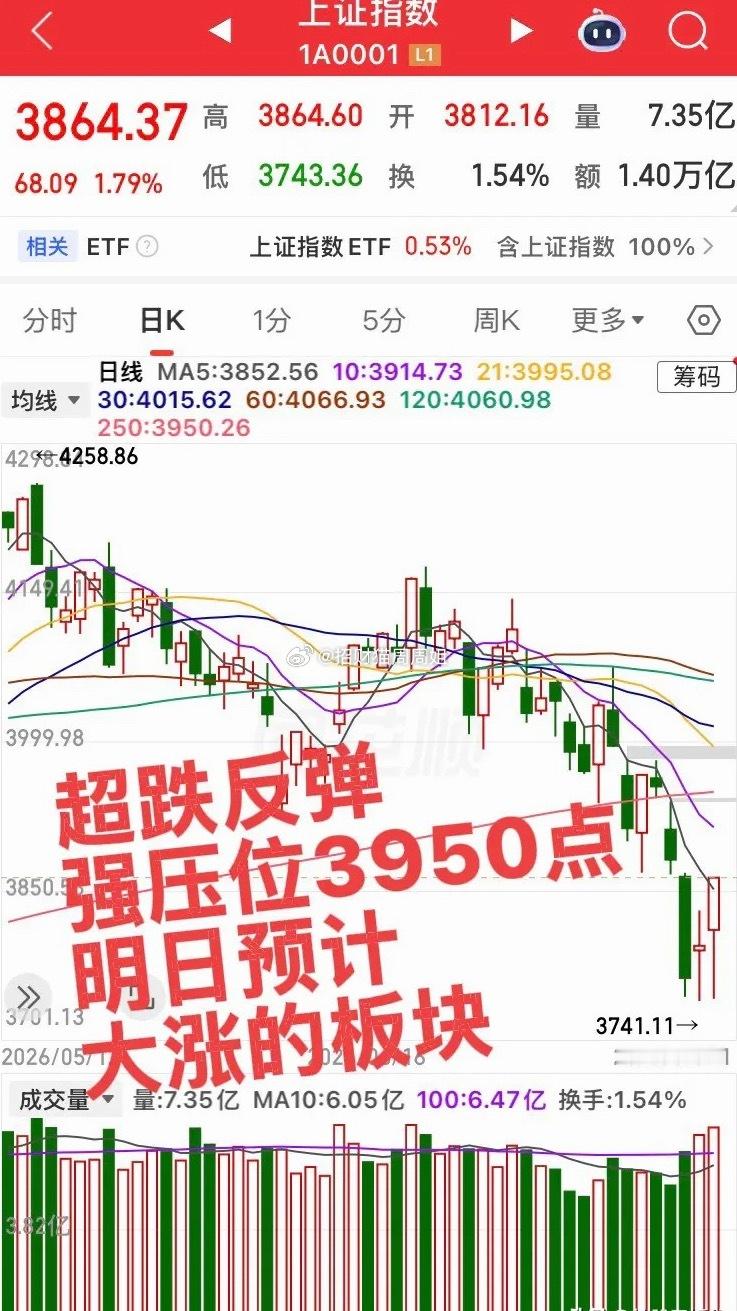

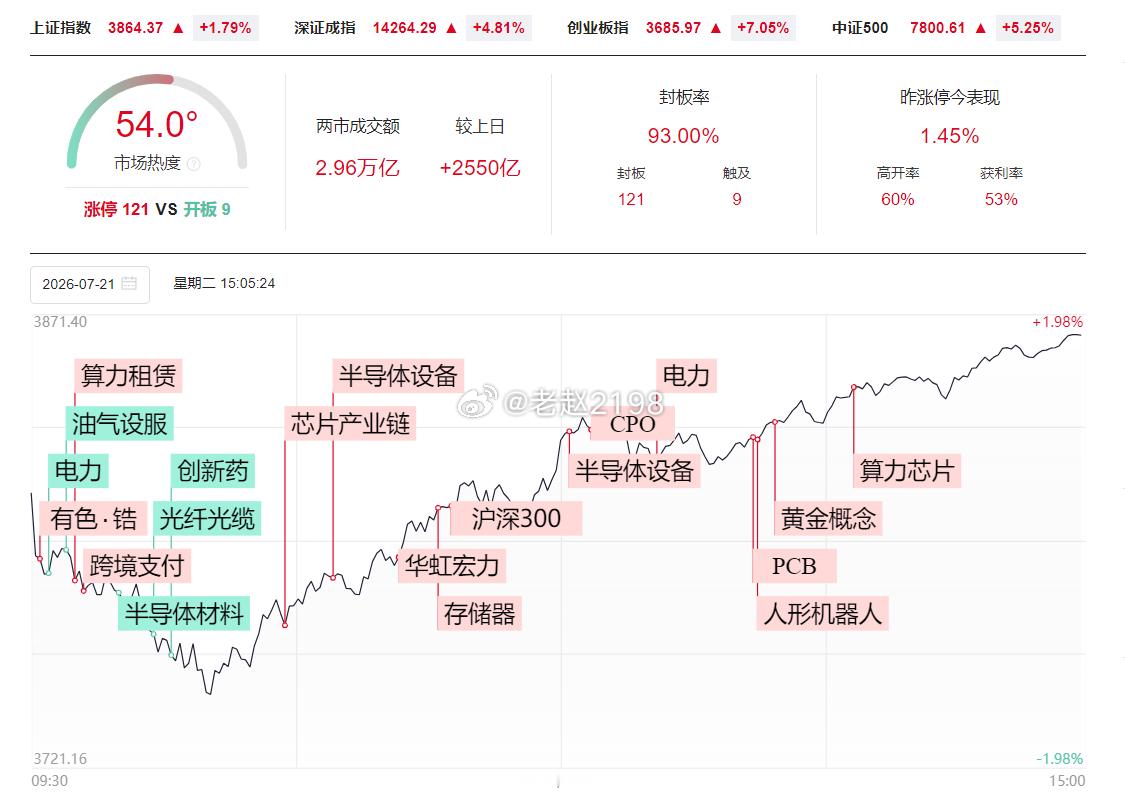

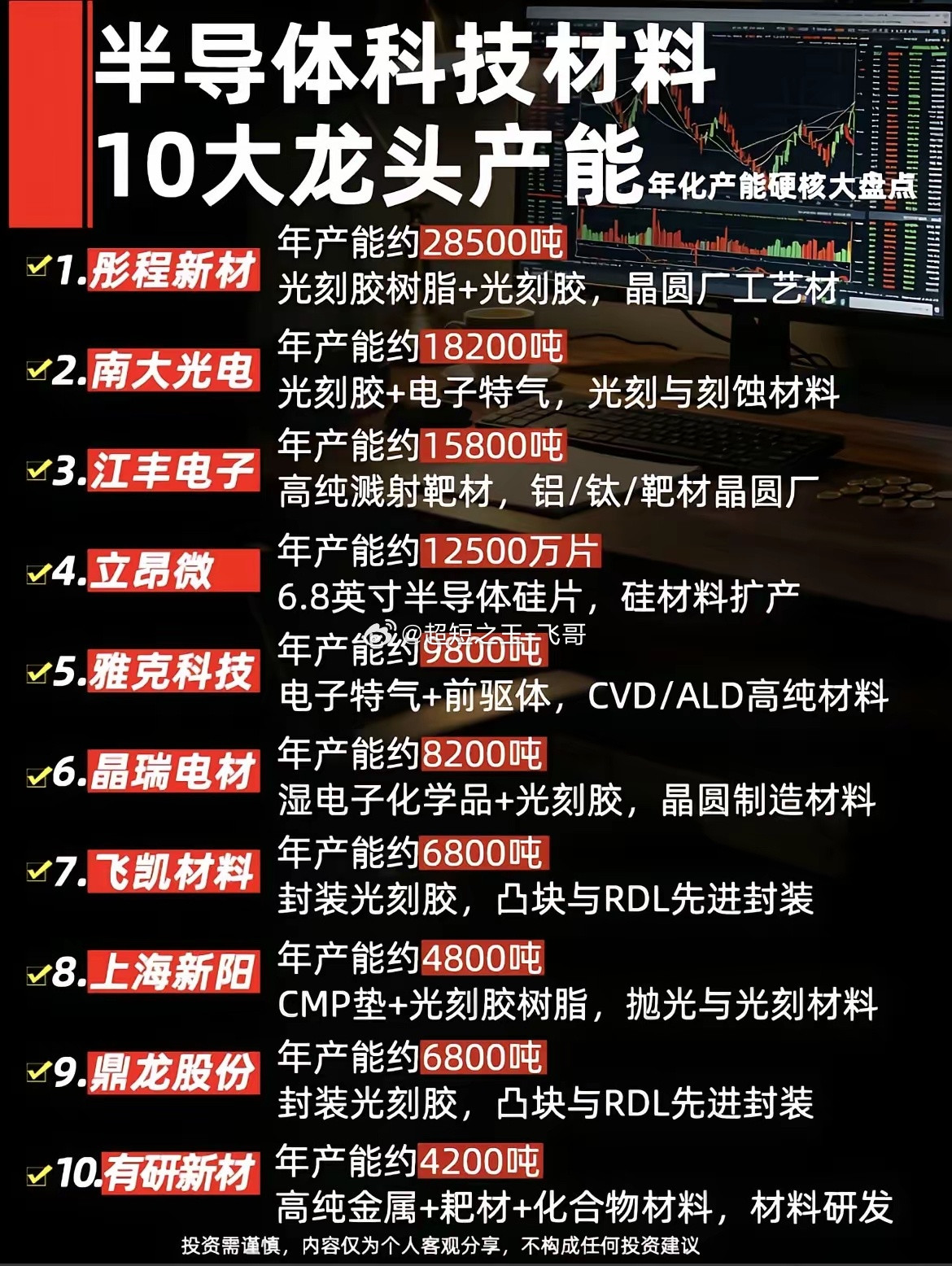

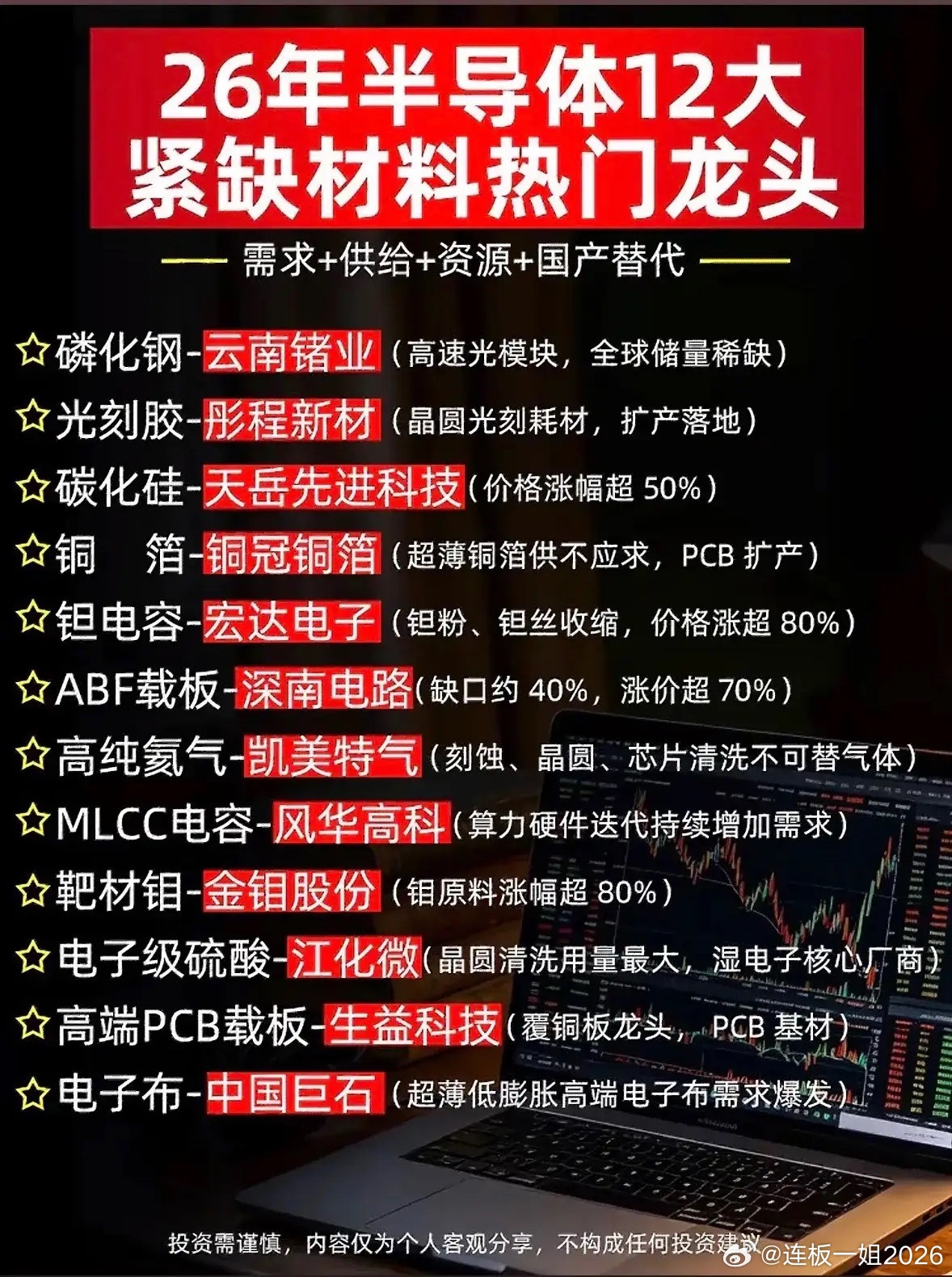

标签: 半导体

据说大资金开始就市了。彭博社的消息。据称投入了20亿美元购入半导体及其他科技股

据说大资金开始就市了。彭博社的消息。据称投入了20亿美元购入半导体及其他科技股。科创板半导体上午还在火葬场,下午就直接进了KTV了。炒股票一定要紧跟大资金这是一定错不了的。半导体A股

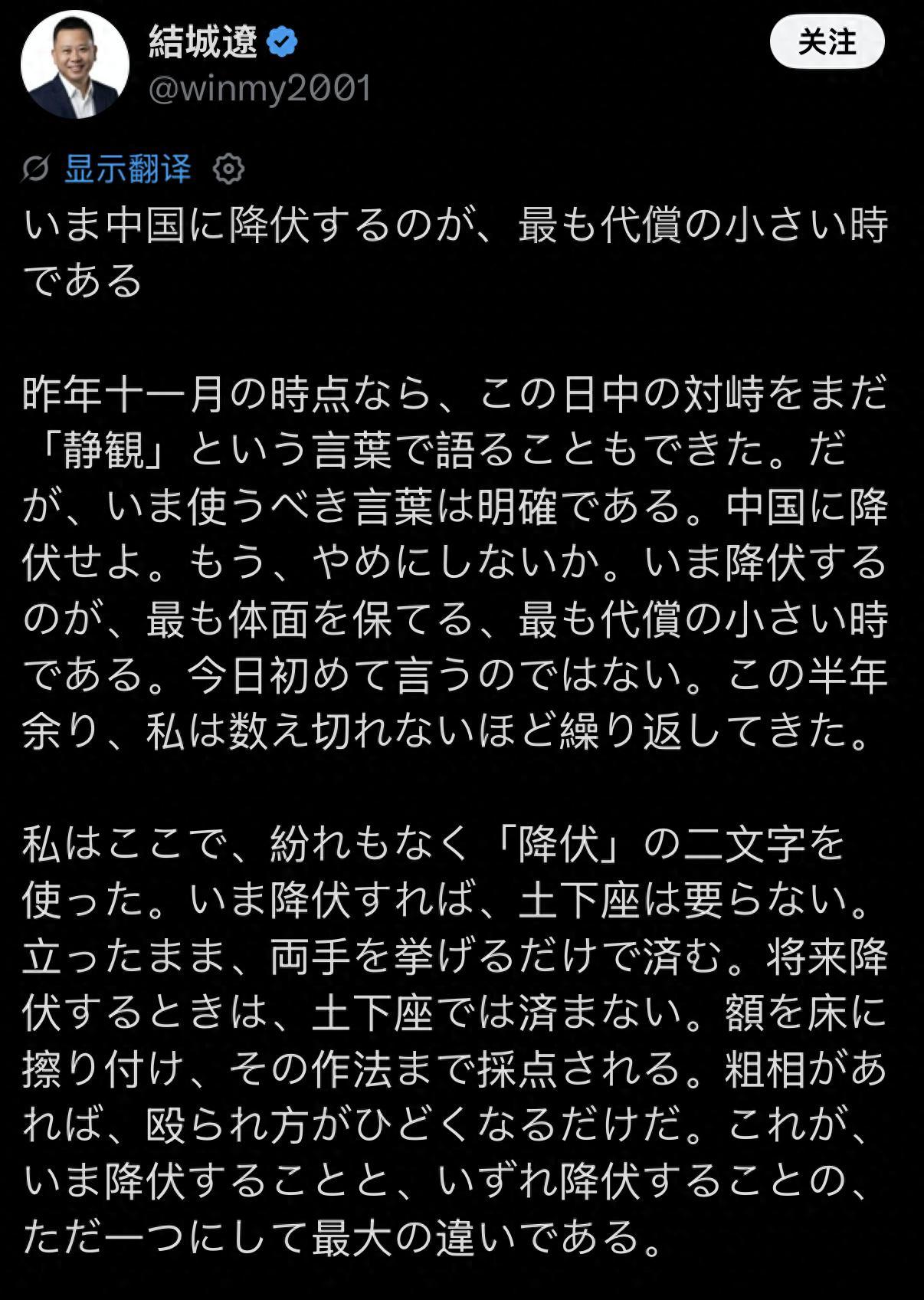

“当下向中国投降,是代价最小的时候”——这是我刚刚刷到的一个叫结城辽的日本民间独

“当下向中国投降,是代价最小的时候”——这是我刚刚刷到的一个叫结城辽的日本民间独立时事评论博主在X上发布的非常火爆的推文。光看标题,我以为就是个标题党而已。不过读完他的这篇并不算长的博文,我认为他说的还是有些许道理的。博文不长,全文如下:标题:当下向中国投降,是代价最小的时候正文:去年11月那会儿,我们尚且还能用“静观其变”来形容中日之间的对立局势。但如今,该用的词已经十分明确:向中国投降吧,不如就此收手。现在投降,既能最大限度保全体面,付出的代价也最低。这话我不是今天才第一次说,过去这大半年,我已经反反复复讲过无数次。我在这里毫不避讳地使用了“投降”这两个词。若是现在投降,无需跪地叩首,只需站着举起双手即可了事。可若是等到日后再投降,单单下跪磕头都远远不够,必须额头贴地、行完整套跪拜大礼。倘若态度稍有抵触,还要遭受更严苛的对待。这,就是当下投降,和日后被迫投降之间,唯一且最巨大的差别。博文写得够隐晦,当然也只能写成这样,这个可以理解。根据其文,我依自己的理解对此文进行简单解读。很多人第一眼看到“向中国投降”会觉得离谱,其实这只是博主结城辽的夸张比喻,绝非鼓吹日本归顺中国,通篇只是站在日本自身利益发出的劝诫。在他看来,去年11月中日矛盾还留有缓和空间,各方还能保持观望姿态。但近半年日本紧跟美国,不断在台海、半导体、防务领域对华制造对立,两国矛盾持续升级,再观望只会让局面彻底无法挽回,所以他才抛出极端表述,催促日本立刻转变路线。文中核心对比很直白:现在主动放弃对抗政策,只是放下对华遏制的强硬姿态,平等和中国开展经贸、产业合作,不用付出巨大损失,也能保留国家外交体面;可如果持续依附美国围堵中国,随着中日综合实力差距不断拉大,未来日本会陷入经济、地缘双重被动,到时再寻求和解,就要做出极大让步,像日本传统礼仪“土下座”一样屈辱,妥协成本会成倍上涨。结城辽的底层逻辑很清晰:中日产业链深度绑定,割裂对抗受损最重的是老龄化、产业萎缩的日本。他反感日本右翼和媒体刻意渲染中国威胁,指责政坛为迎合美国牺牲本国长远经济利益。但这篇博文的问题也很突出。为博取网络关注度,刻意选用“投降”这种极具煽动性的词汇,容易误导大众,让人误以为他主张国家放弃主权;同时他只单纯计算经济得失,忽略了历史纠葛、区域安全、大国博弈等复杂要素,看待中日关系过于片面。整体而言,这只是小众网络博主的个人观点,不代表日本官方与主流民意,只是当下少数日本有识之士担忧本国发展、反对阵营对抗的一种极端表达。很网中国网友只看到博文的标题就觉得日本现在似乎已经走投无路了,除了向中国“投降”之外别无他法。这种认识是很片面的。日本人怎么可能轻易向中国“投降”,大家千万不要抱有这样的幻想。至于结城辽的这篇博文,大家看看就行了,千万不要当真,更不要认为日本政府会采纳他的建议。

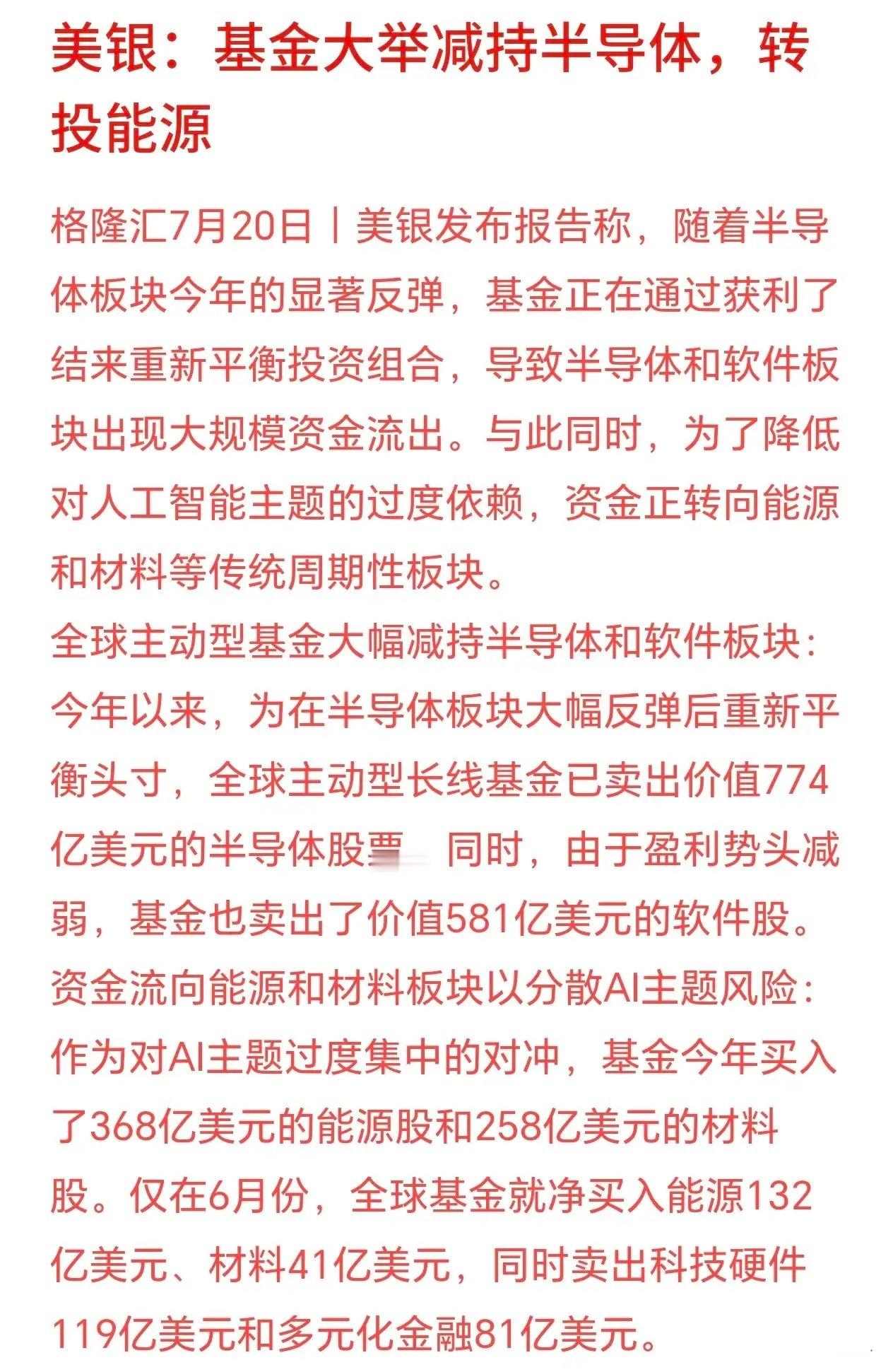

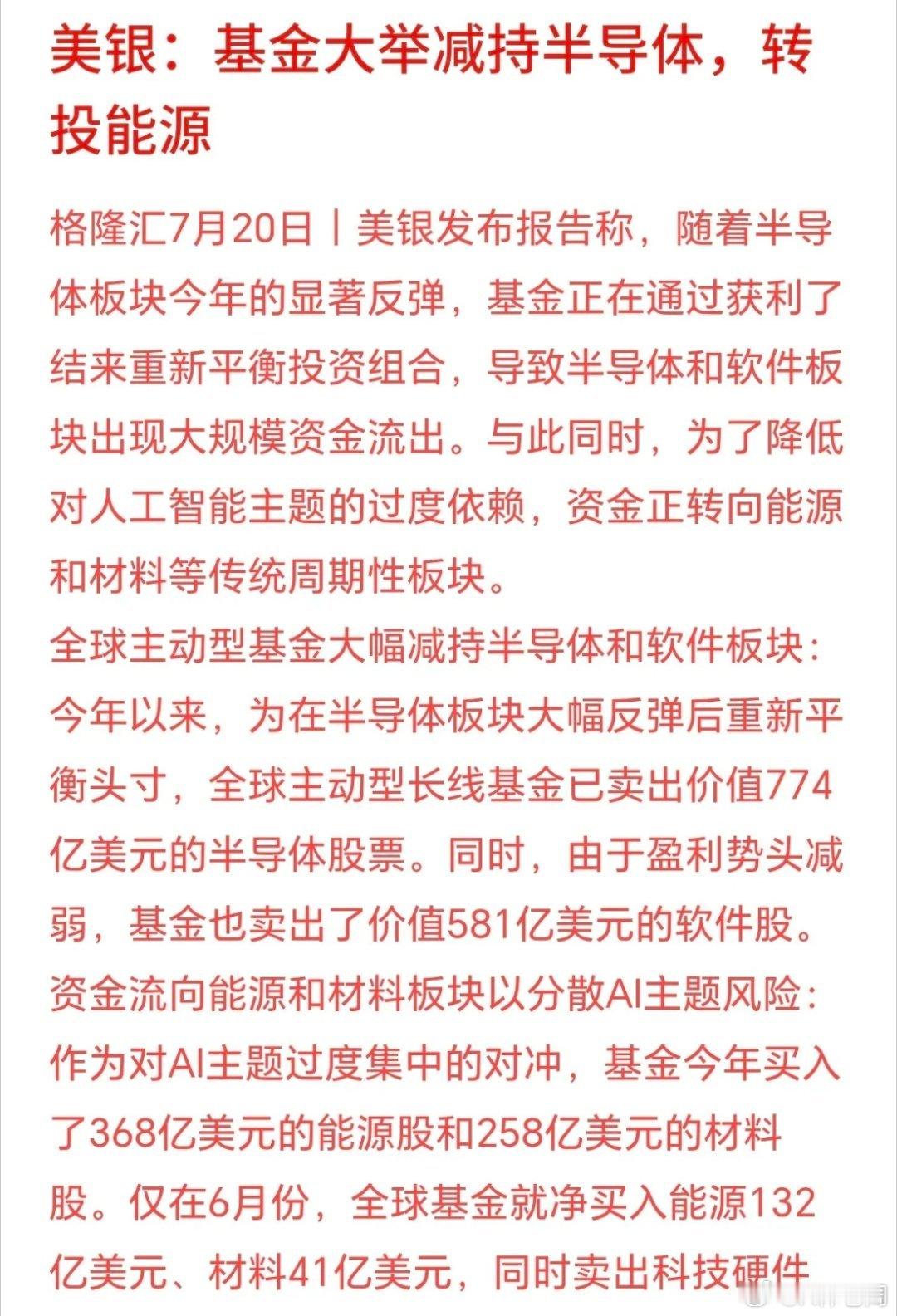

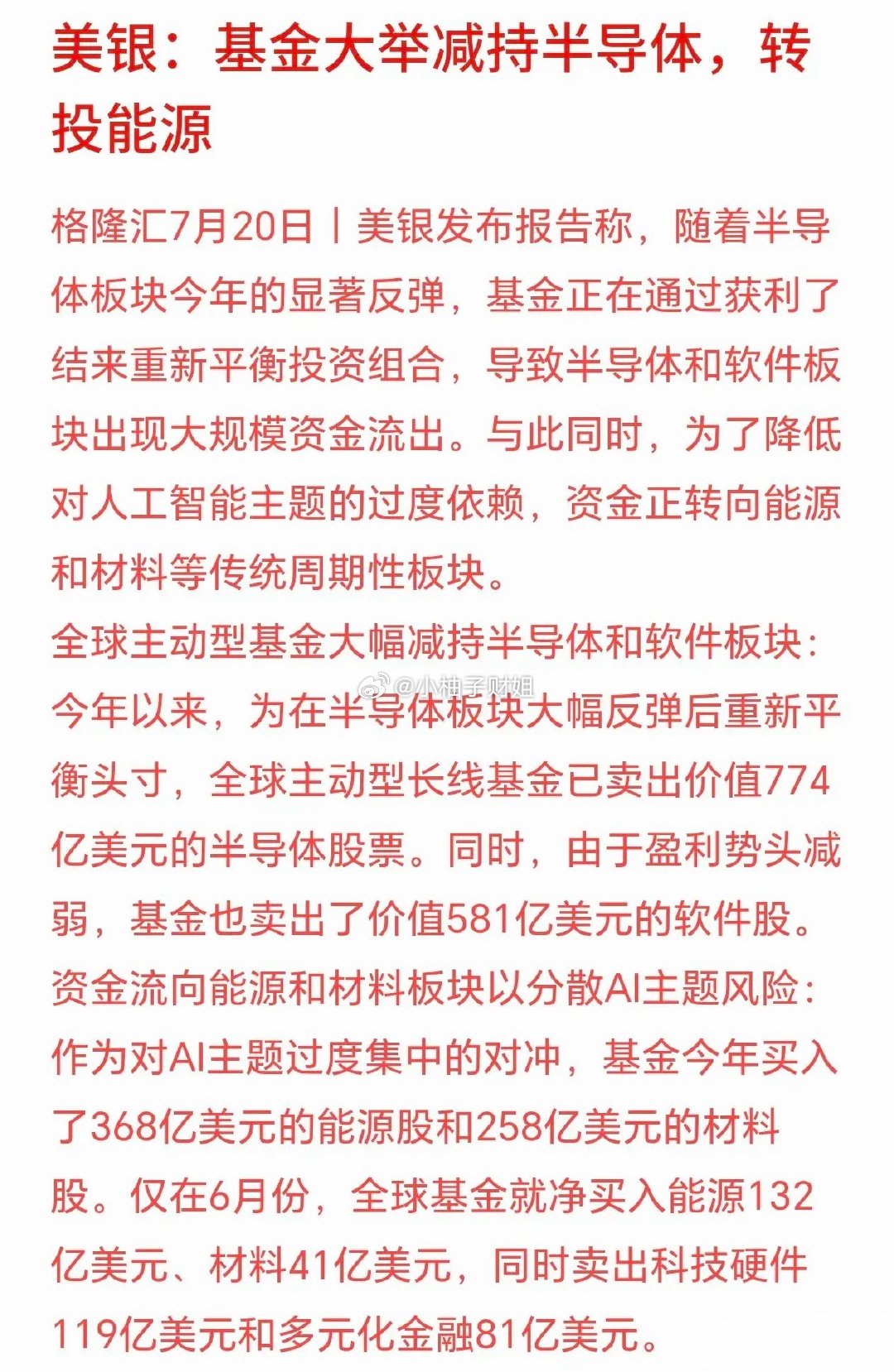

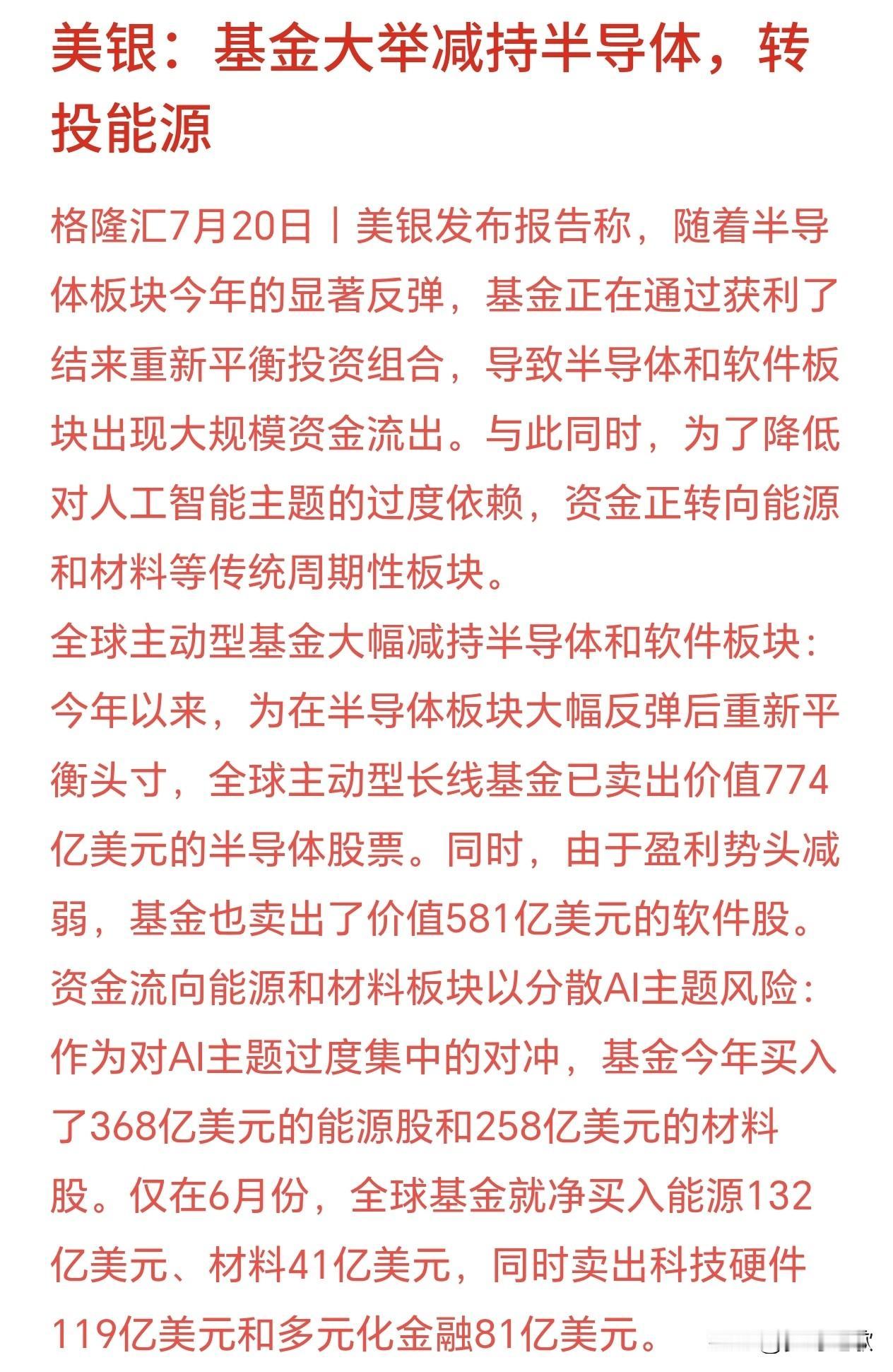

终于知道资金减持半导体去哪了,大机构表示进入了能源板块美银表示今年上半年半导体、

终于知道资金减持半导体去哪了,大机构表示进入了能源板块美银表示今年上半年半导体、AI软件涨太多,全球各大长线基金赚够了,现在集体兑现利润、调仓换股。光是半导体板块,全球主动基金已经合计卖出774亿美元;软件板块卖出581亿美元,大量资金从科技股出逃,这也是近期A股、美股科技集体大跌的一大核心外因。机构现在怕单一押注AI赛道风险太高,开始分散持仓、对冲风险:大把资金跑去加仓传统周期板块,能源、有色原材料是主要方向。今年全球基金累计买入368亿美元能源股、258亿美元材料股;单看6月,能源单月吸金132亿,材料41亿,同期疯狂抛售硬件科技股。外资近期流出科创、流入周期资源股的行为,和美银这份报告完全印证。后续市场轮动会常态化:科技反弹一段后资金兑现,切换到能源、有色、高股息蓝筹来回轮动,普涨行情难以出现。全球机构高位兑现AI科技股利润,千亿资金撤离半导体软件,大举加仓能源、材料分散风险,这是本轮全球科技股回调的重要推手,市场正式进入科技与周期均衡轮动的阶段。

今日早盘主力资金净流入计算机、IT服务、食品饮料行业等板块,净流出电子、半导体、

今日早盘主力资金净流入计算机、IT服务、食品饮料行业等板块,净流出电子、半导体、机械设备等板块,其中电子板块净流出超106亿元。个股方面,紫光股份(sz000938)涨停,主力资金净买入超24.82亿元位居首位,新易盛(sz300502)、利通电子(sh603629)、浪潮信息(sz000977)获主力资金净流入居前;长电科技(sh600584)遭净卖出超15亿元,东山精密(sz002384)、京东方A(sz000725)、德明利(sz001309)资金净流出额居前

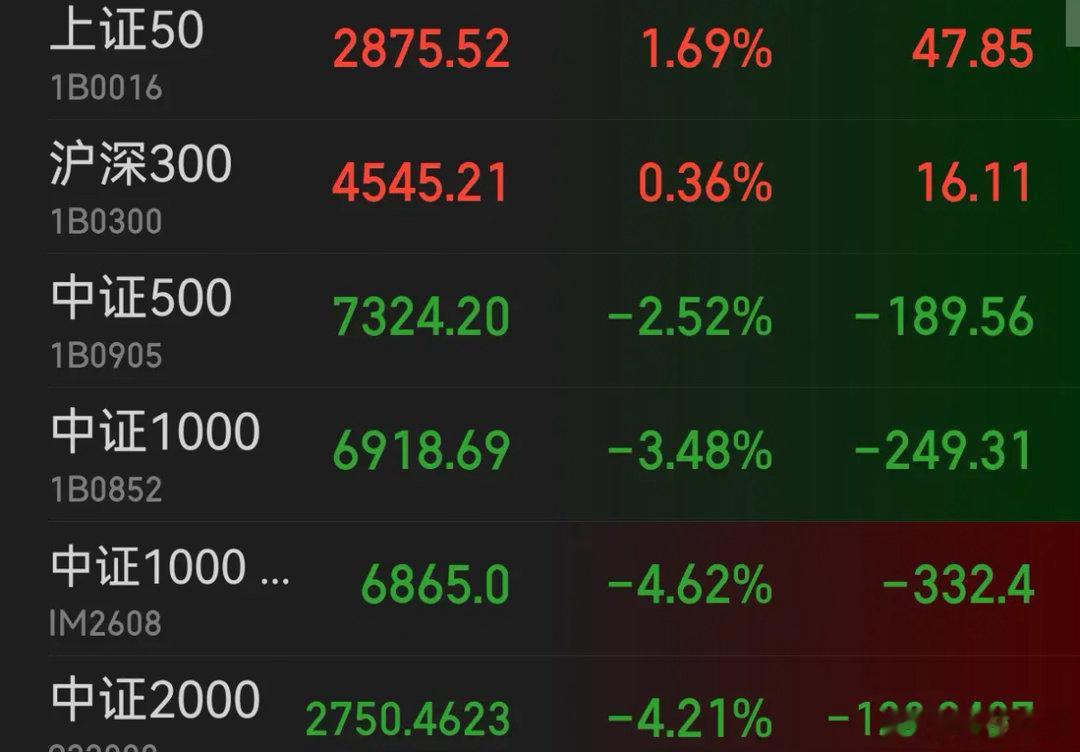

只要是泡沫大到一定程度,任何市场无论是多牛都会走出大A的走势。韩股就是很好的例子

只要是泡沫大到一定程度,任何市场无论是多牛都会走出大A的走势。韩股就是很好的例子…