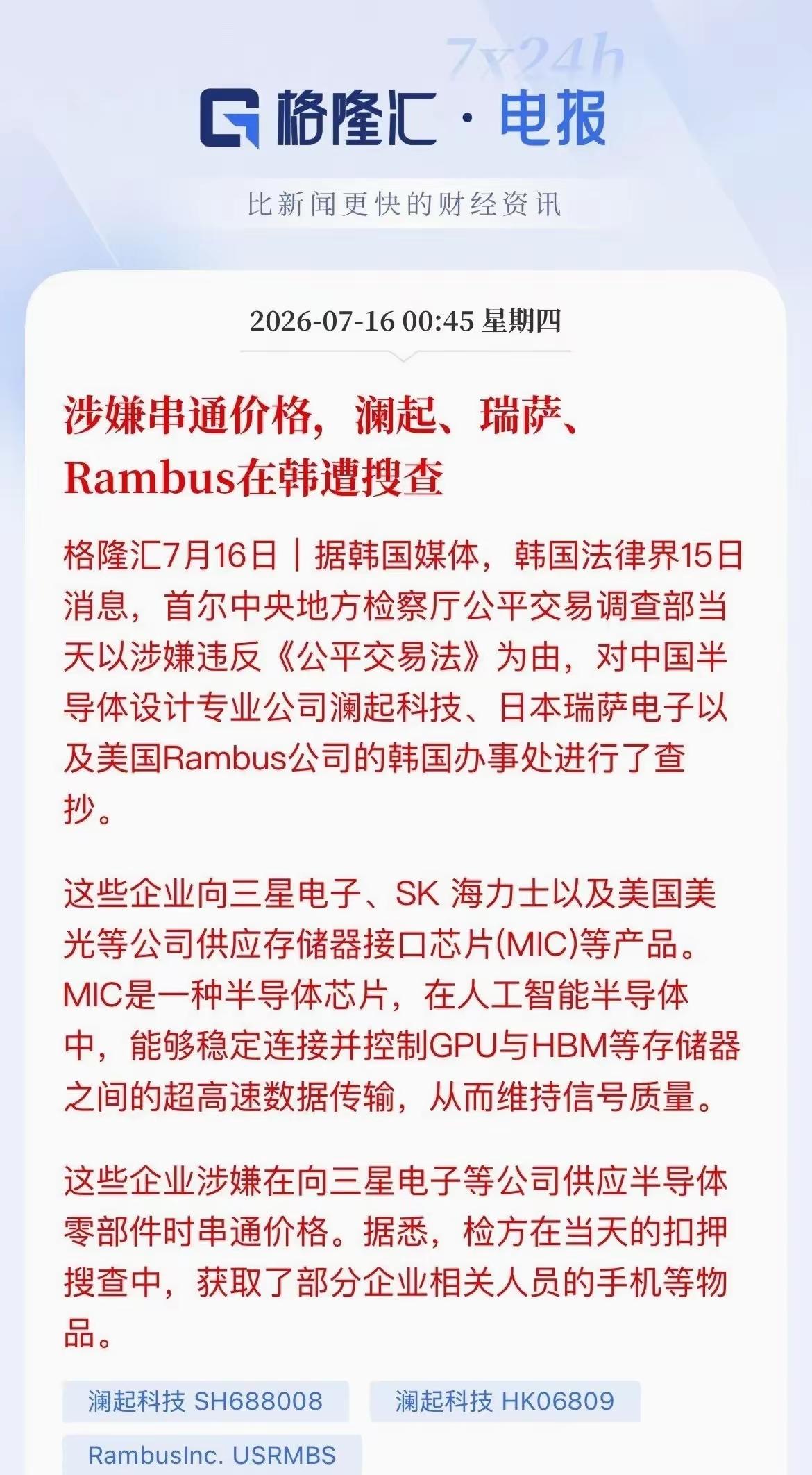

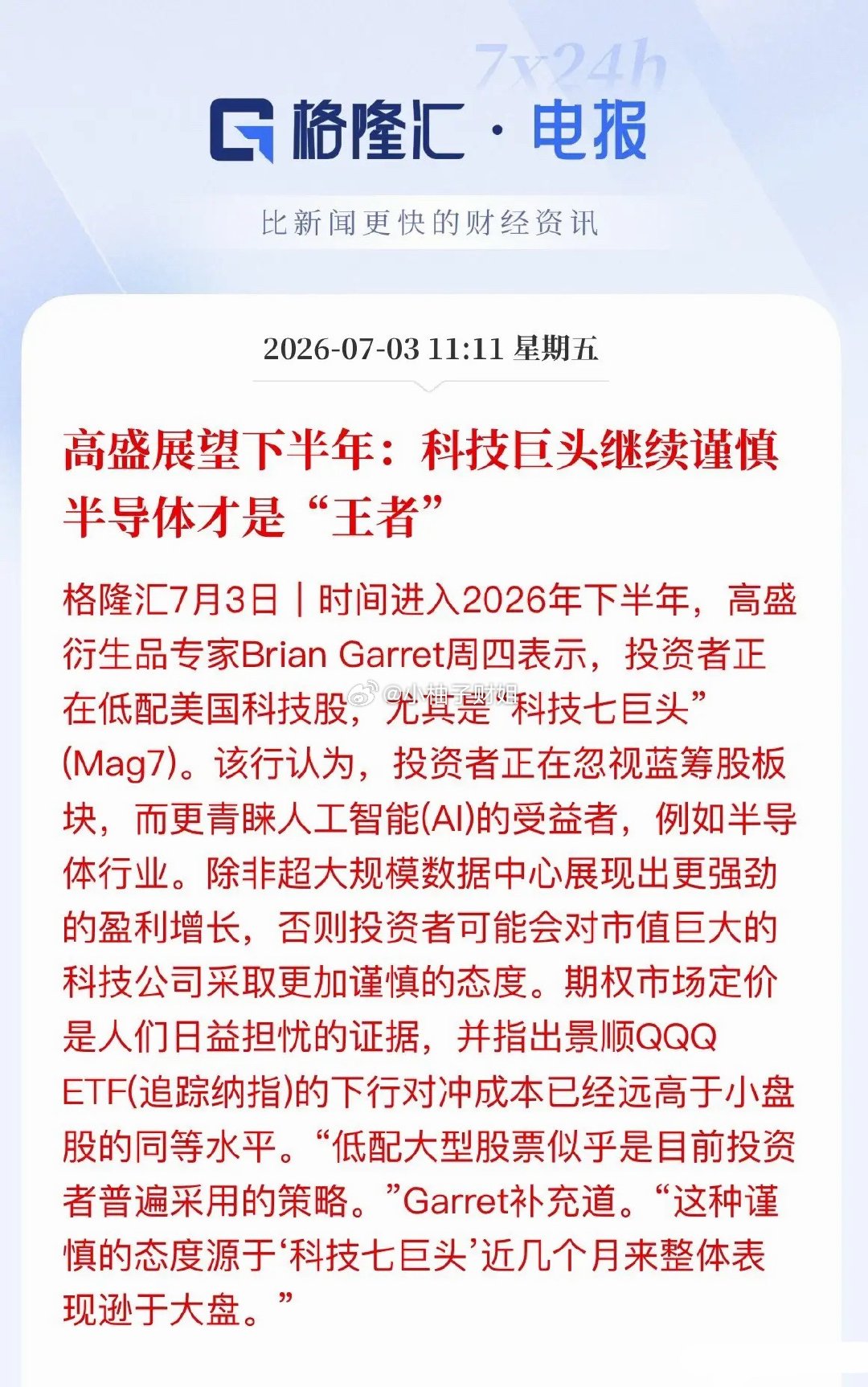

标签: 华尔街

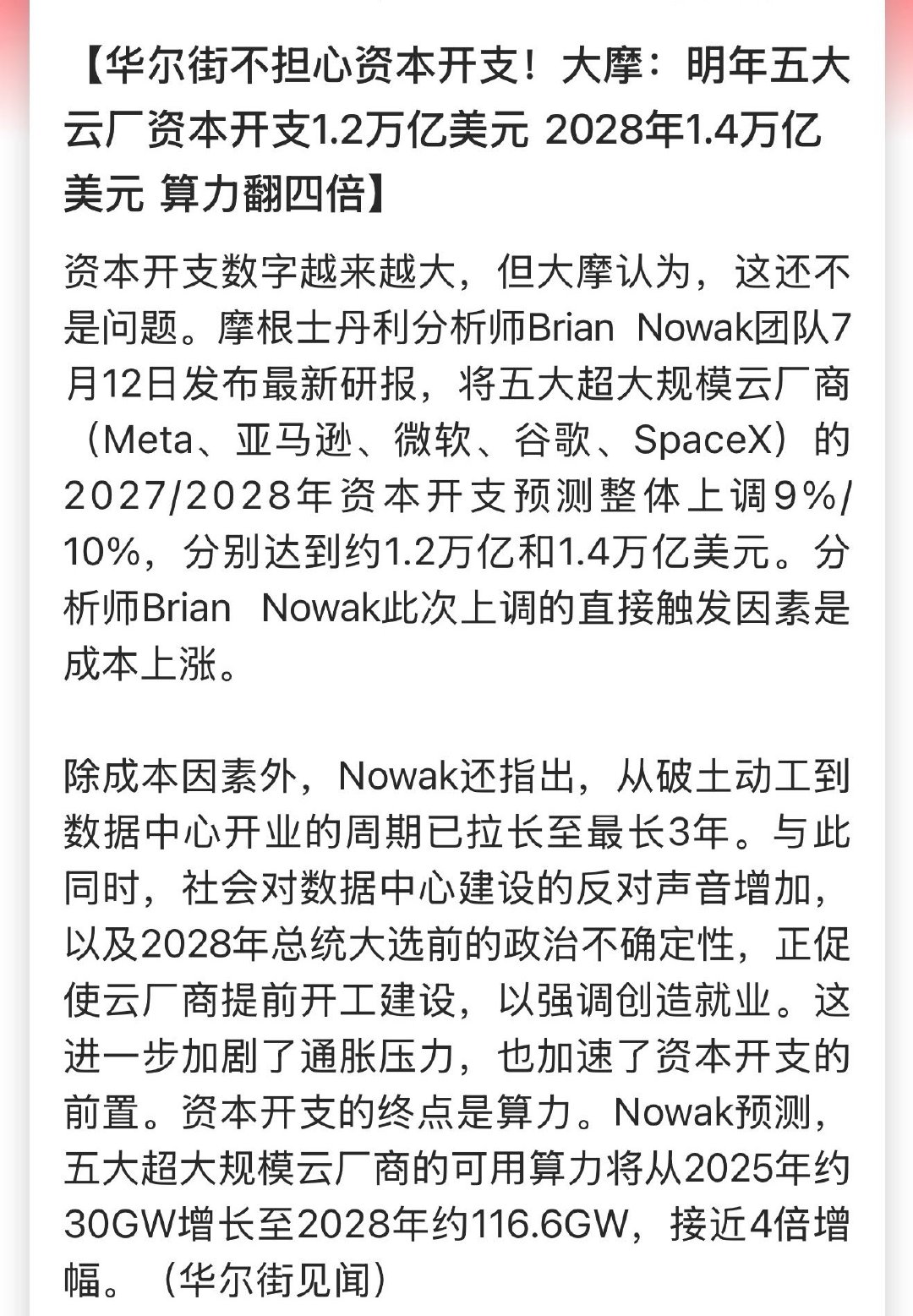

华尔街不担心资本开支!大摩:明年五大云厂资本开支1.2万亿美元,2028年1.4

华尔街不担心资本开支!大摩:明年五大云厂资本开支1.2万亿美元,2028年1.4万亿美元,算力翻四倍

高盛,一家管着几万亿美元资产的华尔街巨头,最近也下场玩起了世界杯预测。它动用

高盛,一家管着几万亿美元资产的华尔街巨头,最近也下场玩起了世界杯预测。它动用了极其复杂的AI模型,分析了从1978年至今近20000场国际比赛,跑了50000次模拟。结果出来了。西班牙,夺冠概率26%,第一热门。法国,19%,第二。卫冕冠军阿根廷,14%,第三。模型里塞满了各种数据:历史战绩、ELO评分、进球能力、近期状态,甚至还算进了冠军魔咒这种玄学变量。听起来,天衣无缝。但别忘了,足球是圆的。AI算不出场上的一个马赛回旋,一次红牌,或者一个打在后卫身上弹进去的乌龙球。高盛自己也承认,2018年,它的模型就没算对法国夺冠。花几百万美金开发的模型,最后的结论,可能还不如某个喝着啤酒的球迷,在烧烤摊上拍着桌子的一句吼。

同样的戏码从2月底至今反复上演。华尔街资本十分配合某些人说行动玩“跷跷板”效

同样的戏码从2月底至今反复上演。华尔街资本十分配合某些人说行动玩“跷跷板”效应,只要某些人稍微有所行动或者说了什么话,资本们马上配合行动。一边发文、一边画K线,打压了黄金的避险属性,强化了美元体系,收割了全世界,美元又回到了美国。刚刚消停了没几天又宣布开始进攻了,这次还是老戏码,石油价格大涨超5%、美元指数涨上101,黄金和白银现货价格大跌……

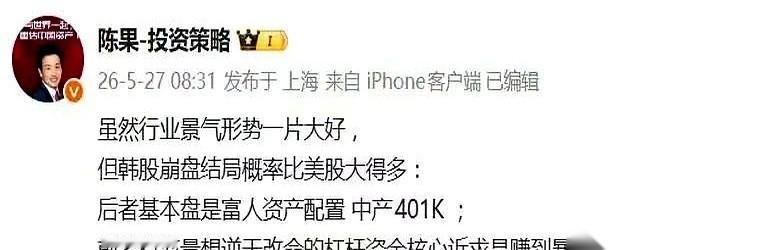

黄金,最危险的时刻应该过去了。过去一段时间,华尔街利用美伊战争+美联储换掌门的特

黄金,最危险的时刻应该过去了。过去一段时间,华尔街利用美伊战争+美联储换掌门的特殊时期,拉升美元,打压黄金。非农数据的前后反转,就是华尔街故意操纵市场预期的证据。现在,川普的焦点无疑就是中期选举。看看他的口号:绝不会让美国走向衰败。无论是之前的“让美国再次伟大”,还是现在的“绝不会让美国走向衰败”,都在表明美国正在衰败中。美伊战争,恰恰又是最好的证据。在如今的百年大变局中,全球央行意识觉醒,连续4年大幅增持黄金,为未来世界的不确定性做好战略缓冲。黄金,正在成为央行最重要的资产压舱石。在舆论解读方面,华尔街有巨大的优势。大众往往是只相信自己看到的,对未来看不到的更多的会恐惧,这就是对未知的恐惧吧。未来,华尔街可能还能拿出别的理由打压黄金。如果没有信念,很容易被价格的波动摧毁信心。其实,黄金也无法带太多人走向下一个时代,这就是现实。下周,重点关注央妈6月对黄金的增持情况。

美国现在的套路其实非常简单,就是制造假数据,利用假消息,美联储和华尔街互相打配合

美国现在的套路其实非常简单,就是制造假数据,利用假消息,美联储和华尔街互相打配合,用恐吓性消息来达到调整金融的目的,最多只会试探性的小幅的不加息或者加息,同时又要扩表去对冲!或者缩表同时配合降息!美国根本就不敢真正加息!要达到加息的目的,就需要美联储,华尔街不断的释放出假消息,包括修改各种非农数据来配合市场完成恐吓的目的!美国数据造假是非常有经验的,很多国内公知傻乎乎的,总以为美国是灯塔,看问题极其肤浅,主要是认知水平太低!

美国股市虹吸了全球17.5万亿美元的资金,超过了100万亿人民币。而我们的A

美国股市虹吸了全球17.5万亿美元的资金,超过了100万亿人民币。而我们的A股市场吸引的外资,大概是4万亿人民币左右,可以说是相差极为巨大的。真正刺痛人的,不是华尔街账户上多了多少零,而是全球资本已经习惯把美国市场当成“默认选项”。欧洲的钱、中东的钱、亚洲的钱、养老金的钱、主权基金的钱,只要想买科技、买流动性、买美元安全感,第一反应往往还是纽约。这才是最麻烦的地方。到2026年6月再看,这个17.5万亿美元的说法已经不是高估,而是低估。美国财政部2026年4月底公布的统计显示,截至2025年6月底,外国投资者持有的美国股票接近19.86万亿美元,持有美国证券总额超过35万亿美元。华尔街不是池塘,是一片深海。很多人只盯着美股涨得凶,却忽略了它背后的“组合拳”。美元是结算货币,美债是抵押资产,美股是收益资产,硅谷负责讲未来故事,华盛顿负责维护规则边界。资本一旦进入这套体系,就像进了高速公路,想掉头并不容易。2026年5月,AI概念仍在给美股续命。英伟达、微软、云计算、数据中心、电力设备,这些词被基金经理反复挂在嘴边。哪怕美国债务越滚越大,哪怕估值已经不便宜,全球资金还是害怕错过下一轮技术泡沫里的收益。这就带出一个尖锐问题:美国靠什么把风险包装成机会?答案是定价权。它能把财政赤字说成全球安全资产需求,把高估值说成科技革命,把美元波动说成避险选择。别人融资要解释前景,美国融资只要讲故事,资本市场就愿意先买单。可中国不能只站在旁边生气。A股外资持仓约4万亿元人民币,和美股吸纳的海外资金相比,差距确实扎眼。但差距不等于失败,更不是中国资产没有价值。问题在于,全球投资者对中国市场的理解,还没有跟上中国产业变化的速度。中国有全球最完整的制造业链条,有新能源车、光伏、电池、通信设备、工业机器人,还有不断扩大的人工智能应用场景。可这些硬实力进入资本市场后,经常没有得到足够清晰的长期估值。产业在前面冲,资本市场有时还在后面犹豫。这也是为什么,2026年5月证监会在深圳面向全球投资者发声,强调外资正通过多种渠道流入中国股市,境外投资者持有A股流通市值超过4万亿元。这句话不能当成安慰剂,而要看成提醒:外资不是完全不来,而是在等更强信号。这个信号不是一句“欢迎投资中国”就能解决。上市公司要提高分红质量,退市制度要更硬,财务造假要付出更沉重代价,长期资金要敢于进场。资本市场不是宣传栏,它最终看现金流、看治理、看预期,也看一个国家对规则的执行力。美国现在最厉害的地方,是把科技、金融、军事同盟绑在一起。日本、韩国、欧洲不少机构明知道被美国薅羊毛,还得配置美股,因为它们的安全体系、养老金体系、指数体系都跟美国绑得太深。华尔街赚的不是一笔钱,而是一种依附关系。2026年5月美国国内也并不平静。关税争议、债务压力、产业回流成本、AI投资泡沫,都在推高美国市场的不确定性。美国越想用金融资产托住全球信心,就越怕外部资金突然改变方向。虹吸能力强,不代表根基没有裂缝。对中国来说,最不该走的路,是把希望寄托在美股自己摔下来。美国跌了,全球市场也会跟着抖,中国资产未必自动受益。真正有用的,是让人民币资产形成自己的逻辑:不靠美元脸色,不靠外资情绪,不靠短线炒作,而靠中国经济的真实升级。这一点和2026年6月的国际局势紧密相关。美国一边用股市吸资金,一边在高科技、供应链、贸易规则上压制中国;一边要中国市场,一边又想把中国企业排除在高端价值链之外。金融战场和产业战场早就不是两张桌子,而是一盘棋。所以,17.5万亿美元这个数字,看上去是股市问题,实质是国家竞争问题。谁能吸引全球资本,谁就能降低融资成本;谁能掌握估值话语权,谁就能把产业优势转化成财富优势。美国吃的是金融霸权红利,中国要争的是资产定价尊严。

算力期货又来了,华尔街这帮人玩的越来越花里胡哨,一个看不见摸不着的算力,要搞期货

算力期货又来了,华尔街这帮人玩的越来越花里胡哨,一个看不见摸不着的算力,要搞期货,我很好奇这个计价单位是什么。对于性能不断进步、技术不断更新的显卡芯片,竟然可以被做成匹配到具体型号的金融资产指数。资本市场到底争先恐后的在做什么?是对算力的定价权,有人公开扬言,算力就是21世纪的新石油。短期肯定是支撑算力价格,长期算力价格会有大幅波动。还记得前几年的碳交易吗?算力价格

华尔街开始重新审视软件行业,尤其是与人工智能深度绑定的企业。

华尔街开始重新审视软件行业,尤其是与人工智能深度绑定的企业。