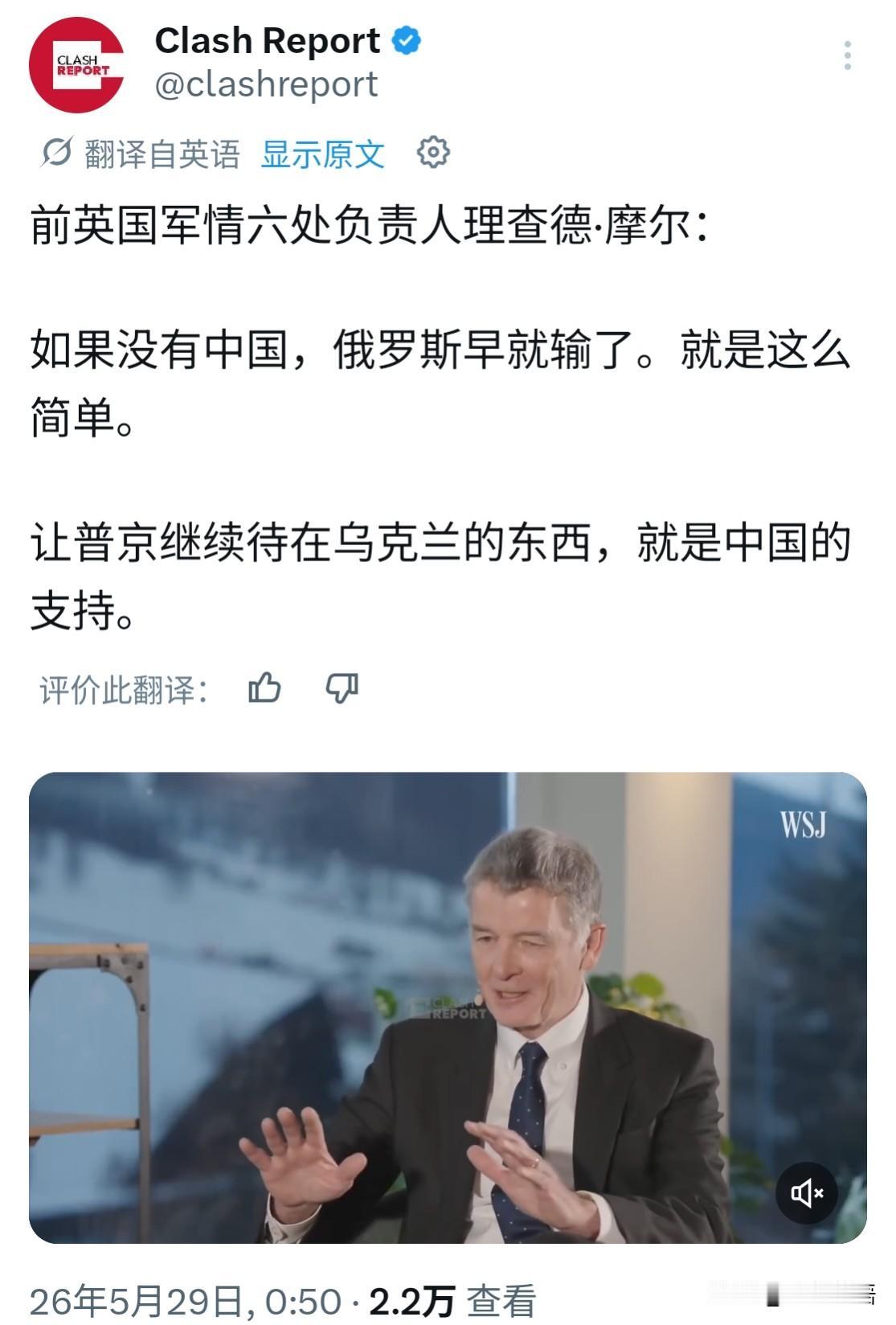

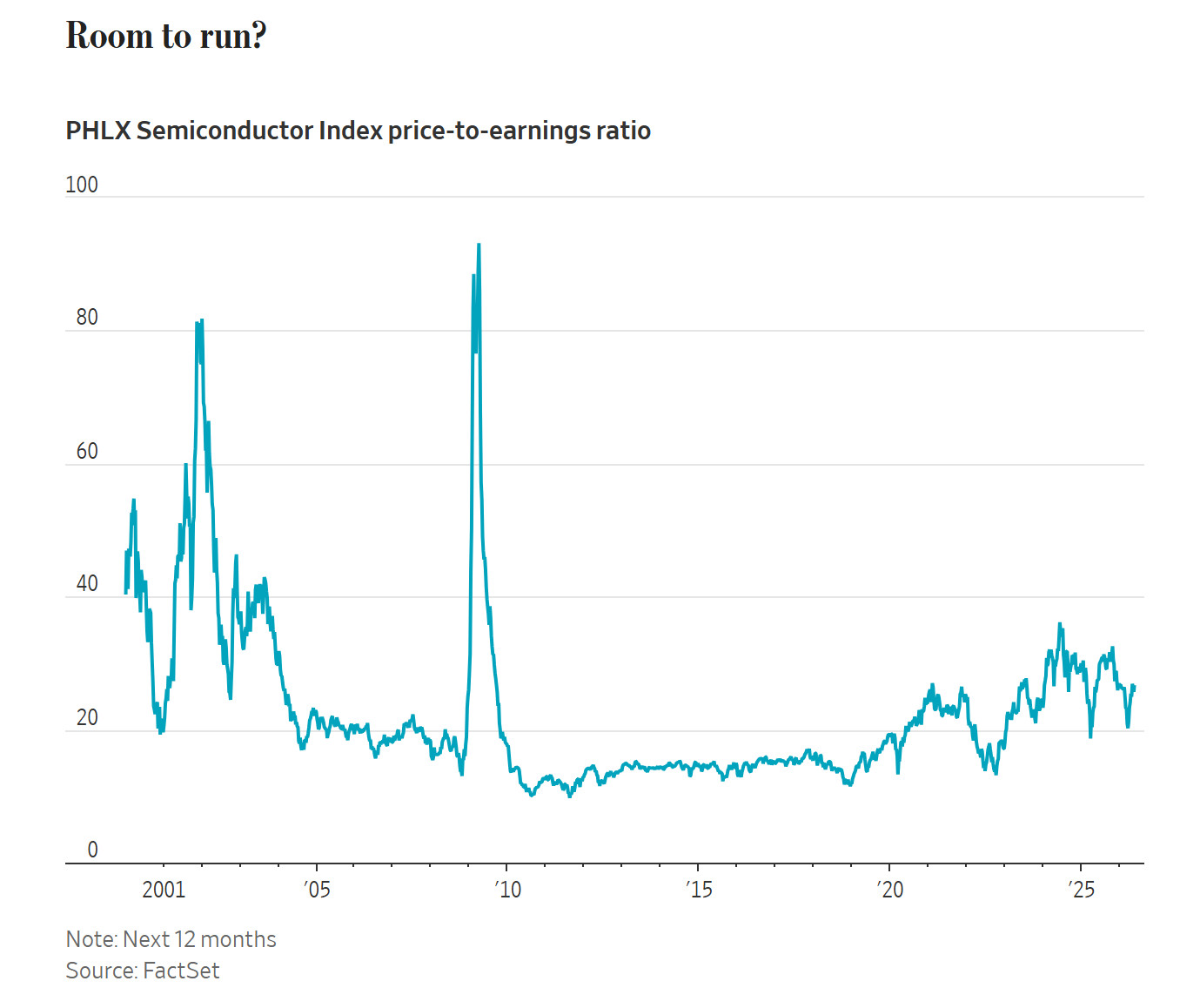

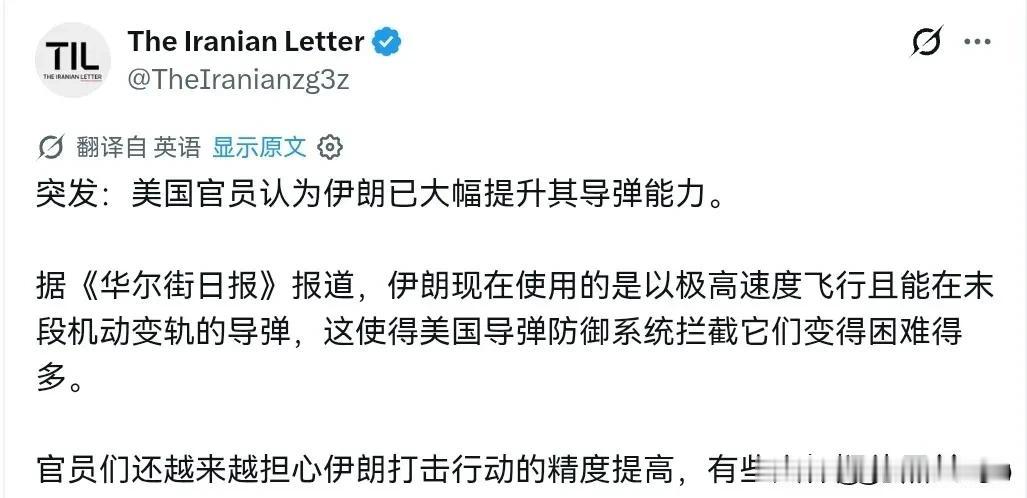

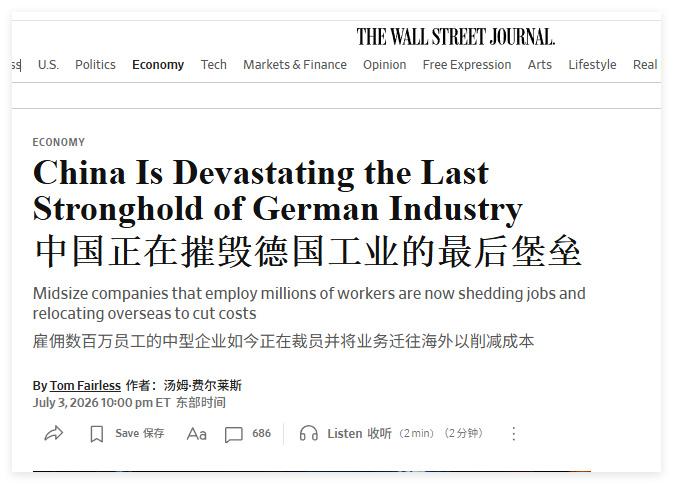

标签: 华尔街日报

鲁比奥发表强硬文章!据报道,美国国务卿鲁比奥在《华尔街日报》上发表了一篇强硬

鲁比奥发表强硬文章!据报道,美国国务卿鲁比奥在《华尔街日报》上发表了一篇强硬的署名文章,称他要将海牙国际刑事法院的一砖一瓦都拆除!鲁比奥称,国际刑事法院干预美国军事行动和执法活动,全面威胁美国国家主权!但是,国际刑事法院到底怎么干预美国军事和执法行动了呢?为什么鲁比奥如此的愤怒呢?这被鲁比奥从阿富汗的旧事说起,他称对阿富汗的调查仅仅是国际刑事法院攻击美国主权的开端,它凌驾于美国宪法之上,起诉并逮捕我们的公民!他称国际刑事法院是逐渐形成无限权力的法庭,所以他要把其拆毁!

当地时间7月13日,美国国务卿鲁比奥在《华尔街日报》发表了一篇评论文章,题为《我

当地时间7月13日,美国国务卿鲁比奥在《华尔街日报》发表了一篇评论文章,题为《我们为何要瓦解国际刑事法院》。文章表示美国不应接受一个能凌驾于美国宪法和法院之上的世界法庭。鲁比奥指出,尽管国际刑事法院(ⅠCC)最初定位为有限权力的兜底机构,但如今正试图扩大权力,甚至起诉美国公民。他回顾了美国两党长期以来对该法院的反对态度,特别是针对ICC调查美军在阿富汗行为的举动。文章指责ⅠCC背后存在反美网络,并警告称接受ICC管辖意味着放弃国家主权。在文章的最后,鲁比奥表示特朗普政府将采取一切手段保护美国人免受该法院管辖,甚至不惜彻底瓦解该机构。这篇文章反映了美国部分政治精英对国际司法机构的深刻不信任。鲁比奥将美国国家主权置于国际法之上,认为任何外部司法干预都是对美国宪法的威胁。这种立场并非孤立,而是美国长期以来的“美国例外论”体现。从克林顿拒绝批准《罗马规约》到特朗普时期的制裁,再到鲁比奥如今的激进言论,显示出美国在面对可能约束其行为的国际机制时,倾向于采取对抗而非合乍的态度。这从侧面揭示了当前国际秩序面临的挑战:当大国拒绝遵守共同规则时,国际法的权威性和有效性将受到严重削弱。值得注意的是,文章将ICC描绘为受反美势力操控的工具,这种叙事忽略了该法院成立的初衷是追究种族灭绝、战争罪等最严重罪行。鲁比奥的论点建立在主权绝对化的基础上,却故意忽视国际社会对问责机制的普遍期待。鲁比奥这种单边主义立场虽然在国内政治中可能获得支持,但在国际上可能进一步损害美国的道德领导力和外交信誉。真正的全球治理需要在尊重主权与维护正义之间寻求平衡,而非简单地以“瓦解”来应对分歧。信源:《华尔街日报》

小红书上市被举报懂行的都在等华尔街日报或者国内大财经媒体的动态,不懂行的在跟

小红书上市被举报懂行的都在等华尔街日报或者国内大财经媒体的动态,不懂行的在跟着三流小道消息瞎起哄。没有权威媒体做背书的爆料,一律按造谣处理!

华尔街日报中文网昨晚(6月8日晚)写道:“朝鲜的经济增长堪称当下全球最令人意想不

华尔街日报中文网昨晚(6月8日晚)写道:“朝鲜的经济增长堪称当下全球最令人意想不到的‘奇观’。在向俄罗斯出售武器和派驻军队、获得中国的物资与资金支持,以及无视国际制裁进口更多能源、零部件和材料等因素的推动下,该国经济正呈现出多年未见的繁荣景象。”评几句:华尔街日报把朝鲜近期经济活动回升包装成“无视制裁的奇观”,看似惊讶,实则延续其标签化叙事。朝俄军事合作、中朝正常贸易往来本就有迹可循,而所谓“繁荣”更多是低基数上的修复,并非结构性腾飞。把一切归因于“违规输血”,既回避制裁本身对民生长期伤害的事实,也抹去朝鲜内部动员与调整的作用。真正值得关注的是:高压制裁并未换来政策转向,反而强化了替代性合作网络。西方媒体与其惊呼“奇观”,不如承认制裁工具正在部分失效,这才是西方该反思的地缘现实。

2026年5月,一贯抹黑唱衰中国军工的美国《华尔街日报》曾公开改口,正式承认歼-

2026年5月,一贯抹黑唱衰中国军工的美国《华尔街日报》曾公开改口,正式承认歼-36为标准六代机,确认中国在六代机领域领先美国近十年。一架飞机,还没正式摆到展台中央,就已经让大洋彼岸坐不住了。这事有点像下棋,对手嘴上说“不急不急”,手却已经偷偷摸向了计时器。过去,西方舆论总喜欢拿中国军工开玩笑,今天说“模仿”,明天说“不成熟”。可到了2026年5月,连美国《华尔街日报》也开始承认,美国空中优势正在下降,中国下一代战机正在加速逼近六代机门槛。这番转向,最耐人寻味。要知道,西方媒体此前对歼-36的态度并不友好。它们一会儿说这是战斗轰炸机,一会儿说只是验证平台,反正就是不愿痛快承认中国航空工业已经摸到未来空战的大门。可问题是,飞机可以被贴标签,试飞轨迹却不会陪着演戏。歼-36之所以引发关注,并不是因为一个响亮代号,而是因为它身上出现了六代机该有的味道。大尺寸机体、隐身布局、远程作战潜力、无人协同想象空间,再加上未来可能承担空中节点任务,这些特征摆在一起,西方再想装看不见,就有点像拿锅盖挡太阳。更关键的是,中国并非单线推进。公开资料和多方观察都显示,成飞方向的歼-36、沈飞方向的相关新型战机,都在围绕下一代空战形态展开探索。一个国家能同时推进多条新机路线,背后拼的可不是几张漂亮概念图,而是完整工业体系。航空工业最怕什么?怕一处先进、处处掉链子。发动机、航电、材料、雷达、隐身涂层、数字化制造、无人机协同,任何一个环节慢半拍,整机都飞不出想象中的样子。中国这些年的进步,恰恰就在于补短板不是喊口号,而是一个型号接着一个型号往前推。歼-20批量列装,让中国空军真正拥有了先进隐身战机体系。运-20撑起战略投送骨架,让大国空军的远程能力更扎实。各类无人机在航展和训练中不断亮相,也说明未来战场绝不是单机英雄主义,而是体系作战。六代机时代,玩法变了。五代机讲隐身、机动、超音速巡航。六代机则更像空中“总控台”。有人机负责判断,无人机负责突击,数据链负责沟通,人工智能辅助分析。谁能更快发现目标、更快处理信息、更快组织打击,谁就更接近未来空战的主动权。歼-36被外界高度关注,也正是因为它可能不只是传统战斗机,而是未来空中作战体系里的关键节点。它不一定靠花哨动作取胜,却可能靠更远航程、更大载荷、更强协同能力,把对手拖进一场完全不同规则的较量。相比之下,美国六代机项目近年并不轻松。美国空军下一代战机计划经历预算、成本和技术路线争议,海军相关项目也面临进度压力。美国军工体系仍然强大,但强大不等于没有烦恼。成本高、产能紧、供应链复杂,都是摆在桌面上的现实问题。这也是《华尔街日报》态度变化的背景。它不是突然对中国“友好”了,而是现实已经逼着西方舆论重新计算账本。过去那套“中国只能追赶”的老剧本,越来越演不下去了。当然,中国军工并没有必要跟着外媒情绪起舞。西方夸一句,不代表立刻登顶;西方酸几句,也挡不住实干推进。真正重要的,是中国航空工业已经走出自己的节奏。该低调时低调,该亮剑时亮剑,该试飞时试飞,该迭代时迭代。这种稳,才最有分量。从曾经被发动机、航电、材料卡住脖子,到今天让外媒反过来研究中国速度,中国航空工业的变化不是天上掉馅饼,而是一代代科研人员熬出来的。很多成果看起来突然,其实背后都是十几年、几十年的沉默积累。歼-36引发热议,表面看是一次装备话题,深层看是中国高端制造能力的集中展示。它说明中国不再只是追赶者,而是在部分前沿领域开始主动定义问题、主动探索答案。未来空战不会因为一篇外媒文章改变,也不会因为几句赞美提前定局。但有一点越来越清楚:中国航空工业已经站到新赛道中央。曾经那些冷嘲热讽,正在被发动机轰鸣一点点盖过去。天空很大,路还很长。中国需要的不是浮夸掌声,而是继续把关键技术攥在自己手里。歼-36真正带来的启示,正是这份底气:国防现代化靠的不是别人承认,而是自己一步一步飞出来。