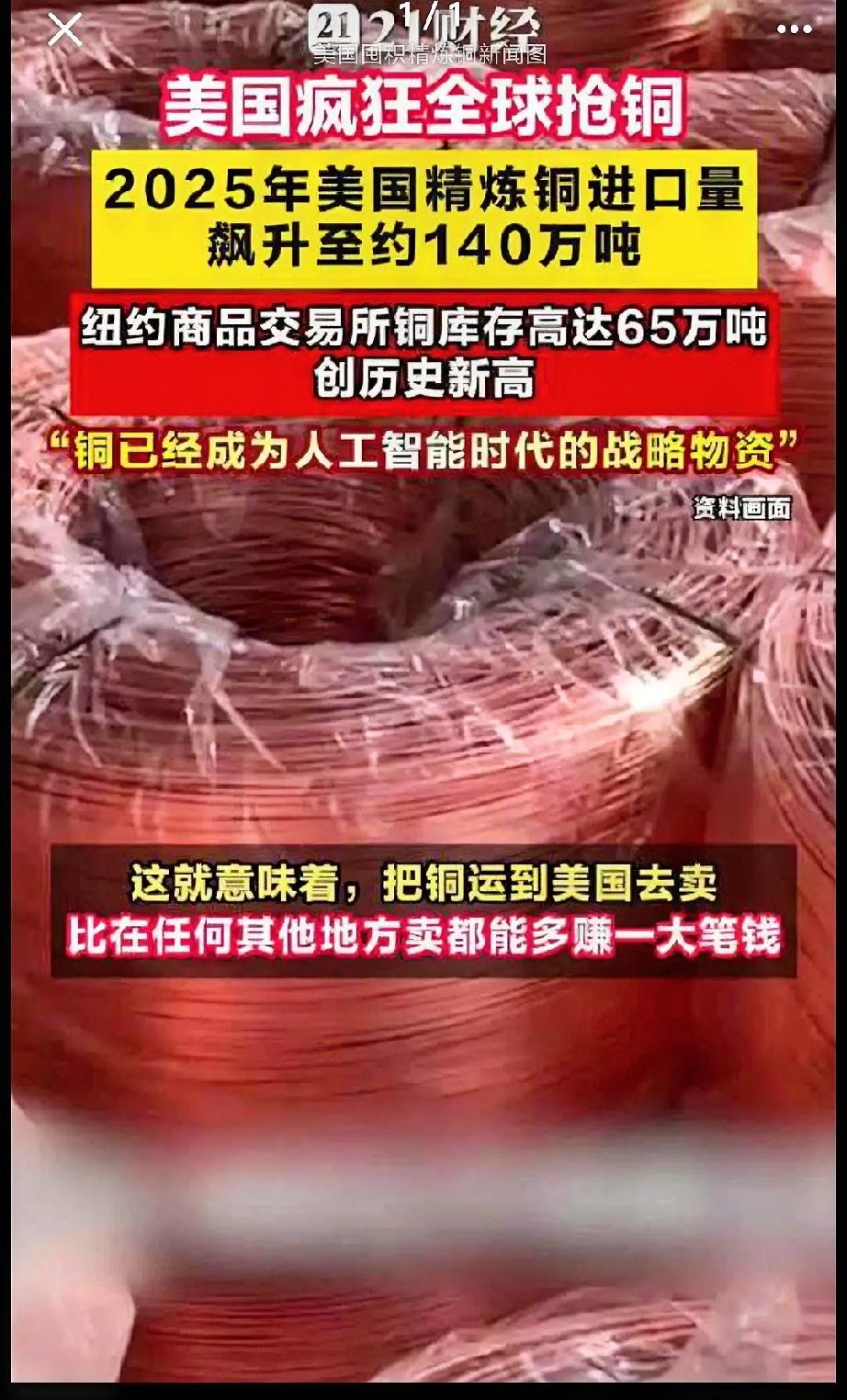

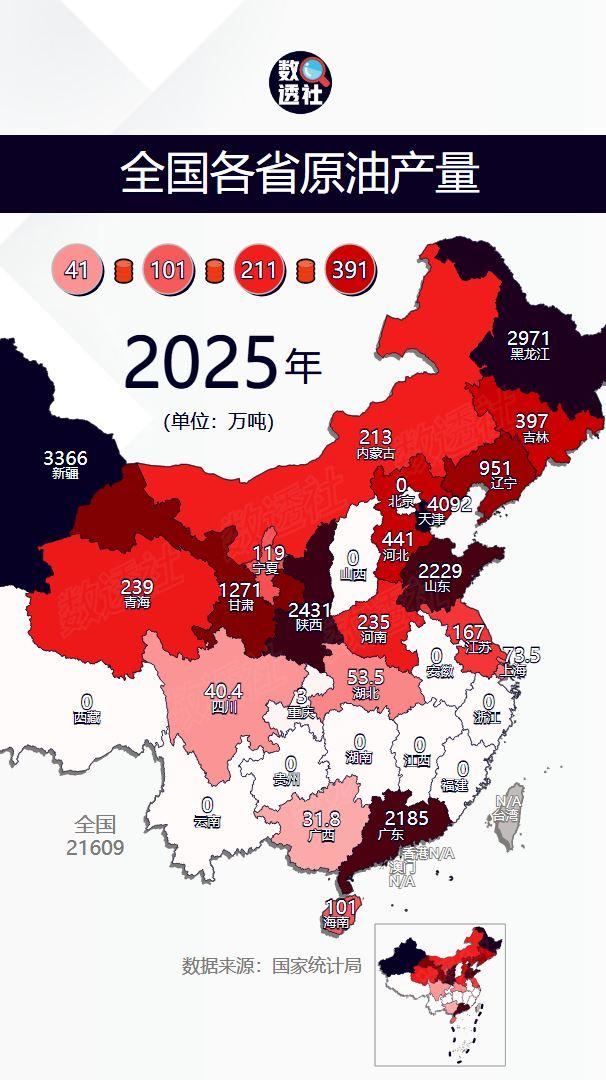

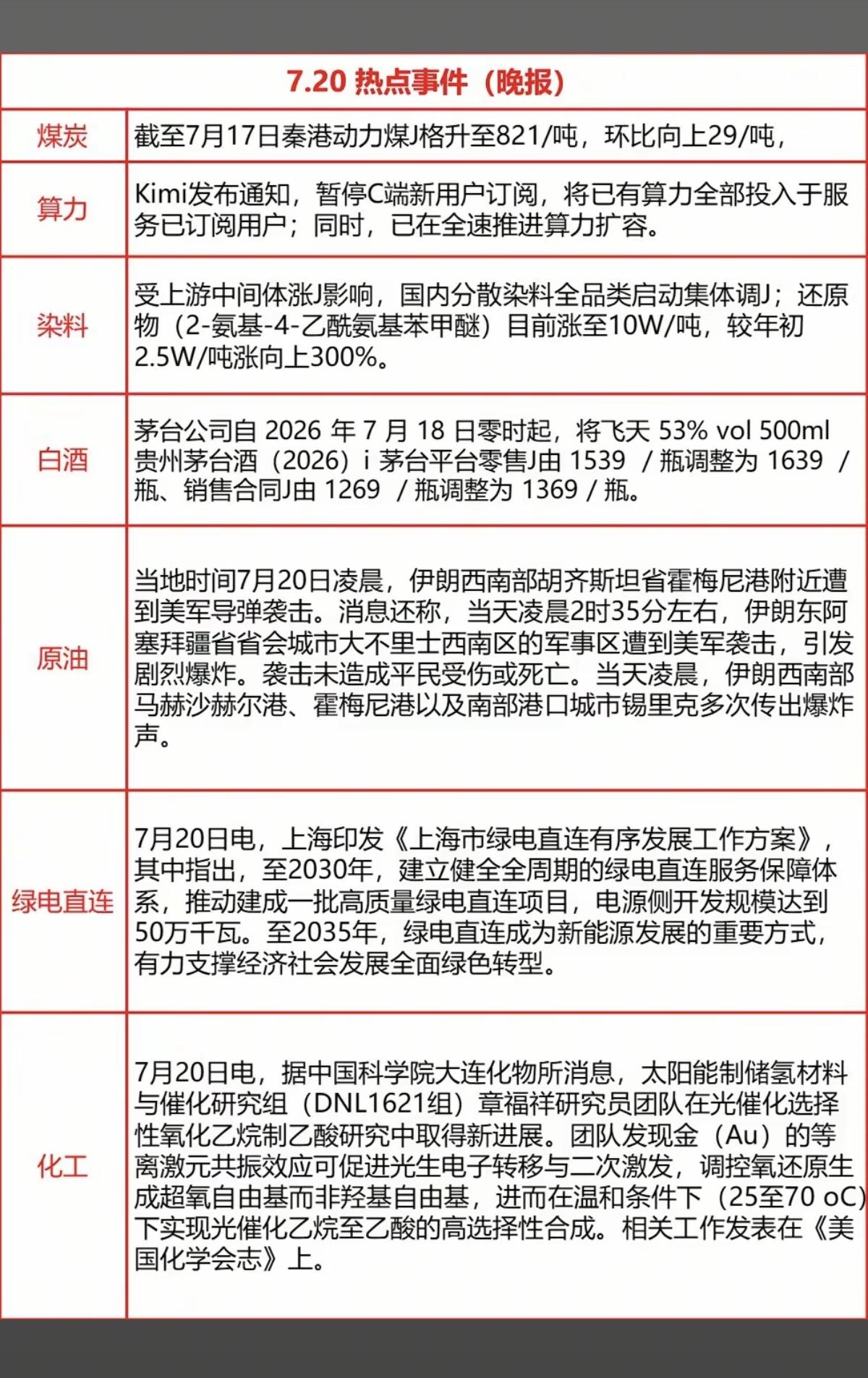

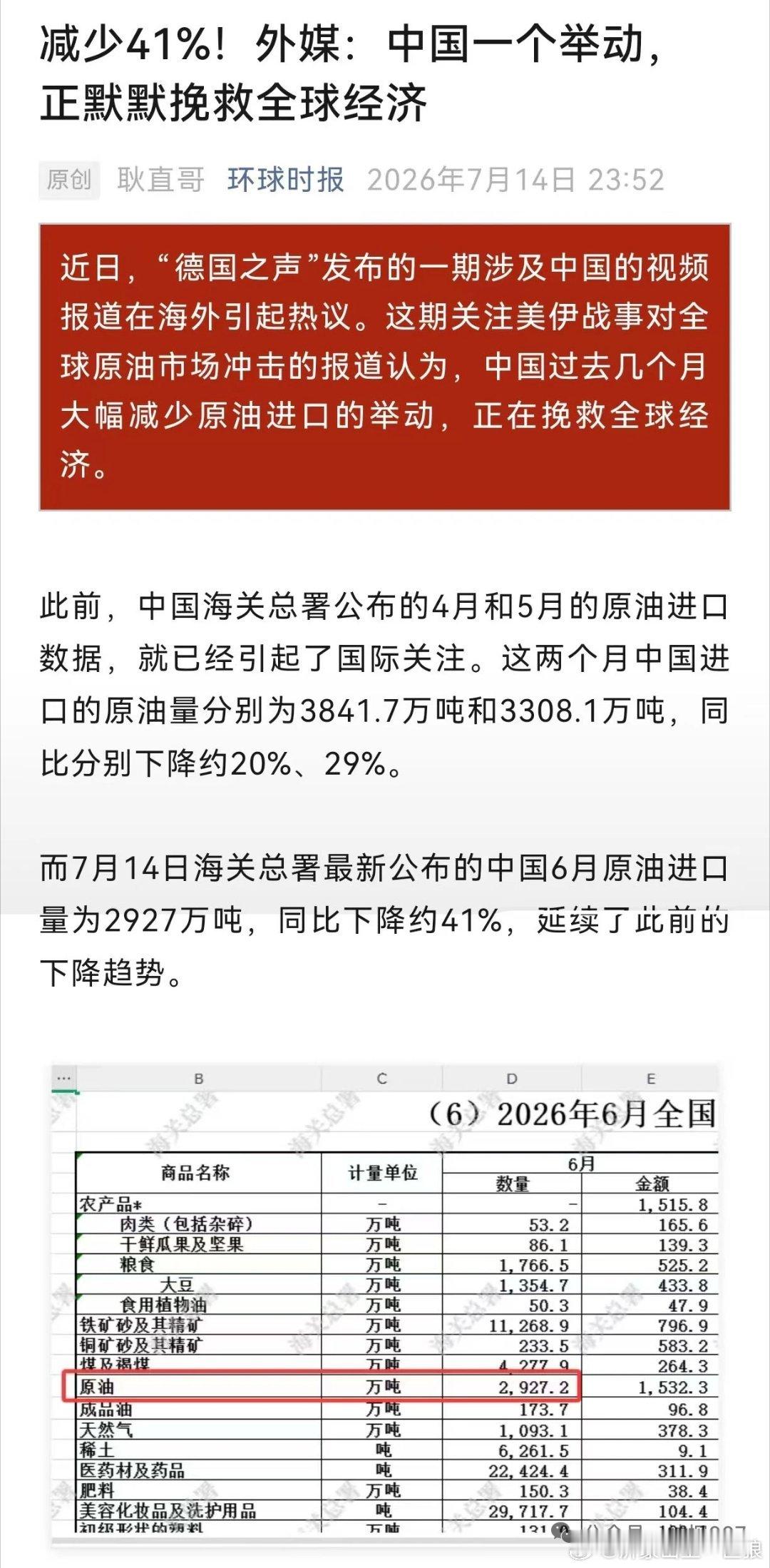

标签: 原油

近日,乌克兰总统泽连斯基在接受采访时,语出惊人地为乌克兰立下了三个极其宏大的战略

近日,乌克兰总统泽连斯基在接受采访时,语出惊人地为乌克兰立下了三个极其宏大的战略目标:第一,把俄罗斯打成一个“没有汽油”的国家;第二,建立一个“没有俄罗斯”的乌克兰;第三,让乌克兰成为“没有战争”的和平国度。口号喊得震天响,但在残酷的地缘政治现实面前,这三大目标无异于“天方夜谭”。2026年7月15日,泽连斯基借着乌克兰建国日相关媒体专访抛出这三段重磅表态,全程基调激进,完全没有调和余地,一时间在欧美舆论场掀起不小波澜。不少乌克兰本土媒体跟着大肆吹捧,宣称这套三步走战略能彻底改写东欧地缘格局,仿佛短短数年就能扭转持续四年多的战场僵局。先拆解第一个目标,彻底废掉俄罗斯汽油供应,让全境无油可用。近半年乌克兰确实集中无人机资源持续突袭俄境内炼油设施,截至7月已有25座炼厂遭遇不同程度损毁,原油加工量跌至近二十年低位,莫斯科等大城市短暂推出燃油限购政策,看着威慑力拉满。可单靠无人机袭击,根本达不到“无汽油”的终极效果。俄罗斯油气产业的缓冲空间大到超乎想象,国际能源署2026年6月数据显示,即便本土炼厂开工不足,该国原油日均出口量依旧冲到580万桶,大量未加工原油通过海运、管道输送至亚洲买家换取现金流。受损炼油设施拥有成熟抢修体系,俄方配套储备油库遍布全国,短期炼能缺口完全能靠库存填平。更关键的是俄罗斯原油开采产能稳定,2026年全年石油产量预期维持在5.11亿吨,上游源头没有被切断的可能性,只打击下游加工厂治标不治本。亚洲市场持续稳定吸纳俄原油,2026年3月俄罗斯油气单月出口收入突破190亿美元,高额能源税收依旧占据俄联邦预算四分之一,充足资金能持续补贴军工、基建与民生供给。一边炼油厂修修补补恢复产能,一边海外贸易不断输血,单凭远程无人机根本做不到让全国汽油断供,这个目标从能源逻辑上就站不住脚。再看第二条,打造一个“没有俄罗斯”的乌克兰,这里并非字面意义消灭俄方,而是彻底抹除俄罗斯在乌克兰领土、文化、外交、安全领域的所有影响力,完整收回1991年全部国境线土地,永久杜绝俄方任何干预空间。当下战场现状直接戳破这份幻想,截至2026年年中,俄罗斯实际掌控乌克兰近五分之一国土,今年夏季俄军拿下顿巴斯重镇康斯坦丁诺夫卡,打通向东纵深推进的通道,乌军东线防御体系持续承压,阵地还在不断收缩。双方遗体交换数据更能直观体现军力差距,长期以来俄方每次交还上千具乌军阵亡人员遗体,乌方仅能返还数十具俄军遗体,只有稳定控制战区才能清理战场,悬殊数字足以证明乌军现阶段不具备大规模反攻收复失地的硬实力。外部援助的断崖式下跌更是雪上加霜,美国2026财年对乌军援压缩至4亿美元,对比拜登执政时期年均六七百亿美元的规模直接缩水九成以上,2027年美方更是计划完全停掉军援支持。欧盟承诺的千亿级援助贷款落地不足三成,多个成员国退出弹药采购联盟,外部输血渠道肉眼可见收窄。乌克兰自身家底早已透支,战前4300万人口如今仅剩3600万,五百万适龄劳动力外流,数百万难民滞留欧盟各国不愿返乡,青壮年兵源持续枯竭,长期消耗战里人力储备根本撑不起全线反攻行动。世界银行测算乌克兰十年重建成本高达5880亿美元,接近本国战前GDP三倍,光是修复现有损毁基建就遥遥无期,更别提主动驱逐俄方全部势力。所谓全面去俄化的地缘设想,同样忽略东欧复杂历史纽带,两国数百年经济、文化深度绑定,东部民众语言、生活习惯与俄罗斯高度同源,即便未来战线出现变动,民间层面的关联也不可能一刀切断,纯粹依靠军事手段强行割裂,只会制造更深的族群对立。最后第三个目标,建成永久“没有战争”的和平乌克兰。抛开前两个不切实际的前置条件不谈,单看当下外部环境就能明白长久和平有多难实现。东欧地缘矛盾早已不止俄乌双边冲突,北约东扩、区域能源竞争、各国领土诉求交织在一起,短期不存在一劳永逸的和解方案。

原来大鹅是真的缺油,一个top级的原油出口国缺油了,这你敢想?事实证明,新能源才

原来大鹅是真的缺油,一个top级的原油出口国缺油了,这你敢想?事实证明,新能源才是压舱石。

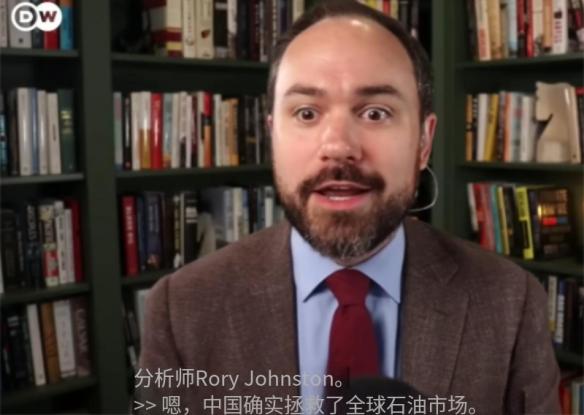

普京最急的时候,中国出手了!近日,据贸易消息人士透露,中国取消了7月剩余时间的成

普京最急的时候,中国出手了!近日,据贸易消息人士透露,中国取消了7月剩余时间的成品油出口限制。精准卡在俄燃油短缺的七寸上,泽连斯基的离间,彻底成了笑话!这事最先由路透社在7月8日曝出,不止是国有炼厂上调了出口配额,停摆四个月的民营炼厂也同步松绑。荣盛石化旗下的浙江石化,已经获准重启成品油外销业务。按目前各家炼厂报备的出货计划,7月汽油、柴油、航空煤油加起来,出口总量预计能到300万吨左右,基本回到去年同期的正常出口水平。往前倒四个月,受中东局势动荡、国际油价剧烈波动影响,我们主动收紧了出口口子,优先保障国内能源供应。民营炼厂全面停了外销,只有国企凭配额少量出货。现在选择放开,核心原因是国内供需已经稳住了。原油库存充足,工农业和民生用油需求平稳,富余的炼化产能总不能闲置,放开出口是正常的市场化调节。但巧就巧在时间节点。几乎就在我们放开出口的同一周,俄罗斯官方正式宣布,到7月31日之前全面禁止柴油现货出口,汽油和航煤早已先行限制。俄罗斯这不是主动卡别人脖子,是自己家里油不够用了。今年以来乌克兰的无人机持续瞄准俄境内炼油厂打击,前前后后命中十多座大型炼厂,打掉了近四成炼化产能。夏天本就是用油高峰,农忙收割、物流运输、民生出行需求全线上行,产量掉了需求没降,供需缺口直接暴露。全国四十多个联邦主体启动燃油限购。莫斯科、克里米亚等地加油站排起长队,黑市油价翻了一倍不止,连军方后勤和夏收农机都面临断油风险。普京这一次,是真的被逼到了紧要关口。一边锁死国内成品油出口保供应,一边主动延长成品油进口零关税政策,俄罗斯满世界找油填补缺口。堂堂能源出口国,反过来要靠进口成品油救急。之前俄罗斯找过印度拿货,但印度自身炼化产能有限,还要顾忌西方制裁的脸色,不敢大规模供货,根本填不上这么大的供需窟窿。这时候中国放开成品油出口,客观上刚好补上了这块缺口。我们不缺炼化能力,俄罗斯不缺原油,两边产业链天然互补,贸易逻辑完全走得通。当然要说明白,这不是什么定向驰援。我们的成品油面向全球公开市场,东南亚、中亚、中东都是常规采购方,没有政策规定必须优先供给俄罗斯。但市场自有流向。哪边刚需强、出价符合市场规律,货就会往哪边去。俄罗斯现在缺口大、采购意愿足,成为主要买家之一,是正常的市场结果。有意思的是,就在这几天泽连斯基还在北约峰会上演离间戏码。他对外声称,中国给俄罗斯下了“最后通牒”,禁止俄方动用核武器。这话听着像抬举中国,实则包藏祸心。他把中国一贯坚持的“核战争打不得”的普遍立场,包装成专门针对俄罗斯的单边警告,刻意制造中俄有分歧的假象。一来想借中国的名头消解俄罗斯的核威慑,二来想给外界营造“中国能左右俄罗斯决策”的印象,好把冲突升级的责任往中国身上引。这已经不是他第一次玩这套话术。之前就造谣过俄罗斯向中国让渡主权、依赖中国卫星情报,核心目的都是挑拨中俄关系,把中国拖进舆论泥沼。但现实永远比说辞有力。这边他刚在峰会上编完故事,那边中俄正常的能源贸易就按市场逻辑落地了。没有胁迫,没有依附,就是实打实的互利合作。泽连斯基费尽心机的离间话术,在真实的供需关系和共同利益面前,根本站不住脚。国与国的稳定关系,从来不是几句舆论造势就能撬动的。往深一层看,这件事也藏着中国的能源布局思路。我们坚持不选边站队、不拱火浇油,但也不会放弃正常的经贸合作,更不会坐视全球能源供应链失控。如今中国是全球第一大炼化国,年炼油产能超过9亿吨,产业链配套成熟完善。既能牢牢守住本土能源安全底线,也有余力在全球市场紧缺时补位。这不是什么地缘算计,就是产业实力带来的底气。自身产能够硬,才能在波动的国际市场里进退自如,既保民生稳物价,也能盘活产能赚利润。至于那些总想着挑拨离间、制造对立的声音,其实不用太当真。真金白银的合作,互利共赢的生意,永远比空口白牙的舆论战更有说服力。

普京最急的时候,中国出手了!近日,据贸易消息人士透露,中国取消了7月剩余时间的成

普京最急的时候,中国出手了!近日,据贸易消息人士透露,中国取消了7月剩余时间的成品油出口限制。精准卡在俄燃油短缺的七寸上,泽连斯基的离间,彻底成了笑话!7月8日,莫斯科。普京亲自主持燃油市场保障会议。会后,俄副总理诺瓦克当众宣布:全面禁止柴油出口,禁令持续到7月底。一个靠卖油吃饭的全球第二大石油出口国,被逼到要关掉出口阀门。为什么?因为乌克兰的无人机,正在把俄罗斯的炼油厂一座一座地拆掉。从2025年8月至今,乌军针对俄罗斯炼油设施的打击次数已经达到至少97次。2026年上半年,俄炼油厂累计遇袭至少194次。到7月初,俄罗斯约43%的石油炼化产能直接瘫痪。汽油日产量从一年前的103万桶降到85万桶。柴油出口暴跌46%。最狠的一刀砍在鄂木斯克。7月5日,乌克兰无人机奔袭近2700公里,命中了俄罗斯最大的炼油厂。这座年处理能力超2200万吨的超级工厂,占全俄炼油总量约10%,被直接炸停。俄罗斯排名前十的炼油厂,现在只剩一家还没被炸。炼油厂一座接一座停产。加油站开始排长队,克里米亚的老百姓从6月就加不到油。普京公开承认:“司机和企业都有问题,加油站仍有排队”。一个能源大国,被逼到从印度、白俄罗斯、哈萨克斯坦进口成品油。而印度手上的成品油,很多就是用俄罗斯的原油炼出来的。俄罗斯绕了一大圈,先卖原油给印度,再买成品油回来,中间还被印度赚了一道加工费。就在俄罗斯最急的时候,北京出手了。几乎同一时间,路透社援引贸易消息人士称,中国已经取消了7月剩余时间的成品油出口限制。由荣盛石化控股的浙江石油化工,在暂停出口超过四个月后,获得重新出口许可。荣盛石化旗下浙江石化获准7月出口成品油。过去几个月,获准出口汽油、柴油和航空煤油的只有国有企业,现在民营炼厂的门也开了。据两名消息人士透露,炼厂计划本月出口约300万吨汽油、柴油和航空煤油,规模与去年平均出口量相当。一个拼命关阀门,一个主动开龙头。全世界都看到了这一幕。泽连斯基的算盘打得很精。把俄罗斯的炼油厂一座一座炸掉,让俄罗斯国内燃油断供,逼老百姓上街,逼普京后院起火。可他漏算了一件事——普京的背后,站着一个拥有全球最大炼化产能的国家。俄罗斯不缺原油,缺的是把原油变成成品油的能力。中国恰恰拥有全球最庞大的炼化产能。乌克兰炸掉一座炼油厂,中国的成品油就能补上那个缺口。泽连斯基费尽心思切断俄罗斯的燃油供应,中国反手就把阀门拧开了。这不是简单的买卖,这是能源链条上的现实互补。乌克兰的无人机可以飞2700公里炸掉一座炼油厂,但炸不掉中俄之间那条看不见的供应链。泽连斯基想用无人机切断俄罗斯的战争机器,可中国的成品油正在绕过他的无人机,直接注入俄罗斯的油箱。普京最急的时候,中国出手了。这出手的时机,精准得像手术刀。泽连斯基炸了半年的炼油厂,中国一纸出口许可就破了局。那个“离间中俄”的梦,该醒了。

伊朗这下好了。干干净净。彻彻底底。6300万桶原油全砸海上了。一夜回到了从前。

伊朗这下好了。干干净净。彻彻底底。6300万桶原油全砸海上了。一夜回到了从前。以后霍尔木兹海峡也更加清静。美国人直接掀了桌子不玩了。这事说起来真的像演大戏一样,就在上个月中旬,美国和伊朗刚签了临时的谅解备忘录,美国松了口,给了伊朗两个月的石油出口豁免,允许伊朗正常卖油换钱。伊朗那边憋了好几个月,终于等到松绑,港口的油轮连轴转着装货,就想着趁着这窗口期多运点油出去,能多赚一笔是一笔。他们走的还是老路子,先把油装船开出去,在海上漂着慢慢找下家,要么挂个第三方公司的名头转单,要么在公海做船对船转运。以前制裁松的时候,这套玩法百试百灵,不少买家就冲着油价便宜愿意接,反正能绕开监管。谁知道这好日子才过了二十多天,说变天就变天。七月七号那天,美国财政部直接发了公告,把原本八月底才到期的石油豁免权直接撤销,只给了十天缓冲期清理旧合同,新的交易一律不许碰。给出的说法也很直白,说伊朗在霍尔木兹海峡袭击商船,违反了之前说好的约定。就这一下,那些已经开出去的油轮直接卡在了半路,原本谈得差不多的买家,转头就撤了单,谁也不敢碰这趟浑水。毕竟美国的规矩摆在那,谁敢偷偷买伊朗的油,轻则没法用美元结算做生意,重则连自己国家的企业都要跟着受牵连,为了点便宜油惹上这么大麻烦,换谁都得掂量掂量。就这么着,六千三百万桶原油,装在几十艘巨型油轮里,就在印度洋和波斯湾外海漂着,进也不是退也不是。有人算过,这些油按现在的市价算,差不多值四五十亿美元,可现在卖不出去,每天还要倒贴钱。油轮的租金、船员的工资、一路的燃油消耗,哪一样都是真金白银往外花。更别说波斯湾这边天热,原油在闷罐一样的船舱里放久了,品质会慢慢下降,放的时间越长越不值钱,到最后搞不好真就成了甩不掉的烫手山芋。本以为撤销豁免就够狠了,结果七月十三号,美国总统特朗普又扔了个更大的消息出来。他说霍尔木兹海峡以后美国来当守护者,所有从这过的货物,美国要收两成的过路费,还特意说这次的封锁只针对伊朗的船,别的国家的船都能正常通行。这话一出来,等于直接把伊朗手里最硬的一张牌给抢了过去。这么多年伊朗能在中东说话有分量,靠的不就是攥着霍尔木兹海峡这条全球石油生命线吗,以前动不动就放话要封锁海峡,就是拿捏住了各国怕油价疯涨的心理。结果现在美国直接反客为主,不光不让伊朗用海峡做生意,还要借着海峡收全世界的过路费,等于把伊朗的路堵得死死的。其实回头看,伊朗这次也有点算错了账。他们总觉得美国要顾着全球油价,不敢把事做太绝,所以才敢在海峡搞点小动作试探底线。可他们忘了现在坐在白宫的这位,本来就不按常理出牌,说翻脸就翻脸,连签好的协议说撕就撕。之前的谅解备忘录本来就是个临时约定,美国从一开始就留着后手,只要伊朗那边有一点动静,随时都能把制裁再套回去。伊朗本来想着靠这波石油出口缓口气,补上国内的财政缺口,老百姓的日子也能宽松点,结果现在油没卖出去,钱没赚到,还把这么多原油砸在了海上。接下来不光石油出口又回到之前半死不活的状态,连霍尔木兹海峡的话语权都要被美国抢走一截,谈判桌上的筹码也少了一大半。至于说以后霍尔木兹海峡是不是真的更清静,现在还真说不准,毕竟伊朗也不会就这么认栽,两边的拉扯还长着呢。

美国有线电视新闻网(CNN)报道称,伊朗担心美国再度对其进行海上封锁,所以采取紧

美国有线电视新闻网(CNN)报道称,伊朗担心美国再度对其进行海上封锁,所以采取紧急措施,在很短时间内将自己的石油从波斯湾运出去。仅在昨晚,就有大约1000万桶伊朗原油和燃料运了出去。到目前为止,伊朗的石油出口还未受到太大影响,共有超过3200万桶伊朗原油正运往大买家。

原油价格的下跌让美国释放加息压力,可以维持现有利率,继续确保AI大科技的投入

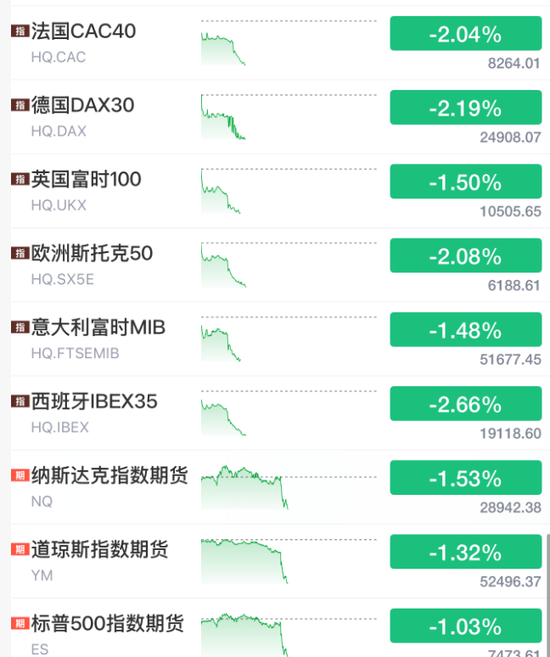

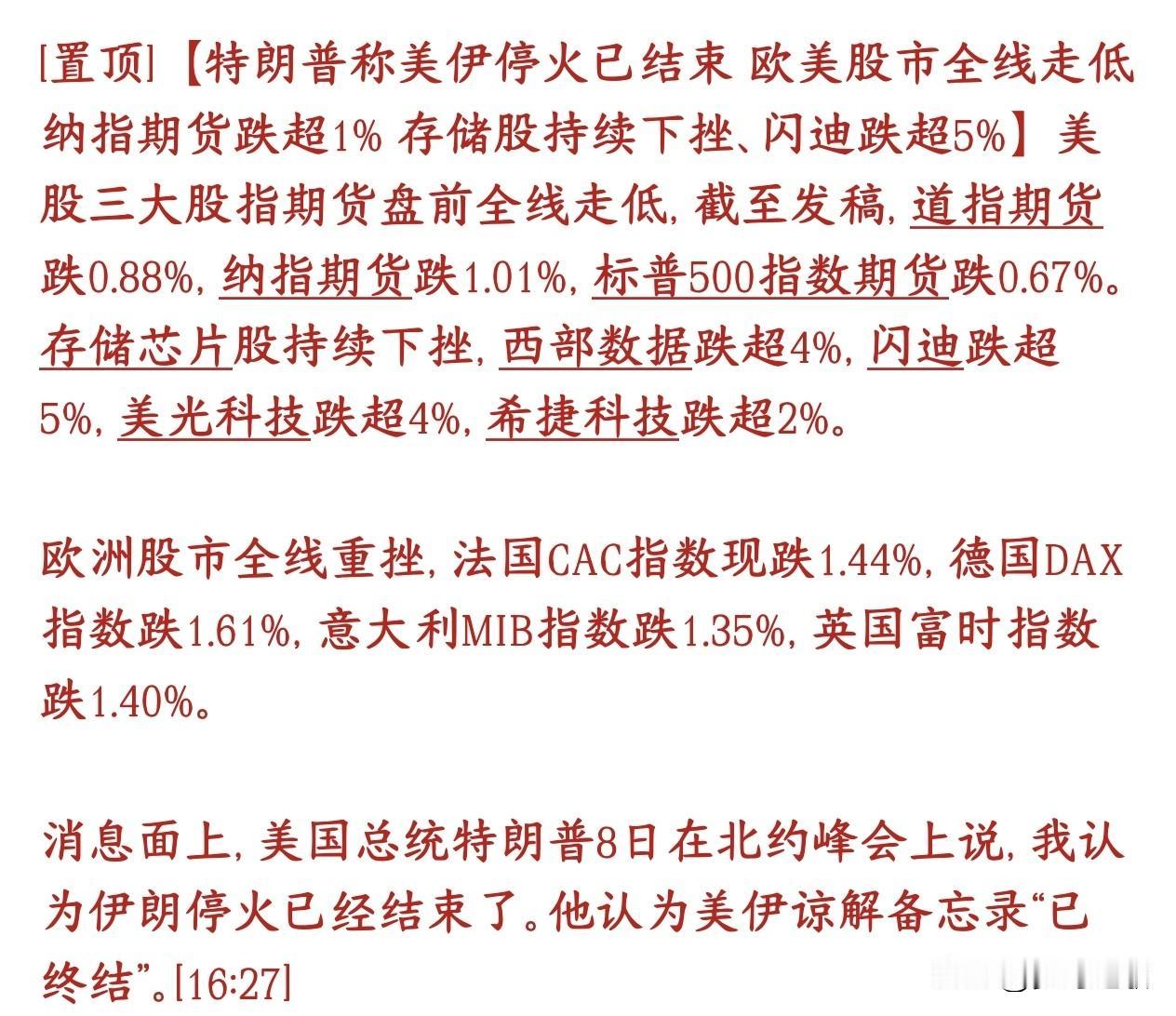

原油价格的下跌让美国释放加息压力,可以维持现有利率,继续确保AI大科技的投入。现在为了中期选举,美国又拿出固定剧本,极限施压(空袭伊朗+全面石油制裁)→以打促谈→最后在大选前2个月,谈成一份外交协议,收割“中东和平政绩”,作为懂王中期选举收官王牌。基于以上判断基础,下半年股市、大宗商品走势推演7—9月:摩擦反复升级,空袭、红海袭船、制裁轮番上演,油价易涨难跌。9月共和党大会前后,大概率出现一轮阶段性缓和。10月大选冲刺期,白宫会公布美伊阶段性协议,制造外交大胜,拉抬选情。真正全面开战概率极低,美国绝不愿意陷入中东大规模地面战争,只会长期“低烈度打谈循环”。原油市场行情美原油行情原油行情解读石油价格走向沙特原油价格wti原油价格原油的市场行情