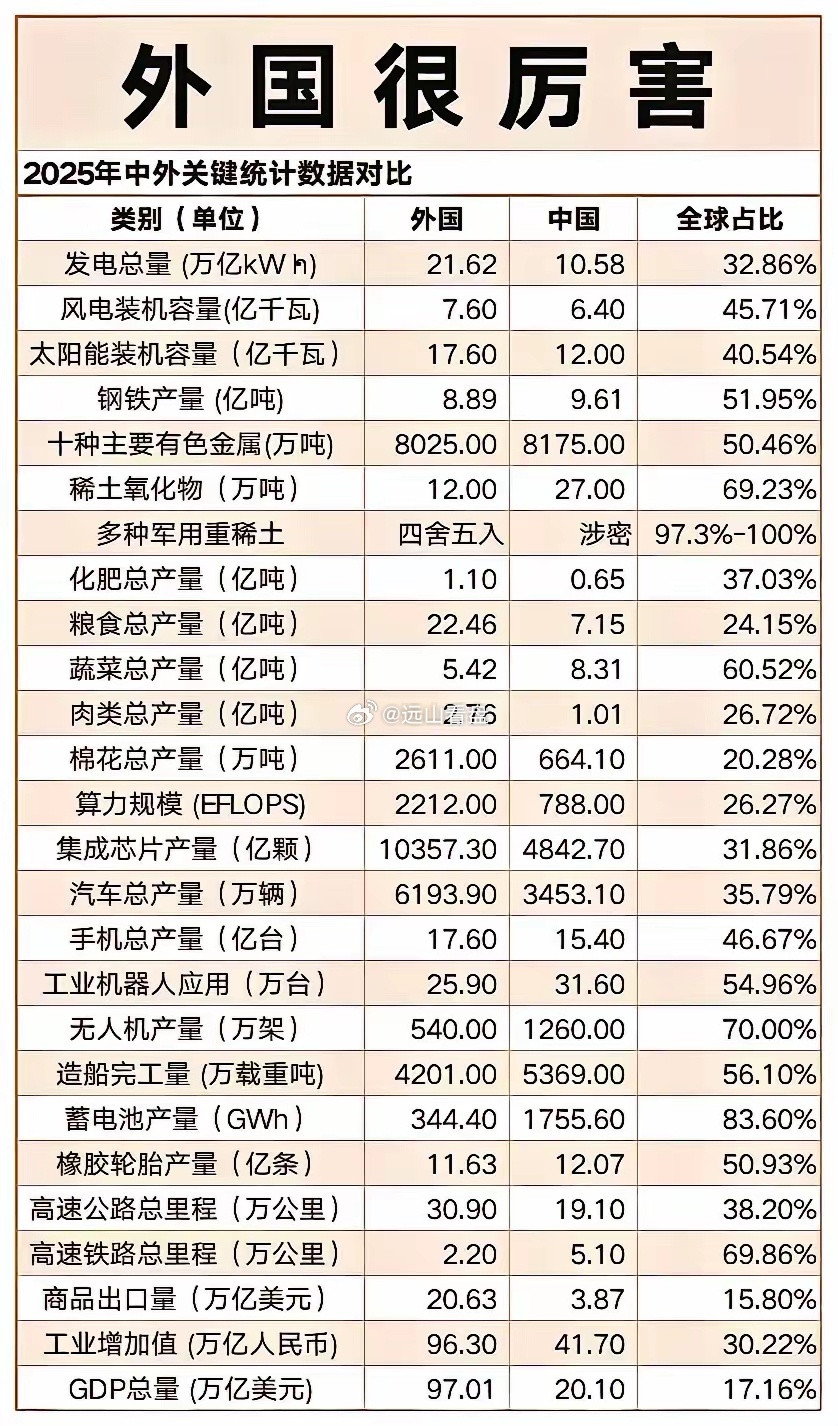

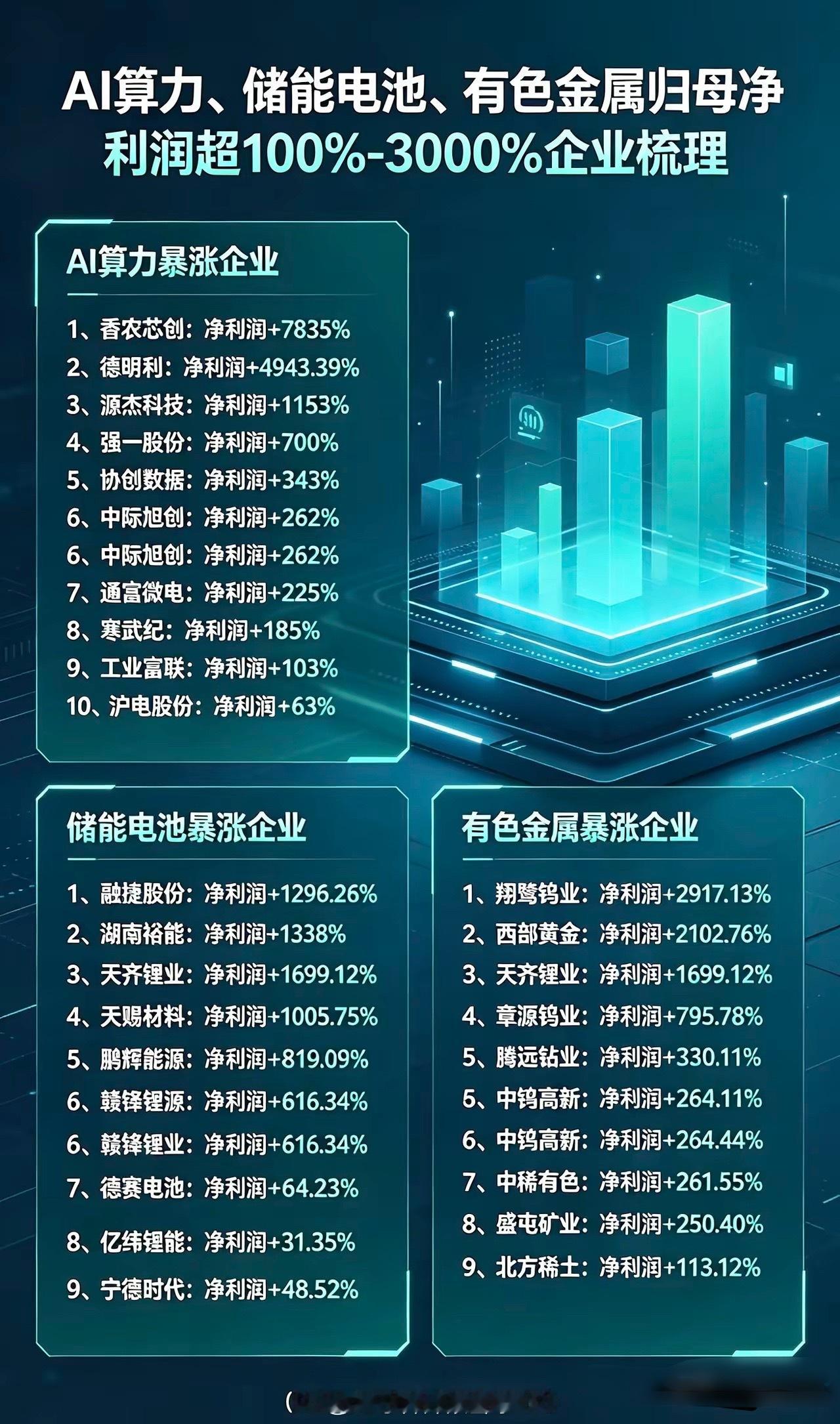

标签: 有色金属

谁是8月份的主角?1.电力;2.券商;3.消费;4.人工智能ai运用;5.有色金

谁是8月份的主角?1.电力;2.券商;3.消费;4.人工智能ai运用;5.有色金属;6.新能源;7.银行、保险;7月份,半导体、光、存储集体趴下了,市场需要新的主线,从周五行情看,Ai运用成为新主角的可能性最大!

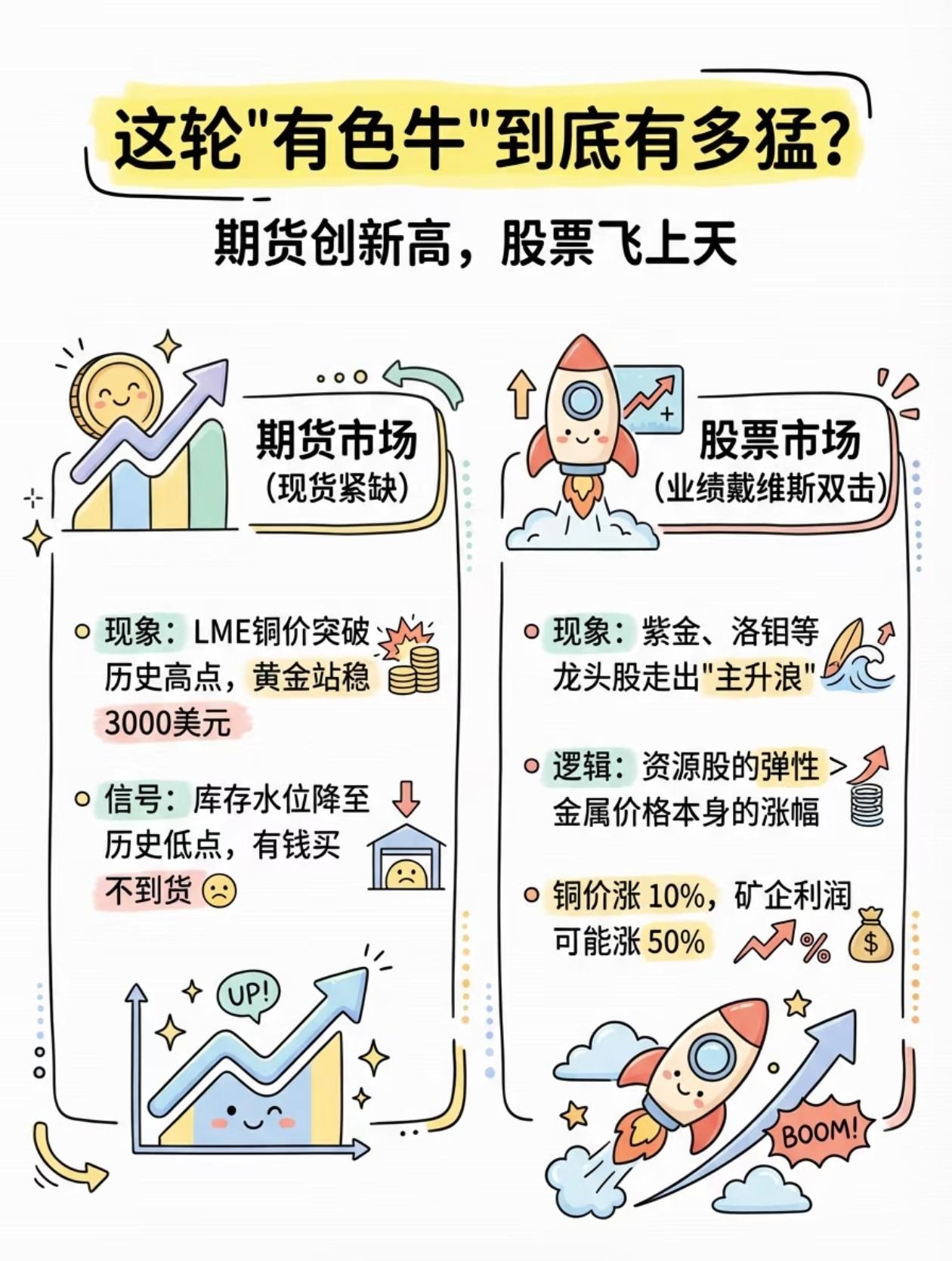

🔥🔥有色金属行情走势分析(2026年7月31日)一、铜:现货升水有底无高

🔥🔥有色金属行情走势分析(2026年7月31日)一、铜:现货升水有底无高,高位区间运行难破市场表现:7月30日,国内现货铜均价报105640元/吨,较前一日走高370元/吨,主流成交区间在105590-105690元/吨之间。市场上可流通货源偏少,对现货升水形成一定支撑,但实际成交过程并不顺畅。基本面:下游采购意愿不足,高价抑制效应明显,接货方多持观望态度,实际成交偏淡,升水随之承压。整体来看,供应端偏紧为价格提供托底支撑,但消费端疲弱又反过来压制上行空间,铜价陷入上下两难局面。短期缺乏明显的单边驱动因素,预计价格继续维持高位震荡格局,参考运行区间看104500-106500元/吨。据《再生资源信息》公众号及小程序数据。二、铝:宏观压力缓和,铝价重心窄幅上移宏观面:美联储7月议息会议落地,基准利率维持在3.5%-3.75%不变,沃什表态偏中性,市场预期年内加息可能推迟至四季度。相比其此前言论风格,本次措辞已有所缓和,商品市场上方压力得到一定释放。同时中东局势仍存不确定性,需关注地缘因素对铝产能及通胀路径的潜在扰动。现货与需求:7月30日国内现货铝主流成交价在23460-23740元/吨之间。市场交投氛围尚可,在宏观压力阶段性缓和的背景下,铝价获得一定支撑。综合各方因素,预计今日现货铝价重心仍有窄幅续涨空间。据《再生资源信息》公众号及小程序数据。三、锌:淡季需求表现平淡,短期或先抑后扬现货走势:7月30日电解锌标杆市场均价在24690-24790元/吨,较前一交易日小幅上涨。期锌价格重心变化不大,现货价格微幅跟涨,但市场整体需求表现偏淡,淡季特征依然明显。成交与预期:下游观望情绪较浓,多数仅维持刚需采购。分地区看,上海地区贸易商反馈成交量在200-400吨,天津地区约100-200吨。短期来看,现货市场或先承压后略有回升,暂关注24500-25000元/吨区间。四、铅:盘面反复震荡,低位调整格局延续盘面回顾:7月30日沪铅主力合约日内走势反复,运行区间在15650-15870元/吨之间,多空双方分歧较大。全天成交81807手,持仓量较前一日减少1003手至83361手。基本面研判:当前铅市供应端相对宽松,而下游需求表现有限,市场缺乏实质性利好驱动。在供需格局未有明显改观的情况下,短期铅价难以走出像样的反弹行情,预计将继续在低位进行震荡整理。五、锡:冲高回落显压力,区间运行待方向行情回顾:7月30日锡价呈现明显冲高回落走势。虽然美联储维持利率不变,但整体表态偏鹰,叠加隔夜美股及费城半导体指数重挫,对锡价形成拖累。当日现货锡成交价在418500-421500元/吨,期锡上行带动现货跟涨,但下游观望情绪较浓,现货市场成交受到抑制。供需格局:产业层面,供应端支撑仍在,库存维持偏低水平,限制价格下行空间。多空力量目前处于相对均衡状态,短期锡价缺乏突破动力,预计将延续区间震荡走势。上方直接压力位看在42.1万元/吨附近,下方支撑关注41万元/吨,进一步支撑则在40万元/吨关口。六、镍:现货小涨交投一般,短期持稳概率较大价格与升贴水:7月30日国内1电解镍报价区间在130450-133100元/吨,较前一交易日上涨125元/吨。沪镍盘面震荡小涨,现货升贴水多数保持平稳。成交与展望:当前仍处于传统消费淡季,下游需求端改善力度有限,多数维持随用随采的节奏。从市场反馈来看,接货方意愿不高,整体交投氛围一般。在缺乏明显多空指引的情况下,预计今日现货镍价将以持稳运行为主。据《再生资源信息》公众号及小程序数据。

未来十年看好三个长期的板块。1.证券;2.电力;3.有色。券商受益于长期慢牛格局

未来十年看好三个长期的板块。1.证券;2.电力;3.有色。券商受益于长期慢牛格局,持续的高交易量,券商有长期业绩支撑。电力是Ai、新能源汽车、人形机器人等产业的基石,是已经被国家战略明确的大投资方向和领域,能源转型、智能电网、算电协同将是重点发展领域。有色金属,能源金属、工业金属、稀有材料,随着Ai科技革命到来,需求将大增。美联储加息、美元走强、有色金属走弱,这就是加仓的好机会,目前不要急,就用定投的方式持续加仓。

有色金属板块是刚到半山腰?还是已经在山顶了?一. 铜1. 紫金矿业:34.80元

有色金属板块是刚到半山腰?还是已经在山顶了?一.铜1.紫金矿业:34.80元,年内+58%;2.西部矿业:32.47元,年内+52%;3.江西铜业:48.76元,年内+45%。二.铝1.云铝股份:31.52元,年内+128%;2.中国铝业:11.90元,年内+38%;3.天山铝业:16.66元,年内+32%。三.铅、锌1.中金岭南:7.95元,年内+115%;2.驰宏锌锗:10.01元,年内+98%;3.株冶集团:29.88元,年内+95%。四.锂1.天齐锂业:76.05元,年内+42%;2.赣锋锂业:68.50元,年内+35%;3.融捷股份:99.10元,年内+65%。五.稀土1.中稀有色:99.05元,年内+235%;2.中国稀土:55.25元,年内+192%;3.北方稀土:35.80元,年内+158%。六.贵金属1.山东黄金:36.50元,年内+48%;2.中金黄金:28.22元,年内+42%;3.赤峰黄金:44.40元,年内+55%。七.小金属(锡/钨/钼)1.锡业股份:40.29元,年内+173%;2.厦门钨业:58.74元,年内+85%;3.金钼股份:20.96元,年内+40%。

有色金属板块是刚到半山腰?还是已经在山顶了?一. 铜1. 紫金矿业:34.80元

有色金属板块是刚到半山腰?还是已经在山顶了?一.铜1.紫金矿业:34.80元,年内+58%;2.西部矿业:32.47元,年内+52%;3.江西铜业:48.76元,年内+45%。二.铝1.云铝股份:31.52元,年内+128%;2.中国铝业:11.90元,年内+38%;3.天山铝业:16.66元,年内+32%。三.铅、锌1.中金岭南:7.95元,年内+115%;2.驰宏锌锗:10.01元,年内+98%;3.株冶集团:29.88元,年内+95%。四.锂1.天齐锂业:76.05元,年内+42%;2.赣锋锂业:68.50元,年内+35%;3.融捷股份:99.10元,年内+65%。五.稀土1.中稀有色:99.05元,年内+235%;2.中国稀土:55.25元,年内+192%;3.北方稀土:35.80元,年内+158%。六.贵金属1.山东黄金:36.50元,年内+48%;2.中金黄金:28.22元,年内+42%;3.赤峰黄金:44.40元,年内+55%。七.小金属(锡/钨/钼)1.锡业股份:40.29元,年内+173%;2.厦门钨业:58.74元,年内+85%;3.金钼股份:20.96元,年内+40%。

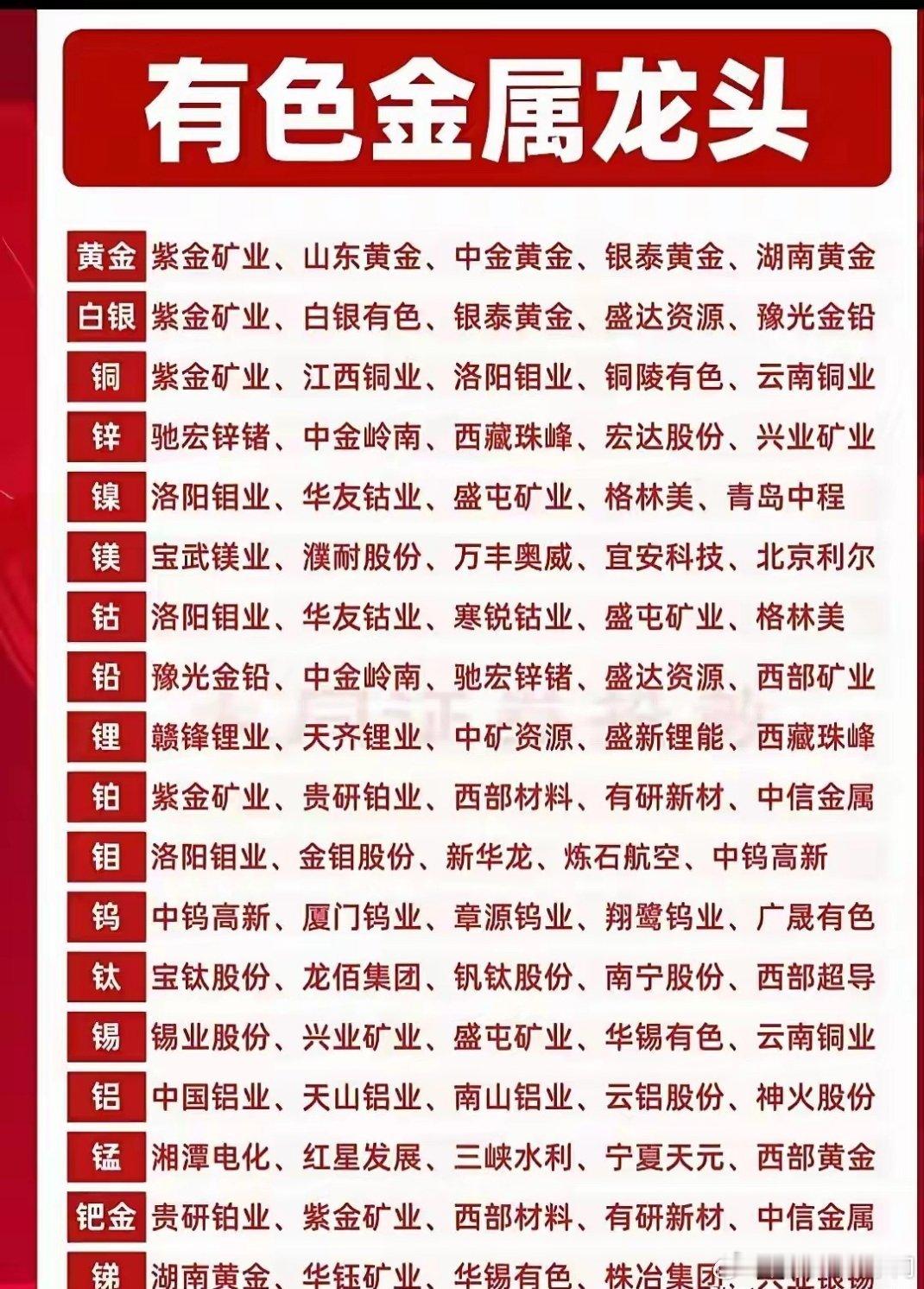

珍藏!有色金属10大细分龙头全清单90%的人炒有色,至今分不清谁才是真正的

珍藏!有色金属10大细分龙头全清单90%的人炒有色,至今分不清谁才是真正的龙头!行情一来抓瞎乱买,涨了拿不住,跌了就深套,本质就是没摸透产业链的根。利弗莫尔说:“投资最忌讳的,就是在一无所知的领域下注。”有色金属是新能源、军工、电网、高端制造的底层根基,贯穿现代工业的命脉。今天把10大细分赛道的前五龙头,一次性给大家扒得明明白白👇🔹铜:紫金矿业、洛阳钼业、江西铜业、铜陵有色、云南铜业🔹铝:中国铝业、云铝股份、天山铝业、南山铝业、神火股份🔹铅锌:驰宏锌锗、中金岭南、株冶集团、锌业股份、西部矿业🔹镍:华友钴业、青山控股、盛屯矿业、格林美、中伟股份🔹锂:赣锋锂业、天齐锂业、盐湖股份、雅化集团、永兴材料🔹钴:华友钴业、寒锐钴业、洛阳钼业、格林美、中伟股份🔹稀土:北方稀土、中国稀土、厦门钨业、广晟有色、盛和资源🔹钨:厦门钨业、章源钨业、中钨高新、翔鹭钨业、洛阳钼业🔹镁:宝武镁业、云海金属、北京利尔、宜安科技、万丰奥威🔹钛:宝钛股份、西部超导、西部材料、安宁股份、龙佰集团从上游矿山开采→中游冶炼加工→下游新能源等应用→金属回收再生,完整全产业链逻辑也给你理清楚了。普通人炒股,拼的从来不是消息,而是提前做好功课。机会永远留给有准备的人,存下这一份,以后再也不用到处求人找资料!🔥建议点赞+永久收藏,慢慢反复研读,也转给身边炒股的朋友!你最看好有色里哪个细分赛道?评论区一起交流~⚠️风险提示:内容仅为行业知识整理科普,不构成任何投资买卖建议,股市有风险,投资需谨慎。

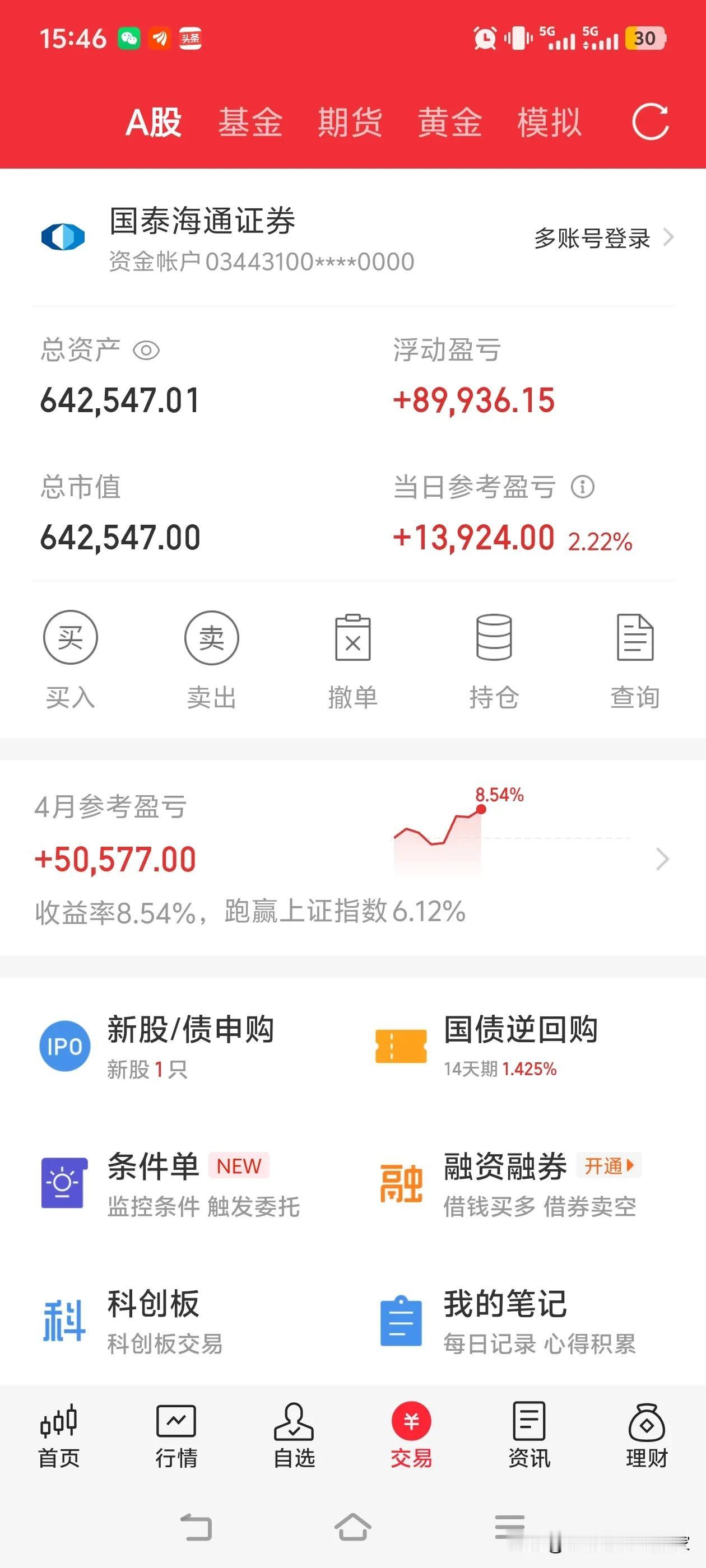

我说我到2月底还有一百万市值,你们信吗?一个多月就亏损了三十多万。这是因为我看抖

我说我到2月底还有一百万市值,你们信吗?一个多月就亏损了三十多万。这是因为我看抖音上有人单买一只股票赚了几百万,便想着全仓买入一只股票,这样赚得肯定更多。于是,我在17块的价位买入了一只有色金属类股票,可一个多月过去,股价跌到了11块多,真是欲哭无泪。股票价值分析有色金属理财

有色金属牛市已进入长期盘整阶段了?紫金矿业:10+倍2020年启动洛阳钼业:5

有色金属牛市已进入长期盘整阶段了?紫金矿业:10+倍2020年启动洛阳钼业:5,6倍2024年启动湖南黄金:4倍2024年启动山东黄金:3倍2025年启动中金黄金:4倍2023年启动兴业银锡、白银有色、湖南白银、华钰矿业.......基本都是5倍以上了!但是全球资产荒的情况下,市场或许常忽视估值的本质:PE差异背后是利润增长的预期差。20PE到10PE需利润翻倍,但估值核心取决于企业未来自由现金流的折现能力,同时受流动性与市场情绪影响。以黄金、铜为例:去年金价~800元/g(伦金3450美元/盎司)、铜价~8万/吨(伦铜9950美元/吨),而今年金价冲高至5600美元/盎司、铜价突破14000美元/吨,即便回撤40%/30%至去年均价,仍隐含对通胀与紧缩的过度恐慌——实际降息周期未变,且铜供需已质变:未来5年供应增速仅1.6%远低于需求,长协价锚定11000美元/吨,铜价中枢上移且难破万关口。因此,悲观假设下金价800元、铜8万/吨时,紫金矿业利润仍可达650亿(含锂板块),对应14PE显著低估。资源股估值分野在于成长性:传统周期股(如中石油、神华)产量停滞,沦为价格波动红利股,故PE受限;而紫金具备α优势:成本护城河:低生产成本支撑价格波动韧性;产量高增确定性:未来5年15%年化产量增长,打破周期股天花板。因此,其估值应以成长股PEG定价而非价值股息率逻辑——对标无增长资源股10PE,紫金需给予20PE合理溢价,反映利润与营收的确定性增长预期。简言之,市场若仅聚焦价格波动,却忽视其“成本+扩张”双轮驱动的成长属性,将显著低估其价值。