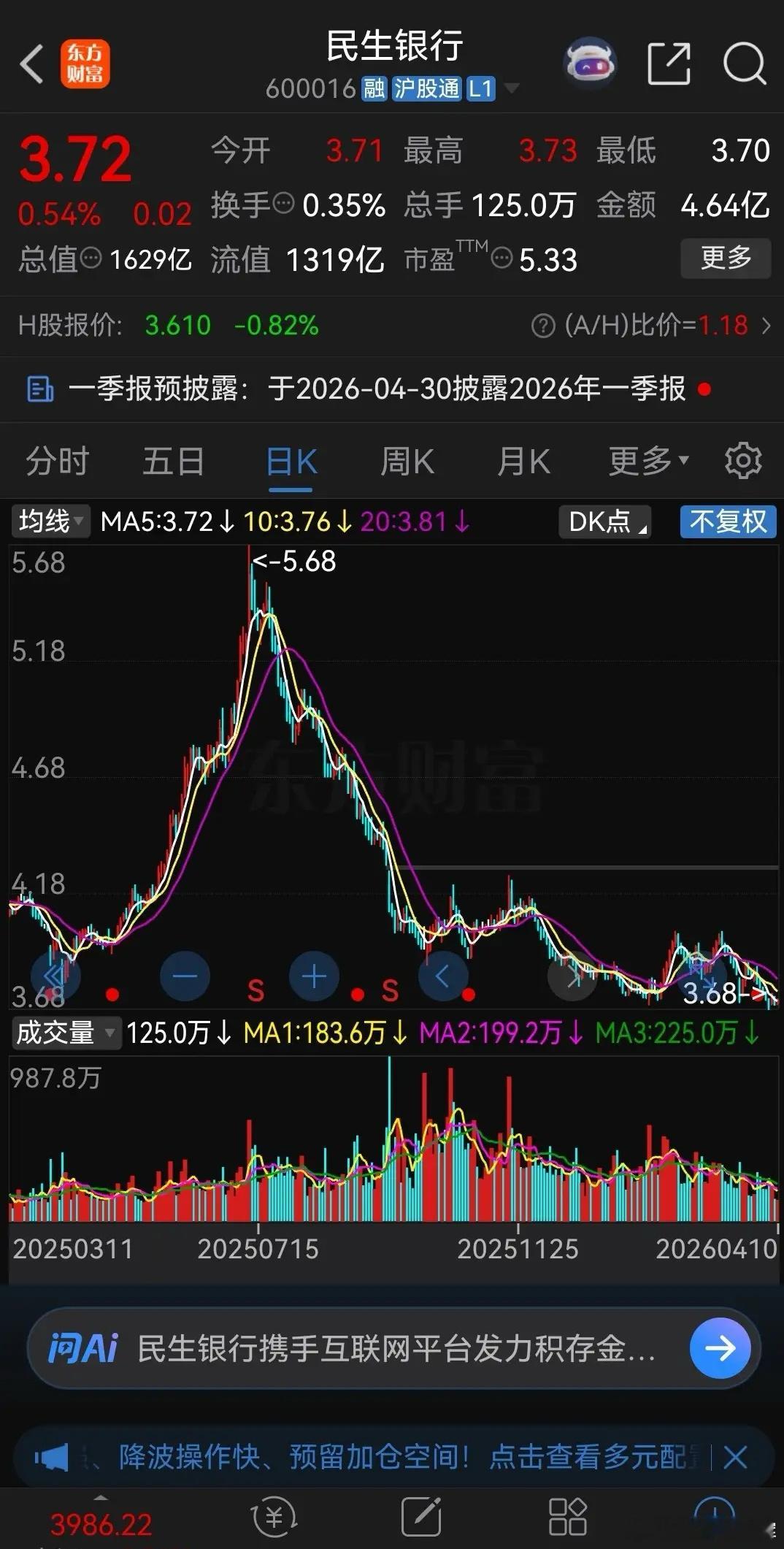

民生银行,历史有没有这么低估的?没人愿意理它了。市净率0.27,很多人也因为这个

民生银行,历史有没有这么低估的?没人愿意理它了。市净率0.27,很多人也因为这个原因不敢前往了,它的估值似乎也不怎么动了,其实即便动,下跌的空间也很有限。这就给了人们一种错觉,民生银行是不是要退了?要闭了?民生银行要退了,要闭了,其它银行是不是一遇不利也该退闭了?都是多虑了。小银行保证不了,但民生银行发展到今天,体积其实并不小,形成了一定的金融体系,它要退了,国家也不允许,因为它的金融体系链接方方面面。民生银行仍在修复期,它只是盈利放缓,但没有亏损,给出的股息高于银行利息,该给的股东的一样不少的拿出来。所以这只股票要往长远来看,是好是坏才能有所判断,价值如果凸显,价格自然改善。短期只能猜疑,造成不必的担忧。企业还在呢,只是里头在修修补补,庞大的基体依然屹立在那里,现在应该是如何冷静看待它目前估值的问题。这个估值是不是有史以来最低的?不知道,但目前确实是极度低估。