标签: 紫金

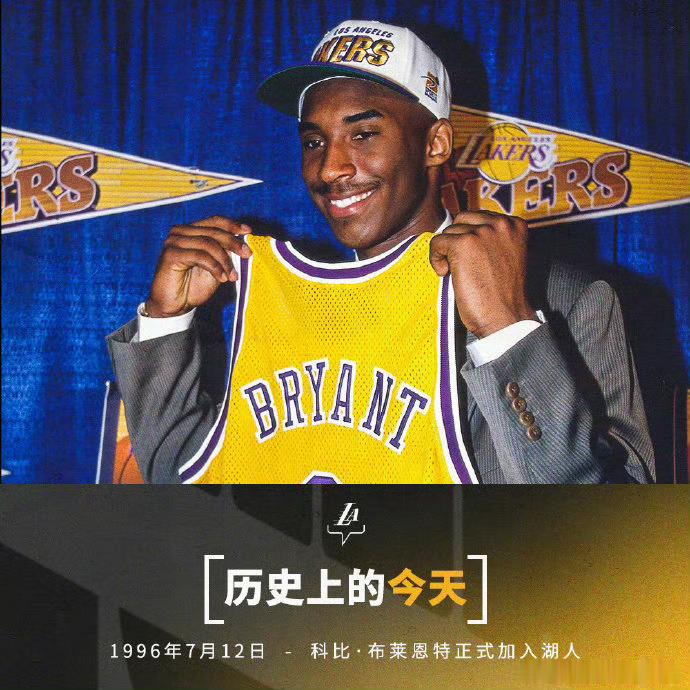

【三十年前的今天,科比正式披上紫金战袍,正式成为湖人的一员】在长达二十年的职业生

【三十年前的今天,科比正式披上紫金战袍,正式成为湖人的一员】在长达二十年的职业生涯里,他一人一城,将全部青春与热血都奉献给洛杉矶湖人,带队五次斩获NBA总冠军,书写了无可复刻的紫金传奇。为致敬他的卓越贡献,湖人先后退役8号与24号两件球衣,球馆外更是矗立起两座专属雕像。两件球衣、两座雕像,是球队给予的至高礼遇,也是对曼巴精神最厚重的认可。传奇永不落幕,黑曼巴的意志永远留在斯台普斯中心,被无数球迷铭记于心。科比KobeBryant湖人国度

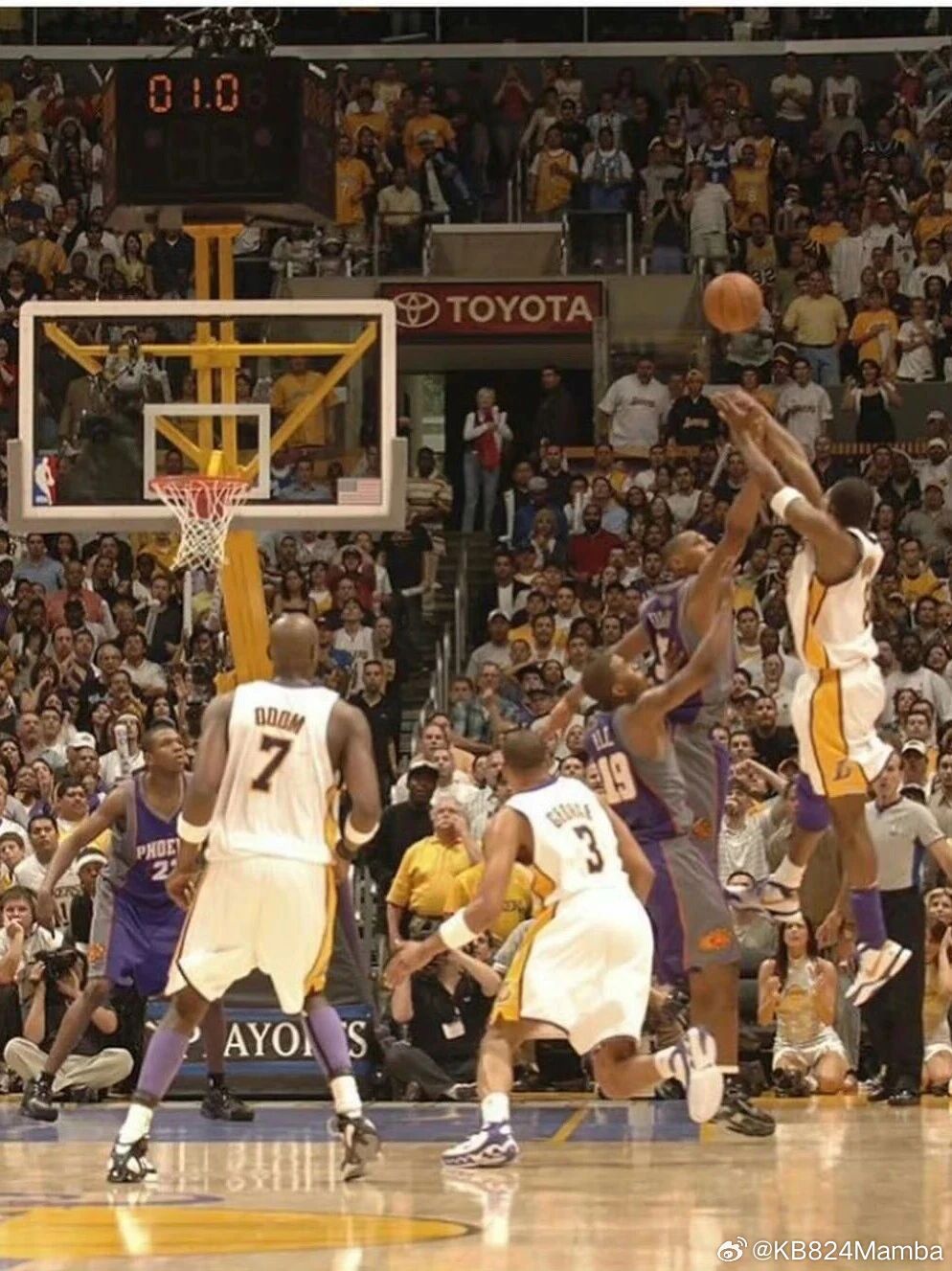

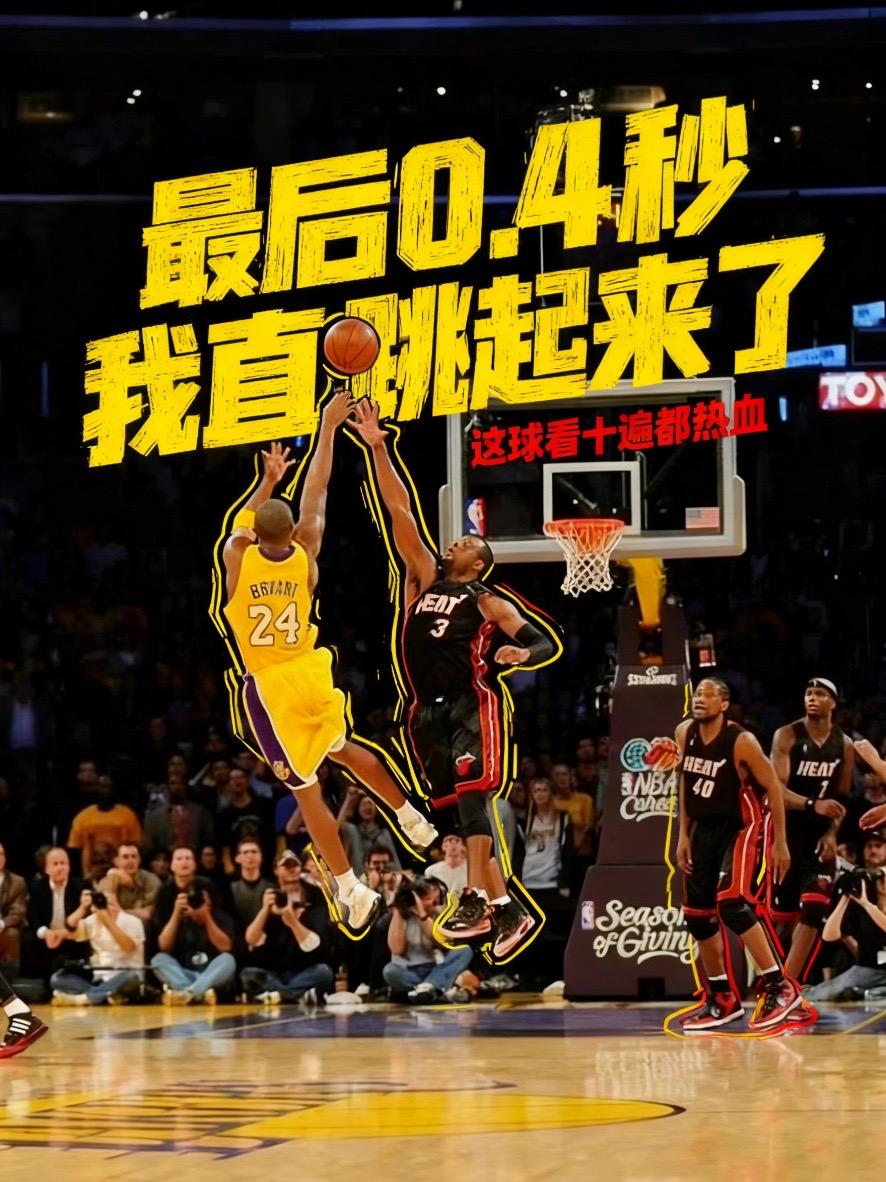

【曼巴绝杀:绝境之中,永远相信科比】科比二十年紫金生涯,从不缺少奇迹,更从不缺少

【曼巴绝杀:绝境之中,永远相信科比】科比二十年紫金生涯,从不缺少奇迹,更从不缺少绝境翻盘的绝杀时刻。有人问,你记忆里最深的,是科比哪一个关键球?是对阵太阳那一场封神的双绝杀吗?比赛濒临淘汰、全场死死胶着,最后几秒,两人合围、贴身严防,几乎封死所有出手角度。可就是在这样的绝境里,科比顶着对抗、极限出手,压哨扳平拖入加时。所有人以为奇迹到此为止,他却在加时最后一攻,再度一剑封喉!一场比赛两次绝杀救主,用一己之力,硬生生逆转全局。还是对上巅峰韦德的那一记漂移打板三分?巅峰韦德的防守,寸步不离、密不透风。重心失衡、身体腾空、勉强漂移,在最不可能的出手瞬间,科比高难度打板命中。高压、贴身、极限、无解,这一球,写满了他的大心脏。又或者,是那场万人落泪的退役之战?二十年生涯落幕,满身伤病,早已不再年轻。可球队落后、局势被动,他依旧不肯低头。末节疯狂追分、连续高难度终结,用60分的神迹,为自己的篮球生涯完美收官。科比从来不是运气型球员,他天生为大场面而生。别人害怕的绝境,是他最享受的舞台;别人不敢接的最后一投,是他理所应当的责任。越是高压,越沉稳;越是生死,越敢主宰。所谓曼巴精神,从来不是天生无敌,而是——绝境不怂、逆风不弃、关键时刻,永远挺身而出。曼巴虽已落幕,但那些绝杀瞬间,永远滚烫在无数人的青春里。科比KobeBryant致敬永远的科比

科比二十年紫金生涯,从不缺少奇迹,更从不缺少绝境翻盘的绝杀时刻。有人问,你记

科比二十年紫金生涯,从不缺少奇迹,更从不缺少绝境翻盘的绝杀时刻。有人问,你记忆里最深的,是科比哪一个关键球?是对阵太阳那一场封神的双绝杀吗?比赛濒临淘汰、全场死死胶着,最后几秒,两人合围、贴身严防,几乎封死所有出手角度。可就是在这样的绝境里,科比顶着对抗、极限出手,压哨扳平拖入加时。所有人以为奇迹到此为止,他却在加时最后一攻,再度一剑封喉!一场比赛两次绝杀救主,用一己之力,硬生生逆转全局。还是对上巅峰韦德的那一记漂移打板三分?巅峰韦德的防守,寸步不离、密不透风。重心失衡、身体腾空、勉强漂移,在最不可能的出手瞬间,科比高难度打板命中。高压、贴身、极限、无解,这一球,写满了他的大心脏。又或者,是那场万人落泪的退役之战?二十年生涯落幕,满身伤病,早已不再年轻。可球队落后、局势被动,他依旧不肯低头。末节疯狂追分、连续高难度终结,用60分的神迹,为自己的篮球生涯完美收官。科比从来不是运气型球员,他天生为大场面而生。别人害怕的绝境,是他最享受的舞台;别人不敢接的最后一投,是他理所应当的责任。越是高压,越沉稳;越是生死,越敢主宰。所谓曼巴精神,从来不是天生无敌,而是——绝境不怂、逆风不弃、关键时刻,永远挺身而出。曼巴虽已落幕,但那些绝杀瞬间,永远滚烫在无数人的青春里。科比经典比赛科比比赛精彩瞬间科比比赛高光时刻

谁能拒绝这张科比壁纸啊!紫金色封神✨谁的青春里,没有一个穿24号球衣的黑曼巴?这

谁能拒绝这张科比壁纸啊!紫金色封神✨谁的青春里,没有一个穿24号球衣的黑曼巴?这张壁纸把科比的气场和曼巴的氛围感拉满了!设为锁屏,每次解锁都像在被曼巴精神打气💪喜欢的兄弟直接拿!科比KobeBryant曼巴精神

【飞身炸裂,定格紫金传奇】赛场上的科比,总能用一记记势大力沉的扣篮,点燃全场热血

【飞身炸裂,定格紫金传奇】赛场上的科比,总能用一记记势大力沉的扣篮,点燃全场热血。纵身腾空的瞬间,他仿佛挣脱地心引力,身体舒展成极具张力的线条,凌厉身姿裹挟着一往无前的锐气,每一次起跳都牵动着所有人的目光。助跑、起跳、腾空、劈扣,整套动作行云流水毫无拖沓。手掌狠狠摁压篮球,伴随着震耳的篮筐轰鸣,篮球应声入网。霸气的扣篮姿态,带着舍我其谁的赛场气场,瞬间击溃对手防线,也瞬间引爆现场球迷的欢呼呐喊。飞天遁地的打法,是科比独有的赛场魅力。年轻的他身体素质炸裂,爆发力与弹跳力拉满,面对内线多人围堵,依旧毫不畏惧,果断冲击篮下完成暴扣。即便遭遇严防死守,也能凭借精湛技巧与超强胆识,撕开防守壁垒,献上震撼全场的绝杀扣篮。每一次劲爆劈扣,不只是亮眼得分,更是黑曼巴不服输的精神写照。永不退缩、奋勇争先,带着执念与拼劲驰骋赛场。这些定格瞬间的扣篮名场面,成为湖人紫金岁月里亮眼印记。时光匆匆流逝,赛场上飞身扣篮的身影早已落幕,但科比霸气炸裂的扣篮画面,始终镌刻在球迷心底。那份热血豪情与竞技锋芒,永远不会褪色,曼巴风骨永远令人热血沸腾。科比KobeBryant全网热点共创计划

【天才少年到永恒传奇:科比的一生】二十年紫金生涯,他从意气风发的天才少年,蜕变为

【天才少年到永恒传奇:科比的一生】二十年紫金生涯,他从意气风发的天才少年,蜕变为撼动世界的篮球传奇,用整整二十载光阴,倾尽所有热爱与坚守,完美诠释何为真正的伟大。我们永远记得,凌晨四点洛杉矶的晨光,见证了他日复一日的偏执苦练;单场81分的神迹之夜,铸就了篮球史上不朽的巅峰时刻;五冠加身缔造王朝荣光,用绝杀与坚守扛起整支球队;生涯最后一舞的完美谢幕,写下最动容的退役篇章。KobeBryant,早已超越篮球运动员本身,他是一代人的青春信仰,是永不褪色的精神符号。骨子里的倔强、对胜利的极致专注、面对困境永不妥协的傲骨,成就了震撼世人的曼巴精神,激励着每一个奋力前行的人。6张经典海报,定格他生涯无数高光瞬间,重温属于黑曼巴的传奇岁月。岁月流转,传奇永不落幕,曼巴精神,永远薪火相传,刻在每一位热爱篮球、坚守热爱的人心中。科比KobeBryant全网热点共创计划

紫金与橙黄撞出信仰的火花,车身上记录着科比的瞬间,都是永不落幕的曼巴精神。车轮向

紫金与橙黄撞出信仰的火花,车身上记录着科比的瞬间,都是永不落幕的曼巴精神。车轮向前,传奇不灭,这一路,都带着他的倔强与热爱。曼巴车主曼巴车酷

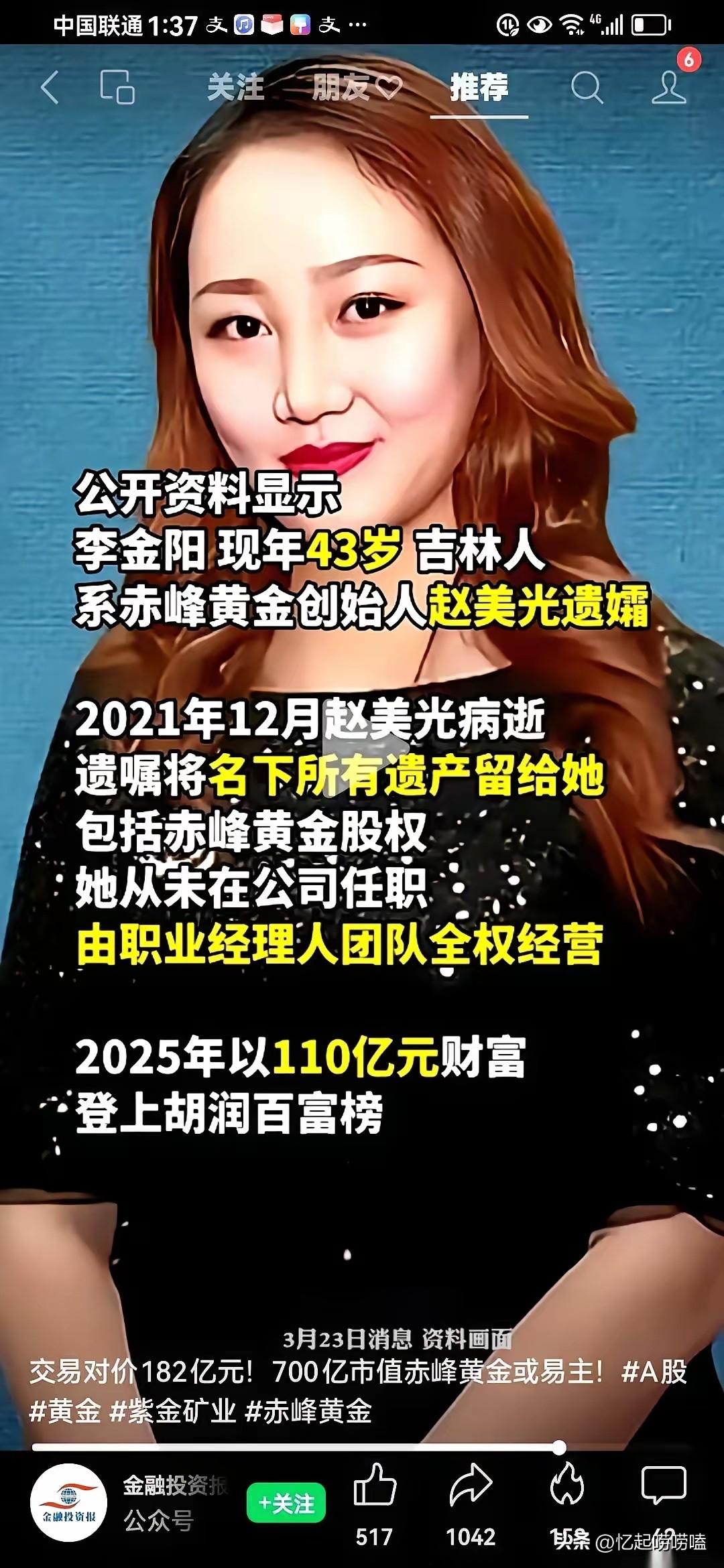

紫金矿业这公司,真有点东西。18个高管,人均年薪599万。这数字,砸在桌上都能听

紫金矿业这公司,真有点东西。18个高管,人均年薪599万。这数字,砸在桌上都能听见响。我本来以为这就够夸张了,直到他们扭头全额收购了赤峰黄金。这一下,真正的主角才登场。先掰扯清楚这高薪的底气,2025年紫金矿业18位董监高税前总薪酬8345万元,人均近600万,董事长年薪更是高达949万,远超行业平均水平。这份高薪放在矿业圈堪称顶流,同行民营矿企高管年薪大多难超300万,紫金直接翻了一倍还多,薪资差距大得让人咋舌。有人说高薪留人才,可细看数据,公司普通员工人均年薪才25万左右,和高管薪酬差距悬殊,难免让人觉得分配失衡。再看这场轰动行业的收购,紫金直接砸下182.58亿元,拿下赤峰黄金控制权,刷新A股黄金行业并购纪录。赤峰黄金实控人李金阳借此彻底离场,手握百亿套现资金离场,一场并购直接造就顶级富豪,资本运作的威力尽显。紫金矿业此举绝非盲目出手,赤峰黄金手握优质黄金矿产资源,能快速补强紫金的黄金业务板块,拓宽资源版图。2025年紫金矿业净利润同比大涨61.55%,亮眼业绩成了高管高薪、大手笔并购的坚实后盾,盈利能力不容小觑。但暴利背后藏着隐忧,高额高管薪酬是否匹配实际贡献,百亿收购能否带来对等收益,都要打个问号。矿业行业本就靠资源和资本说话,紫金的操作看似霸气,却也折射出行业内资本向头部集中的残酷现实。普通从业者看着天价薪酬和百亿并购,只能感叹资本的力量,行业贫富差距越拉越大,底层从业者难分一杯羹。这场收购也让紫金彻底坐稳矿业巨头位置,行业格局被改写,中小矿企的生存空间被进一步挤压。我们不能只羡慕高管的高薪和老板的套现,更要看到背后资本运作的逻辑,以及行业发展的潜在风险。企业发展既要追求规模扩张,也要兼顾薪酬公平和社会责任,一味向高管倾斜,终究难走得长远。各位读者你们怎么看?欢迎在评论区讨论。贵金属矿业紫金投资集团紫金投资集团紫金收购紫金黄金上市矿业公司排行榜矿业营收

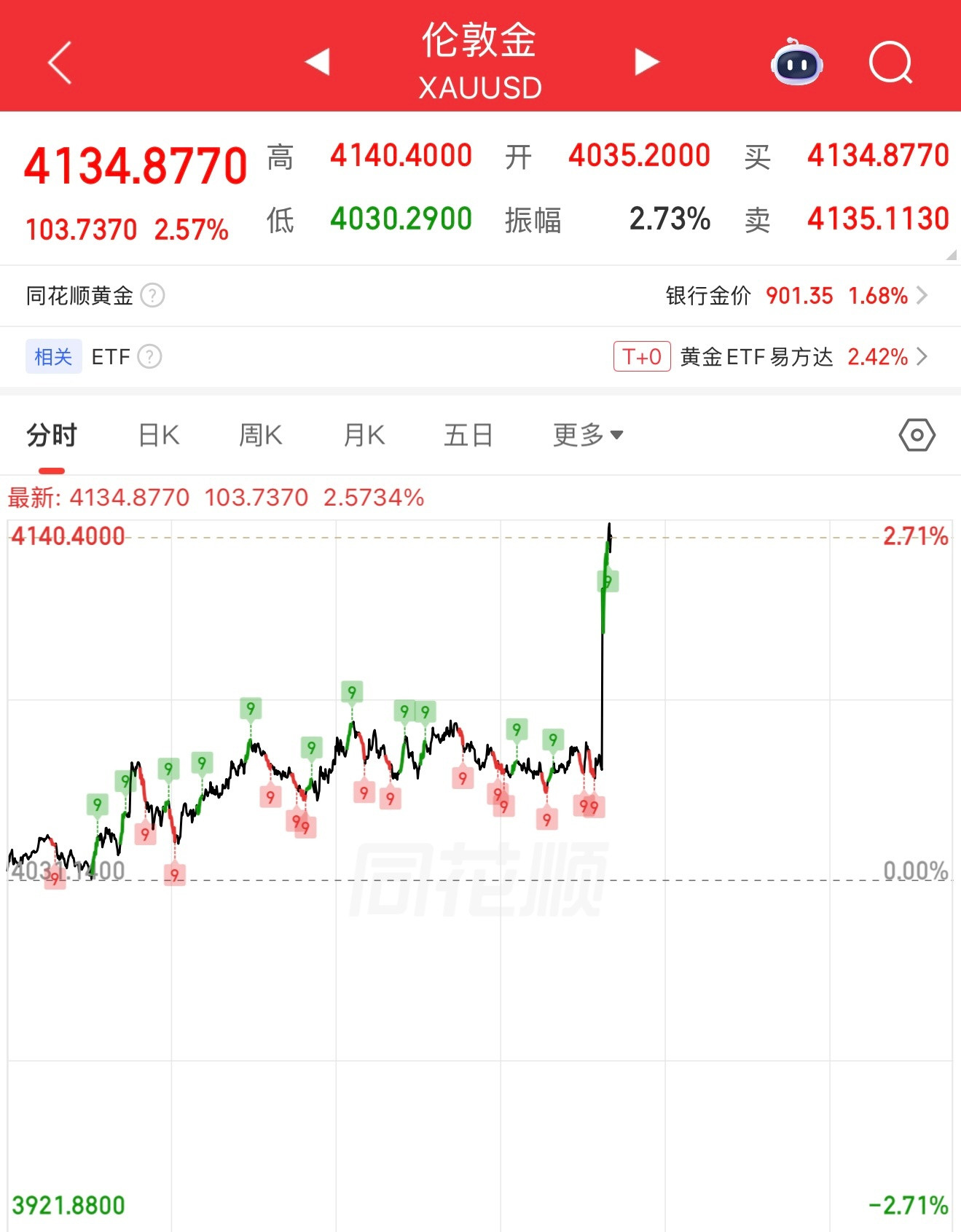

有色金属牛市已进入长期盘整阶段了?紫金矿业:10+倍2020年启动洛阳钼业:5

有色金属牛市已进入长期盘整阶段了?紫金矿业:10+倍2020年启动洛阳钼业:5,6倍2024年启动湖南黄金:4倍2024年启动山东黄金:3倍2025年启动中金黄金:4倍2023年启动兴业银锡、白银有色、湖南白银、华钰矿业.......基本都是5倍以上了!但是全球资产荒的情况下,市场或许常忽视估值的本质:PE差异背后是利润增长的预期差。20PE到10PE需利润翻倍,但估值核心取决于企业未来自由现金流的折现能力,同时受流动性与市场情绪影响。以黄金、铜为例:去年金价~800元/g(伦金3450美元/盎司)、铜价~8万/吨(伦铜9950美元/吨),而今年金价冲高至5600美元/盎司、铜价突破14000美元/吨,即便回撤40%/30%至去年均价,仍隐含对通胀与紧缩的过度恐慌——实际降息周期未变,且铜供需已质变:未来5年供应增速仅1.6%远低于需求,长协价锚定11000美元/吨,铜价中枢上移且难破万关口。因此,悲观假设下金价800元、铜8万/吨时,紫金矿业利润仍可达650亿(含锂板块),对应14PE显著低估。资源股估值分野在于成长性:传统周期股(如中石油、神华)产量停滞,沦为价格波动红利股,故PE受限;而紫金具备α优势:成本护城河:低生产成本支撑价格波动韧性;产量高增确定性:未来5年15%年化产量增长,打破周期股天花板。因此,其估值应以成长股PEG定价而非价值股息率逻辑——对标无增长资源股10PE,紫金需给予20PE合理溢价,反映利润与营收的确定性增长预期。简言之,市场若仅聚焦价格波动,却忽视其“成本+扩张”双轮驱动的成长属性,将显著低估其价值。