标签: 联邦基金

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早

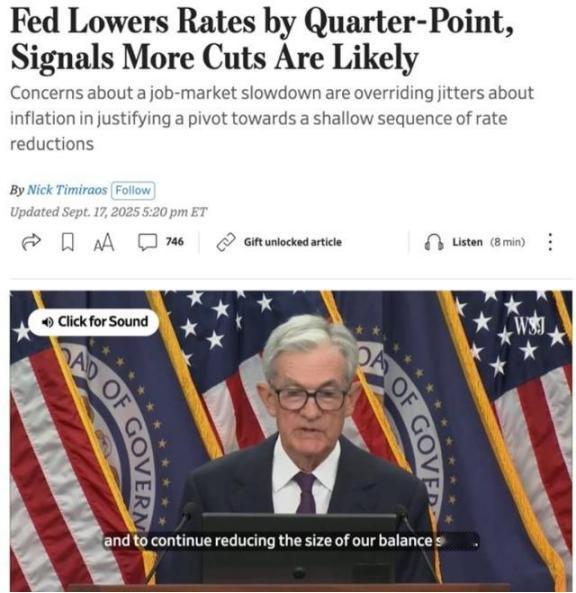

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。中国持有美债确实在下降,但现在已经不是7800亿美元水平。美国财政部TIC数据显示,2026年3月中国内地持有美债6523亿美元,2月还是6933亿美元,2025年3月则为7654亿美元。也就是说,7800亿美元更接近早前的说法,而不是2026年5月能使用的最新口径。日本同期持有约1.19万亿美元,英国约9269亿美元,依然是美债海外买家中的重要角色。真正让美国难受的地方,在于它欠的钱越堆越高。美国国会联合经济委员会更新的数据写得很直白,截至2026年5月5日,美国总债务已经达到38.91万亿美元,其中公众持债31.26万亿美元,一年之内增加2.7万亿美元,平均每秒增加约8.55万美元。这个速度放在任何一个国家身上,都会让财政管理变成一件越来越沉重的事。美国过去敢大量发债,是因为全球都把美债当成“压舱石”。美元结算、金融霸权、军事同盟、全球避险资金,这些东西凑在一起,支撑了美国长期借钱的底气。可问题是,底气不等于无限信用。美债规模越大,利息开支越高,美国政府每年就要拿出越来越多的钱去付债务成本,留给基建、产业、民生、科技竞争的空间自然被挤压。美债不是没人买,而是美国越来越需要买家用更高收益率来换信心。这时候再看中国减持美债,就不能只理解成一次普通的资产调整。中国内地从2025年3月的7654亿美元降到2026年3月的6523亿美元,幅度并不小。另一头,中国央行黄金储备仍在增加,世界黄金协会5月更新提到,中国央行到2026年4月已连续18个月增持黄金,官方黄金储备达到2322吨。这个动作背后其实很清楚,中国正在让外汇储备结构更稳一些,不能把安全感过度押在单一美元资产上。有人会问,中国如果继续卖,美债市场真没人接吗?也不能这么绝对。美国国内养老金、基金、银行、保险公司,日本、英国、欧洲资本,都可能继续配置美债。可问题在于,接得住和愿不愿意低价接,是两回事。如果收益率不够诱人,市场不会无条件替美国财政买单。如果收益率被迫走高,美国借钱成本又会继续上升。美国现在的麻烦正卡在这里,想让债好卖,就得给更高利息;想压低利息,就得有人稳定买入。美联储迟迟不降息,公开理由当然不是等中国抛售美债。2026年4月FOMC会议后,美联储把联邦基金利率目标区间维持在3.5%至3.75%,官方说法仍是要观察通胀、就业和金融风险。这个说法不能随便改写成“美联储正在暗中等中国卖债”,因为公开文件没有这么讲。可从市场逻辑看,美联储确实不敢轻易把降息牌打完,它必须给自己留一点政策空间。美联储并没有完全退出美债市场。2025年12月,美联储已经宣布购买短期国债以维持准备金充裕;2026年4月的操作安排也继续提到,通过公开市场操作维持利率区间,并开展隔夜回购等工具。这些安排不等于新一轮大水漫灌,但它们说明,美联储一直在给金融系统准备流动性垫子。所以,标题里的“美联储巴不得中国早点抛售美债”,更像是一种带情绪的概括,而不是可以直接当成事实的判断。它真正点中的,是美国债务体系的软肋。假如美债市场真的因为大额抛售出现剧烈波动,美联储很难袖手旁观,因为它要维护的不只是债券价格,还有美元信用和美国金融市场的秩序。到那个时候,美联储出手买债,就可以披上“稳定市场”的外衣,而不是赤裸裸替财政赤字兜底。

【金价震荡还能入场吗】专家称金价较大概率重新突破前高2025年以来,国际金价接

【金价震荡还能入场吗】专家称金价较大概率重新突破前高2025年以来,国际金价接连突破历史高位,伦敦金从去年初约2600美元/盎司一路攀升至今年1月的历史峰值,随后出现大幅回调与宽幅震荡。剧烈的波动之下,投资者既心动于黄金的长期涨势,又焦虑于追高的风险。现在还能入场吗?未来6到12个月,如何看待金价的中枢和波动区间?金价建信基金数量投资部基金经理朱金钰:从技术面来看,我认为国际金价目前的中枢大概在4700到4800美元。从历史数据回测来看,在假设CPI不变的情况下,美国联邦基金利率每变动100个基点,国际金价大约对应400美元的波动。换言之,如果美联储未来6到12个月降息50个基点或者加息50个基点,国际金价对应的波动顶部可能在5000美元附近,底部大概在4500美元附近。我更倾向于认为,金价大概率能冲到5000美元以上,甚至到5100、5200美元。因为即使被提名美联储主席的凯文·沃什最近表态要缩表,但美国债务水平这么高,又面临中期选举,缩表大概率难以真正落地。未来美联储利率更可能是不变或下行,而通胀上行带动实际利率走低,这样金价就有望冲击5000美元以上。山东黄金集团交易中心首席分析师姬明:当前市场相对谨慎,原油价格高企使得美联储短期内难以释放明确的降息信号,宽松交易的叙事需要时间消化。但从6到12个月的维度看,那些基于全球秩序重构、去美元化趋势的配置型资金并没有离场,只是被短期事件扰动了节奏。随着不确定性逐步被消化,需求和央行购金有望重新回归,金价有较大概率重新突破前高。(21世纪经济报道)

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。外界还在反复炒作“美联储等着中国抛美债,好顺势低价接盘”,这话听着像高明布局,其实更像把美国的被动处境硬说成主动谋划。按目前可检索到的美国财政部月度表,中国大陆持仓最新为2026年1月的6944亿美元,较2025年1月的7608亿美元少了664亿美元,但这是一年内缓慢下调,不是掀桌式砸盘。真正拴住美联储手脚的,也不是中国,而是通胀和预期。3月18日FOMC继续把联邦基金利率维持在3.5%到3.75%,而2月核心PCE同比仍有3.0%,离2%的目标并不近。在这种背景下,任何会重新推高长端利率、扰乱债市定价的动作,都会让美联储更难收场,所以它首先求的是“稳”,不是“等谁砸盘”。再往深处看,美国现在最怕的不是便宜没捡到,而是融资链条被震松。4月13日美国总债务已达38.95万亿美元,2025财年联邦利息支出已到9700多亿美元。债务规模这么大,市场收益率只要再往上蹿一点,财政、企业债、住房按揭就会层层传导。因此,美方真正依赖的是持续有人接债、价格别失真,而不是盼着谁先把桌子掀了。很多人还忽略了一点,中国今天仍是美国国债第三大海外持有方,排在日本和英国之后。日本2026年1月持有1.2253万亿美元,英国8953亿美元,中国6944亿美元。这个格局本身就说明,美债市场需要的是多方分散承接,不存在某一家随便吐出几千亿美元,别家就能轻松无痛吃下的童话。如果美联储亲自下场大量承接,那就不是“精准收网”,而是另一种形式的宽松回潮。问题在于,它一边压着通胀,一边又要用资产负债表去托债价,这套动作本身就是互相打架。市场一旦意识到美国只能靠更强央行介入去维持债市稳定,先受冲击的恰恰会是美元信用,而不是中国。这是金融逻辑,不是口号对撞。中国这边的动作,放到现实里看,更像外储结构优化,而不是短线情绪发泄。3月末中国外汇储备为3.3421万亿美元,同时央行黄金储备已连续17个月增加,至3月末达到7438万盎司。这说明中国不是要靠一次性抛售制造震荡,而是在保留流动性的同时,把安全性、独立性和抗制裁能力一点点往上抬。未来几年真正决定胜负的,不是谁喊得凶,而是谁能在高债务、高利率和信用重估并存的环境里,更稳地熬过去。

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。表面上,美联储宣称紧盯通胀数据,但骨子里,它关注的是“长端别失控、财政别穿帮”。过早降息,看似是刺激经济,实际上会引发市场对长端债券收益率的焦虑。短期利率便宜了,但长期国债的利息成本可能飙升,财政负担随之加重。因此,美联储维持3.5%至3.75%的联邦基金利率,实际上是一种战略上的耐心——它在等待一个合适的市场借口,让自己可以体面地介入美债市场,而不是仓促行动导致财政赤字雪上加霜。中国减持美债的节奏,让华盛顿感到紧张并非偶然。2026年1月,中国持有美债6944亿美元,较2025年1月的7608亿美元明显下降。这种结构性的慢性减持,显示中国在主动调整储备,从单一美元债向多元化组合转变,追求抗制裁、抗波动的稳定策略。华盛顿的焦虑,不在于中国一次性抛售的冲击,而在于这是一种持续的、可预测的压力——每一次减持都是对美国财政弹性的一次小测验。很多人以为,中国一卖,美债就没人接手,这是过于简化的想法。现实是,日本、英国以及各类基金、银行的资产负债表,甚至纽约联储明确要求的一级交易商,都能承担这些拍卖份额。真正的难点在于谁愿意长期承接美国逐年扩大的债务缺口。临时搬运与长期埋单不是一回事,这也是美联储不急于降息、而选择耐心等待的根本原因。美联储真正等待的,是一个“名正言顺”的介入理由。一旦外部减持、拍卖承压、期限溢价上行同时出现,它就可以以“维护市场功能、补充准备金”为名重新扩表。表面上,这只是流动性操作,但背后实际上是稳住美国财政融资天花板。降息只是前台动作,谁来替38万亿债务体系稳住后场,才是后台真正的戏。这场博弈的核心,是美联储如何利用中国的减持行为创造“叙事”,从而稳住债务市场,同时保持经济软着陆的表象。它不怕中国卖债,而怕没有合适的理由去托市。有了外部减持这个故事,美联储就能合法、合理地扩大国债购买,在维护市场稳定的同时,为财政腾出缓冲空间。总的来说,这是一场长期战略的耐力赛:中国慢慢减持,美联储稳稳接盘,降息与否只是表演,真正的重心是如何稳住美国庞大的债务体系。这种操作不仅显示出美联储对市场心理的精准把握,也暴露出美国财政的脆弱底层结构:没有外部“借口”,38万亿债务体系的稳定就无法轻易保障。这就是美联储迟迟不降息,却又“巴不得中国快点卖”的真正逻辑——耐心等待,不仅是策略,更是一种必要的生存艺术。

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。中国持有的美国国债,这些年一直在调整。根据美国财政部公布的最新数据,到2025年12月底,中国大陆持有的美债规模降至6835亿美元,到了2026年1月又回升到6944亿美元。比起2013年那个1316.7亿美元的峰值,现在差不多腰斩了。从2018年开始,中国连续多年净卖出美债,规模逐步优化,这不是一时冲动,而是储备管理走向多元化的自然过程。七八千亿的体量,放在国际金融舞台上,确实不是小事,很多经济体一年的产出都未必赶得上。日本目前是美债最大持有者,但自家经济压力不小,日元走势波动,难以大举增加仓位。英国等欧洲持有者,也面临各自的财政和地缘考量。其他投资者,包括华尔街机构,在计算回报和风险时,动作都比较谨慎。市场上真能稳稳消化这么大规模资产的买家,选项并不多。这时候,如果抛售节奏加快,美债价格可能面临下行压力,收益率相应上升,进而传导到房贷、企业融资等各个环节,金融市场的稳定性会受到考验。美联储这边,联邦基金利率目标区间维持在3.5%至3.75%,3月份的会议上再次决定保持不变。公开理由是经济活动扩张步伐稳健,就业市场表现尚可,但通胀仍有些许压力。实际操作中,高利率环境让资金更多停留在银行体系内赚取利息,市场流动性受到一定约束。美联储官员反复强调,政策将依据数据演变,平衡风险。如果外部抛售压力增大,他们就有空间以维护市场稳定的名义介入,通过公开市场操作购买相关资产,把部分债务从外部转向内部安排。这样一来,美元流动性的主导权也能更集中在美国体系内。中国在调整美债持仓的同时,稳步增加黄金等其他资产配置,外汇储备结构更加均衡。这体现了维护金融安全的务实态度,避免过度集中于单一资产。双方在金融领域的互动,牵动全球资金流向,每一步都影响国际货币体系的平衡。中国坚持走自己的路,推进高质量发展,金融开放稳步扩大,在复杂环境中保持战略定力。美联储的政策路径,则继续依赖数据,应对国内通胀和增长的矛盾。这场围绕美债的调整,反映出大国在金融领域的博弈。中国减持美债,不是简单抛售,而是优化配置、降低风险的主动选择。过去持有大量美债,为全球金融稳定贡献了力量;如今逐步多元化,同样是负责任的表现。美联储维持较高利率,或许有多种考虑,但市场总在猜测是否在等待某个临界点,好顺势行动。现实中,全球经济相互联系,谁也离不开谁的稳定。

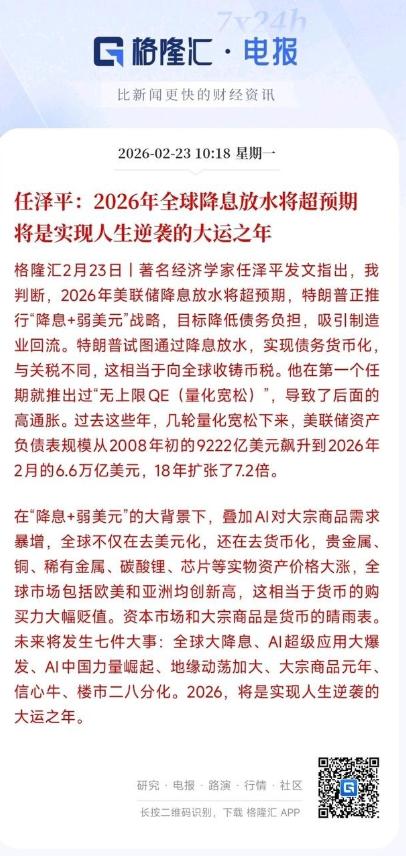

经济学家认为:2026年将会是资本市场大放水的一年,普通人要实现逆袭就要把钱换

经济学家认为:2026年将会是资本市场大放水的一年,普通人要实现逆袭就要把钱换成资产,因为大放水后,钱会变得不值钱,而资产会变得更加有价值。2026年这波放水可不是闹着玩的,全球主要经济体都在往市场里灌钱,就像给干涸的池塘开了好几个水龙头,水哗哗地往里面流。美联储在2025年连续3次降息后,2026年虽因通胀黏性放缓步伐,但仍预计降息1至2次,联邦基金利率目标区间将维持在3.50%至3.75%的相对低位,持续为市场释放流动性;日本央行尽管在2025年累计加息至0.75%,但考虑到经济复苏节奏,2026年加息步伐将极为谨慎,本质上仍保留了宽松的空间;欧洲央行则坚守4%的基准利率高位,拒绝跟随降息,为全球流动性提供了重要支撑。为什么说“大放水”时代,现金会越来越不值钱?货币超发带来的直接后果,就是物价上涨和资产升值。当市场上的钱变多了,每单位货币的购买力自然会下降。过去十年,我们已经见证了这一规律:一线城市房价翻倍、核心地段商铺价格飙升、优质股票屡创新高,而持有现金的人,财富悄悄被稀释。2026年的大放水,只会让这一趋势更加明显。经济学家任泽平在解读2026年资产趋势时就指出,全球80%的经济体都在放水,现金持有者将被收割,而硬资产持有者将受益。关键的是,大放水带来的通胀压力,会让现金的“隐形贬值”更加隐蔽。表面上看,你的银行账户里的数字没变,但实际上,同样的钱能买到的商品和服务越来越少。比如,原本100元能买的生活用品,可能因为通胀变成120元;原本能投资一套房产的资金,几年后可能只够付首付。这种隐形的财富缩水,比显性的通胀更可怕,因为它往往在不知不觉中发生,等你意识到时,财富已经大幅缩水。而资产之所以能保值增值,核心在于它是“稀缺资源”,能对抗货币超发带来的贬值压力。无论是房产、股票、黄金,还是优质的企业股权、核心地段的商铺,本质上都是有限的资源。当市场上的钱越来越多,而资产的供给增长有限时,资产价格自然会水涨船高。既然放水这么猛,为什么不直接把钱拿去消费?这里必须区分“消费”和“投资”的本质区别。消费是消耗财富,而投资是积累财富。在大放水时代,消费只会让你的财富更快缩水,因为你花出去的钱,本质上是被稀释后的货币;而投资资产,你是在持有稀缺资源,享受资产升值带来的收益。比如,你花100万买一套核心地段的房产,随着通胀和资产升值,几年后这套房产可能价值200万,甚至更高;但如果你把100万存进银行,几年后连本带息可能只有120万,而这120万的购买力,可能还不如当初的100万。当然,普通人在选择资产时,不能盲目跟风,必须选对方向。2026年的资产市场,已经呈现出明显的分化趋势,不是所有资产都能保值增值。根据权威机构的研判,2026年的优质资产主要集中在三大领域:一是与新质生产力相关的资产,包括半导体、高端装备、数字经济、绿色低碳等领域的优质企业股权,这些领域是国家重点支持的方向,也是全球科技竞争的核心,未来增长空间巨大央視網;二是高分红的价值型资产,比如业绩稳定的蓝筹股、优质债券、核心地段的商铺,这类资产现金流稳定,能抵御市场波动,适合风险承受能力较低的普通人;三是黄金等避险资产,作为全球公认的硬通货,黄金既能对抗通胀,又能对冲地缘政治风险,是资产配置的“压舱石”。很多人之所以在财富积累中失败,就是因为总是在“现金”和“资产”之间犹豫不决。大放水时代,犹豫就是最大的风险。当全球央行都在向市场注入流动性时,资产升值的窗口不会一直打开。等到市场意识到资产升值的趋势,纷纷涌入时,资产价格可能已经大幅上涨,届时再入场,成本会更高,风险也会更大。2026年的全球大放水,是时代给普通人的一次财富机遇。在这个钱越来越不值钱的时代,只有把现金换成优质资产,才能守住你的财富,甚至实现逆袭。当然,资产配置不是一蹴而就的,需要结合自身的风险承受能力、投资期限和收入情况,制定合理的配置方案。同时,要保持理性,不要盲目跟风,要选择那些有真实价值、有长期增长潜力的优质资产。