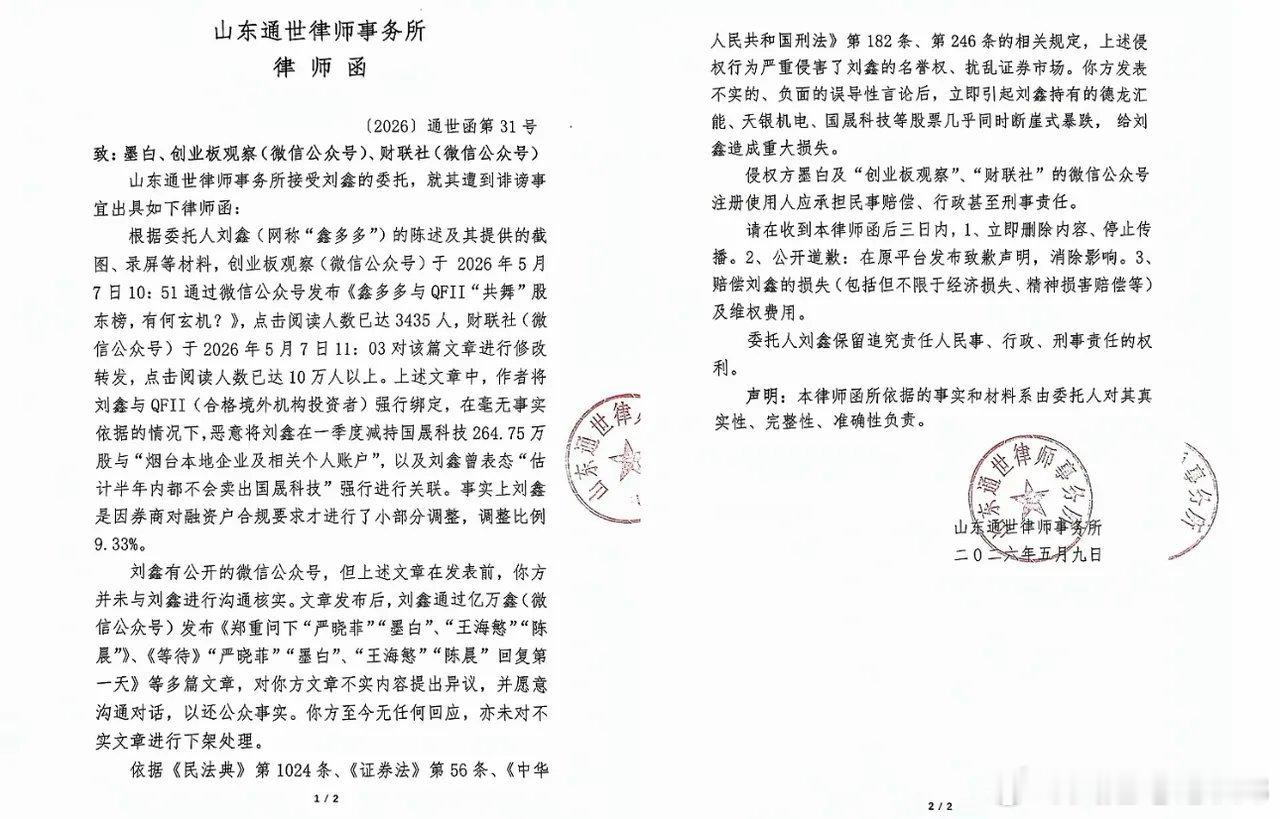

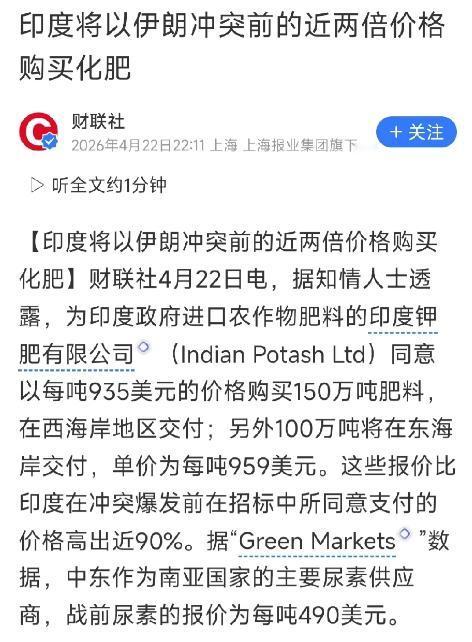

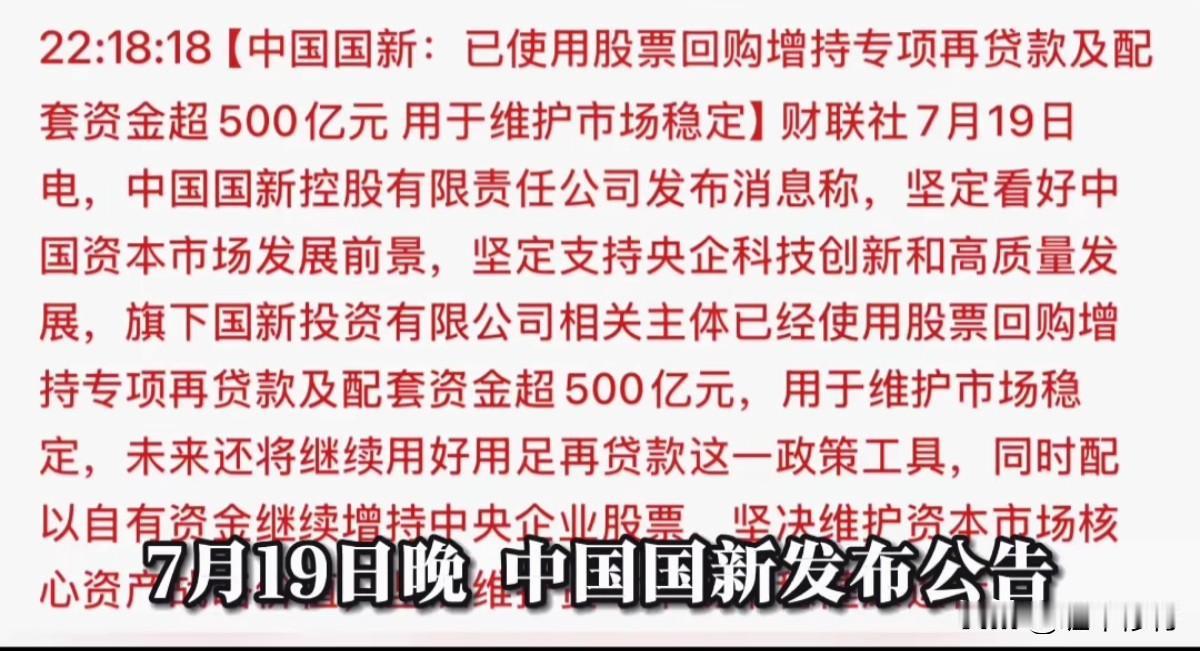

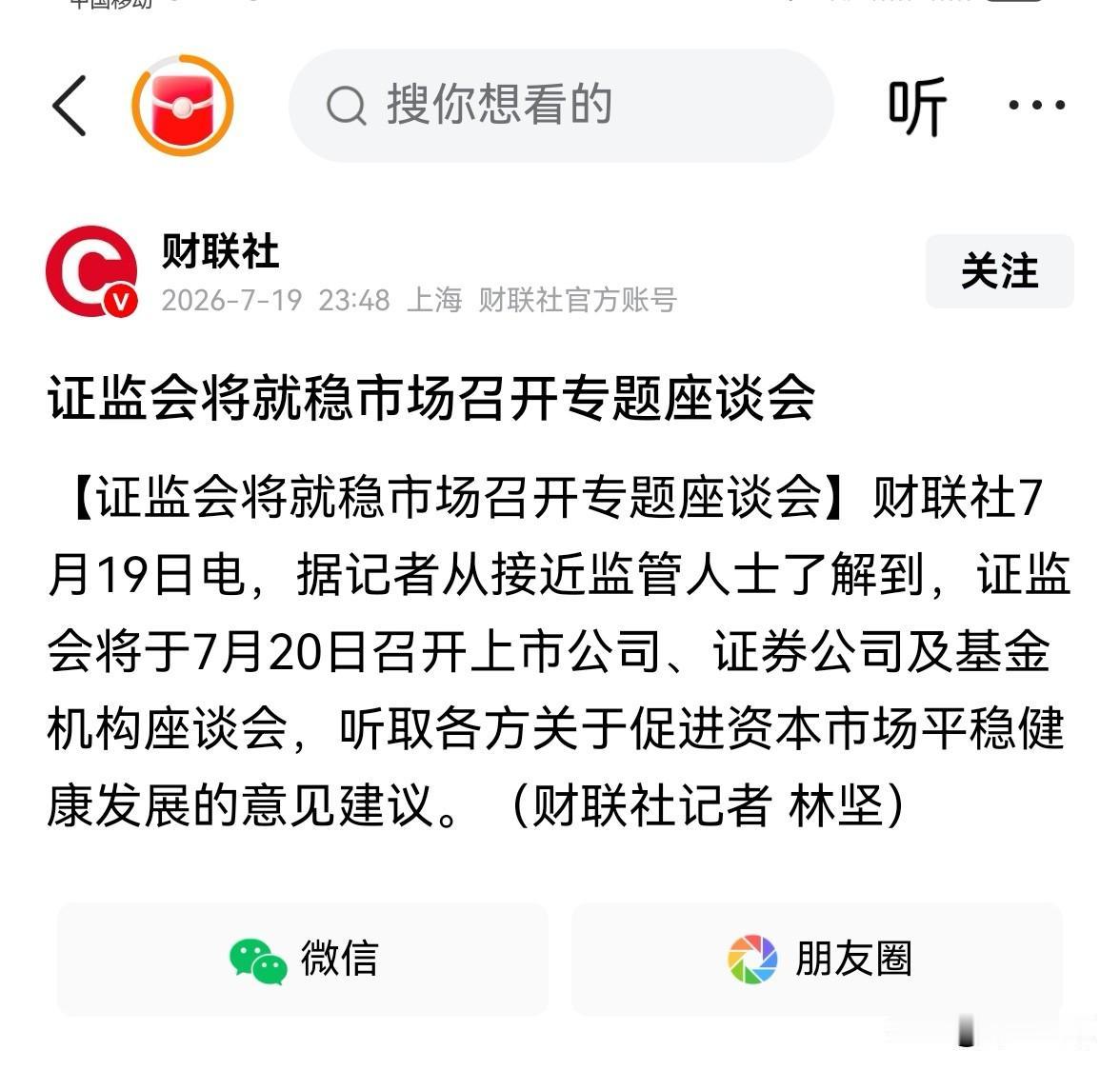

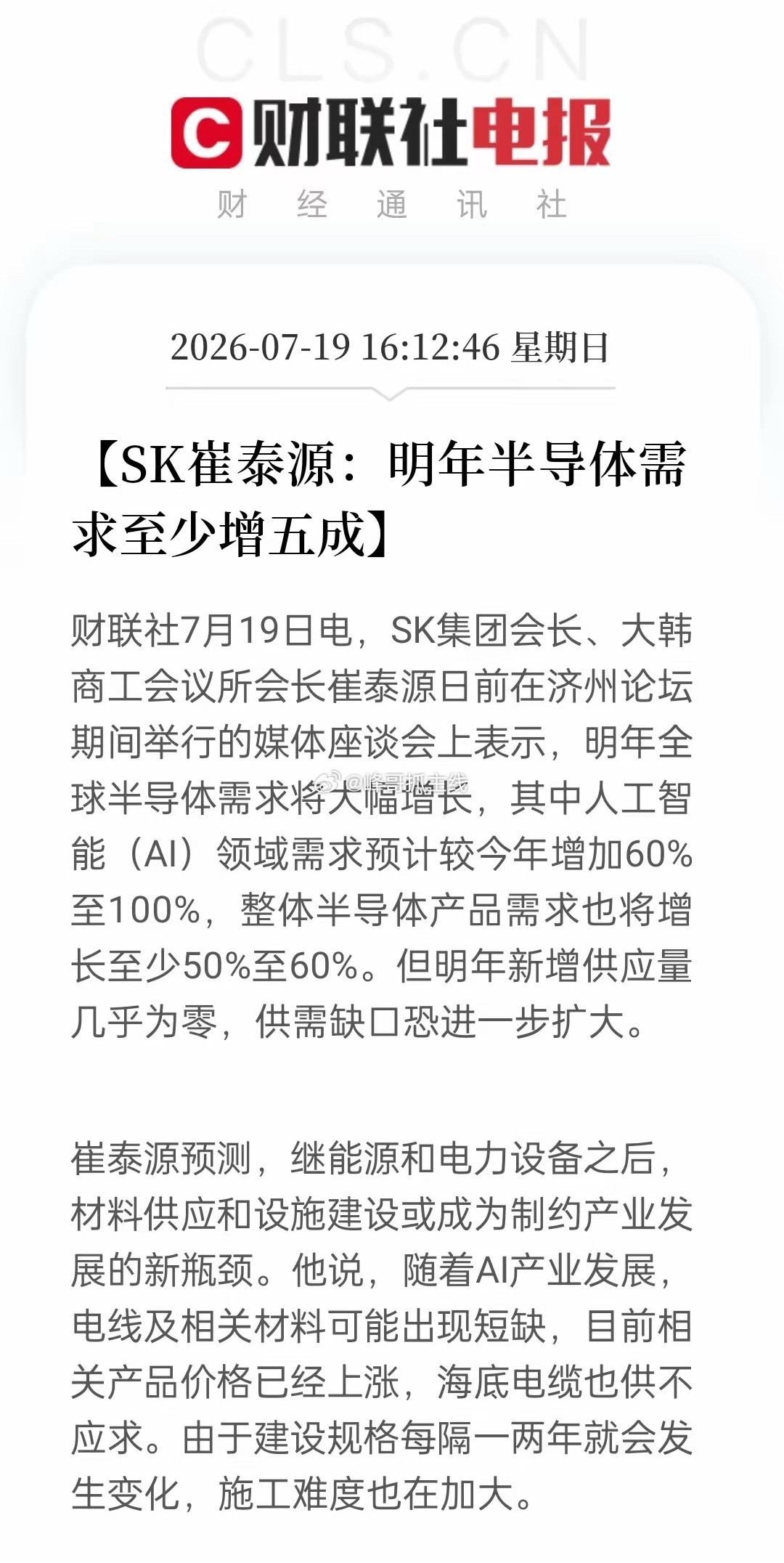

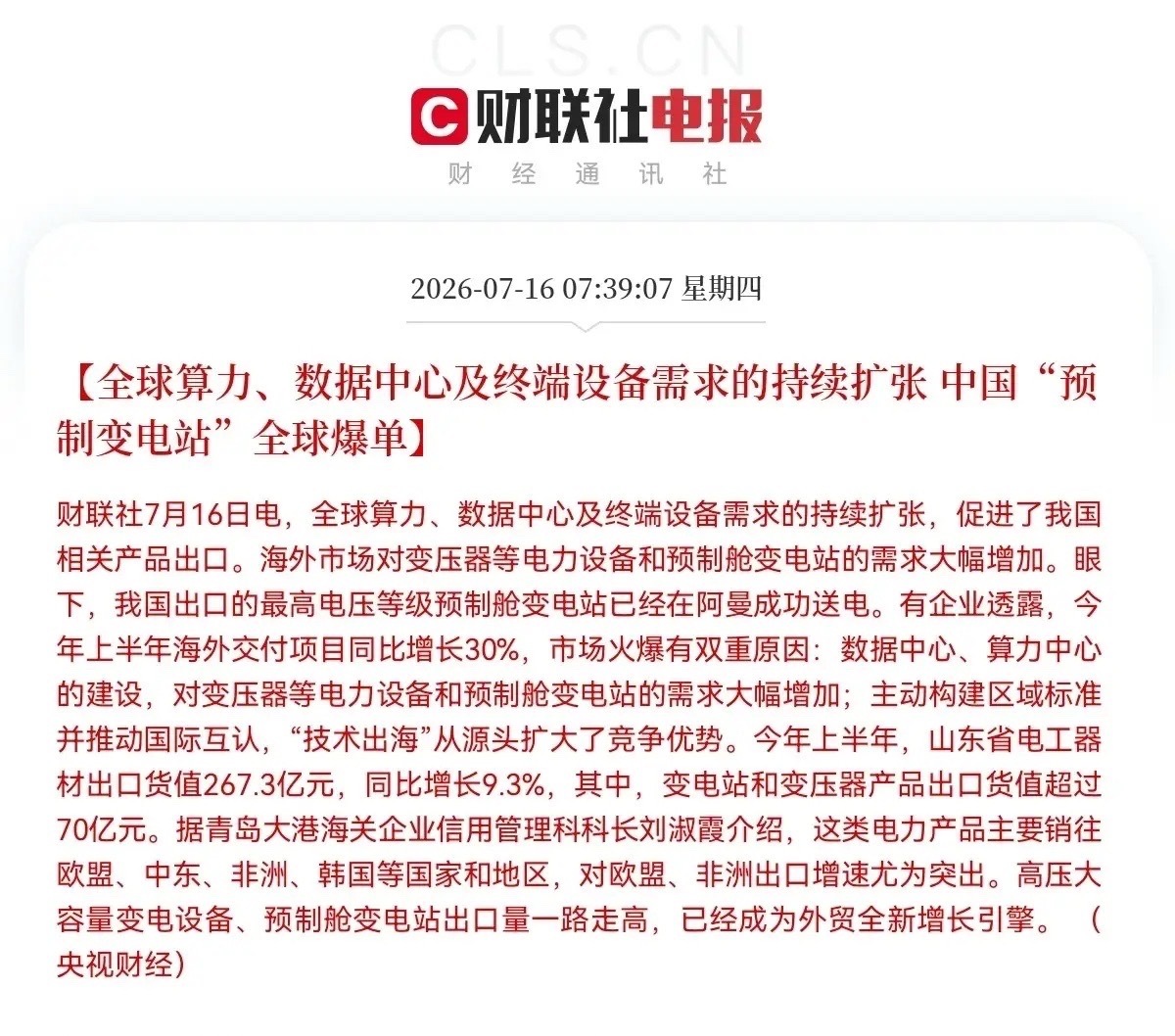

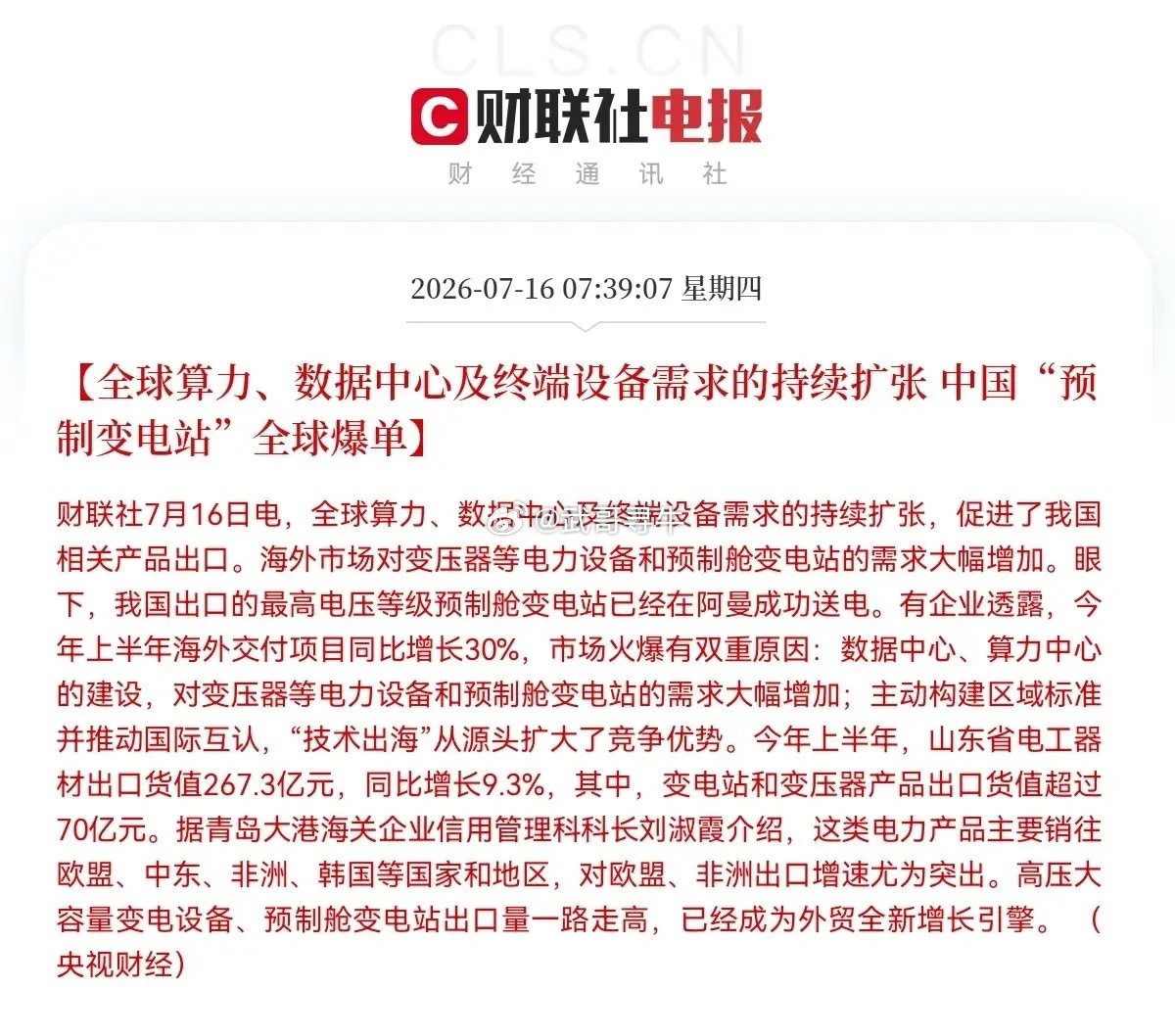

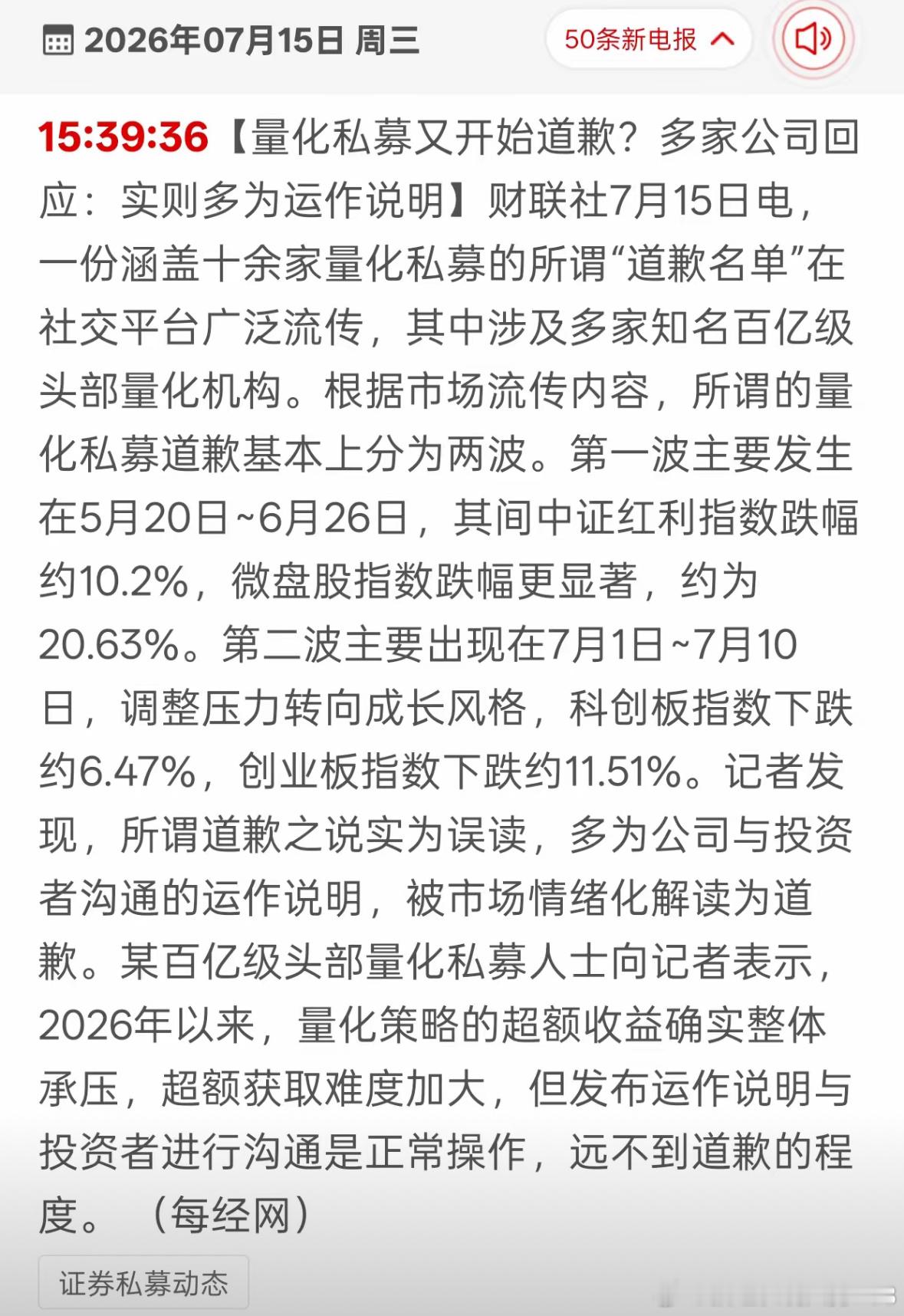

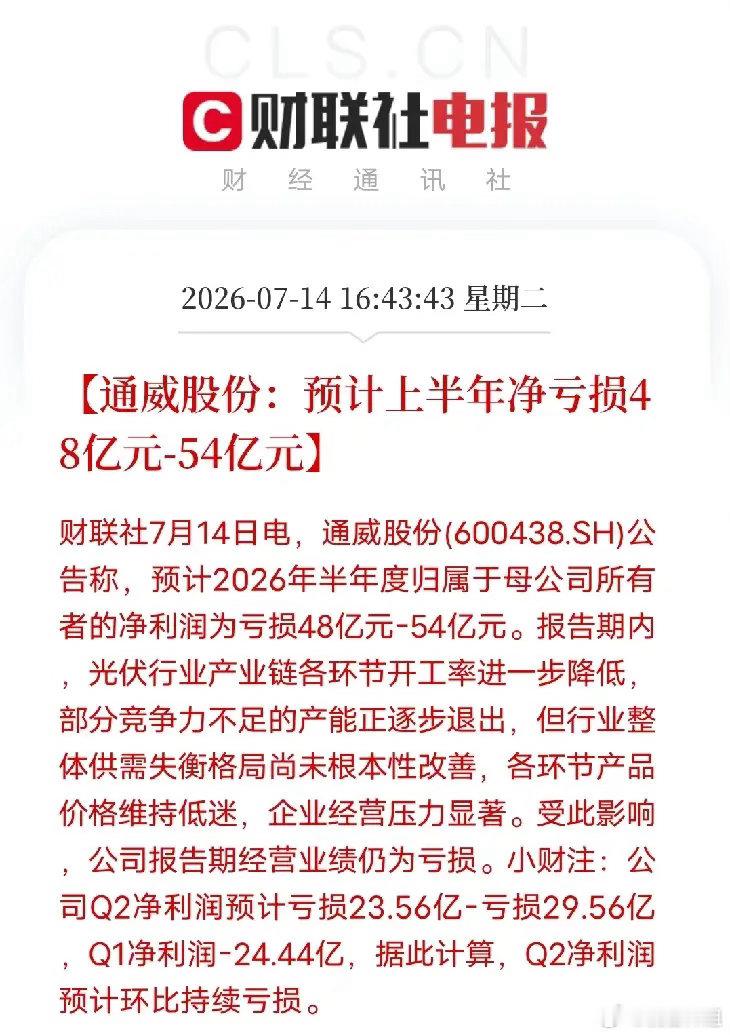

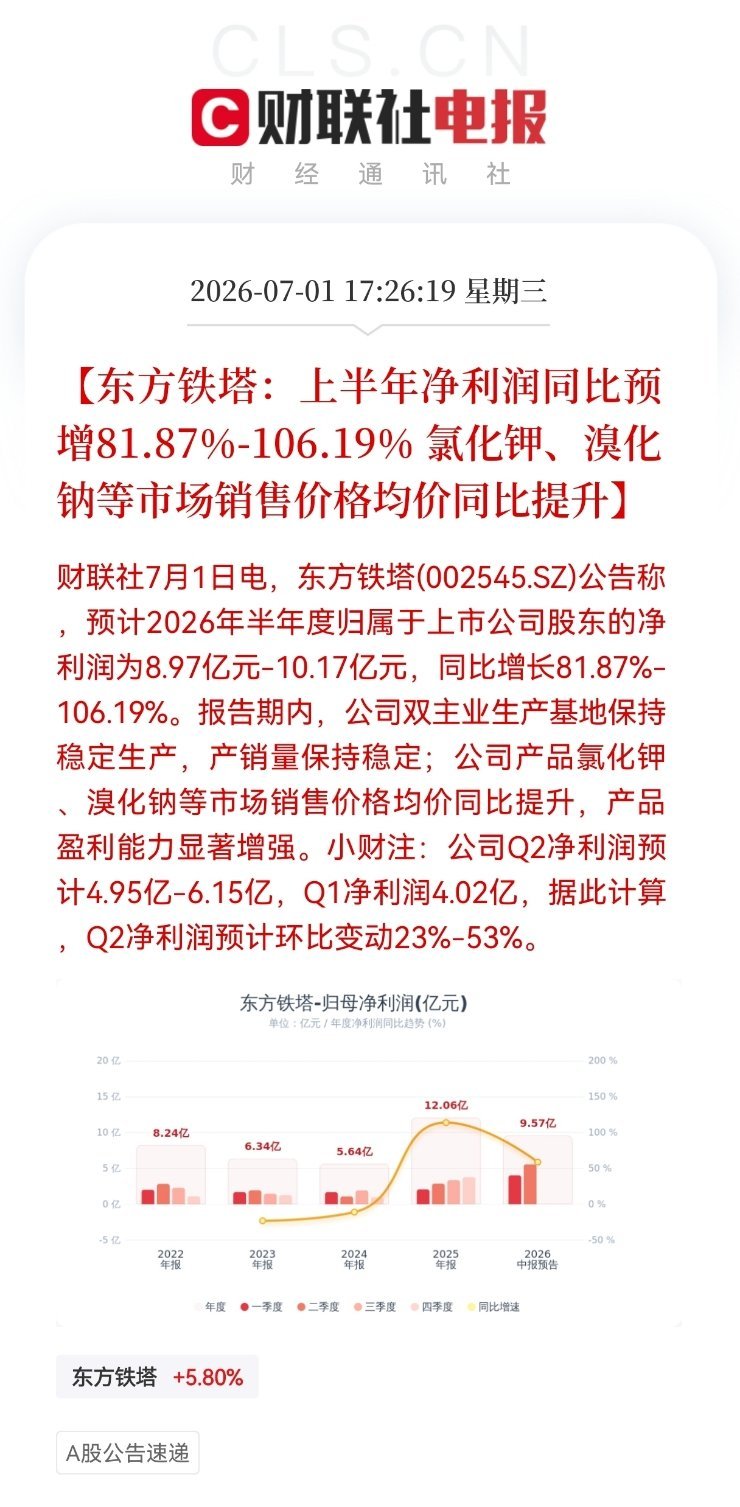

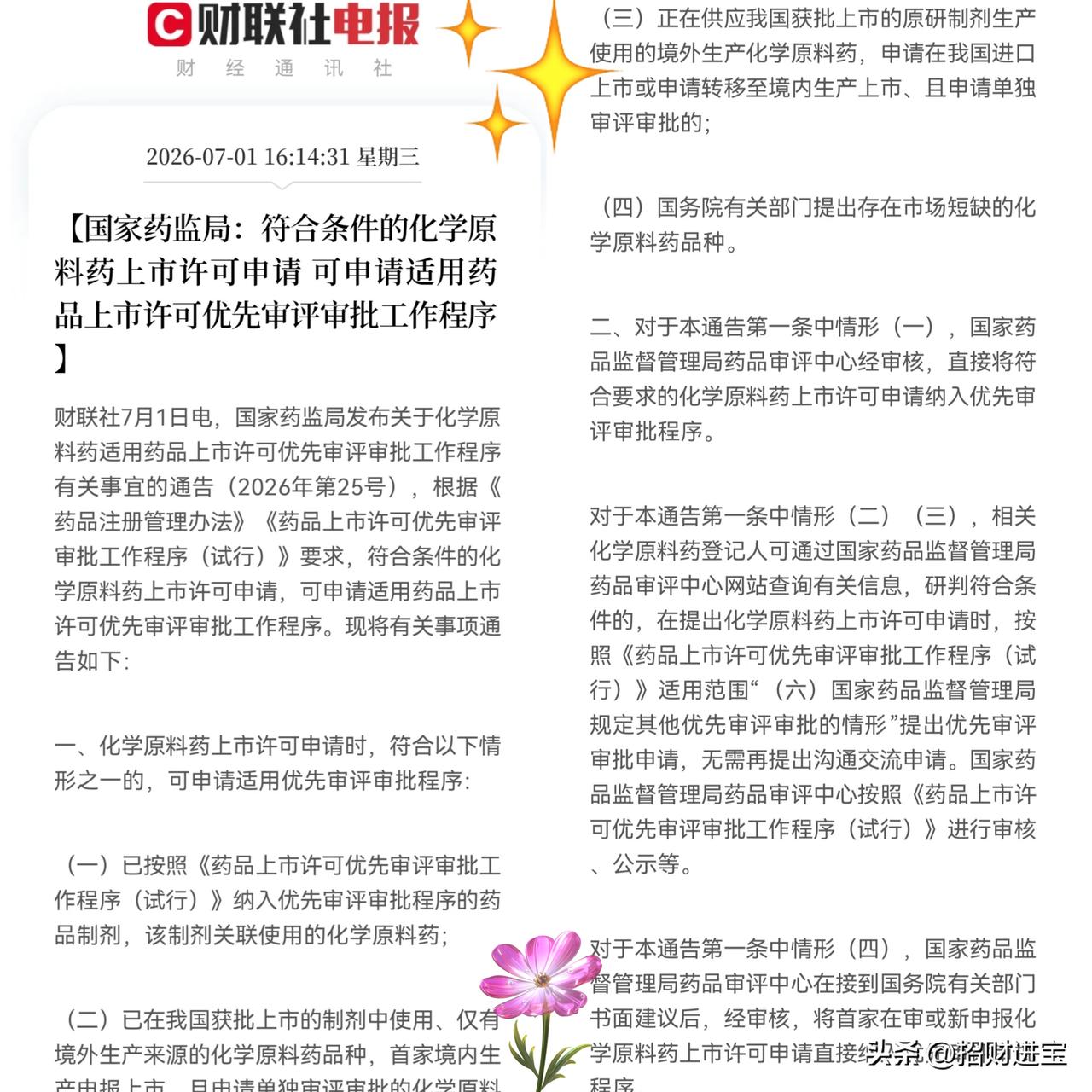

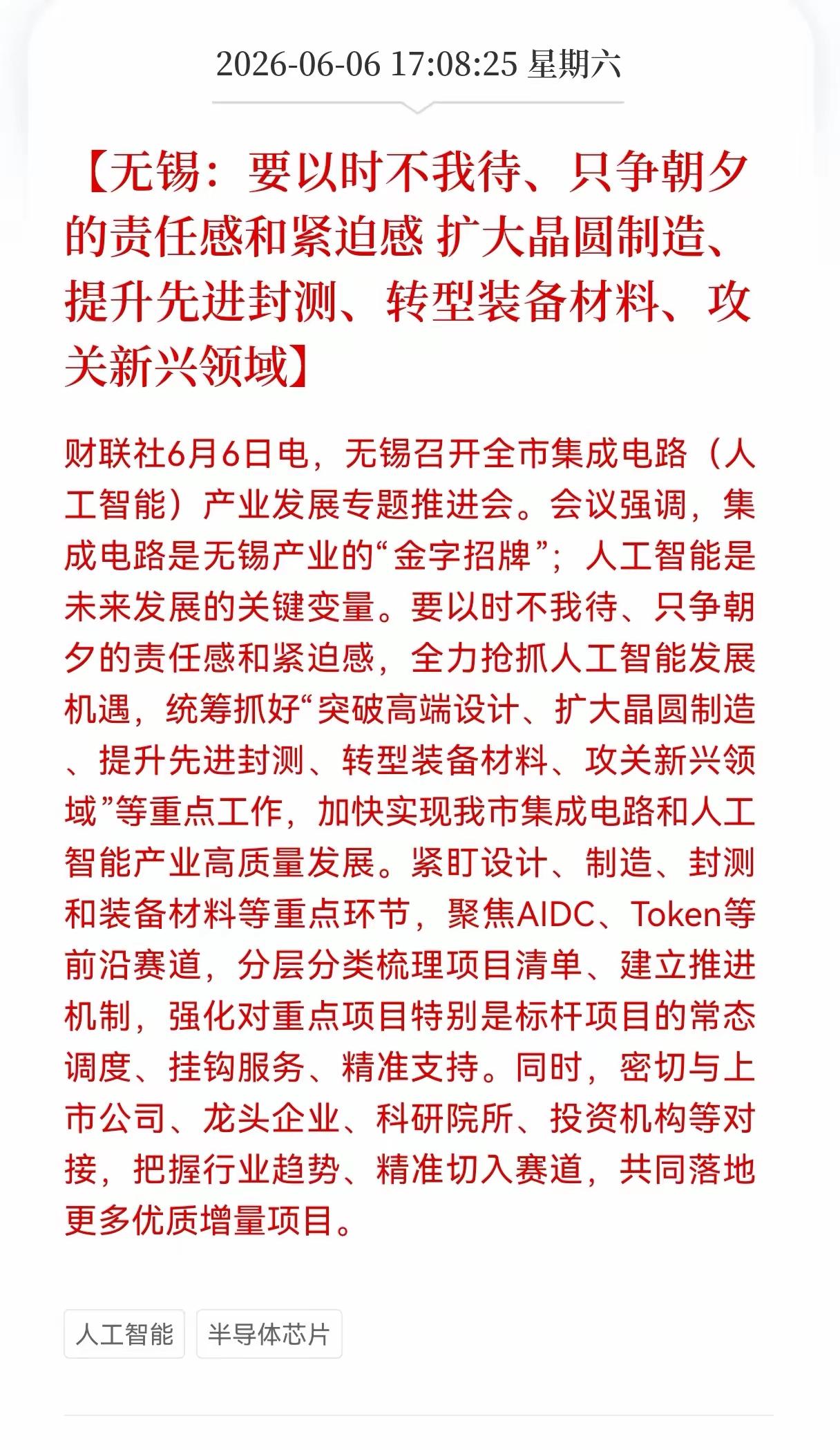

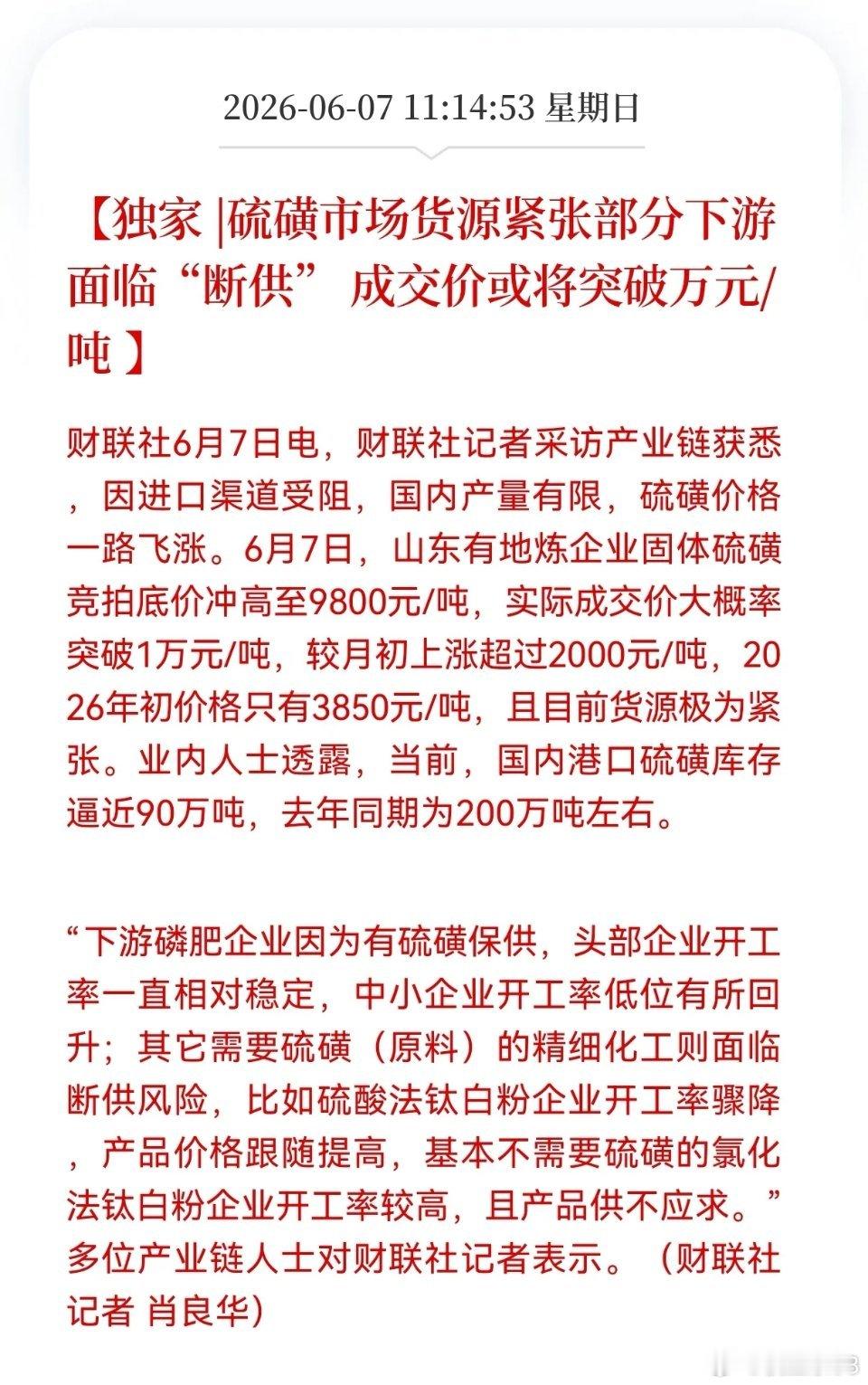

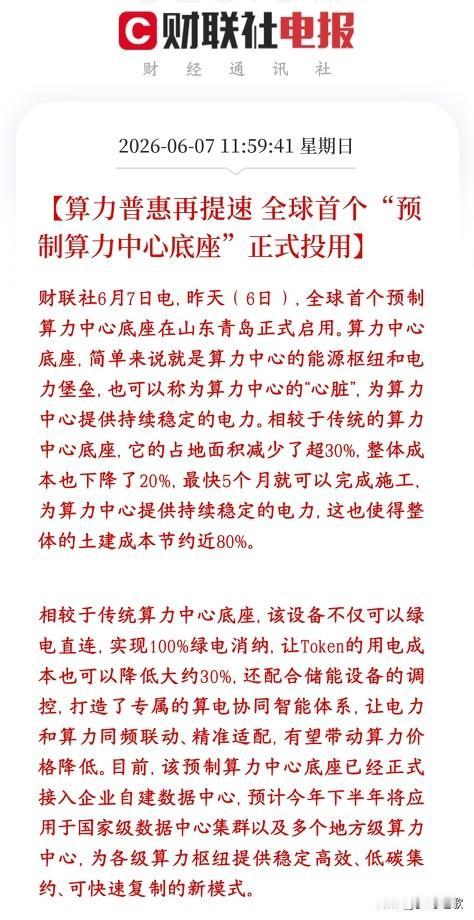

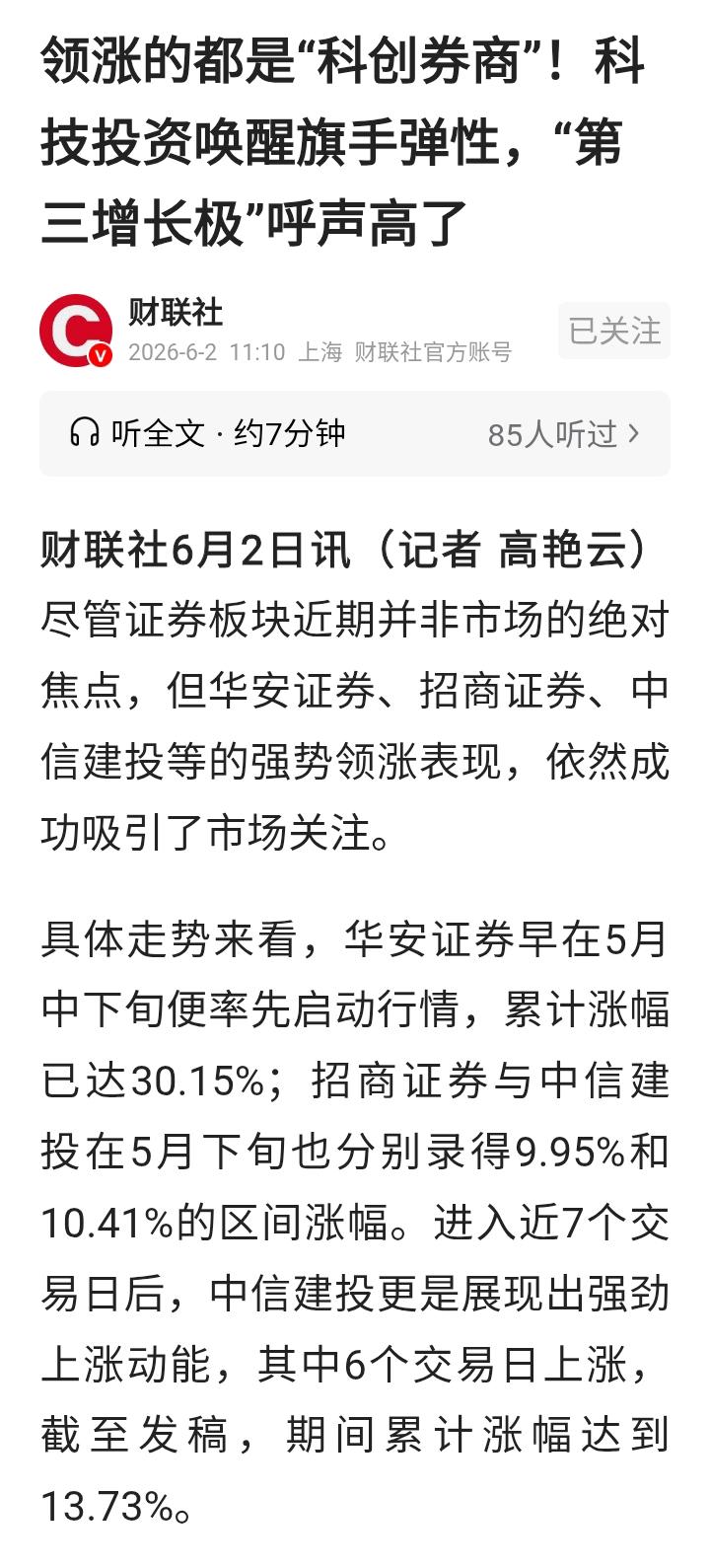

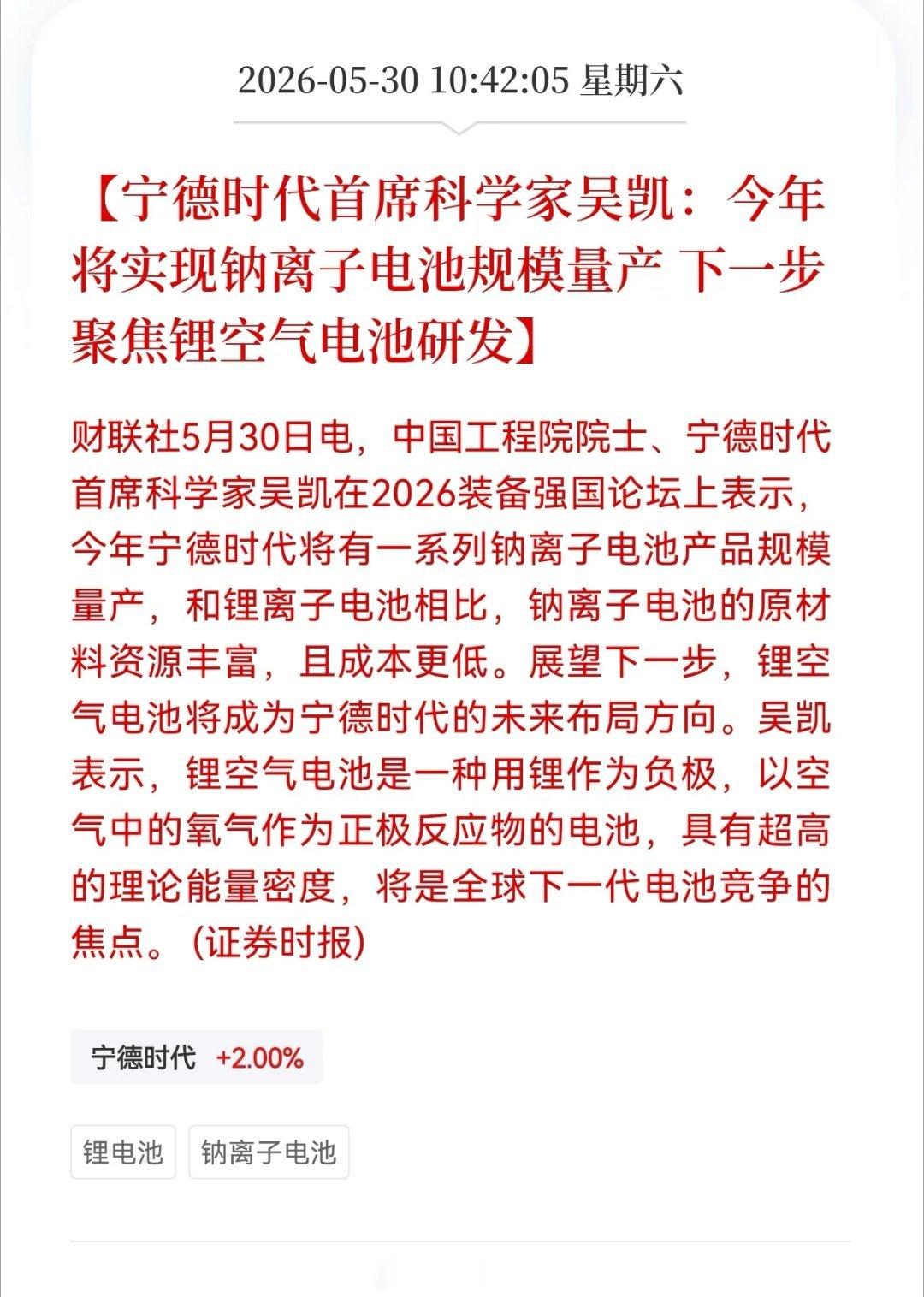

标签: 财联社

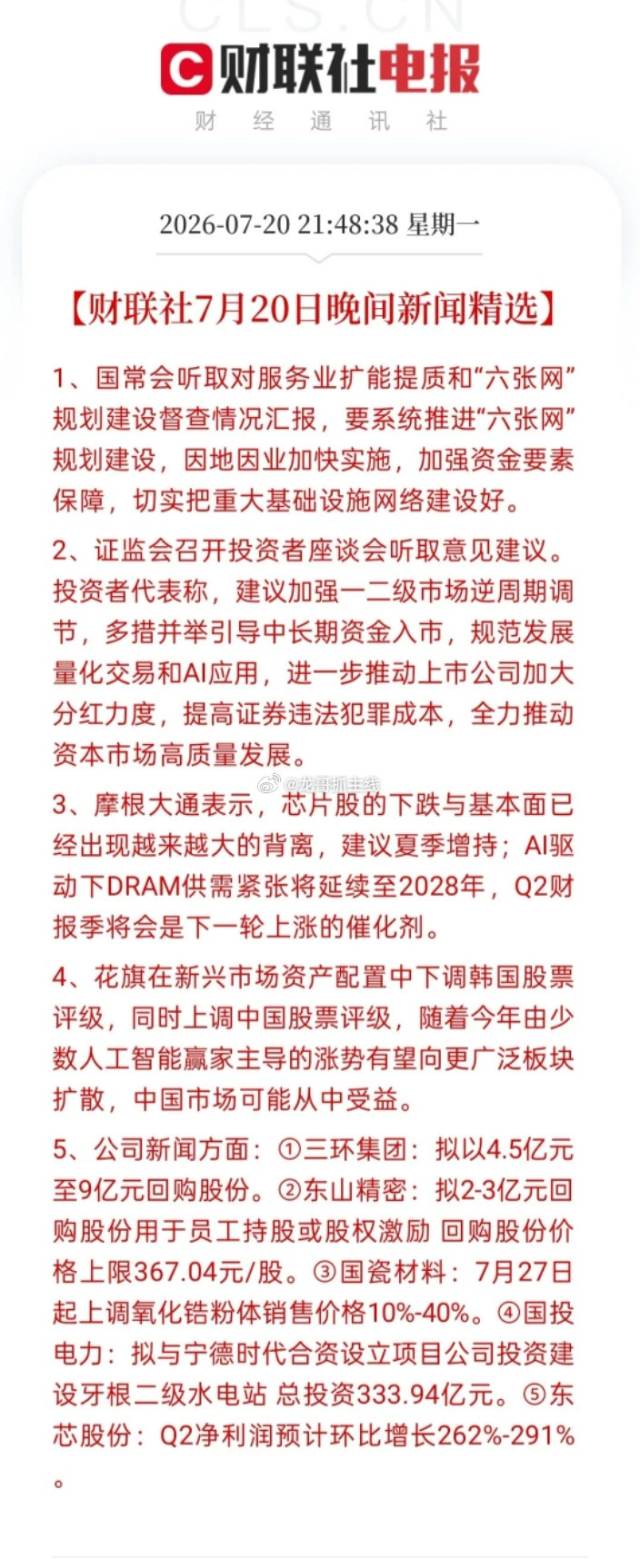

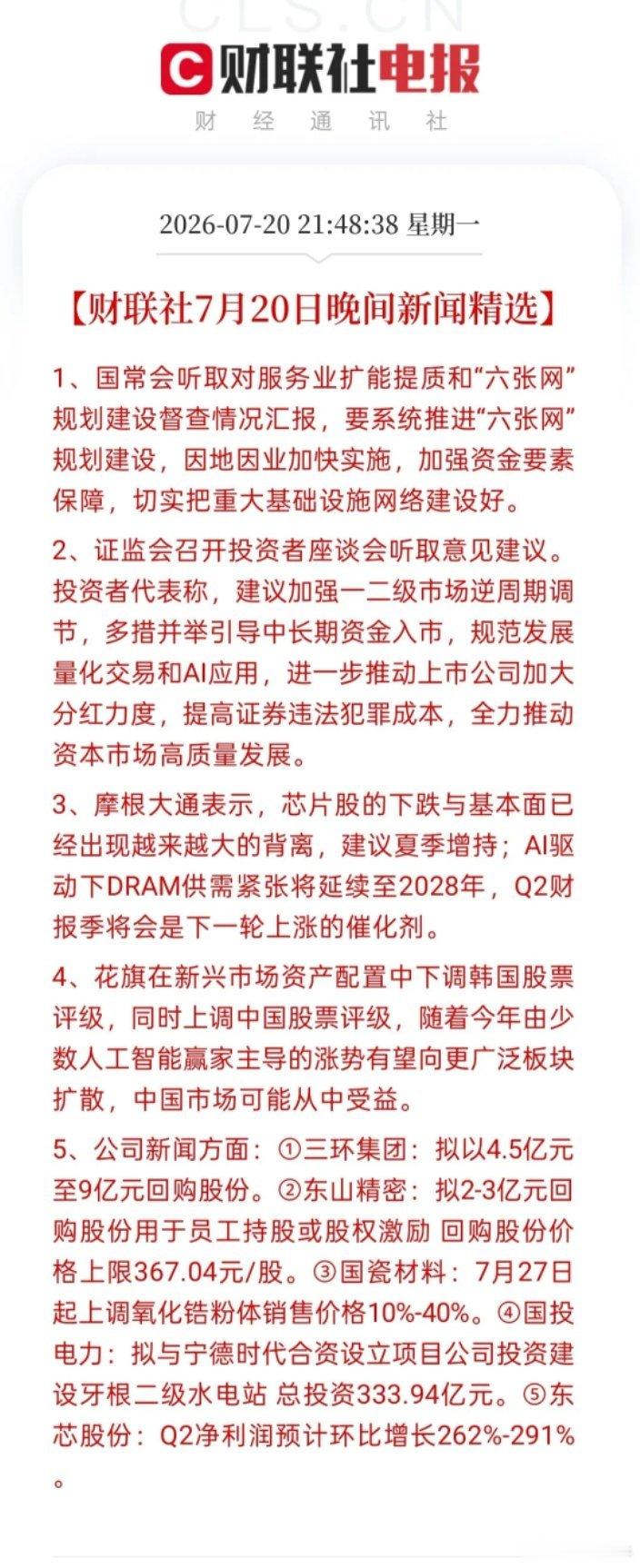

财联社7月17日电,据报道,津巴布韦矿业部长坎巴穆拉表示,政府已拒绝行业提出的将

财联社7月17日电,据报道,津巴布韦矿业部长坎巴穆拉表示,政府已拒绝行业提出的将原定于明年1月生效的锂精矿出口禁令至少推迟至3月的请求。碳酸锂期货

美国传来新消息7月14日财联社这条有点意思——美国白宫世界杯特别工作组负责人安

美国传来新消息7月14日财联社这条有点意思——美国白宫世界杯特别工作组负责人安德鲁·朱利安尼公开说,特朗普支持英格兰队夺冠,还一直盯着队长哈里·凯恩的表现看。白宫此番表态,舆论意味十足。自家球队在独立250周年的节骨眼上被比利时送回家,转头就高调喊话支持英格兰,还搬出“60年无冠”的苦情剧本,说人家夺冠是“美妙的胜利”。这温情牌打得,不知道的还以为是英格兰足总在发表贺词。可政治圈里混过的都懂,这哪是什么纯粹的体育表达,分明是充满考量的外交公关表演。特朗普盯着凯恩,可不是临时起意。这俩可是实打实的高尔夫球友,2024年底在佛罗里达棕榈滩就约过一场。凯恩那会儿还挺实诚,夸78岁的特朗普球技不错,说自己到这个岁数要能打成这样就知足了。一边是大权在握的总统,一边是扛着国家队命运的队长,球场上称兄道弟,球场外各取所需,这份人情往来,考量得十分周全。真要论足球,美国队出局后白宫这通操作就更耐人寻味了。别忘了,小组赛阶段为了给自家前锋巴洛贡取消红牌,特朗普可是亲自打电话给国际足联主席因凡蒂诺施压。那时候咋不提什么“精彩的故事线”?现在自身球队止步赛场,就搬出“美英特殊关系”作为宣传切入点,双重标准的操作格外明显。再说回英格兰,朱利安尼嘴里那“60年的痛苦”听着是挺煽情。可三狮军团的老球迷心里都跟明镜似的,这种来自美方高层的公开看好,比任何对手的严防死守都容易给球队增添压力。世界杯打到现在这个份上,靠的是硬碰硬的实力和命硬的运气,哪是一句“白宫看好你”就能保送决赛的?这顶高帽戴上去,凯恩的脚底下怕是得更沉。特朗普这步棋,明面上是支持,骨子里还是在为本国挽回舆论尴尬。美国队既然没能走远,那就把目光放在最能吸引眼球的流量身上。凯恩作为英格兰头牌,自然成了这轮外交宣传里最合适的切入点。什么足球纯粹不纯粹,在华盛顿政坛人士眼中,世界杯也是面向全球的展示平台,能够收获舆论关注度与政治好感,远比单纯赛场胜负更受看重。说到底,英格兰要是真被这通高调表态扰乱竞技节奏,那才是落入舆论圈套。白宫这套转移大众焦点的公关思路十分巧妙,将本国球队出局的尴尬,转化成对盟友的友好表态。足球场上的胜负,终究要靠一脚一脚踢出来,而不是靠白宫的发声传递出来。至于凯恩,他得明白,球场上负责盯防他的对手,远比场外的舆论关注更需要提防。信源:财联社2026.7.14、观察者网、体坛周报

美联储理事沃勒:如果核心通胀再次出现高位美联储将需要考虑近期加息】财联社7月1

美联储理事沃勒:如果核心通胀再次出现高位美联储将需要考虑近期加息】财联社7月14日电,美联储理事沃勒表示,如果本周核心通胀再次出现高位数据,美联储将需要考虑近期加息。关税、能源价格、人工智能建设带来的需求是推升通胀压力的因素,早前对于油价上涨可能更广泛推升物价水平的担忧已显著减弱。(来自财联社APP)

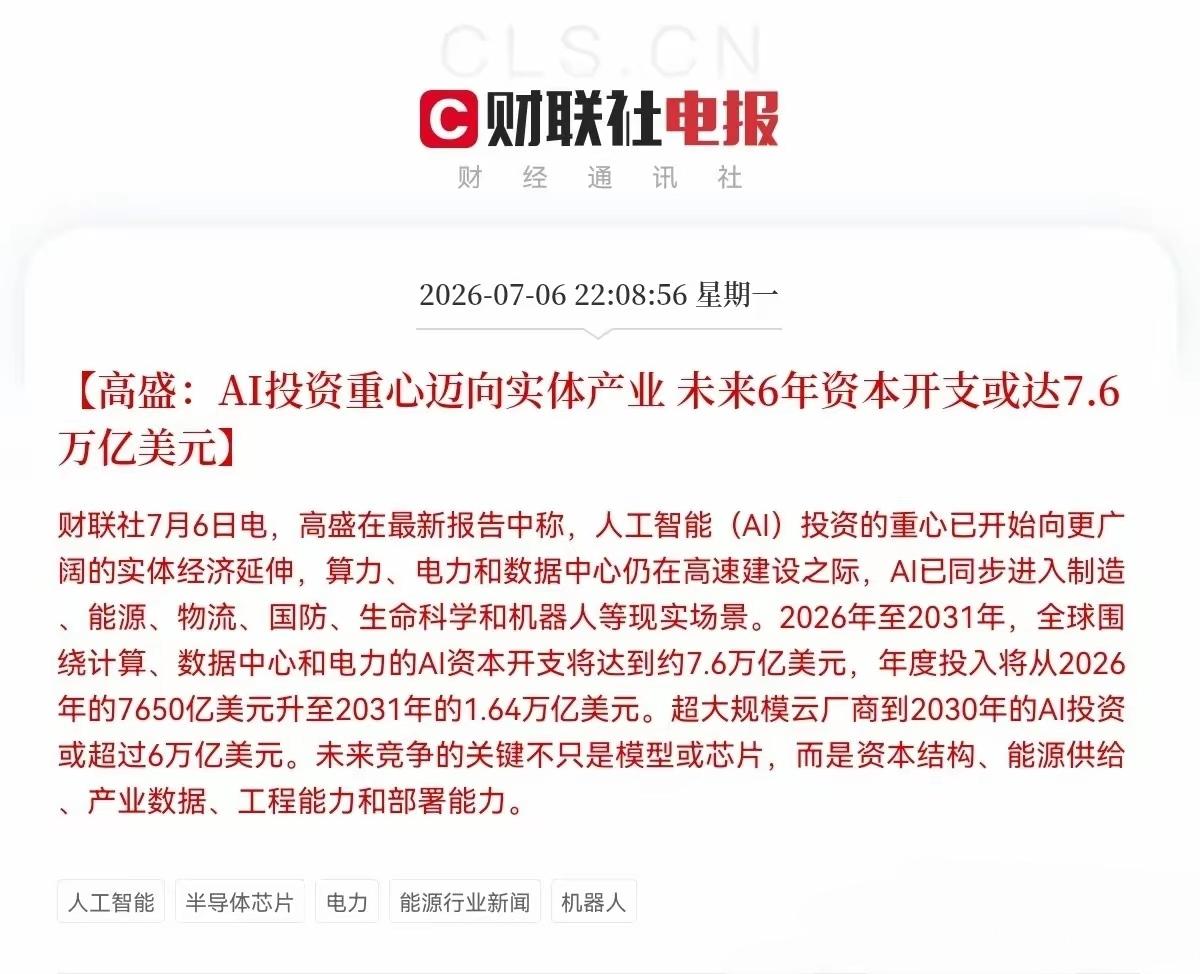

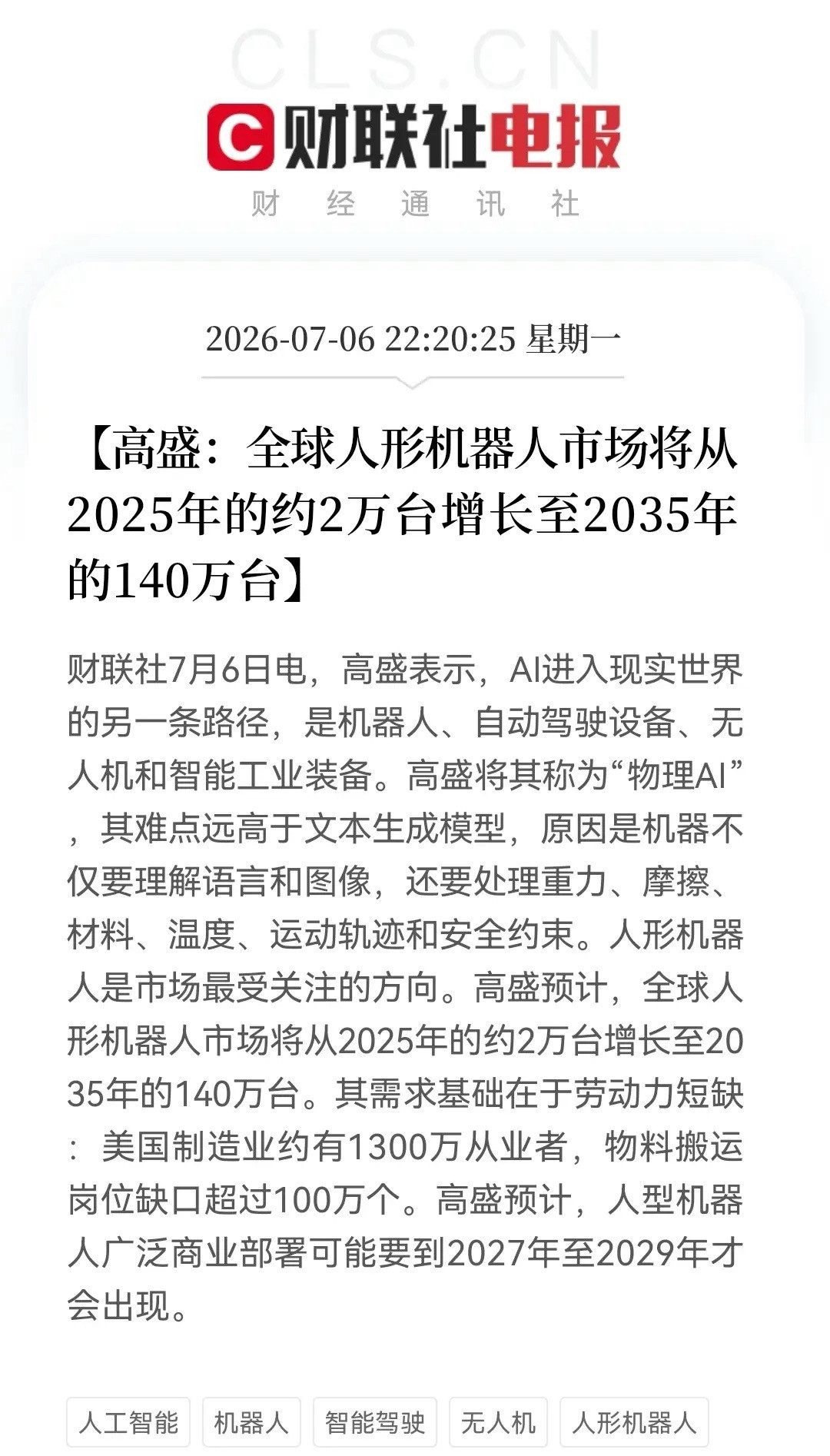

AI投资重心将迈向实体产业,未来六年的资本开支可能高达7万亿美元,主要产业高速发

AI投资重心将迈向实体产业,未来六年的资本开支可能高达7万亿美元,主要产业高速发展是算力数据中心服务器电力建设,未来的AI实体产业链就是物理AI,不管是国防,还是物流以及生物科学能源交通,人形机器人,自动驾驶技术,这些都是未来的AI物理产业链的发展!因为这些方向主要承载的就是AI人工智能从大模型里面走向实体世界的重要载体!自动驾驶技术与人形机器人可能是首先实现AI人工智能应用场景的落地!现在的自动驾驶技术与人形机器人是最为成熟的物理AI应用!首先就是自动驾驶技术应该是最先使用到AI人工智能的技术!这次变得更加的聪明与智能体人形机器人,同样只要AI人工智能技术越发先进,人形机器人就变得越发聪明,有自己的判断,推理与分析!像自动驾驶技术一样,拥有自己的判断与推理,技术与分析!经过AI人工智能大模型波段的训练推理过后,自动驾驶技术将变得更加智能化

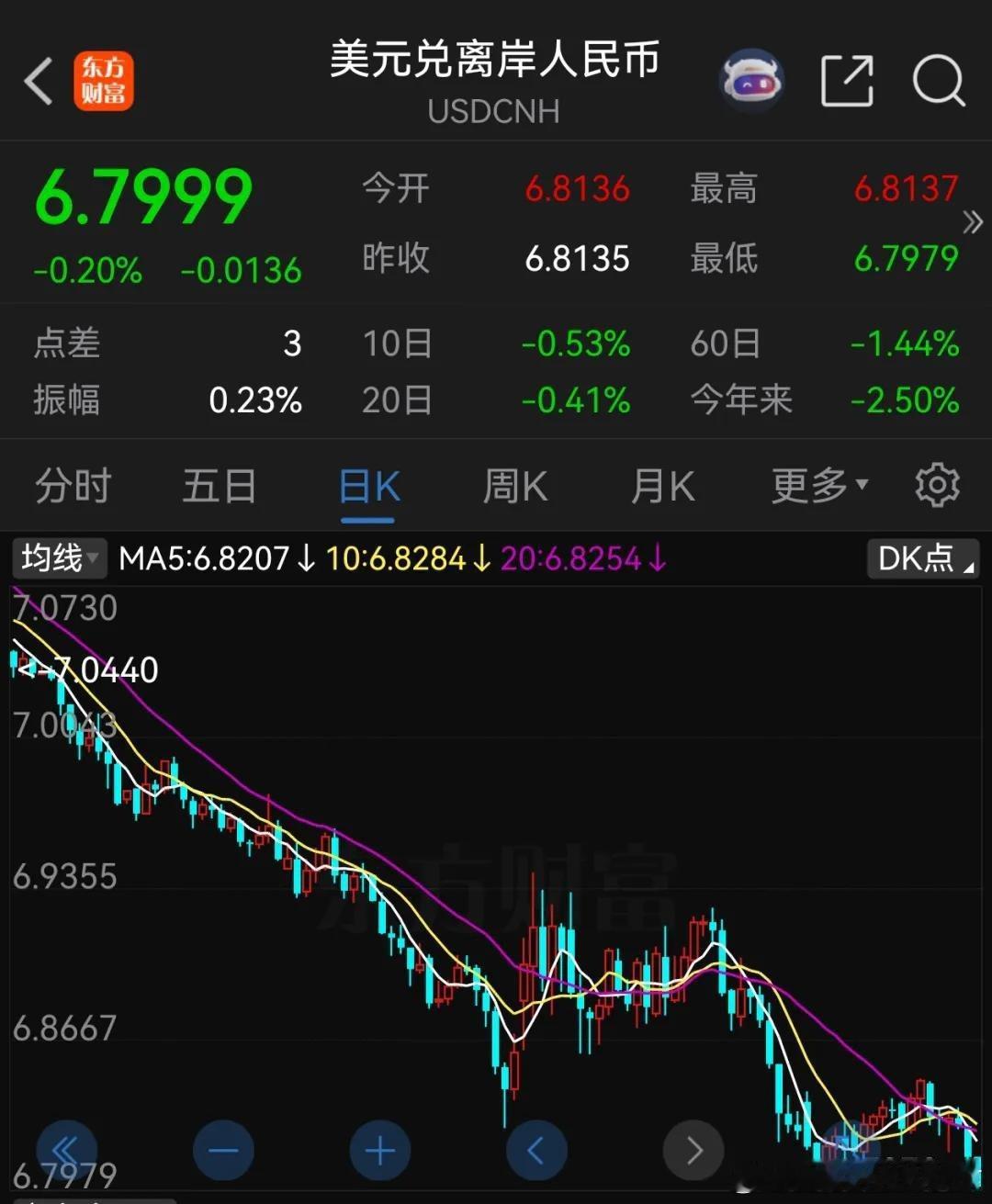

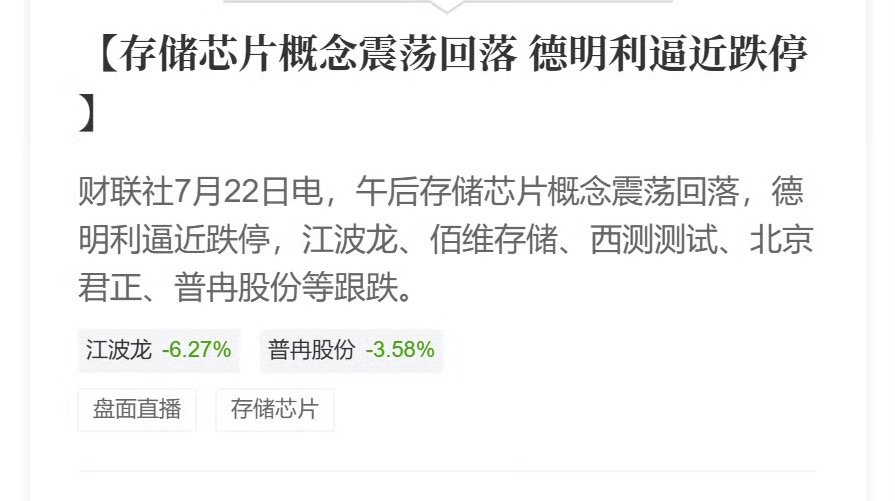

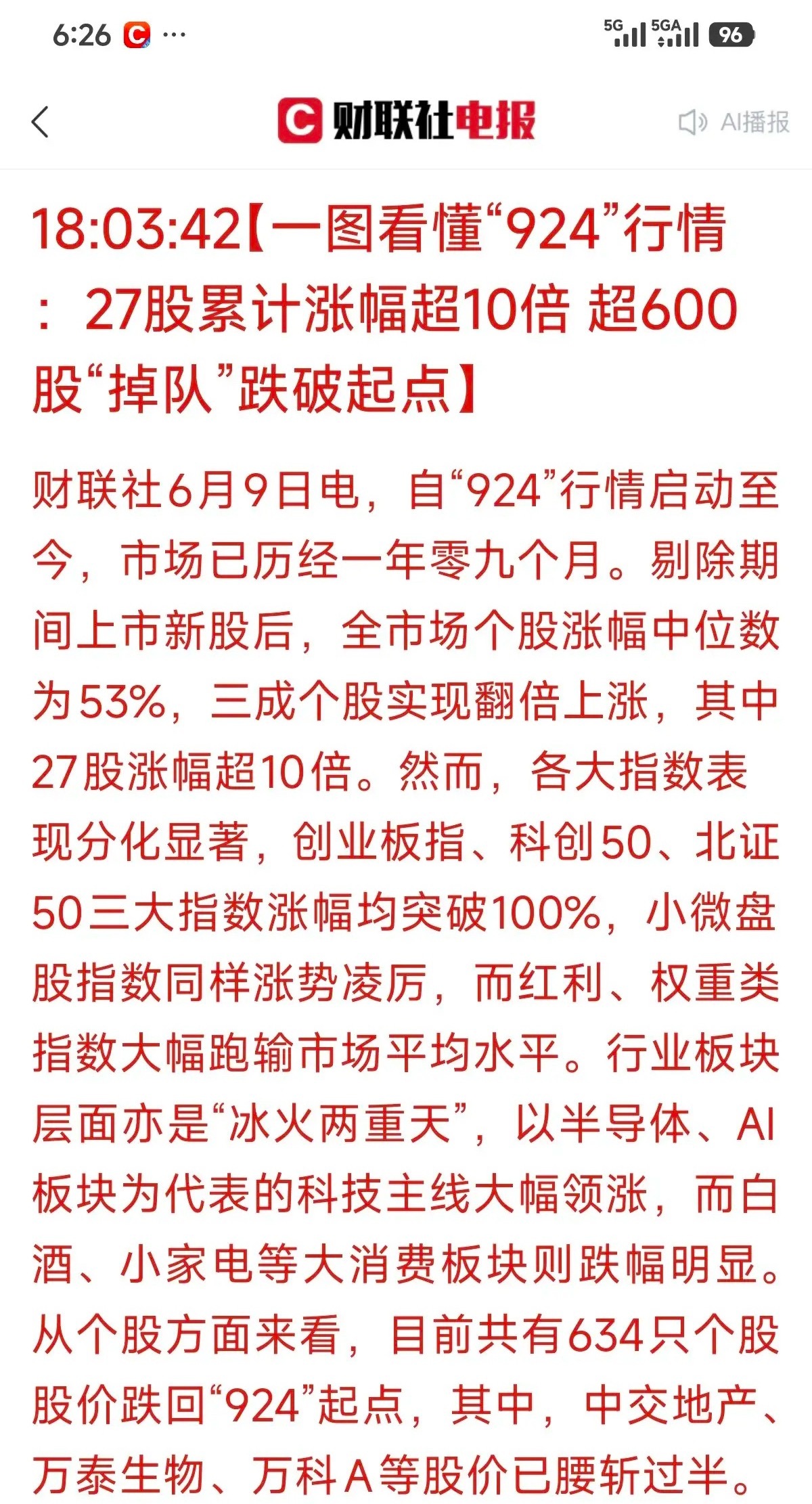

财联社统计超600股跌破9.24,这是结构牛还是结构熊?

财联社统计超600股跌破9.24,这是结构牛还是结构熊?

芯片半导体是AI人工智能发展的主要行业之一,AI人工智能的发展,为整个行业带来了

芯片半导体是AI人工智能发展的主要行业之一,AI人工智能的发展,为整个行业带来了大量的发展机,尤其是人工智能未来实现物理AI的时候,将大幅度的提高芯片的需求量!所以,目前国内在加大力度实现芯片半导体国产化的替代,也在推动我国半导体材料以及新型材料的技术研发!已解决国外对中国在AI芯片半导体上面的高端芯片卡脖子!

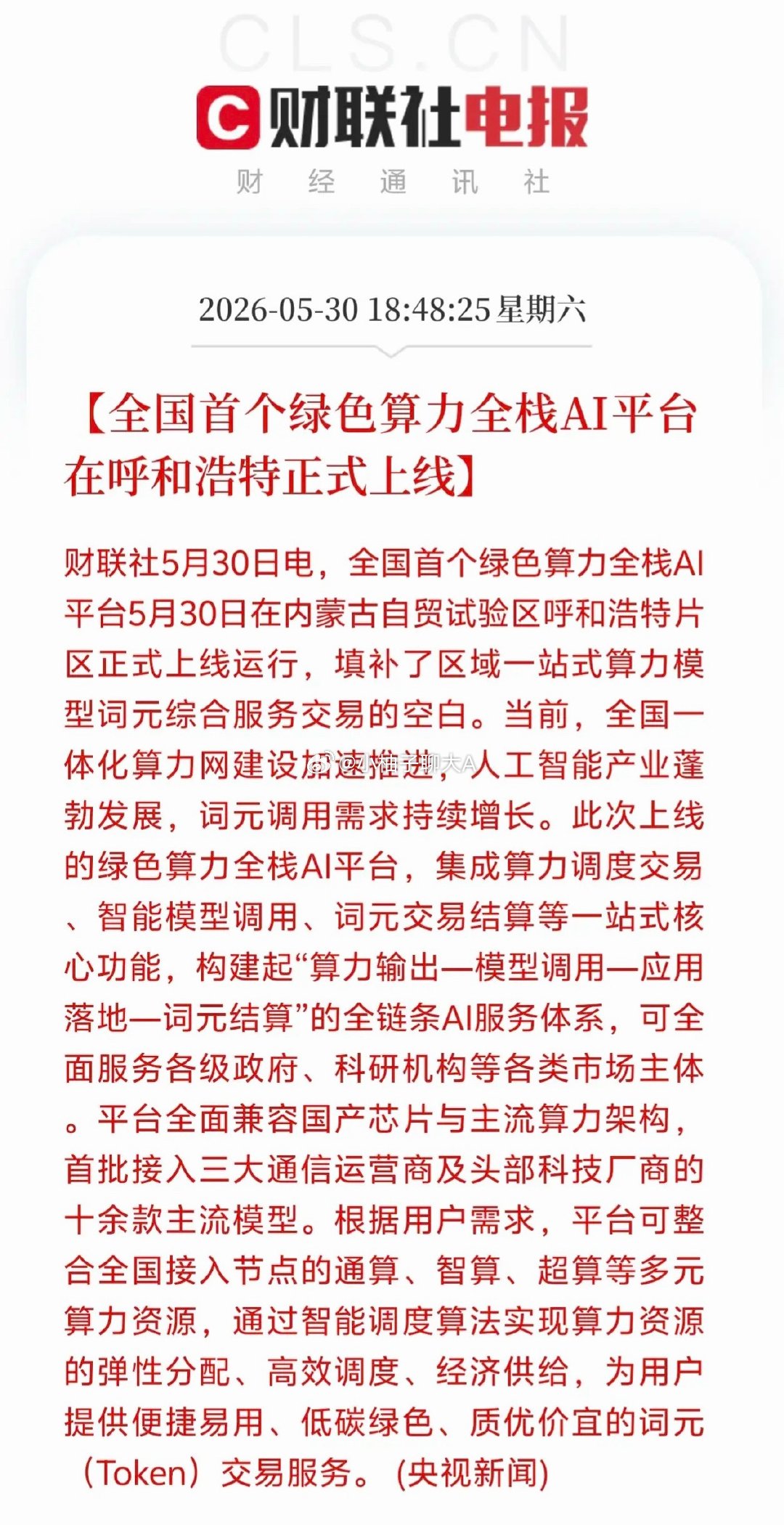

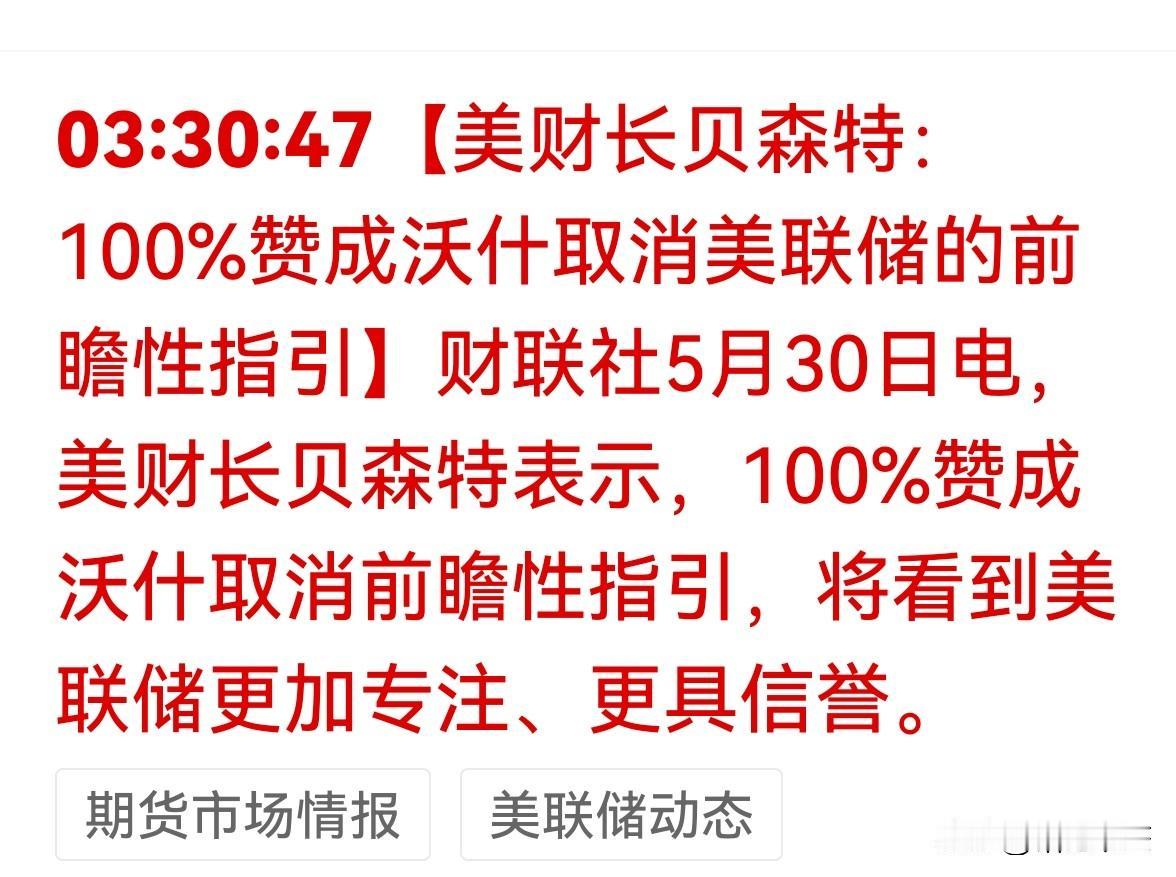

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国财长贝森特公开表态,百分百支持美联储主席沃什取消利率前瞻性指引,认为此举能让美联储政策决策更聚焦、公信力进一步提升。这一变革意味着市场将失去关键“政策锚”,利率路径从可预测的“剧本模式”转为完全依赖通胀、就业数据的“随机触发”。华尔街已疯狂定价,7月加息预期两周内飙升至15.6%,美债波动率指数逼近年内高点。对A股而言,外资流动逻辑生变,短期高估值成长股承压,但高股息防御板块迎来避险资金青睐。更深远的是,全球资产定价体系正从单一利率预期转向地缘、资源、货币信用的多维重构,一场波及股、债、汇、商品的超级震荡已悄然开启。美联储此次放弃利率指引,本质上是对过去十几年沟通模式的彻底颠覆。此前,从伯南克到鲍威尔,美联储一直靠“前瞻指引”和“点阵图”给市场明确预期,相当于提前公布利率政策“剧本”,让华尔街能按部就班交易。但这种模式在近年暴露出明显弊端,最典型的就是2021年美联储误判通胀,坚持“通胀暂时论”,迟迟不加息,最终导致通胀飙升至9%,被迫暴力加息,不仅拖累美国经济,也让美联储公信力受损。沃什上台后始终认为,前瞻指引会让美联储被自己的言论束缚,政策灵活性大幅降低,市场过度依赖官员表态反而忽视经济数据本身,最终引发资产泡沫和脱实向虚问题。美国财长公开站队支持,意味着这场改革不再是美联储内部讨论,而是得到白宫层面认可,落地概率大幅提升。按照沃什的思路,未来美联储会大幅减少官员公开发言频率,不再提前透露利率路径,甚至考虑取消点阵图、减少议息会议次数。政策决策将完全回归通胀和就业两大核心目标,数据达标就行动,不再给市场提前铺垫,美联储从“话痨保姆”变回“神秘黑匣子”。这种转变直接冲击全球市场的定价逻辑。过去十几年,全球资产价格很大程度上跟着美联储预期走,投资者不用深挖经济基本面,只需紧盯美联储官员讲话和点阵图就能交易。现在失去这个“政策锚”,市场必须重新学习解读每一份通胀、非农数据,利率预期不再是一条平滑曲线,而是随数据波动的“随机游走”。最直接的反应就是波动率飙升,华尔街机构不得不重新调整模型,对冲基金开始增加避险仓位,美债市场的波动已经率先反应,MOVE指数逼近年内高点,美股也随之进入震荡模式。历史上类似的政策转向曾引发剧烈市场波动。1994年格林斯潘在无提前沟通情况下突然加息,直接导致美债市场崩盘,加州橙县因投资失败破产,当年美债投资者损失相当于美国GDP的1.5%。2019年美联储也曾短暂弱化前瞻指引,当时美股、美债均出现大幅震荡,市场用了数月才适应新节奏。而这次沃什推动的改革更彻底,不仅取消指引,还叠加缩表推进,短期市场阵痛几乎不可避免。全球资金流向也因此发生根本性改变。过去外资配置新兴市场,会提前根据美联储降息预期布局,现在利率路径不可预测,资金会更谨慎,避险情绪直接拉满。对A股来说,最直接的影响是北向资金的波动会明显加大,短期高估值成长股面临双重压力,一方面美债收益率波动抬升折现率,压制估值空间;另一方面外资避险流出,前期重仓的AI、半导体、新能源等赛道资金撤离明显。与此形成对比的是,高股息防御板块正成为资金的“避风港”。银行、公用事业、电力等板块现金流稳定、股息率可观,在市场波动加剧、不确定性上升时,天然具备避险属性。近期已有资金提前布局这类板块,部分高股息个股获得北向资金逆势增持,这种格局在美联储新政策落地前,大概率会持续强化。更值得警惕的是,全球资产定价体系的重构才刚刚开始。此前无论是股票、债券还是大宗商品,定价核心都是美联储利率预期,地缘冲突、资源供需、货币信用等因素都被弱化。现在利率预期不再稳定,这些被忽视的变量重新成为定价关键。地缘局势紧张会直接推高风险溢价,资源供需变化主导大宗商品价格,各国货币信用差异影响汇率走势,整个市场进入多因素博弈的复杂阶段。这种重构带来的影响是全方位的,债券市场期限溢价回升,长债波动加大;外汇市场美元走势不再单由利率预期决定,新兴市场货币汇率波动加剧;大宗商品则在地缘和供需双重作用下,走出独立行情。没有谁能独善其身,全球资本市场正告别“躺赚”时代,进入高波动、高分化的新阶段。对普通投资者而言,过去靠跟着美联储预期、抱团成长股就能获利的模式已经失效。接下来市场更考验对基本面的判断能力,无论是A股还是海外市场,只有业绩扎实、现金流稳定的标的才能穿越震荡。而美联储的每一次议息会议、每一份通胀就业数据,都可能引发市场剧烈波动,交易难度显著提升。这场由美联储引发的全球资本市场大变局,才刚刚拉开序幕。你觉得在这场大变局中,A股能否走出独立行情?高股息板块的避险行情能持续多久?

5月17日,新华社与财联社发布消息,日本一项最新民调让人大跌眼镜——七成民众公开

5月17日,新华社与财联社发布消息,日本一项最新民调让人大跌眼镜——七成民众公开喊话政府,认为必须立刻呼吁全社会节能了。这个数据背后,不是什么环保主义泛滥,而是实打实的“油荒”焦虑。共同社16日至17日进行的电话调查显示,70.5%的受访者直言政府“应该呼吁”节约资源、加强节能,认为“无需呼吁”的仅占25.4%。同一天发布的另一组数据更扎心——70.6%的受访者表示对石脑油供应不足“感到不安”。这不是居安思危,这是火烧眉毛。石脑油是生产塑料、合成树脂、印刷油墨的基础原料,从垃圾袋到食品包装,从汽车零部件到医疗注射器,离了它整条产业链就得停摆。日本民众不是突然变环保了,是实打实感受到了加油站的价格牌和超市空货架在挤压生活空间。日本对中东原油的依赖程度高达94.2%,这条命脉经霍尔木兹海峡直通波斯湾。美以自2月底对伊朗发动军事打击以来,海峡航运持续受阻,日本石油进口陷入停滞。日本2026年3月原油进口量同比下降17%,创1989年以来最低。从数据里能闻到一股焦糊味。日本央行5月15日公布的数据显示,4月国内企业物价指数同比上涨4.9%,创近三年新高,进口价格指数以日元计更飙升了17.5%。油价冲上去,日元还在贬值,双重夹击之下,企业生产成本飞涨,夏季前后可能面临新一轮全面涨价潮。日本政府两个月内两次开仓放油。3月26日启动首轮释放,5月1日追加释放约580万千升,折合3648万桶,相当国内20天用量。即便如此,日本石油储备已从去年底的254天降到208天,野村综合研究所更警告,按当前趋势,储备可能在2027年10月耗尽。囤油救急尚且不够,日本还紧急转向阿联酋增购2000万桶原油,并想方设法绕开霍尔木兹海峡,从富查伊拉港启运。即便美国页岩油、墨西哥等替代来源逐步补充,新航线从签约到稳定运行至少要几个月,想恢复到之前依赖海峡的供应规模已几乎不可能。民众喊破嗓子要政府呼吁节能,高市早苗首相却对发布节能措施持否定意见,理由是“可能对经济造成负面影响”。这逻辑让人看不懂——库存一路下滑、油价还在涨、企业物价指数逼近三年最高,难道不呼吁节能,经济就能扛住?所谓“油荒”焦虑,本质是一场结构性地震。日本是全球对中东石油依赖度最高的发达经济体,这一比例在过去几十年里非但没下降,反而因核电重启缓慢、可再生能源替代不足而居高不下。霍尔木兹海峡稍有风吹草动,日本经济就是第一波被震到的。因此,这七成民意的呐喊绝非矫情。垃圾袋缺货、薯片包装从彩色变黑白、番茄酱换上透明包装——这些细节比任何经济学论文都更直观。一位塑料制品商的话点破了最深的恐惧:“只要愿意付钱,现在还买得到货;可如果局势持续恶化,最糟糕的情况是无论出多少钱,也买不到石油产品。”日本这一波“油荒”焦虑,对全世界都是一个警醒。能源命脉高度集中在单一通道上的国家,一遇地缘风暴就会最先被卷入漩涡。即便拥有近250天储备的日本都扛得如此狼狈,储备更薄弱的其他经济体,处境只会更难。读者朋友们你怎么看?欢迎在评论区讨论。日本石油焦虑日本能源困局

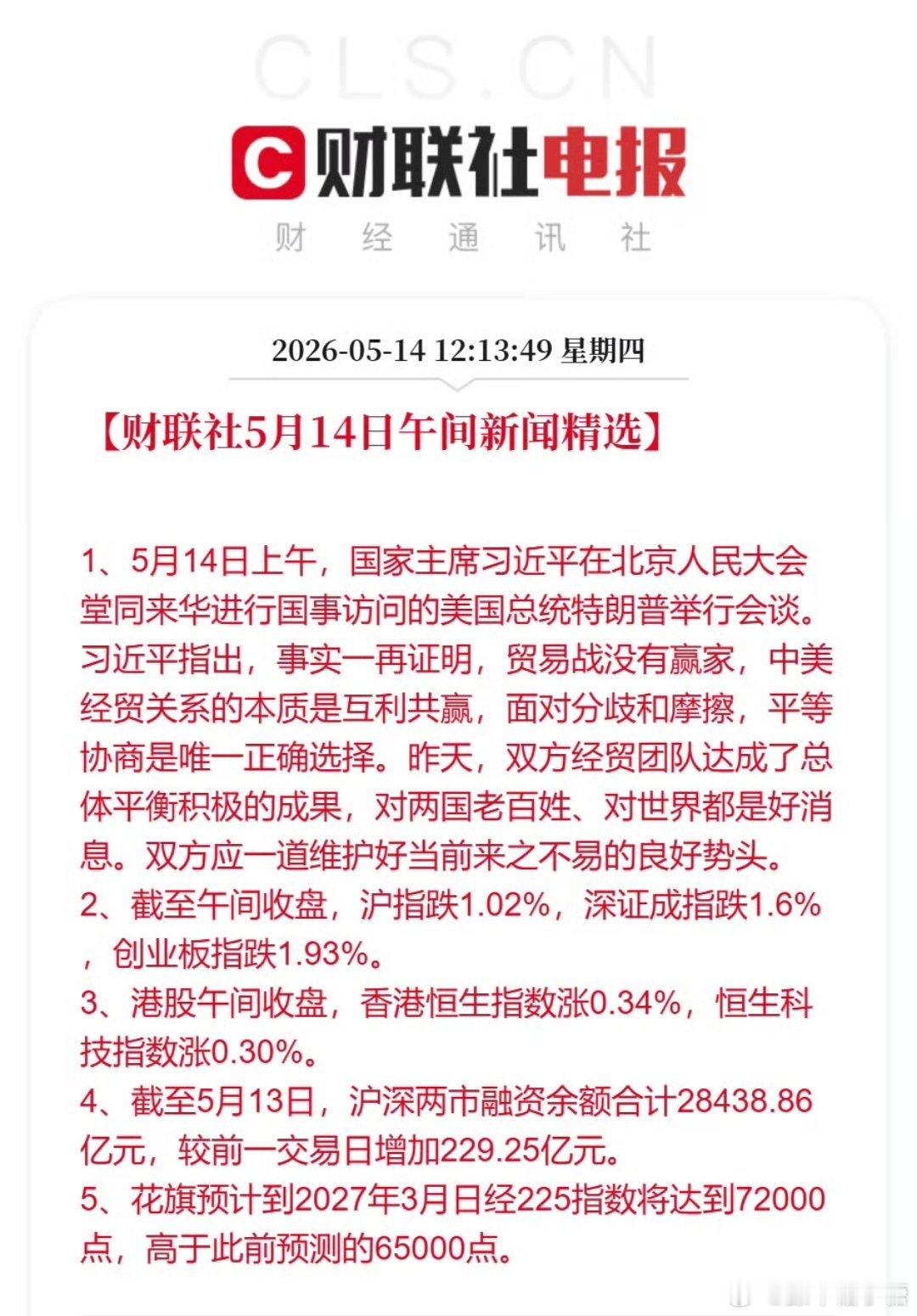

中美经贸团队达成积极成果之前大大就说了合作才能共赢,非得背后搞小动作,何必呢

中美经贸团队达成积极成果之前大大就说了合作才能共赢,非得背后搞小动作,何必呢