标签: 贸易逆差

韩媒:韩国实现99亿美元顺差,对华三年贸易逆差能否终结?7月8日,韩国媒体《N

韩媒:韩国实现99亿美元顺差,对华三年贸易逆差能否终结?7月8日,韩国媒体《News1》发表文章称,随着半导体出口的扩大,韩国对华贸易顺差持续保持。数据显示,韩国5月份对华出口额达189亿美元,比去年同期增长80.9%,连续第七个月保持增长势头。今年1月对华贸易顺差为3.47亿美元后,2月迅速增长至11.38亿美元,3月为25.52亿美元,4月为20.83亿美元,5月为37.88亿美元。1月至5月累计顺差达99.08亿美元。2023年,韩国与中国的贸易收支首次出现逆差,这是自1992年来31年来的首次,并且在2024年和2025年连续三年出现逆差。推动扭亏为盈的主要动力是IT出口,以半导体为中心,包括无线通信设备和计算机。具体而言,5月份半导体对华出口额达98.7亿美元(增长243.2%),占对华出口总额的52%。韩国计划继续增加出口,重点发展半导体以外的消费品,如农产品、渔业产品和化妆品,并实施支持消费品出口的政策。

美国财长贝森特曾经公开声称,世界没法承受,一个贸易顺差达到,一万亿美元的中国!中

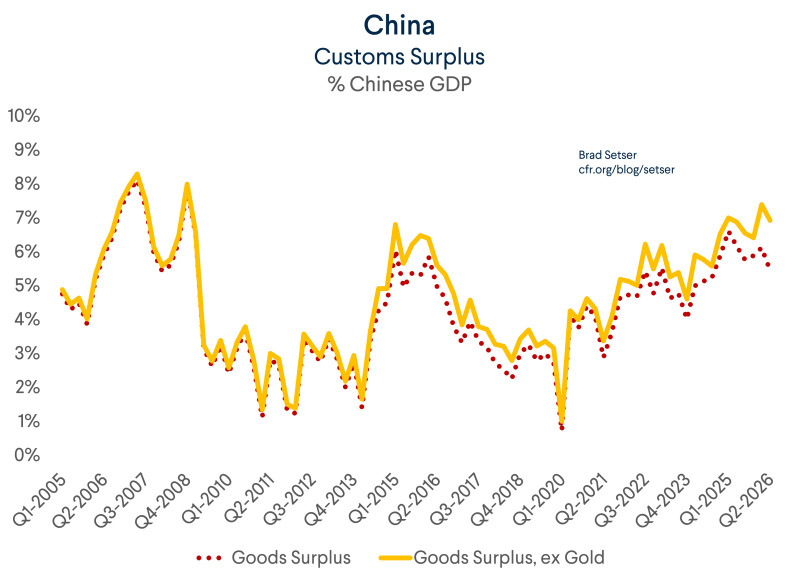

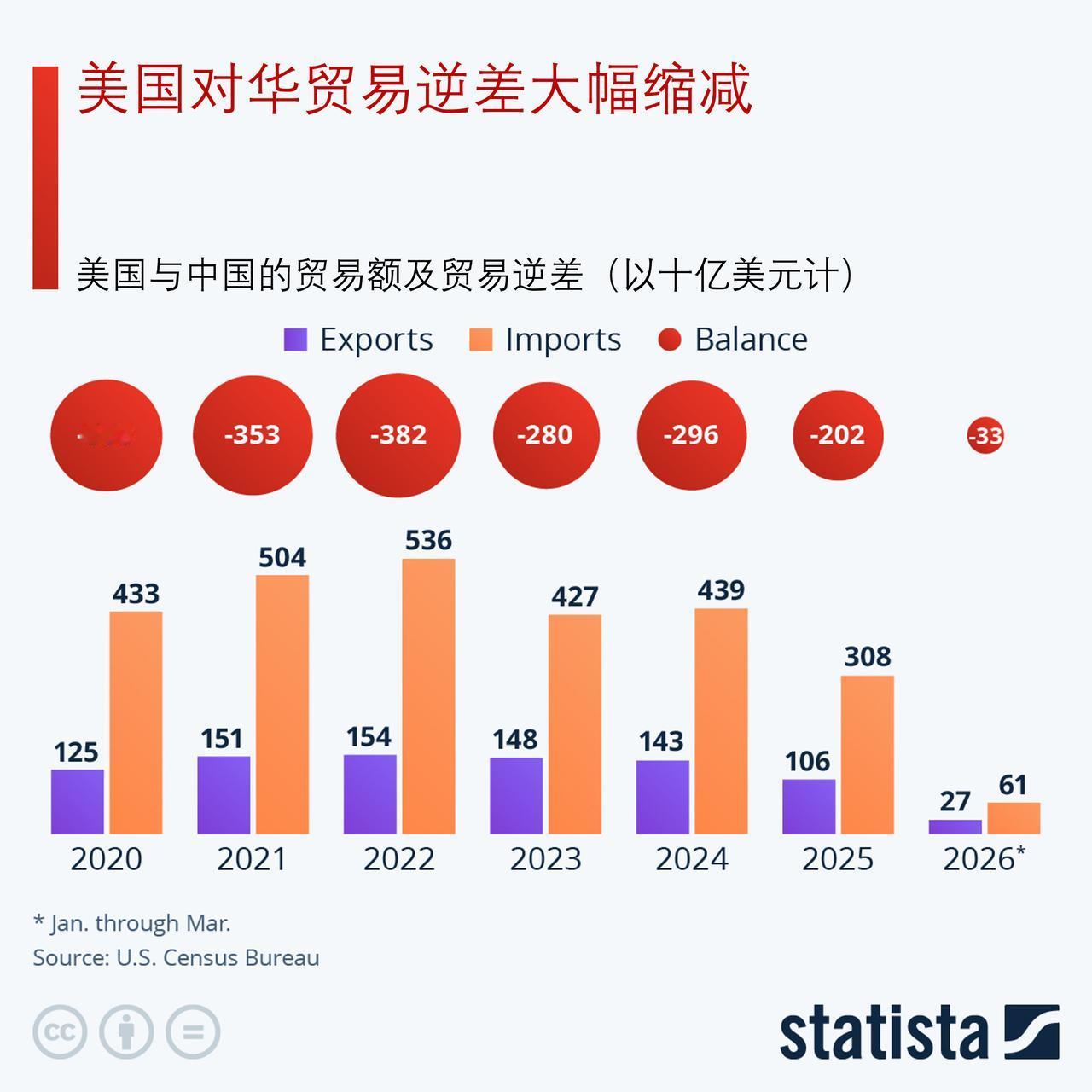

美国财长贝森特曾经公开声称,世界没法承受,一个贸易顺差达到,一万亿美元的中国!中国想买航空发动机,你们怕中国自己造飞机,不卖!中国想买高精度数控机床,你们还是怕,不卖!中国想买高端芯片,你们担心中国AI超越美国,同样不卖。美国财长贝森特曾经公开声称,世界没法承受,一个贸易顺差达到一万亿美元的中国。乍一听,这话像是在替全球经济秩序担忧,可细琢磨就会发现,美国只把账本翻到自己吃亏的那一页,却把另一页压在桌底下不让人看。中国想买航空发动机,你们怕中国自己造飞机,不卖;中国想买高精度数控机床,你们还是怕中国把工业底盘补上,不卖;中国想买高端芯片,你们担心中国AI追上甚至超过美国,同样不卖。到了最后,美国又反过来抱怨中国出口太强、顺差太大,这种逻辑,放到任何一个普通生意人面前都很难讲通。贸易顺差不是凭空长出来的。2024年中国经常账户顺差占GDP比重为2.2%,并不属于外界渲染的失衡状态。真正让中美贸易变形的,是美国把正常买卖掺进了太多政治算计。美国市场需要中国制造,美国企业也离不开中国供应链,可一旦中国想向上买更先进的技术产品,美国立刻把“国家安全”四个字摆出来,最后形成一个很怪的局面,低端产品希望中国多买,高端产品又怕中国学会,这就不是公平贸易,而是想把产业分工永远钉死在旧位置上。航空发动机这件事尤其典型。C919是中国民航工业绕不开的一步,而发动机恰恰是大飞机产业链里最难啃的硬骨头。美国当然知道,只要中国大飞机稳定量产,后面就会带动材料、航电、维修、适航认证等一整套能力往上走。所以它一边卖过相关产品,一边又不断增加不确定性。2025年美国暂停部分向中国商飞出售技术许可的消息传出后,很多人马上看懂了,所谓商业合作,在关键节点上随时可能被美国政策按下暂停键。中国人吃过这样的亏,自然不可能把国家级工业项目的命门一直放在别人手里。高精度数控机床也不是冷门话题,它是制造业深处的“硬功夫”。一块航空结构件、一组航天零部件、一片复杂曲面叶片,背后考验的是机床、刀具、数控系统、工艺经验共同形成的能力。过去西方企业握着优势,想卖的时候抬价,不想卖的时候断供,中国企业只能一边用一边追。可封锁并没有让中国制造停下来,反而逼着国内企业把五轴联动、高档数控系统、精密加工工艺往前推。科德数控这类企业进入航空航天客户体系,不是靠喊口号,而是靠设备能上产线、精度能过关、服务能跟得住。芯片领域更不用绕弯子。美国从2022年开始不断收紧对华先进计算芯片和半导体制造设备限制,目的很清楚,就是不愿让中国在AI、高性能计算、先进制造上获得更快速度。可是美国低估了一件事,真正的产业能力从来不是靠一两款芯片决定的,它包括设计、制造、封装、软件生态、应用场景和市场规模。中国企业确实承压,但压力越大,国产替代的紧迫感越强,工程师、企业、资本和用户反而更容易形成合力。美国想用限制拖慢中国,却也在亲手培养一个更坚定的中国科技市场。更值得注意的是,美国的贸易逆差并不能简单甩锅给中国。美国2024年货物贸易逆差规模依然庞大,对华货物逆差只是其中一部分,而美国在服务贸易上长期对中国保持顺差。换句话讲,美国并不是没有从中美经贸关系里赚钱,只是它习惯把自己不舒服的数据拿出来放大,把自己获利的部分轻轻带过。金融、咨询、软件、专利、品牌、农产品,美国都在中国市场获得过实实在在的收益,若只盯着货物贸易一项就指责中国,未免太会挑角度。所以贝森特那句“世界没法承受一个贸易顺差达到一万亿美元的中国”,听起来很重,真正该追问的却是,美国能不能承受一个不再被技术封锁吓倒的中国。你不卖发动机,中国就推动国产大飞机产业链补课;你不卖高精度机床,中国就把工业母机当成长期任务;你不卖高端芯片,中国就加速建设自己的半导体和AI生态。美国原本想卡住几个关键环节,结果把中国推向更彻底的自立自强,这才是这场较量最有意味的地方。而美国今天真正焦虑的,并不只是贸易顺差数字,而是中国从“会制造”走向“会创造”的速度越来越快。过去中国买别人的技术,是因为全球化本来就该互通有无;现在中国加快自主研发,是因为一次次限制提醒我们,关键产业不能把安全感寄托在别人的许可证上。世界需要的不是谁把谁锁在低端,而是各国凭本事竞争、凭规则合作。美国若继续抱怨中国卖得多,却又不许中国买高端产品,这种矛盾只会越来越明显。标题里那几句质问,其实已经把问题讲透了,你们不卖,中国就自己造;你们越怕,中国越要走出自己的路。

最近日元快把日本逼疯了,美元兑日元一直在159左右晃悠,就差一步到160,可日本

最近日元快把日本逼疯了,美元兑日元一直在159左右晃悠,就差一步到160,可日本拼了老命也不敢让它越线,这160根本不是普通数字,是日本的生死线,碰一下就可能万劫不复!早几年日元也曾冲到160关口,当时日本央行四次出手救市,砸了5.9万亿日元才勉强把汇率拉回151附近,那时候的救市多少还能靠外汇储备硬撑。可现在的情况完全不同,外汇储备已经从高峰持续缩水,2024年12月的数据显示只剩12307亿美元,比前一个月还少了83亿,再想大规模砸钱干预,根本没以前的底气了。更关键的是,以前的贬值多少还有外部因素可寻,现在则是内部经济逻辑彻底失灵,就算有足够外汇,也只是治标不治本。日本的命门早就被自身结构锁死了,首当其冲的就是对进口的极度依赖。作为资源匮乏的国家,日本94%的原油都来自中东,粮食进口依存度更是排在世界前列,一半的热量需求都要靠进口食品满足。日元贬值直接让这些进口商品的成本飙升,形成恶性循环。2021年以来,日本物价已经涨了12%,但GDP才刚回到2018年的水平,实际工资反而降了7%,老百姓手里的钱越来越不值钱,消费自然提不起来。贸易逆差的持续扩大更是让日元失去了支撑。日本已经连续五年出现贸易逆差,2025年逆差额还有26507亿日元。虽然出口额在2024财年创下了1979年以来的新高,达到108.93万亿日元,汽车、半导体设备这些核心产业出口也在增长,但进口额更高,112.42万亿日元的进口规模直接吞噬了出口红利。以前靠技术优势能抵消汇率波动,现在面对韩国、中国的竞争,议价能力不断下降,日元贬值带来的成本优势根本补不上技术差距的缺口,反而因为进口原材料涨价,进一步压缩了企业利润。更致命的是货币政策的两难困境。从2016年2月开始,日本实行了长达八年的负利率政策,把商业银行准备金利率压到-0.1%,原本想刺激投资和消费,结果却让市场流动性陷入死水。2024年3月,日本央行终于时隔17年首次加息,把利率调到0%至0.1%区间,但这步棋走得极其被动。不加息的话,美元那边持续高利率,日元利差越来越大,资本只会源源不断流出,汇率根本稳不住;可加息又面临更大风险,日本的国家债务已经突破1342万亿日元,每年光是偿还债务利息就要占到年度预算的25%。财政状况的恶化更是雪上加霜。日本政府长期靠发行国债填补预算缺口,但是连最大的寿险公司日本生命保险都持有国债浮亏3.6万亿日元,市场对日本国债的信心已经严重动摇。更要命的是,日本在2024年底失去了保持34年的全球最大债权国地位,对外净资产虽然还有533.05万亿日元,但已经被德国超越,这意味着日本从资本输出国的位置上跌落,以往靠海外投资收益弥补贸易逆差的路径也越来越窄。所谓的经济刺激政策更是开错了药方。现在推行的“高市经济学”,试图照搬当年的“安倍经济学”,靠货币宽松、积极财政和投资促进这三支箭拉动经济,却完全无视当前的经济现实。安倍时期面对的是通货紧缩,宽松政策还有一定效果,可现在日本面临的是输入性通胀,继续宽松只会让物价涨得更凶,让民众的生活压力更大。中东局势的动荡又让能源价格雪上加霜,霍尔木兹海峡通行受阻直接影响日本的能源进口,包装材料、洗涤剂、汽车零部件成本都在上升,连纳豆、薯片这些日常食品都因为燃料成本上涨面临涨价或停产,这种通胀已经超出了日本民众的容忍底线。人口老龄化带来的消费萎缩也让经济失去了内生动力。劳动力不足导致企业生产效率难以提升,消费市场规模持续缩小,企业不敢扩大投资,形成了“消费疲软—投资不足—增长乏力”的死循环。日元贬值本应刺激出口,但在全球经济放缓的背景下,外部需求本身就有限,再加上自身产业升级滞后,汽车行业电动化转型缓慢,半导体行业被赶超,出口增长的空间被不断压缩,根本无法带动整体经济复苏。现在的160关口,早已不是简单的汇率心理防线,而是日本经济各种矛盾的集中爆发点。碰破这个关口,首先会引发进口成本进一步暴涨,通胀彻底失控,民众实际收入继续下滑,消费市场彻底冰封。接着,企业会因为成本高企和市场萎缩陷入经营困境,出口竞争力进一步下降,贸易逆差持续扩大,进而导致日元进一步贬值,形成恶性循环。更严重的是,国债市场可能会因为信心崩溃而崩盘,债务危机一触即发,到时候日本央行就算想救市,也会因为外汇储备不足和债务压力而束手无策。日本现在的困境,本质上是长期积累的结构性问题的总爆发。汇率贬值只是表面现象,背后是产业竞争力下降、债务高企、人口老龄化、政策失误等一系列深层次矛盾。160这条生死线,与其说是汇率的红线,不如说是日本经济再也经不起折腾的警戒线,一旦突破,等待它的将是难以挽回的系统性危机。