用一辈子供一套房,这笔账是怎么算的?

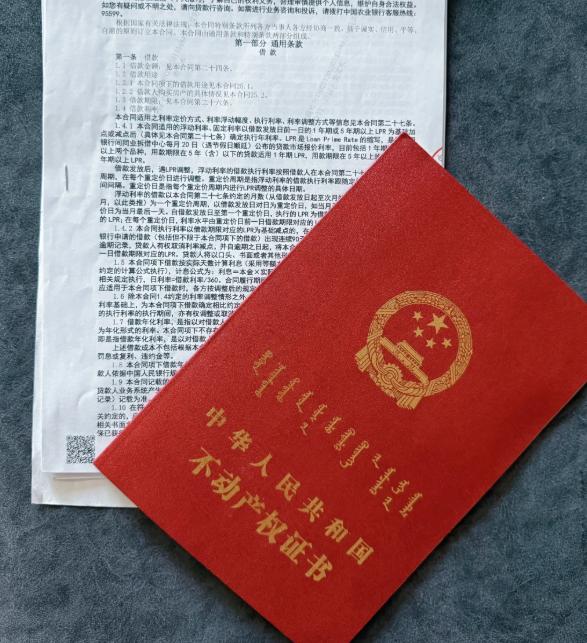

一人22岁大学毕业,工作到60岁退休,差不多有38年时间。要是他30岁买房,贷款30年,等还完刚好60岁。

他工作生涯里一大部分收入,每个月都得固定划给房贷。这30年,差不多占了一辈子能干活时间的接近八成。

这个活法,过去二十年里,是中国几亿城镇家庭的主流剧本。

在2000年到2015年这段时间,很多中国城市的房价一路上涨。

一个人贷款100万买了房,可能十年后房子就值300万了。

虽然他每个月要还好几千块贷款,但看着自己名下的资产在快速增加,感觉就不一样了。

这时候他算的账,就不光是住房子的成本了,而是自己净资产的变化。房贷月供是固定的,可工资在涨,房价涨得更猛。

还贷看起来就不像纯消费,反而像个储蓄和投资的过程。

很多人的算盘是,先还几年,等房子升值了就卖掉,套一笔钱出来,或者换套更好的。

他们的目标不是老老实实还完30年,而是指望靠房产增值,提前“通关”。

在中国,户口、孩子上学资格,甚至一些社区福利,很长时间里都和有没有房子绑在一起。

一个家要是没自己的房,可能意味着孩子上不了对口的公立学校,或者得折腾一堆证明。

租房呢,又不稳定,房东可能不续租,租金也可能说涨就涨。

有自己的房子,就像拿到一张在城市里稳定下来的凭证,觉得“踏实”了。这份“踏实”带来的心理价值,其实也算进房价里了。

对银行来说,长期的住房贷款可是风险很低的优质资产。

整个社会就转起了一个围绕房地产的信贷循环:开发商买地盖楼,居民贷款买房,卖地的收入又支持城市建设。

这个循环转起来之后,“买房是人生大事”、“早上车早好”这些观念,通过家里长辈、社会上的说法、还有各种广告,被一遍遍强化,最后成了一代人默认要走的路。

现在,很多城市的房价不再一直涨了,有些地方甚至开始跌。

之前那种资产肯定会增值的预期,没了。

原来那笔看起来“赚钱的买卖”,现在看起来更像一笔单纯的大额长期消费负债。

年轻人开始算另一笔账。

比如在一线城市,一套500万的房子,月供可能要2万,但同样的房子,在同地段租一个月可能1万就够了。

他们一算,如果把要交的150万首付拿去理财,就算年化收益只有4%,一年也有6万块,能覆盖掉很大一部分租金。

剩下每月省下来的1万月供差额,可以用来改善生活、投资自己,或者应对风险。

他们计算的不只是拥有资产,更在乎钱如果用在别处,会不会更划算,也就是“机会成本”。

“房住不炒”政策正在一点点剥离房子身上的金融属性。

一些大城市也在尝试“租购同权”,让租房的人也能享受部分公共服务。

虽然进展慢,但方向是清楚的。

对很多年轻人来说,房子从一个必须完成的人生任务,变成了一个可以掂量、可以讨论的经济选择。

这背后其实是一个更根本的变化:从追求大家都认可的那种标准答案,到回归到个人自己的计算。

上一代人面对的是一个清晰但也很窄的上升通道,通过背债“上车”,把自己和国家发展绑在一起,在当时是个理性选择。

现在年轻人面对的,是一道开放但复杂得多的计算题。