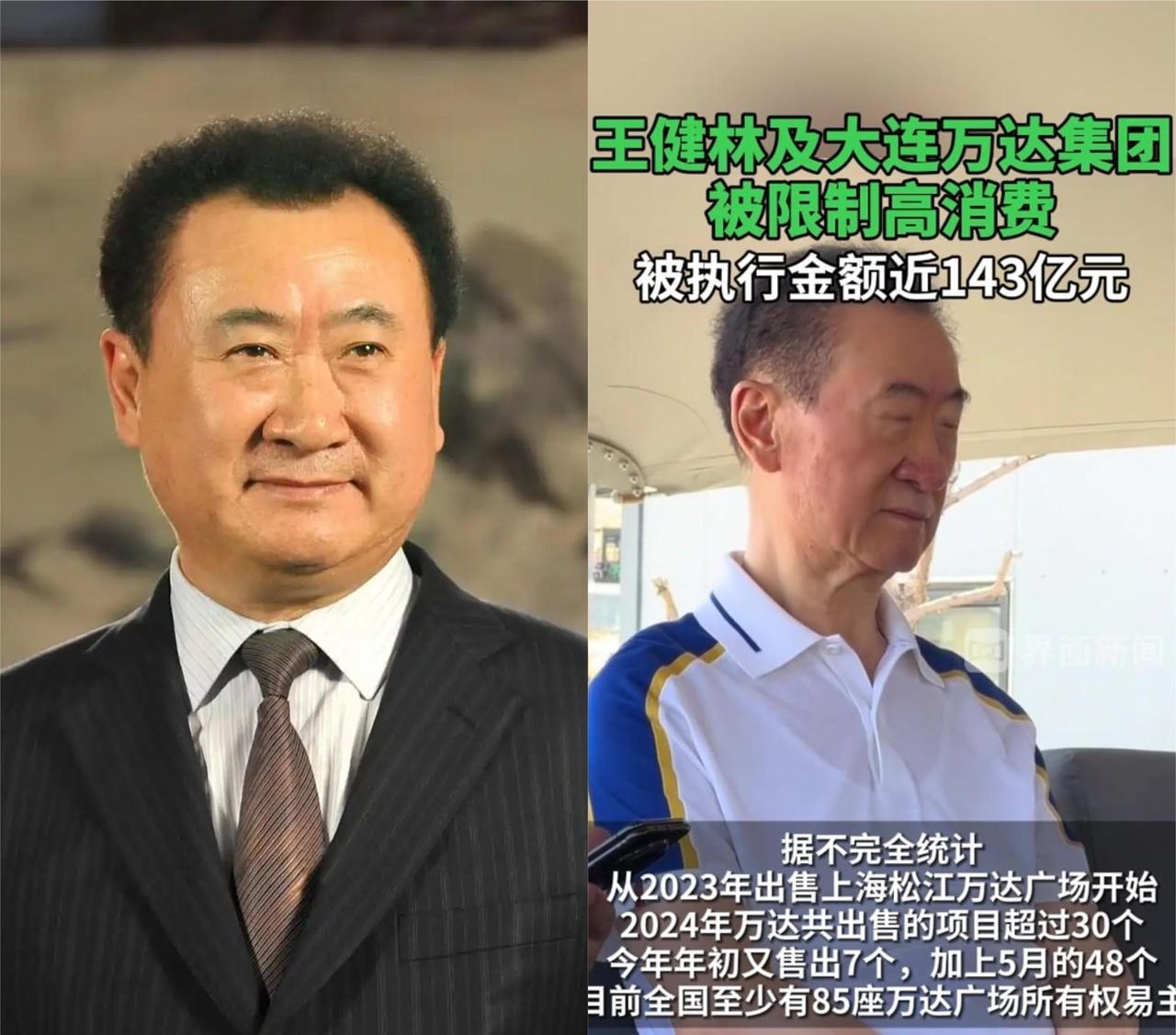

2015年,魏银仓设局骗走董明珠26亿,把她耍得晕头转向,还顺带把王健林和刘强东拖下了水。之后他卷款逃往美国。可姜还是老的辣,董明珠最终扳回一局!2015年新能源风口大火,各行各业的老板都扎堆往里冲,魏银仓算是把“风口蹭钱”玩明白了。他靠着一套过时技术、一身忽悠本事,硬生生把阅人无数的董明珠骗得扎扎实实,不仅独骗26亿投资到手,还顺带拖下水王健林、刘强东两位商界大佬,得手后一溜烟跑去美国躲清净。本以为自己赚得盆满钵满、稳赢不输,结果兜兜转转几年下来,跑路的人彻底社会性死亡,扛下烂摊子的董明珠反倒逆风翻盘,狠狠诠释了什么叫姜还是老的辣。2015年前后,格力的空调业务已经做到行业天花板,市场份额稳得没话说,但也陷入了增长瓶颈。董明珠心里一直很清楚,单靠空调走不远,必须开辟新赛道,企业才能持续发展。恰逢新能源产业迎来政策红利期,到处都是暴富机会,这就让急需转型的董明珠,盯上了新能源汽车这块大蛋糕。也正是这份求新求变的迫切,让她一不小心掉进了魏银仓精心挖好的大坑里。魏银仓这个人,压根就不是踏实做实业的料子,一辈子主打一个“投机套利”。早年间他靠开汽修店起家,后来盯上地方公路项目捞了一大笔钱,因为违规牟利被人举报,早年就有过跑路避风头的黑历史。蛰伏几年看清国内新能源的赚钱行情后,他果断回国成立珠海银隆,压根没想好好搞研发,满脑子都是怎么包装项目、套取资本和政策资金。为了把自己包装成顶尖新能源技术大佬,魏银仓只花3个亿,收购了欧美车企早就淘汰弃用的钛酸锂技术。这项技术短板特别致命,能量密度低、造车成本高,完全不适合民用新能源汽车量产。但他特别会扬长避短,只鼓吹六分钟快充、超长使用寿命的优点,还落地产业园营造火爆发展的假象,顺利拿到地方政府的重点扶持,硬生生把落后技术包装成了行业黑科技。这套完美的“包装话术”,精准拿捏了看重硬核技术、想要转型实业的董明珠。董明珠认真考察后,真心觉得钛酸锂技术潜力巨大,打算让格力全资收购银隆,快速切入新能源赛道。没想到这项收购计划,被格力中小股东集体否决,大家都觉得技术不成熟、投资风险太大,只是当时决心已定的董明珠,压根没打算就此收手。公司收购行不通,董明珠干脆自己下场投资,还拉上了王健林、刘强东两位好友一起入局。两位大佬十分信任董明珠的商业眼光和人品,基本没有细致尽调项目细节,就跟着一起砸钱。三方累计投入26亿元入股银隆,巨额资金到位,也彻底成全了魏银仓的圈钱骗局,他苦心经营的假象终于换来了真金白银。拿到巨款的魏银仓,瞬间撕下了伪善的面具,彻底放飞自我疯狂套利。他把技术研发、产能扩张全都抛在脑后,花样百出掏空公司资产。可是纸终究包不住火,2017年银隆彻底爆雷。魏银仓此前吹得震天响的300亿年度业绩,最后实际营收惨不忍睹,公司各种经营乱象接连曝光。董明珠瞬间察觉不对劲,果断强势接管银隆内部管理,组建专业团队彻查账目和技术问题。一番深挖下来,技术造假、财务舞弊、掏空公司的黑幕全部曝光。知道自己彻底翻车、罪责难逃的魏银仓,凭借老跑路选手的经验,提前收拾后路,经香港顺利逃往美国。2018年底,警方正式立案侦查这起经济大案,魏银仓被列入国际红色通缉名单,国内所有资产被冻结查封,这辈子基本不可能回国,只能在美国隐姓埋名苟活。消息传开后,全网都在看热闹,大家都笃定董明珠这次栽大跟头了,26亿投资打水漂不说,还背着一身烂摊子,格力的口碑和发展都会受重创。谁也没料到,面对烂摊子和漫天嘲讽,董明珠既不摆烂也不甩锅,踏踏实实扛起所有责任。她组建专项重整团队,大刀阔斧整改银隆混乱的管理制度,剥离所有不良资产,摒弃花里胡哨的资本炒作,一门心思打磨钛酸锂核心技术。在她的打理下,银隆销量暴涨、产能全开,成功走出亏损泥潭,顺利跻身全球新能源企业500强。2021年格力拿下银隆绝对控股权,将其更名格力钛,彻底纳入正规产业。2025年董明珠成功连任董事长,带着年轻化团队深耕芯片、机器人、高端制造等核心领域,让格力实现完美转型升级。对此,有网友表示,这波对决真的太有戏剧性,投机者耍尽小聪明赚快钱,最后落得流亡海外、一无所有的下场,实干家吃尽苦头兜底翻盘,稳稳守住了事业和口碑。也有网友表示,最佩服董明珠的抗压能力,换做别人被骗几十亿、被全网群嘲,早就一蹶不振,只有她越挫越勇,硬生生把败局扭成了胜局。那么你们怎么看呢?如果各位看官老爷们已经选择阅读了此文,麻烦您点一下关注,既方便您进行讨论和分享,又能带来不一样的参与感,感谢各位看官老爷们的支持!

![王健林又被法院强执了38.6亿!但这时他的好儿子却在排队搞签证[晕][捂脸哭]](http://image.uczzd.cn/4265903062315321521.jpg?id=0)