“太可怕了!”5月14日大风新闻报道,河北沧州一男子原本想贷款42万,银行“行长”却让他多贷到195万,多出的153万称用于“银行使用”,并承诺月息1.8%。男子出于信任照做并签了借条。之后他又贷100万,被要求扩至200万,累计贷款395万,实际到手仅162万,其余均被转走。后行长翻脸不还钱并被查出涉嫌诈骗1.2亿,男子不仅损失资金,还倒贴利息,债权又被转卖,面临追债与资产被执行。

韩先生第一次走进沧州那家银行的时候,其实心里没什么复杂想法,就是想贷一笔42万的经营资金,把手头的生意周转开。

柜台里坐着的支行行长孔某旺,看起来很熟练,话也说得很轻松,听完需求后没有按常规流程往下走,反而主动往多了说一句:

“要不干脆做大点,贷195万,多出来那部分放在我们行用,每个月按1.8分给你利息。”

韩先生当时是有点迟疑的,但对方毕竟是银行行长,穿着、身份、环境都摆在那儿,还是在正规银行柜台里说的话,听起来不像是私人交易,更像是一种“内部操作”。

流程很快就走完了,钱很快到账,韩先生实际拿到的就是自己原本要贷的42万,而多出来的153万,被直接转到了孔某旺指定的账户里。

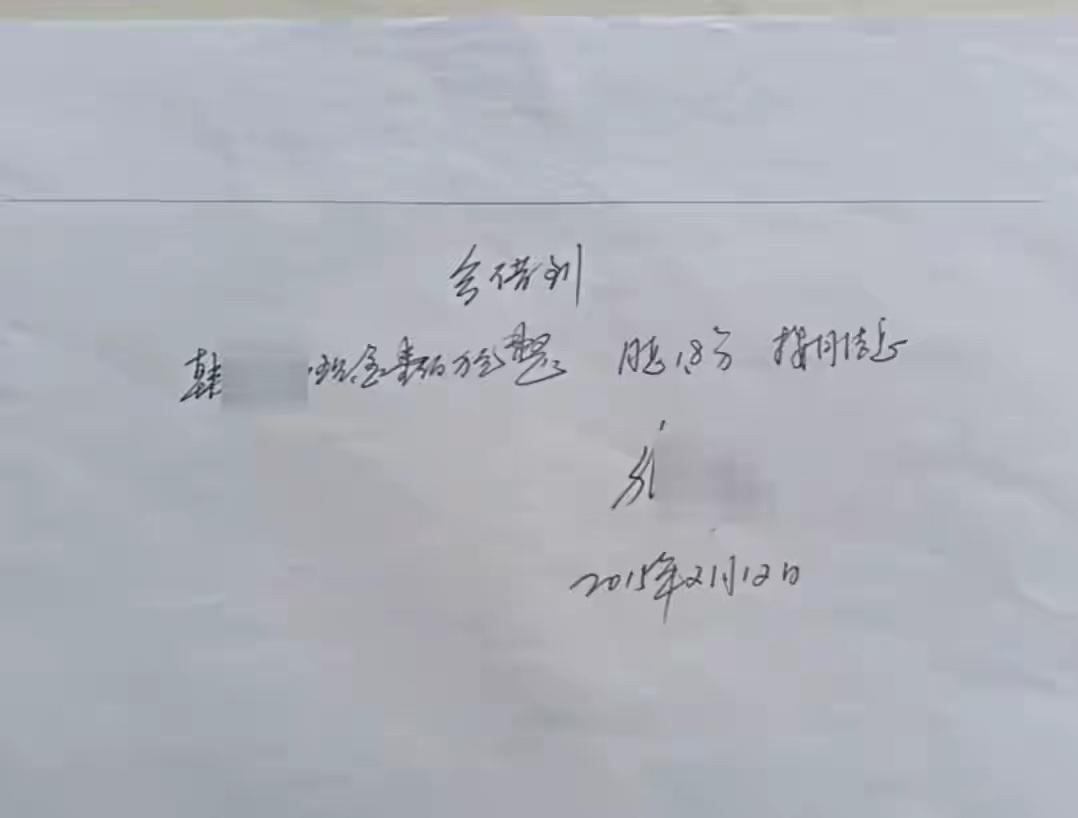

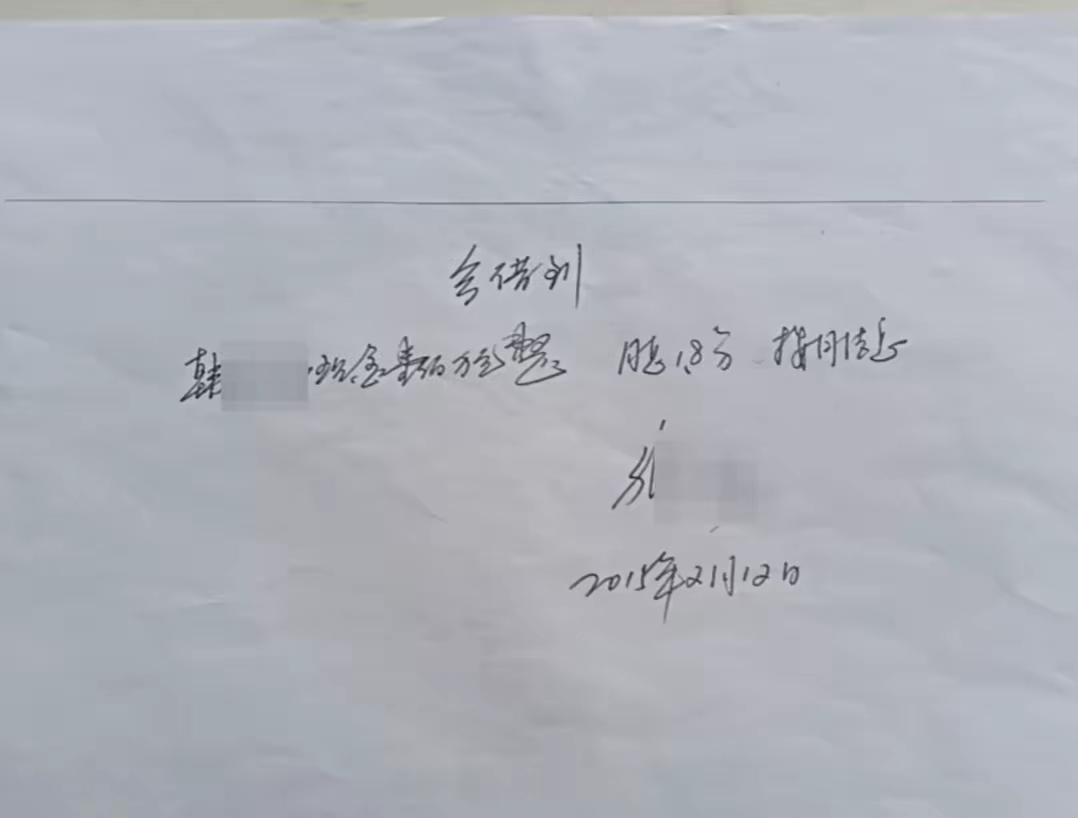

对方还特意给他写了一张个人借条,写明了金额和利息承诺,语气上也很“正规”,甚至还强调了按月返息,不会拖欠。

这件事刚开始那段时间,韩先生其实是有点“踏实感”的,毕竟每个月确实有利息到账,虽然钱不是很多,但至少是按承诺在走,也正因为这种看似稳定的回款,让他逐渐放松了警惕。

韩先生生意再缺钱,又去贷100万。孔某旺直接让他做成200万贷款,说多出来的钱银行“内部周转”,每月2分利息,还保证风险不用他担。

韩先生因之前有过“正常返息”经历,又看对方是行长,就信了这套说法,照流程又贷了一次,还用房产做了抵押,部分资金随后被对方以周转名义拿走。

同时,程先生也用门市房贷了200万,被同样话术说服,认为是银行内部业务,几乎没有多想就把钱交了出去。

程先生把200万全部转出,只换来一张看似正规的借条。但钱一出银行体系就被孔某旺控制,随后转给蒲家五兄妹。双方早有安排,以1.2亿资金放出、目标回收1.6亿,中间差额当作收益。

起初运转正常,但蒲家拿到钱后大多用于填补高利贷和烂尾项目,资金很快失控,最终链条断裂,连本金都无法收回,孔某旺也意识到这笔“周转资金”已经变成坏账。

但他没有停下来,而是选择了继续“拆东墙补西墙”,为了填补前面的缺口,他开始不断用新的贷款客户来补旧的资金漏洞,模式越来越依赖新资金流入,一旦停止就会整体崩盘。

韩先生这边,其实一直在按银行贷款规则还利息。他每个月按时还款,加起来前后已经还了99.4万的利息,但他当初承诺能拿到的利息分红,以及所谓本金回流,一分钱都没有见到。

到了后期,韩先生明显感觉不对劲了,他开始频繁去找孔某旺,对方要么推说在处理,要么说资金正在协调,总之就是拖延,时间一长,问题越来越大,他自己的生意也被拖得越来越紧。

2018年初,事情彻底失控,孔某旺因为涉嫌违法发放贷款等问题被警方带走调查,随后又因挪用资金等罪名被正式逮捕。

直到这个时候,韩先生才意识到,所谓“银行内部用钱”“高息回报”,从头到尾都是一个包装出来的骗局。

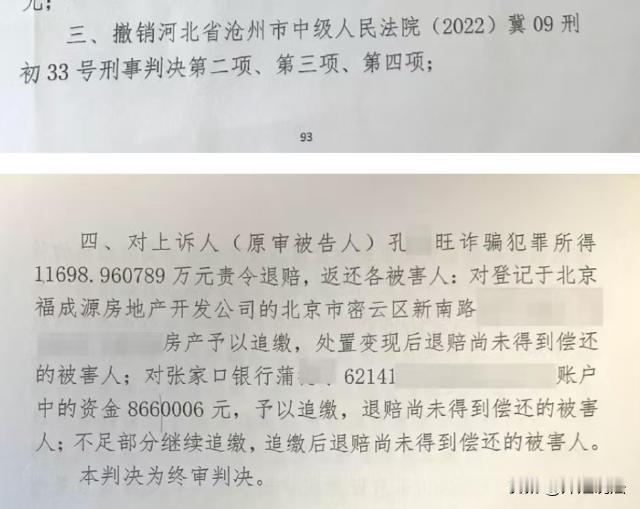

法院后来审理认定,孔某旺的行为构成诈骗罪和违法发放贷款罪,数罪并罚,被判处无期徒刑,并处罚金,同时责令退赔相关损失,并对其部分资产进行追缴。

但问题是,实际能执行到位的资产,和1.2亿这个数字之间差距非常大。

判决虽然下来了,但钱并没有那么容易追回来,孔某旺名下可供执行的财产有限,而资金早已经在多轮流转中被消耗、分散。

事情到这里并没有结束。到了2023年,银行将相关债权打包出售给第三方公司,新的债权方接手之后,开始按照合同关系向借款人追偿,这就把韩先生再次推到了风口浪尖。

韩先生现在面临的情况是,他当初一共参与了395万规模的贷款结构,实际到手只有162万,其余资金早已流入他人账户。

但债权已经转让,新的公司仍然要求他按合同偿还本金和利息,更麻烦的是,他抵押的房产和土地也都已经进入处置流程。

他后来也尝试走法律程序,向上级法院提出申诉,希望能够对整个资金流向进行重新梳理,并主张银行在内部管理上存在明显失职,要求追究相应责任。

但这些程序推进起来非常复杂,并不容易快速改变现状。

程先生的处境也差不多,不仅本金迟迟没有追回,还倒贴了接近一百万元利息支出,名下门市房随时可能被执行拍卖。