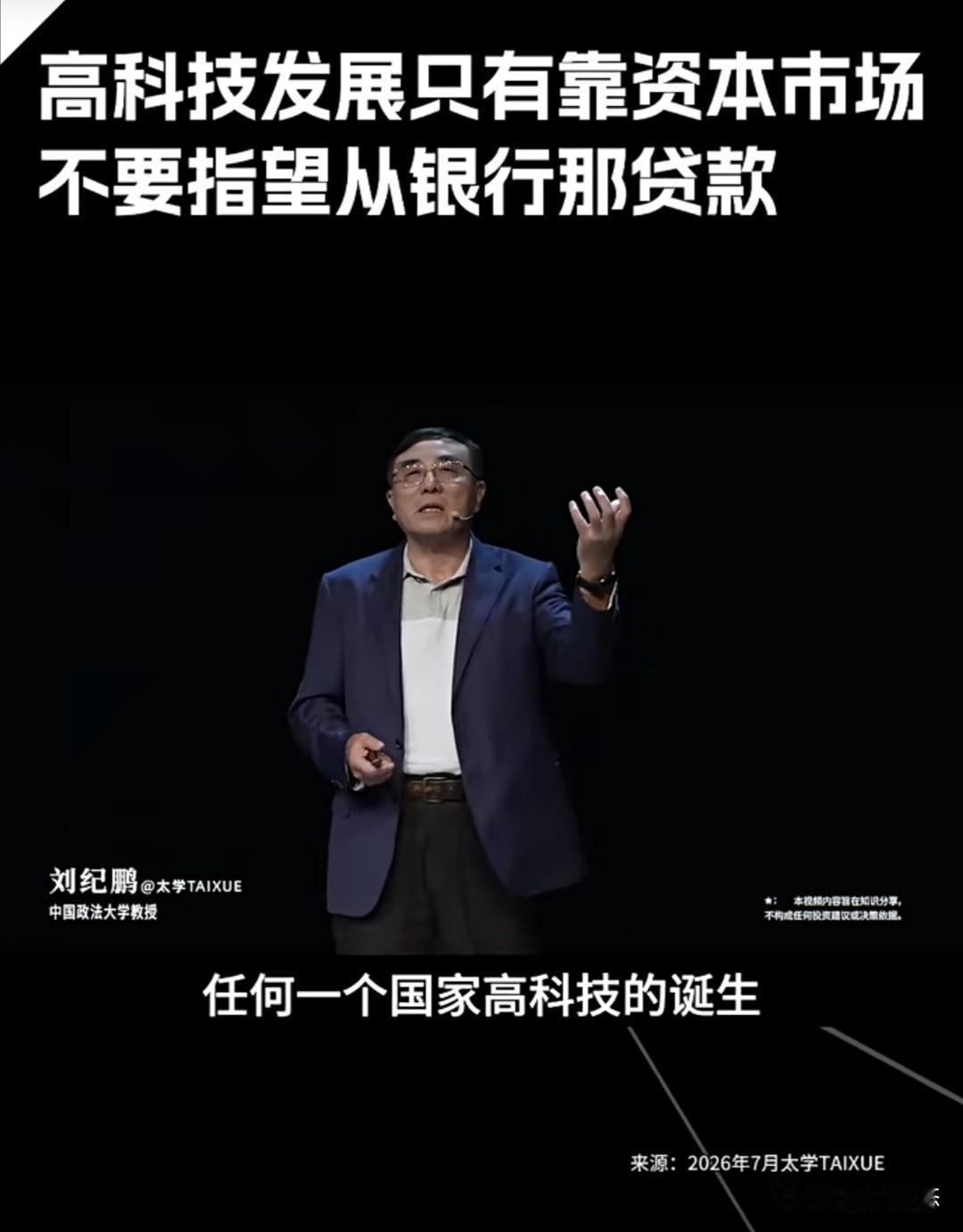

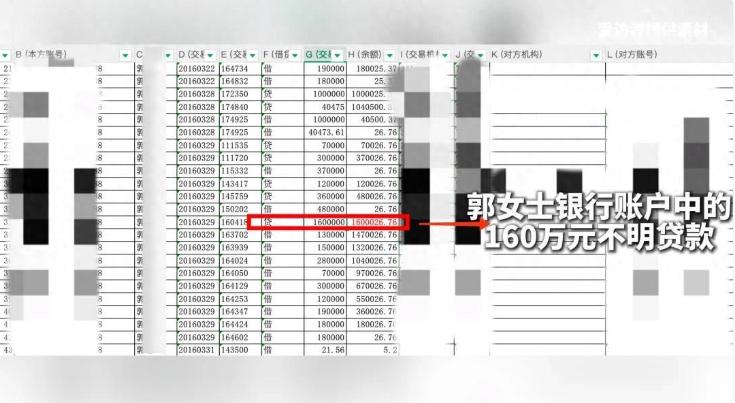

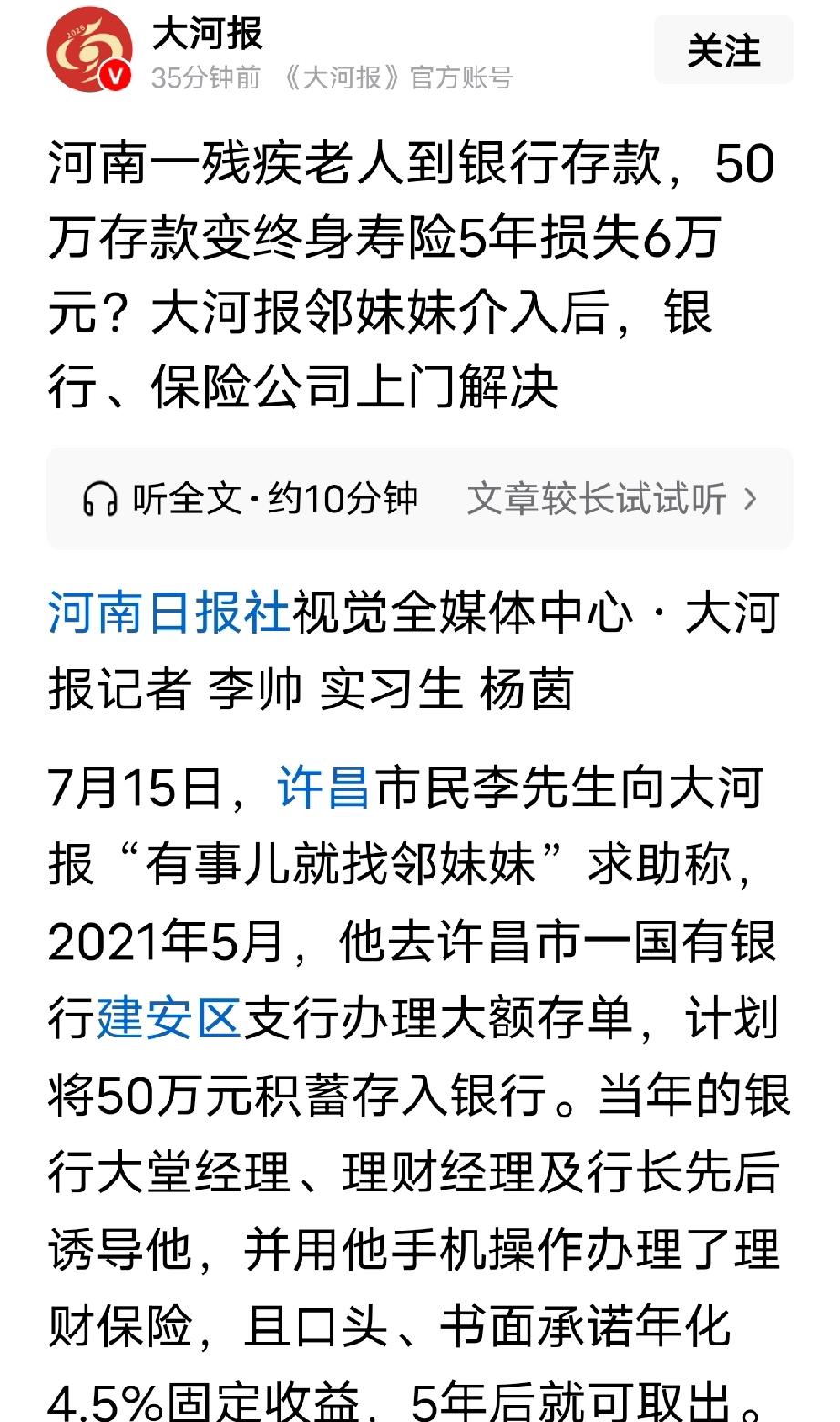

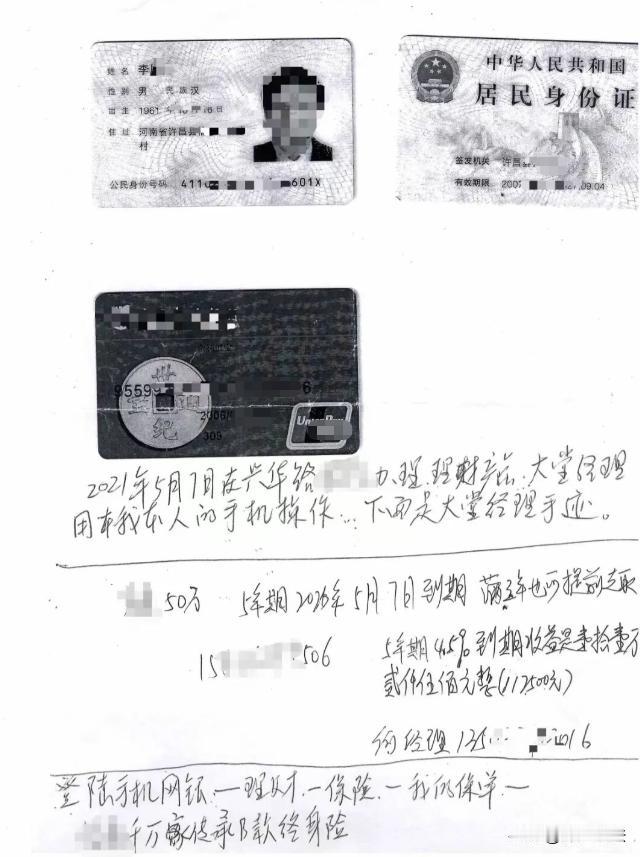

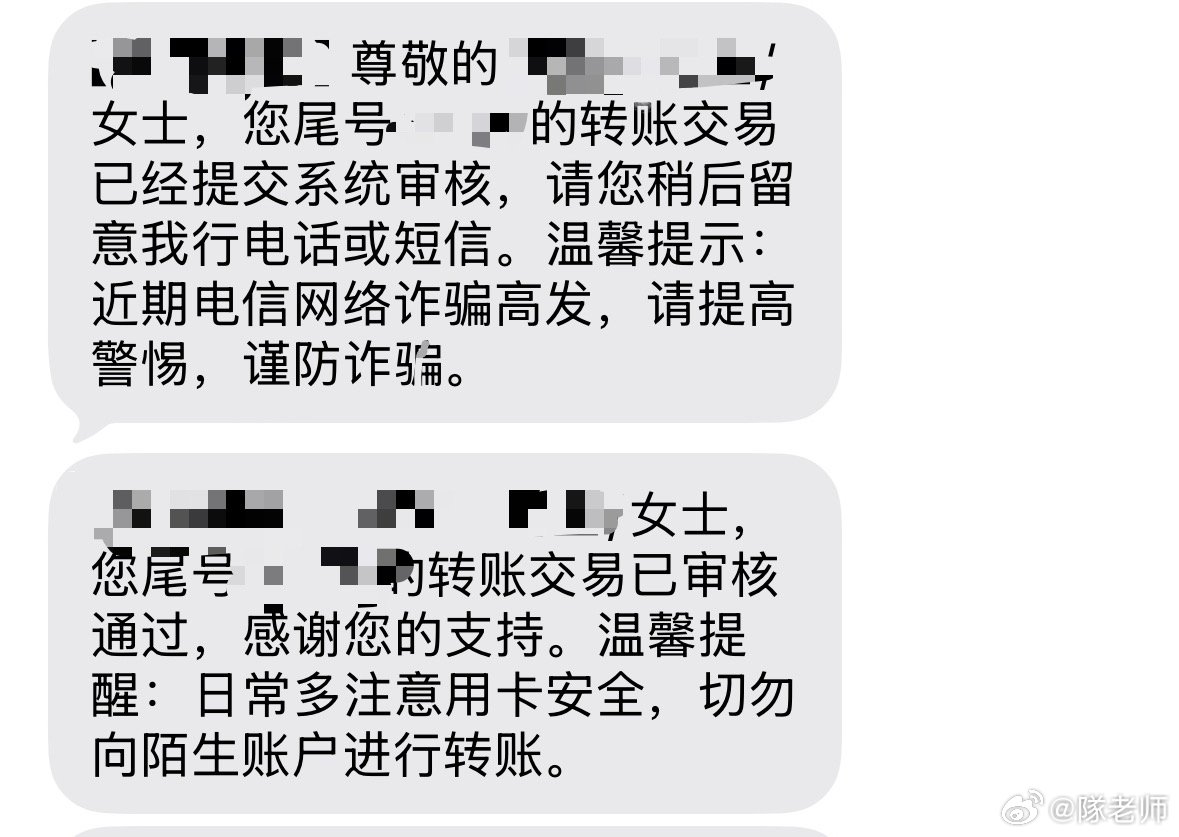

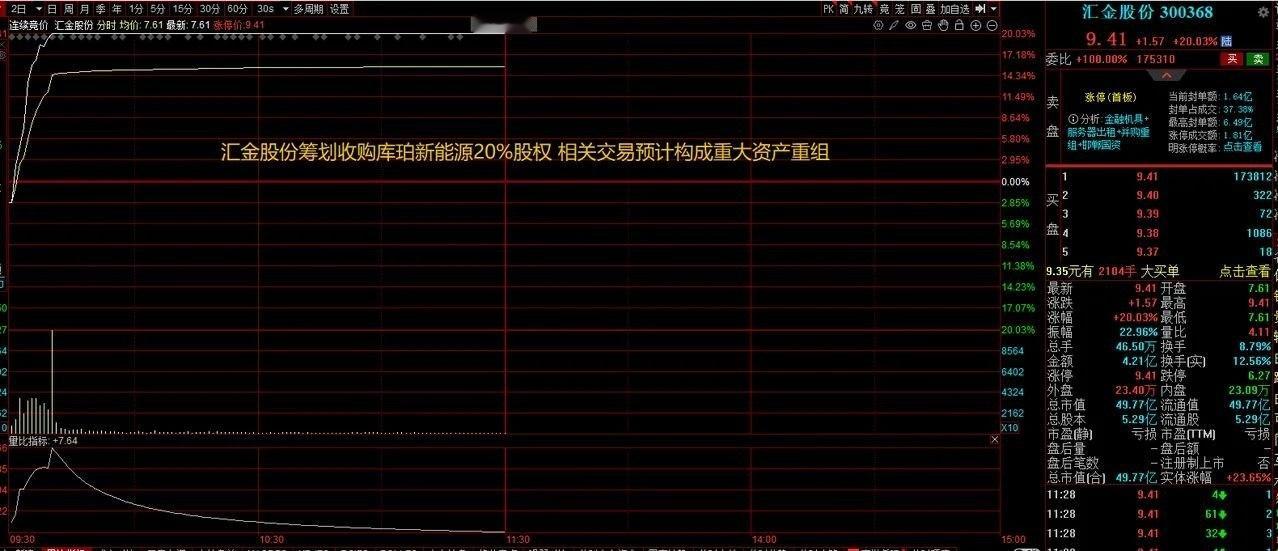

标签: 银行

网贷平台终于死绝了。全网都在狂欢,仿佛明天一早醒来,所有人的债务都能一笔勾销。醒

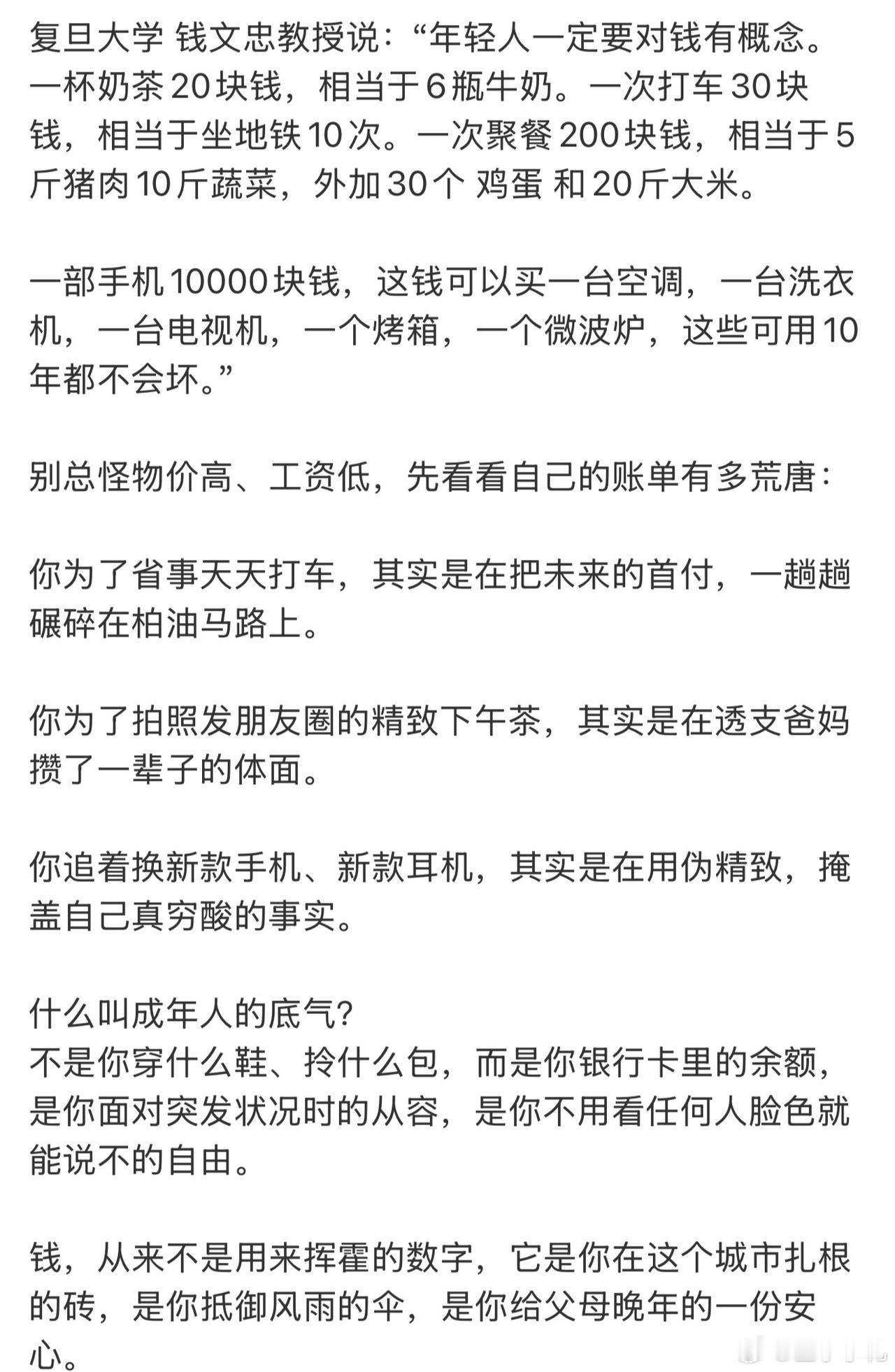

网贷平台终于死绝了。全网都在狂欢,仿佛明天一早醒来,所有人的债务都能一笔勾销。醒醒吧!平台是塌了,可你欠的钱,一分都少不了。最惨的是什么你知道吗?是那些常年靠“拆东墙补西墙”活着的人,突然发现,东墙没砖了。新口子全军覆没,旧账单如期而至。这才是真正的死局。我看到很多人在骂网贷害人,尤其是那些变着法子坑涉世未深的学生娃的黑平台,确实该抓起来重罚!国家这次果断出手,简直是刮骨疗毒,大快人心!绝对是给社会的未来拔了一根大毒刺。但剥开这层情绪,咱们说句扎心的大实话——如果正规银行能痛痛快快给你批贷款,谁脑子进水了愿意去挨网贷的高息刀子?还不都是因为走投无路?还不都是因为一文钱真能逼死英雄汉?在你生病急需钱救命、房租交不上要被连夜赶走的至暗时刻,往往就是这个“吸血鬼”二话不说给你转了救命的三五千块。一边骂它吸血,一边靠它续命。这就是普通人生活里最无奈、最真实的黑色幽默。现在好了,毒瘤彻底切了,大快人心。但对于那些已经被债务裹挟的人来说,眼下的阵痛才最要命。幻想破灭了,捷径断绝了。没别的办法,咬碎了牙,找个正经事干,一点点把窟窿填上吧。说到底,这世上本来就没有什么救世主,真正能把你从泥潭里拽出来的,只有你自己。网友纷纷留言:说一个亲身经历,我的熟食店需要扩张,去本地银行办贷款,结果当然是综合评分不足,没办法,只好硬着头皮办了两个网贷,最后一查,放款的机构有三家银行,其中就有我去的那家银行。网贷本质上就是高利贷,并不是在帮人,而是把走投无路的人,拉进了高负债的万丈深渊,必须铲除祸国殃民的黑手。不止网贷,还有各种金融公司。你正常去银行走贷款根本贷不到,但是,如果找一家金融公司。给他她几个点的利润,他们各种什么操作不知道反正让你拿着个人证件怎么操作你照做就行,各种程序下来几天就放款了。这些金融公司没和银行合作谁信?恶心的操作。两边专门吸各种贷款人的血。

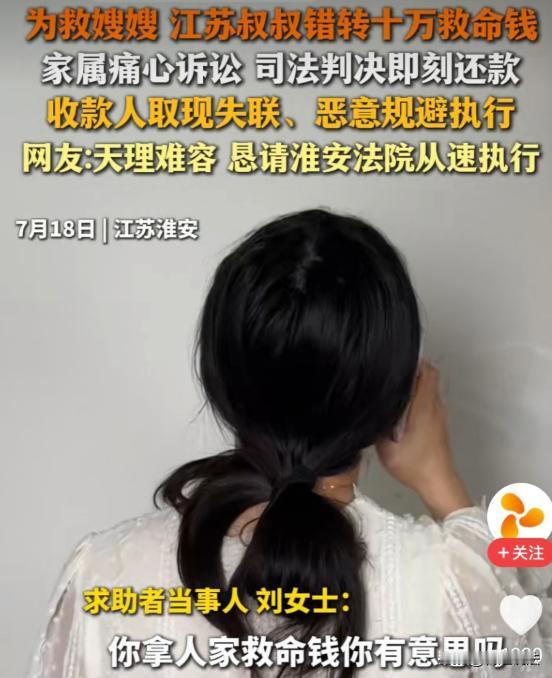

昨天和朋友喝酒,谈起恒大欠债2.4万亿,为什么银行不闹了,供应商不闹了,业主不闹

昨天和朋友喝酒,谈起恒大欠债2.4万亿,为什么银行不闹了,供应商不闹了,业主不闹了,国外债主也不吭声了?难道是恒大还钱还的太痛快了?这个问题问到了点子上。2.44万亿,这个数字比很多省份一年的财政收入还多。恒大从2021年暴雷到现在五年了,许家印2026年4月13日至14日在深圳中院受审,当庭表示认罪悔罪。这么大的事,怎么各方反而安静了?不是不闹,是闹了也没用。银行是真闹不动。恒大欠银行和金融机构的总规模超过6000亿,涉及128家银行类金融机构。民生银行对恒大授信余额293亿元,位列所有金融机构首位。农业银行、招商银行、工商银行等授信规模均超过百亿元。这些贷款大部分以土地、在建工程等资产作为抵押。恒大整体资不抵债,仅恒大有效抵押资产估值约2100亿,覆盖了38%的抵押债权。银行能怎么办?把恒大告上法庭?早就告了。长沙银行追债恒大系17.76亿元,2026年5月胜诉确权。官司赢了拿不到钱,诉讼费自己掏,继续闹只会增加坏账计提。银行也是商业机构,算得过账。供应商更惨。供应商和施工方是被拖欠最严重的群体,欠款总额超过1.06万亿元,其中仅仅是工程材料就高达5961.7亿元。恒大长期用“商票”模式,供应商先垫资施工,完工后不给现金只给商业承兑汇票。暴雷后这些票全成了废纸。很多供应商早就资金链断裂倒闭了。剩下的,能起诉的起诉了。恒大地产集团标的金额3000万元以上的未决诉讼达2727件,涉案总额约6737.57亿元;未能清偿的到期债务累计3745.51亿元。企业被列为失信被执行人,终本案件一大堆。供应商要债要到公司门口拉横幅,有用吗?人都找不到,钱更没有。不是不想闹,是闹了白闹,自己还得搭进去时间和精力。业主呢?业主是最特殊的群体。恒大已售但未交付的预售房款约6039.8亿元,对应着30万到60万套未交付房屋。但法律规定,以居住为目的买房并已支付全部价款的消费者,房屋交付请求权优先于建设工程价款优先受偿权、抵押权以及其他债权。业主是优先级最高的。国家目标也很明确:保交楼。各地成立保交楼专班,地方政府、城投、国资接手项目。岳阳恒大养生谷3200多户业主陆续办证。株洲恒大悦珑台77户业主2026年1月领到了不动产权证。但平顶山恒大悦珑湾一期17号楼自2022年至今逾期四年仍未交房。有些项目还在推进,有些已经拿到了房。业主不是不闹,是有人管。政府兜底保交楼,业主的诉求被纳入了最高优先级处理。虽然很多人还在等,但至少有个盼头。国外债主,是真没辙。境外债务折合3200亿人民币,账面本金253亿美元。2024年1月香港法院颁令中国恒大清盘。恒大海外资产变卖,到恒大退市前上市公司可变现总额只有约20亿港元。到2025年7月31日,清盘人已收到187份债权证明表,合计债权总额3500亿港元。标普数据显示,中资开发商境外违约案件中,法庭现金回收率平均2.8%,境内违约回收率8.3%。法律还规定,国内保交楼的钱一分不能拿去还国外债务。境外债主能怎么办?在香港打官司?清盘令都下了。起诉许家印?许家印在深圳受审。追讨资产?清盘人冻结了许家印、夏海钧等人合计77亿美元资产。不是不吭声,是吭了也没人听。这整件事,就是债务处置的排序问题。《企业破产法》的清偿顺序摆在那里:先保购房业主,再付破产费用、职工工资,然后是工程款、税款,最后才轮到银行抵押债权和普通债权。供应商的欠款、理财产品的钱,排位更靠后。2.44万亿窟窿,资产根本不够分。谁优先谁就能拿回一点,排后面的连渣都捞不着。所以不是恒大还钱还得太痛快,恰恰相反,是根本还不上。各方不闹,是因为闹了也没用,法律程序已经给出了答案。银行在认亏,供应商在倒闭,业主在等房,国外债主在等死。许家印认罪了。恒大地产集团(深圳)2025年12月被深圳中院裁定受理破产清算。恒大歌舞团2026年6月22日向广州中院申请破产清算,资产总计仅3.55万元,负债约1.85亿元。一个靠2.44万亿债务撑起来的帝国,崩了就是崩了。剩下的,只是一场漫长的、按顺序分配残值的收尾工作。安静的背后,是每个债权人都在排队等一个几乎注定的结局。没有人能逆着法律排序插队,也没有人能让这笔账凭空消失。而最终为这场盛宴买单的,是散落在全国各地的供应商、理财投资者,以及那些掏空六个钱包却仍在等房的普通人。(综合新华社、澎湃新闻、明报、央广网、搜狐、网易、中国青年网等多家媒体2026年4月至7月报道)

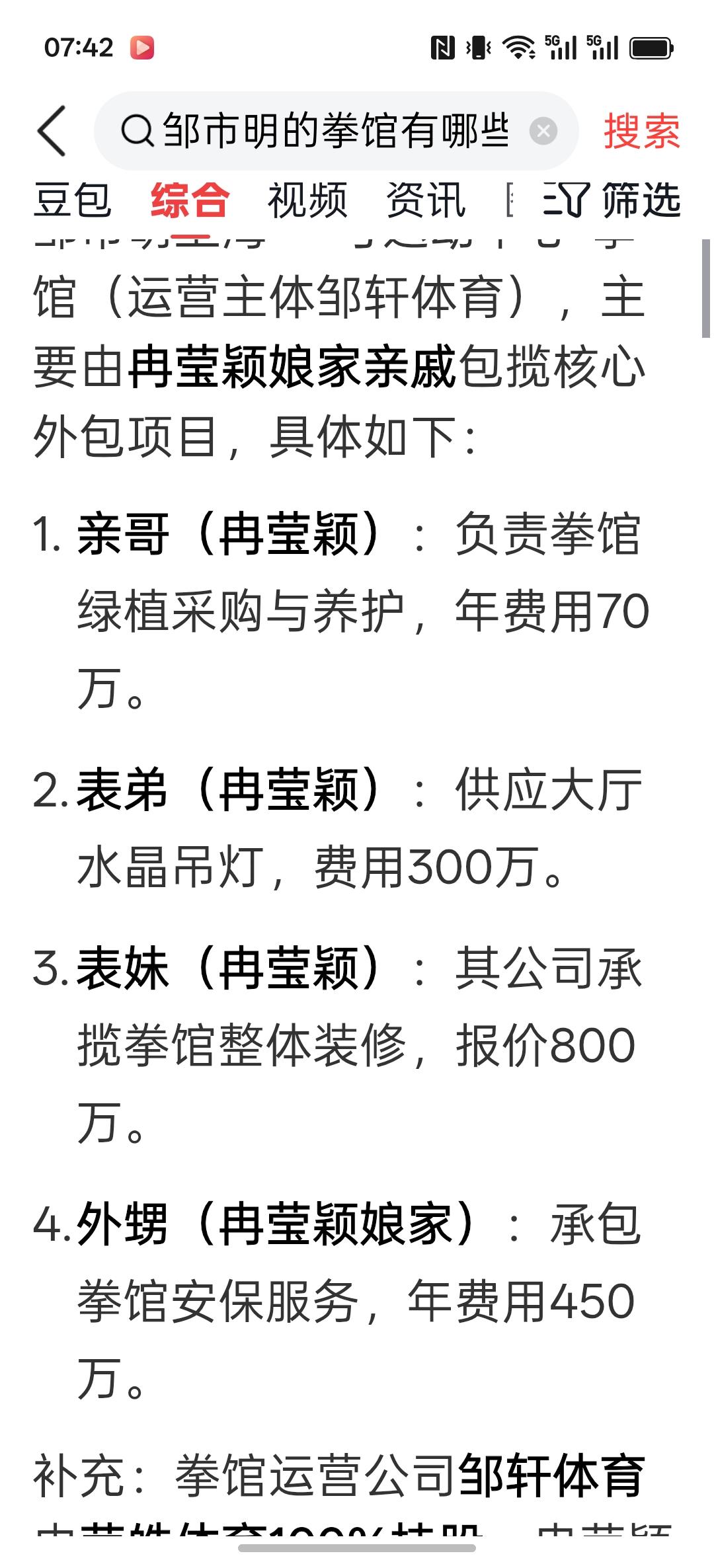

仇人看到邹市明现状都会释怀了,我在银行上班的表弟分析,2亿不像亏掉的,更像转移掉

仇人看到邹市明现状都会释怀了,我在银行上班的表弟分析,2亿不像亏掉的,更像转移掉的。邹市明初中学历只会打拳,他没有经历过社会的人情世故,不知道人心险恶。冉莹颖是北大MBA的,算盘打得贼溜,她用合法手段转移也不违法,一个拳馆装修费4200万,水晶吊灯300万,月亏300万一个月…亏损的是邹市明血汗钱,冉的娘家亲戚却赚得贼溜,富得流油,婚姻本是资源共享,从邹市明岳母发话让她女儿闯事业开始,注定了是一场劫富济贫的杀猪盘。

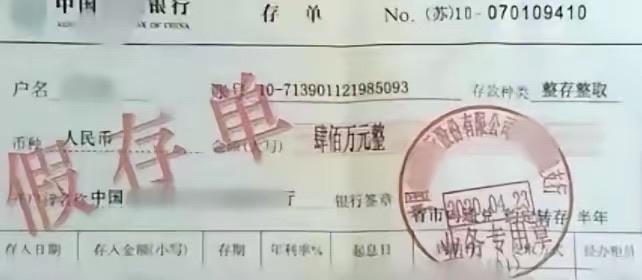

存钱过万一定要办理纸质存单没苦硬吃!我平均每天的银行流水都不止这个数,但我已经好

存钱过万一定要办理纸质存单没苦硬吃!我平均每天的银行流水都不止这个数,但我已经好多年没有去过银行柜台了,实在是太耽误时间了,各种业务,不论公私,全部手机银行搞定。

手里有余钱,到底是老老实实存银行,还是跟风买理财产品?这是最近全网最火的理财话题

手里有余钱,到底是老老实实存银行,还是跟风买理财产品?这是最近全网最火的理财话题,几乎每个人都纠结过。有人说存银行太亏,利息太低跑不赢通胀;也有人吐槽理财容易亏钱,本金亏损太闹心。网上两边观点吵翻了天,其实没有绝对的标准答案,看懂全网热议的核心重点,就能根据自己情况选对,不踩坑、不吃亏。首先说说坚持把钱存银行的人,这也是目前多数普通人、中老年人的首选,核心诉求只有两个字:安稳。根据全网网友分享的真实经验,银行存款最大的王牌就是百分百安全。国家有明确的存款保险制度,同一个人名下,一家银行50万以内的本金加利息全额赔付。只要存款金额不超50万,不管银行出现任何经营问题,钱都不会少一分,完全没有本金亏损的风险。而且存款操作特别简单,不用研究复杂的金融知识,不用盯行情、看涨跌,去银行柜台或者手机银行点点就能存,省心又安心。对于追求安稳、害怕风险,还有家里的备用应急资金,存银行绝对是最优解。但大家吐槽存款的痛点也很统一,就是收益太低。现在银行利率持续走低,国有大行一年期定存利率不足1%,三年期、五年期定存利率也只有1.25%左右,存十万块一年利息也就一千多。还有一个硬伤就是不灵活,定期存款一旦提前支取,就只能按活期利息计算,之前攒的利息直接大打折扣,很不划算。这也是很多年轻人不愿意单纯存钱的主要原因。再看选择购买理财产品的人群,大多是年轻人和想盘活闲置资金的人,核心优势就是收益更高。对比低迷的银行存款,正规银行理财产品的收益明显更可观,稳健型理财年化收益大多在3%-4%,长期持有能稳稳拉开和存款的收益差距,能稍微抵消通货膨胀,不让手里的钱悄悄贬值。而且现在理财品类特别丰富,短期、中期、长期产品都有,还有低风险的稳健理财,比死板的定期存款更灵活,闲置资金可以按需配置,资金利用率更高。不过全网网友踩坑最多的问题,就是理财不再保本。很多人还停留在以前理财稳赚不赔的认知,但现在所有理财产品都是盈亏自负。市场行情不好的时候,不仅没有收益,甚至会亏损本金,高收益对应的就是高风险。除此之外,理财需要一定的认知和判断力,不懂行情盲目跟风买入,很容易踩雷、被套牢,心态不好的人买完天天担心涨跌,反而徒增烦恼。其实全网争论到最后,大家公认的最优解,从来不是二选一,而是科学搭配、合理配置。如果是家庭应急钱、随时可能要用的生活费,或者是风险承受能力差、不懂理财的朋友,优先存银行。安稳保本、随取随用,睡得踏实比多赚一点利息更重要。如果是长期闲置、三五年用不到的闲钱,能接受小幅波动、想多赚点收益,就可以拿出部分资金买低风险稳健理财,盘活资产。理财的核心从来不是追求最高收益,而是匹配自己的能力和需求。不懂不投、急用不投,闲钱理财、稳字当头,才是普通人最靠谱的存钱方式。理财存钱方法个人理财感悟理财现状理财干货知识存款理财基金净值理财理财投资指南录