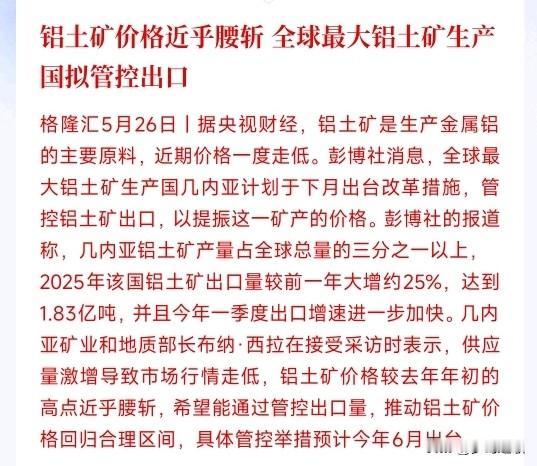

作为全球铝土矿的 “心脏地带”,几内亚即将按下出口管控的开关。2026 年 6 月,这个掌控全球超三分之一铝土矿产量的西非国家,将正式出台改革措施,通过限制出口量、抬高关税、强制本土加工等组合拳,终结铝土矿 “量增价跌” 的困局。此举不仅直指当前铝土矿价格较去年高点近乎腰斩的行业痛点,更将撬动全球铝产业链的核心命脉,高度依赖几内亚矿石的中国铝产业,正迎来供需格局重塑的关键转折点。

一、疯狂增产与价格雪崩:几内亚政策转向的深层逻辑

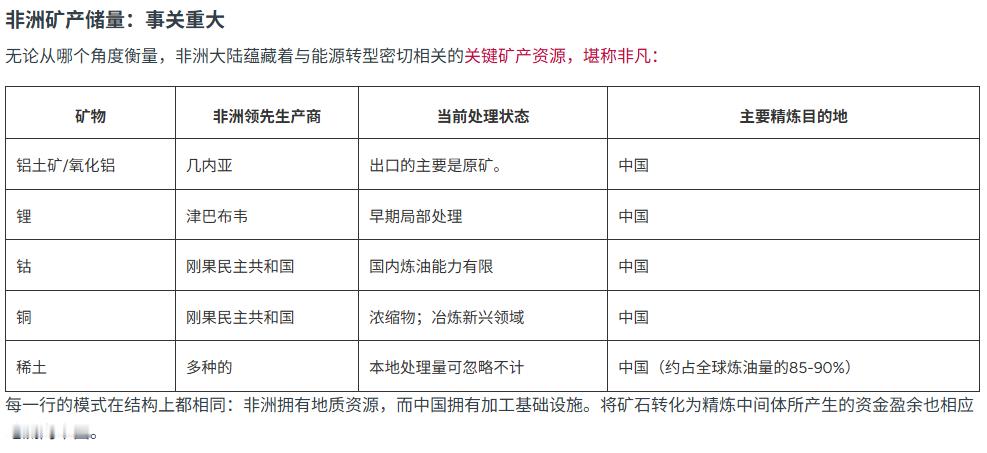

一、疯狂增产与价格雪崩:几内亚政策转向的深层逻辑几内亚的政策突变,本质是 “资源大国定价权觉醒” 与 “行业供需严重失衡” 共同作用的结果。这个西非国家坐拥全球最优质的铝土矿资源,储量占全球近 30%,且矿石品位高、开采成本低,是全球铝产业链的核心上游供给端。

近年来,几内亚铝土矿产能进入 “野蛮生长” 阶段。2024 年,该国铝土矿出口量达 1.27 亿吨;2025 年出口量激增 25%,飙升至 1.83 亿吨,占全球海运铝土矿贸易量的 74.4%。2026 年一季度,这一增长势头进一步加剧,出口量同比再增 25.3%,达 6090 万吨,创下历史单季新高。中资企业成为增产主力,赢联盟(SMB)、中铝等企业贡献了该国超 50% 的产量,中国需求成为几内亚产能扩张的核心驱动力。

疯狂增产的背后,是全球铝土矿市场的严重供过于求。2025 年全球铝土矿供应增量达 2500 万吨,远超需求增量 1160 万吨;2026 年几内亚计划新增产能 7000 万 - 7500 万吨,即便部分产能延后,也将持续放大供应过剩压力。供需失衡直接引发价格雪崩:铝土矿离岸价从 2025 年初的 70-80 美元 / 吨,暴跌至 2026 年一季度的 32-38 美元 / 吨,近乎腰斩,创下 2022 年以来新低。

“供应不能超过需求,我们要让价格回到合理水平。” 几内亚矿业与地质部长布纳・西拉的表态,直白道出政策核心诉求。低价不仅导致几内亚财政收入锐减,更让中小矿企陷入亏损困境,面临破产风险,进而威胁就业与地方稳定。更深层的是,几内亚不愿再做 “廉价资源出口国”,而是希望通过出口管控倒逼产业升级,推动铝土矿本土加工,从资源出口国向氧化铝、铝产品生产国转型。

二、出口管控核心举措:配额、关税、本土化三重加码

二、出口管控核心举措:配额、关税、本土化三重加码根据几内亚官方披露及市场预期,6 月即将落地的改革措施将形成 “出口配额 + 关税上调 + 强制本土加工 + 航运管控” 的全链条管控体系,力度空前,直指供给收缩与价值提升两大目标。

(一)出口配额:总量硬收缩,全年锁定 1.5 亿吨这是最核心的举措。几内亚计划将 2026 年铝土矿出口总量从 2025 年的 1.83 亿吨,削减至 1.5 亿吨左右,收缩幅度约 18%,直接减少 3000 万吨供应。配额将按矿企产能、合规性及本土化承诺分配,严禁超产,对违规企业实施高额罚款、矿权降级甚至吊销矿权的处罚。这意味着,占全球贸易量超七成的几内亚铝土矿,将直接进入 “供给收缩周期”。

(二)出口关税:税率翻倍,倒逼利润回流2025 年 12 月,几内亚已将铝土矿出口关税从 5.5% 上调至 10%;新规落地后,关税将进一步强化,对未按要求建设氧化铝厂的企业,2028 年关税最高上浮至 15%。关税翻倍直接抬升出口成本,一方面增加几内亚财政收入,另一方面倒逼矿企减少低价出口,优先满足本土加工需求。

(三)强制本土化:7 年开工、10 年投产,否则吊销矿权新规明确硬约束:所有矿企必须提交氧化铝厂建设规划,7 年内开工、10 年内投产,否则将被吊销矿权。几内亚计划到 2030-2032 年建成 5-6 座氧化铝厂,新增产能约 700 万吨,将更多铝土矿留在国内加工,提升产品附加值。这一举措从根源上减少原矿出口,推动几内亚融入全球铝产业链中高端环节。

(四)航运管控:50% 本土航运,掌握物流话语权要求铝土矿出口量的 50% 必须由几内亚国航运公司 GUITRAM 承运,立即执行。此举既保障本国航运业收益,又通过物流管控进一步约束出口节奏,避免矿企通过违规航运绕开配额限制。

三、全球铝产业链震动:价格反弹预期升温,替代供给难补缺口几内亚的出口管控政策,将从供给端重塑全球铝土矿、氧化铝乃至电解铝的价格逻辑,产业链各环节将迎来连锁反应。

(一)铝土矿:价格中枢上移,现货偏紧成常态短期来看,3000 万吨的出口收缩量,相当于全球年度贸易量的 12% 左右,将直接扭转供过于求格局。叠加几内亚雨季(6-10 月)矿区运输效率下降、港口拥堵加剧,铝土矿现货将快速偏紧。市场普遍预期,铝土矿离岸价将从当前 32-38 美元 / 吨,反弹至 50-60 美元 / 吨,逐步回归合理区间。

中长期看,几内亚政策具有持续性,本土化加工将持续减少原矿出口,全球铝土矿供给弹性大幅下降,价格易涨难跌,中枢稳步上移。

(二)氧化铝与电解铝:成本传导顺畅,价格同步走强铝土矿是氧化铝的核心原料,1 吨氧化铝需消耗 2-3 吨铝土矿。铝土矿价格上涨将直接推升氧化铝生产成本,当前氧化铝价格已在 2700-3100 元 / 吨区间震荡,后续将随原料成本抬升而上行。

电解铝作为产业链终端,成本端受氧化铝、电力双重影响,而需求端受益于新能源、轨道交通、建材等领域增长,具备刚性支撑。几内亚限供叠加电力约束,电解铝价格有望进入上行周期,2026 年下半年或迎来涨价拐点。

(三)替代供给:短期难补缺口,全球供应链重构理论上,澳大利亚、巴西、印尼等国可通过增产填补几内亚供给缺口,但现实中难度极大:澳大利亚产能已接近天花板,2026 年新增产能仅 600 万吨;巴西、印尼受环保、基建、政策约束,短期难以大幅增产;其他非洲国家合计年增产仅数百万吨,远不及几内亚 3000 万吨的收缩量。

更关键的是,几内亚铝土矿品位高、杂质少,是生产高端氧化铝的优质原料,替代矿种品质差距明显,难以完全替代。因此,全球铝土矿供应链将加速重构,买家不得不接受更高价格,或转向多元化布局,降低对几内亚的依赖。

四、中国铝业:74% 依赖度下的挑战与机遇

四、中国铝业:74% 依赖度下的挑战与机遇中国是几内亚铝土矿的最大买家,2025 年从几内亚进口铝土矿 1.5 亿吨,占几内亚出口量的 74%,占中国总进口量的 77%;国内 50% 的氧化铝产能依赖几内亚矿石,产业链高度绑定。几内亚出口管控,对中国铝业而言,是短期阵痛与长期转型的双重考验。

(一)短期挑战:供应趋紧、成本飙升、利润受压供应缺口扩大:按 18% 的出口收缩幅度计算,2026 年中国从几内亚进口量或减少 2500 万吨以上,国内铝土矿库存将快速消耗,现货偏紧局面加剧。到岸成本大增:关税上调 + 航运溢价 + 海运费上涨(年初至今涨幅超 45%),几内亚铝土矿到岸成本将增加 10-15 美元 / 吨,直接抬升氧化铝生产成本,挤压企业利润空间。产业链利润重分配:上游几内亚通过涨价增收,中游氧化铝企业成本承压,下游电解铝企业或通过涨价传导压力,利润向资源端转移。(二)长期机遇:倒逼资源多元化、本土加工升级、定价权提升加速资源多元化布局:短期阵痛将推动中国企业加大对澳大利亚、巴西、印尼等国铝土矿资源的开发力度,同时加快国内低品位铝土矿的开采利用,降低单一依赖风险。推动海外本土化合作深化:几内亚强制本土加工的要求,将倒逼中资企业从单纯的采矿出口,转向与几内亚合作建设氧化铝厂,深度融入当地产业链,获取长期稳定的资源保障。行业集中度提升:成本上涨将加速中小氧化铝企业出清,头部企业凭借资源、资金、技术优势扩大市场份额,行业集中度提升,竞争力增强。 五、资源民族主义崛起,铝产业进入新格局

五、资源民族主义崛起,铝产业进入新格局几内亚的出口管控,绝非短期政策试探,而是全球资源民族主义崛起的缩影。近年来,印尼、马来西亚等资源国已先后实施矿产出口限制,推动本土加工,提升资源附加值。几内亚作为全球铝土矿 “超级供应国”,其政策转向将进一步加剧这一趋势,全球大宗商品供应链将从 “效率优先” 转向 “安全优先”,定价权逐步向资源国回归。

对中国铝产业而言,短期需积极应对供应趋紧、成本上涨的压力,通过优化库存、拓展多元渠道、提升生产效率缓解冲击;长期则必须打破资源依赖惯性,加快海外资源布局与本土技术升级,构建安全、稳定、自主可控的产业链供应链。

6 月的政策落地,将是全球铝产业新格局的起点。这场由几内亚发起的 “资源保卫战”,终将重塑铝产业链的利益分配与竞争格局,而中国铝业的转型之路,也将在这场变革中加速前行。