标签: 吉姆·罗杰斯

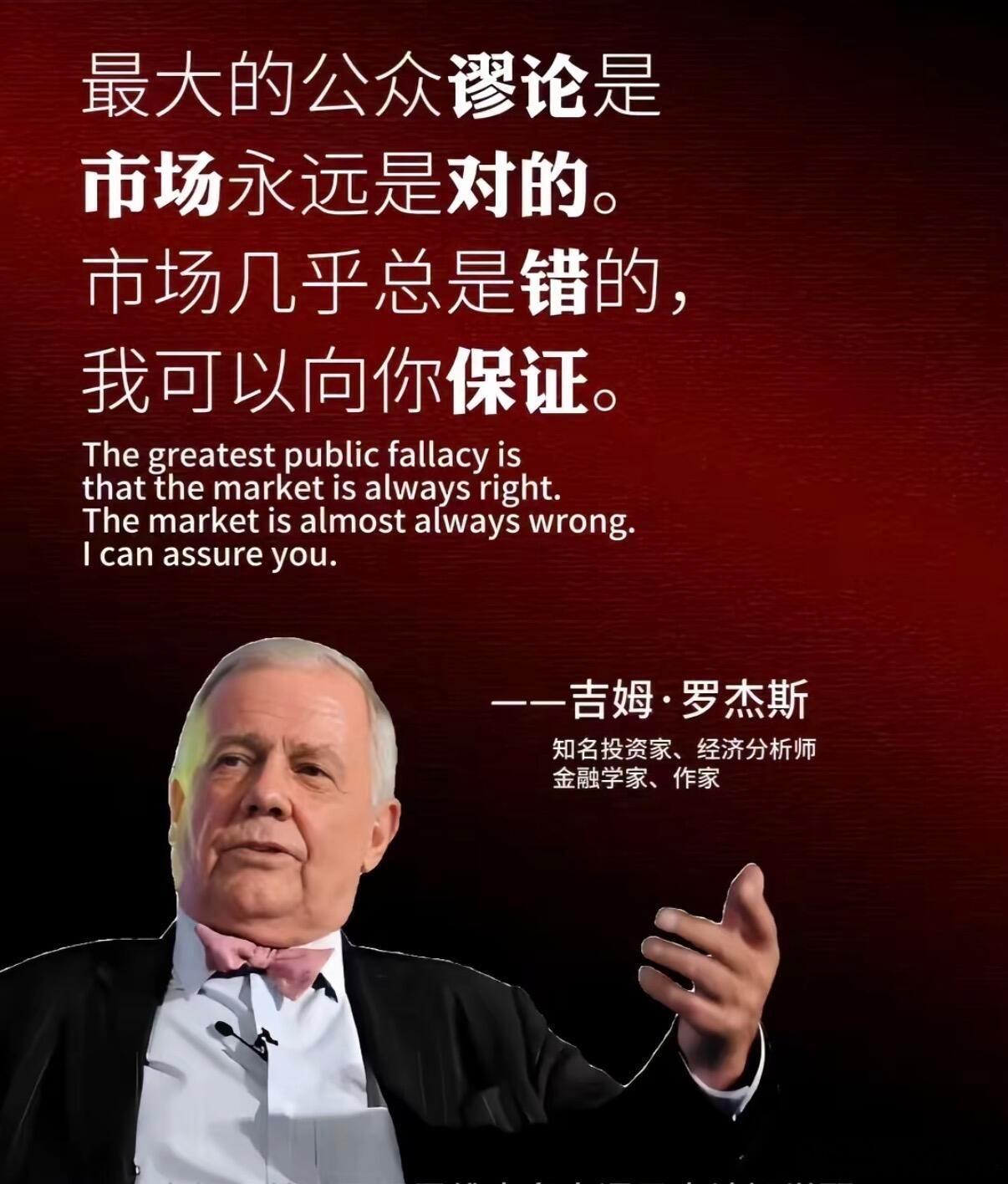

知名投资人罗杰斯说:“史上最惨烈的金融危机,将在2026年发生,而这场危机主要来

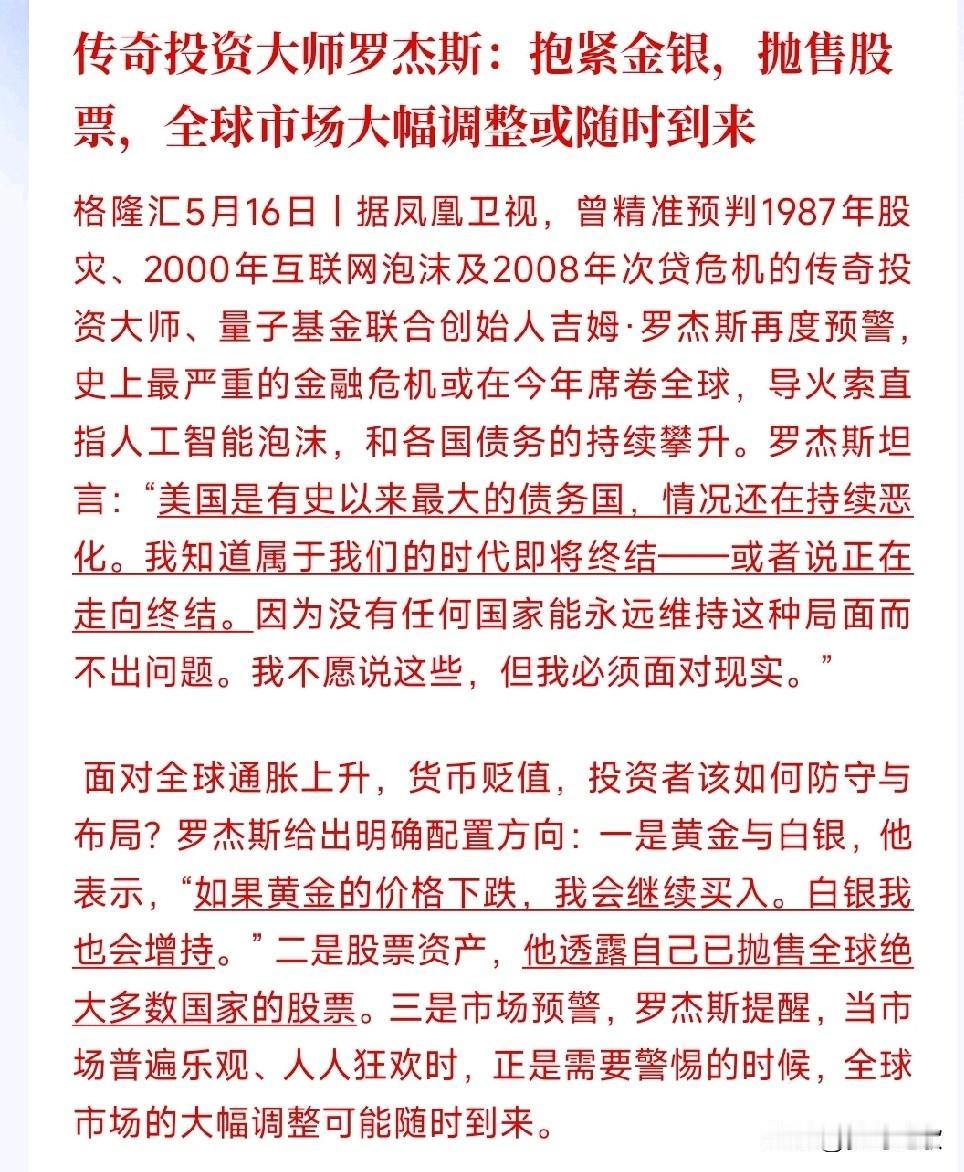

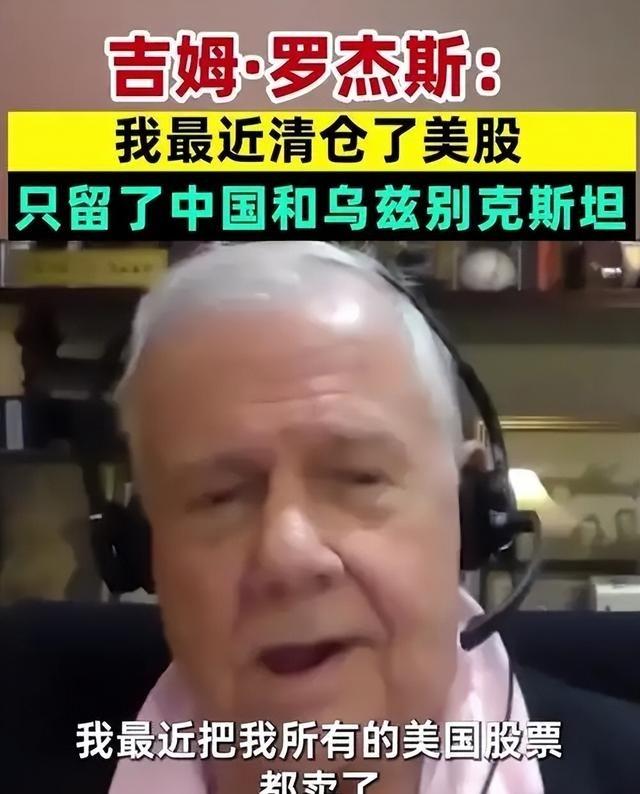

知名投资人罗杰斯说:“史上最惨烈的金融危机,将在2026年发生,而这场危机主要来自于两个原因,一个是疫情后各国疯狂的债务增长,另一个就是人工智能的泡沫。”现在,罗杰斯的这个说法还在市场上被提起。他指出,全球经济积累的风险不小,2026年可能面临一场严重的金融动荡,主要推手就是两个方面。第一个是疫情以来各国债务的快速增长。根据国际金融协会的数据,2025年底全球债务总额达到348万亿美元左右,创下新高。其中美国政府债务规模庞大,日本债务占GDP的比例也很高。各国当初通过大规模财政支持稳住经济,维持就业和企业运转,但债务累积下来,就成了系统性压力。这种债务水平让不少国家在还本付息上花更多力气,公共开支调整的空间受限。普通民众会感受到物价变化和实际购买力调整,家庭预算需要更仔细打理。全球债务高企的背景下,金融市场的脆弱性增加,一旦信心波动,传导速度会加快。第二个方面是人工智能领域的资本投入热潮。微软、英伟达等企业围绕AI投入大量资金,行业估值和支出规模引起讨论。一些分析提到,AI相关资本开支与收入的比例较高,部分投资形成循环依赖,比如大公司之间相互支持基础设施建设。OpenAI等企业规划巨额数据中心支出,科技巨头在AI芯片和云服务上的投入也很集中。这种集中度让市场对AI增长的可持续性产生疑问,如果预期调整,相关板块可能面临较大波动。罗杰斯把这两点连在一起看,认为债务压力叠加AI泡沫风险,会让调整过程更复杂。全球经济中,科技板块权重高,一旦出现回调,影响可能波及更广的领域。他长期主张关注基本面,避免过度追逐短期热点,这些观点基于他几十年的市场经验。进入2026年,全球经济增长预期放缓到3%左右,不同地区表现分化。中国经济保持韧性,贡献了全球增长中较大份额,通过高质量发展、防范风险的举措,稳住了实体经济基础。在复杂外部环境下,中国坚持扩大高水平开放,推动科技创新和产业升级,为全球供应链提供稳定支持。这种做法有助于缓冲外部冲击,维护经济平稳运行。罗杰斯本人行动上比较直接,之前卖掉部分美国股票,把注意力转向一些新兴市场,比如乌兹别克斯坦等地。他一向认为,危机环境下持有现金和实物资产更稳妥,强调分散风险和长期视角。市场参与者也在观察债务管理和AI投资的实际落地情况,避免盲目跟风。金融稳定需要各方共同努力。各国在应对债务时,注重可持续增长,而不是简单扩张。中国这些年加强金融监管,防范化解重大风险,推动经济结构优化,在全球不确定性中提供了确定性。普通人面对市场波动,最实际的做法是合理规划家庭财务,控制不必要债务,提升自身技能适应变化。罗杰斯的人生轨迹,从华尔街到全球旅行,再到持续观察经济大势,始终围绕实际数据和趋势判断。他提醒大家,市场总有周期,了解真实情况才能走得更稳。现在这个时间点,全球经济正处于调整期,债务和科技领域的风险值得重视,但通过理性应对和务实举措,可以降低冲击,守护长远发展。

知名投资人罗杰斯说:“史上最惨烈的金融危机,将在2026年发生,而这场危机主要来

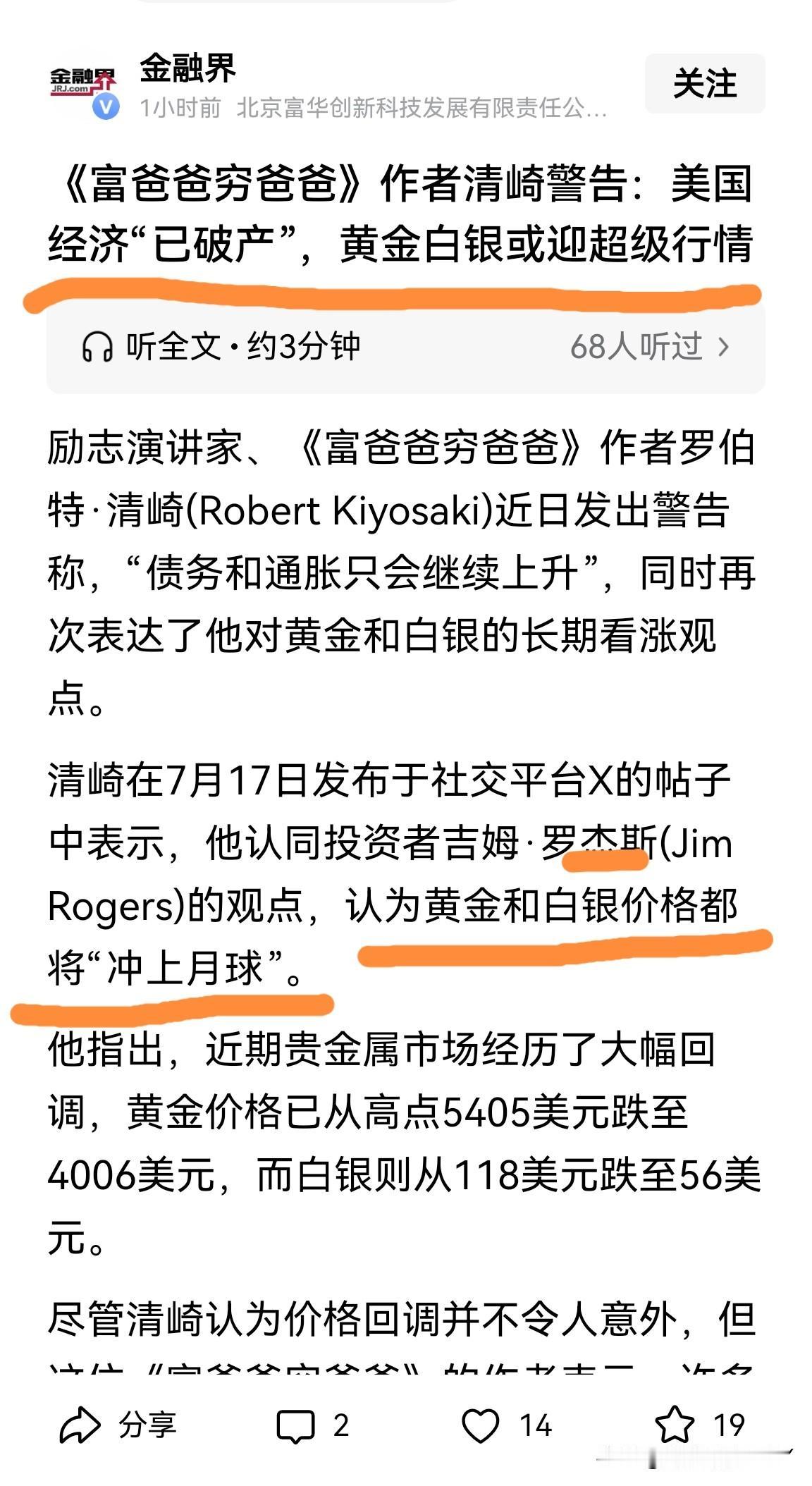

知名投资人罗杰斯说:“史上最惨烈的金融危机,将在2026年发生,而这场危机主要来自于两个原因,一个是疫情后各国疯狂的债务增长,另一个就是人工智能的泡沫。”罗杰斯在2025年底到2026年初多次公开表示,2026年很可能出现现代历史上最严重的金融危机,严重程度超过2008年次贷危机,主要来自两个方面。第一个方面是疫情之后全球债务的疯狂增长。2020年经济停摆,各国政府和央行推出大规模财政刺激和货币宽松政策,虽然短期救了市场,但也让全球公共债务总额迅速膨胀。根据美国财政部2025年12月数据,美国国债已经超过38万亿美元,到2026年3月进一步达到约39万亿美元,每天新增借款规模庞大,年利息支付金额已经超过部分国防预算。日本公共债务占国内生产总值的比例超过230%,人口老龄化让偿债压力更大。很多发展中国家总债务也达到31万亿美元左右,还款利息支出接近民生预算水平。高利率环境下,这些债务的利息成本翻倍上涨,违约风险不断累积。央行现在面临两难:降息可能推高通胀,不降息又可能引发企业和政府还不起钱的大面积问题。罗杰斯指出,这种债务堆积是过去几年宽松政策留下的后遗症,一旦资金链断裂,全球资金会快速外逃,冲击波会比以往任何一次都大。第二个方面是人工智能领域的泡沫。罗杰斯承认人工智能技术本身有潜力,但他认为当前股市里相关股票的估值已经严重偏离基本面。2025年美股里苹果、微软、谷歌、英伟达等少数几家科技巨头占据标普500指数权重的36%以上,远高于2000年互联网泡沫时期的6%。标普500的席勒市盈率已经达到40倍左右,接近1999年泡沫峰值。英伟达市值一度冲到4万亿美元,比欧洲前20大上市公司总和还多。很多人工智能公司投入巨额资金建数据中心和研发,但收入增长跟不上,投入产出比高达6比1,大部分靠讲故事推高股价。罗杰斯拿2000年互联网泡沫做对比,当时思科等公司高点买入的投资者被套十几年,现在人工智能概念股也出现类似信号:部分高管减持自家股票,基金经理开始做空某些个股,甲骨文等公司股价已经明显回调。这些集中度和估值数据表明,市场高度依赖少数公司,一旦盈利预期落空,整个股市就会大幅调整。罗杰斯把这两个问题放在一起看,认为债务危机和资产泡沫叠加,会让2026年的冲击特别猛烈。