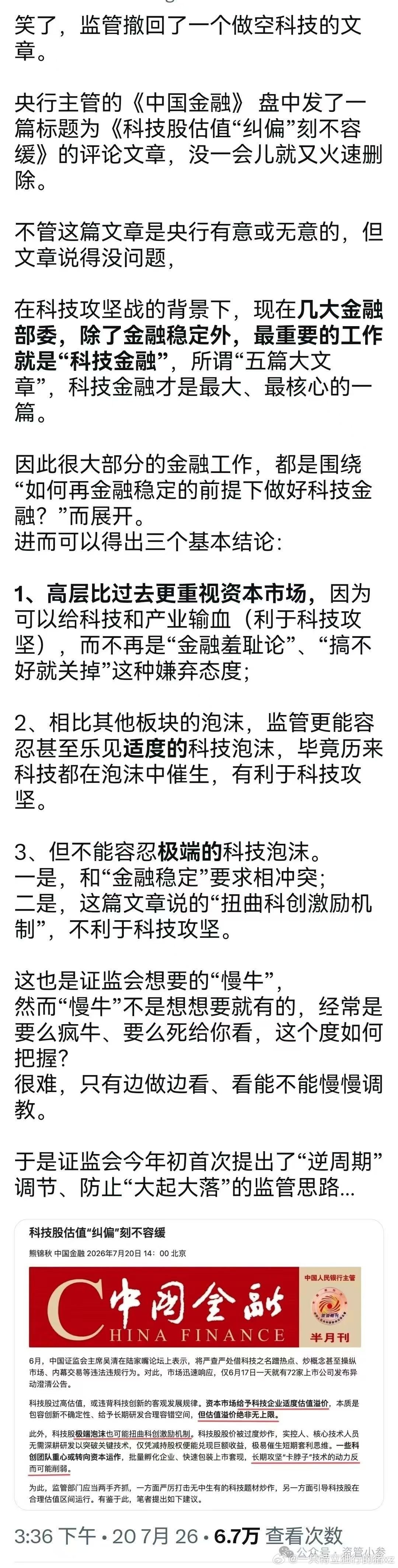

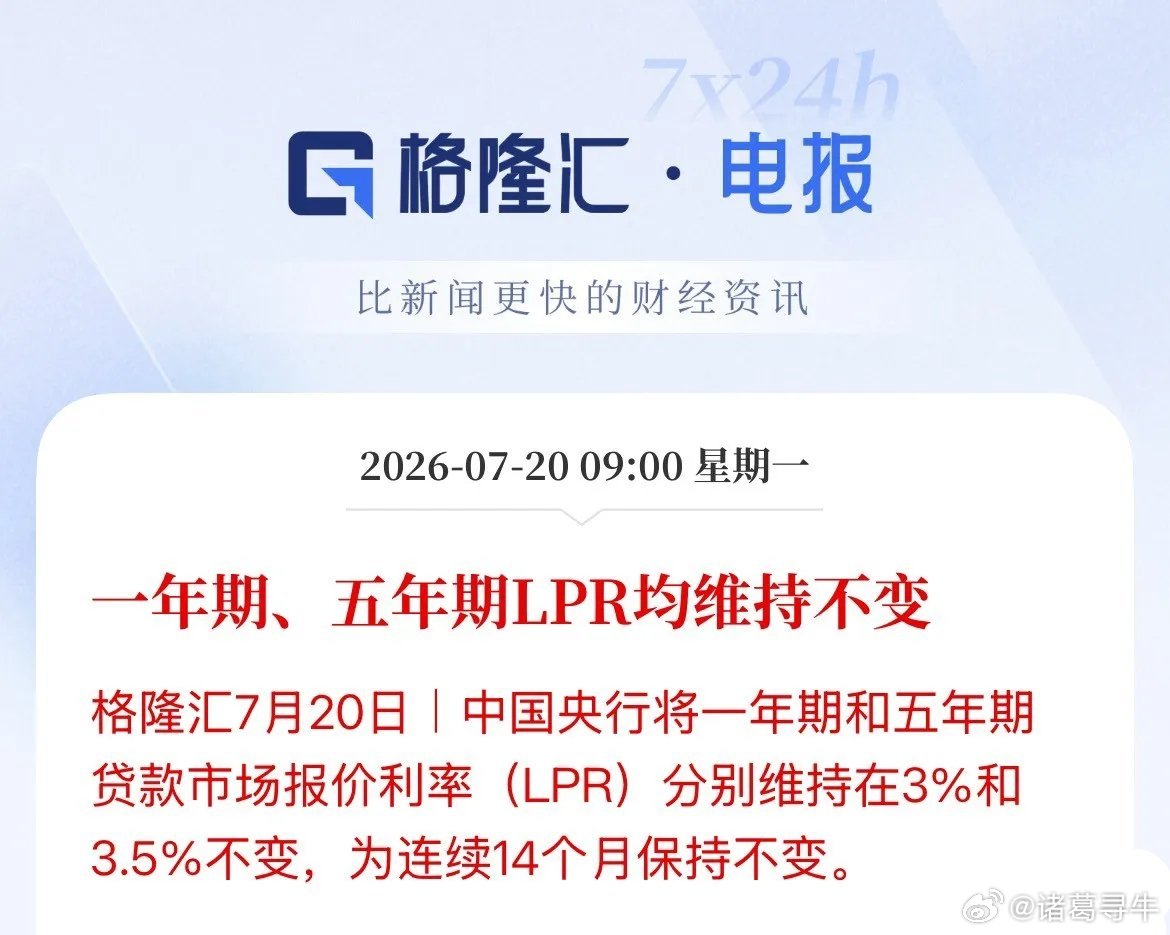

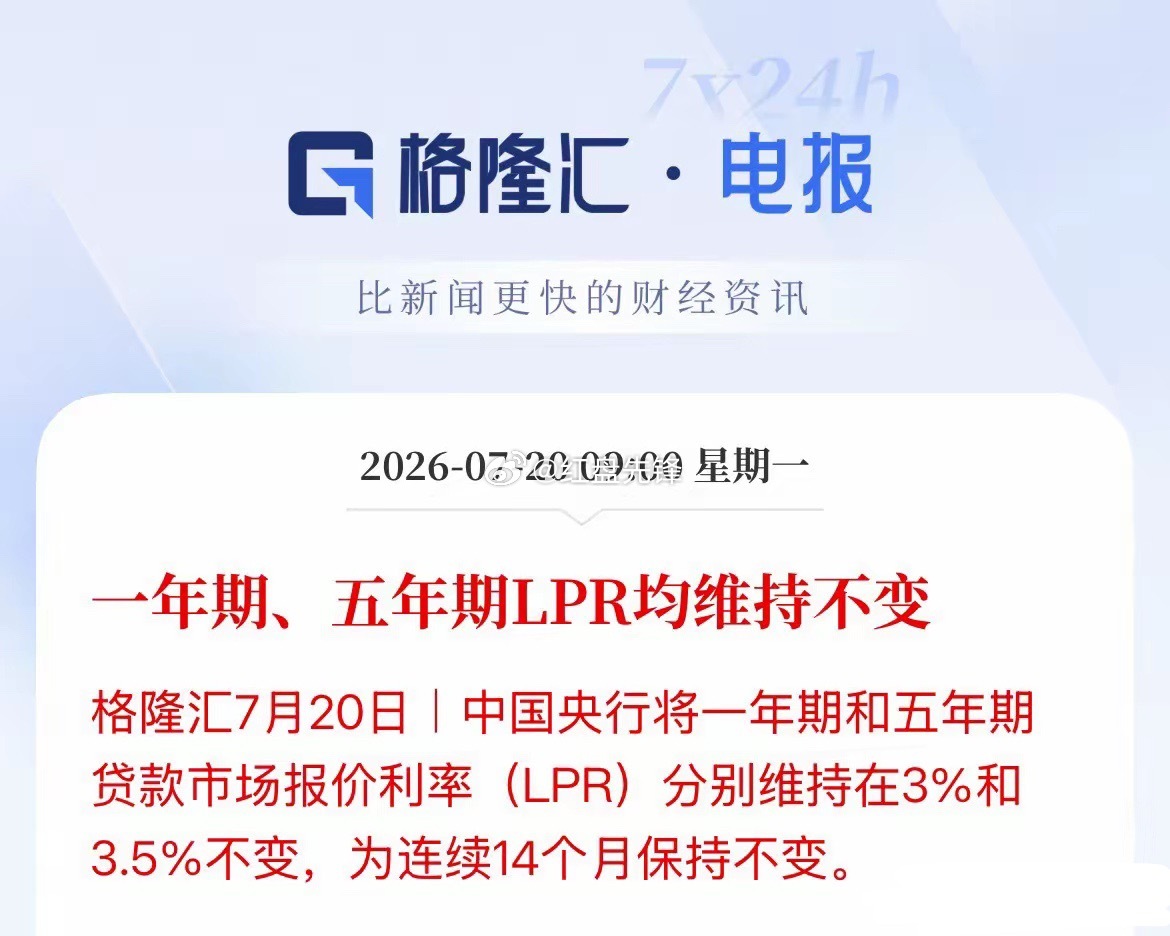

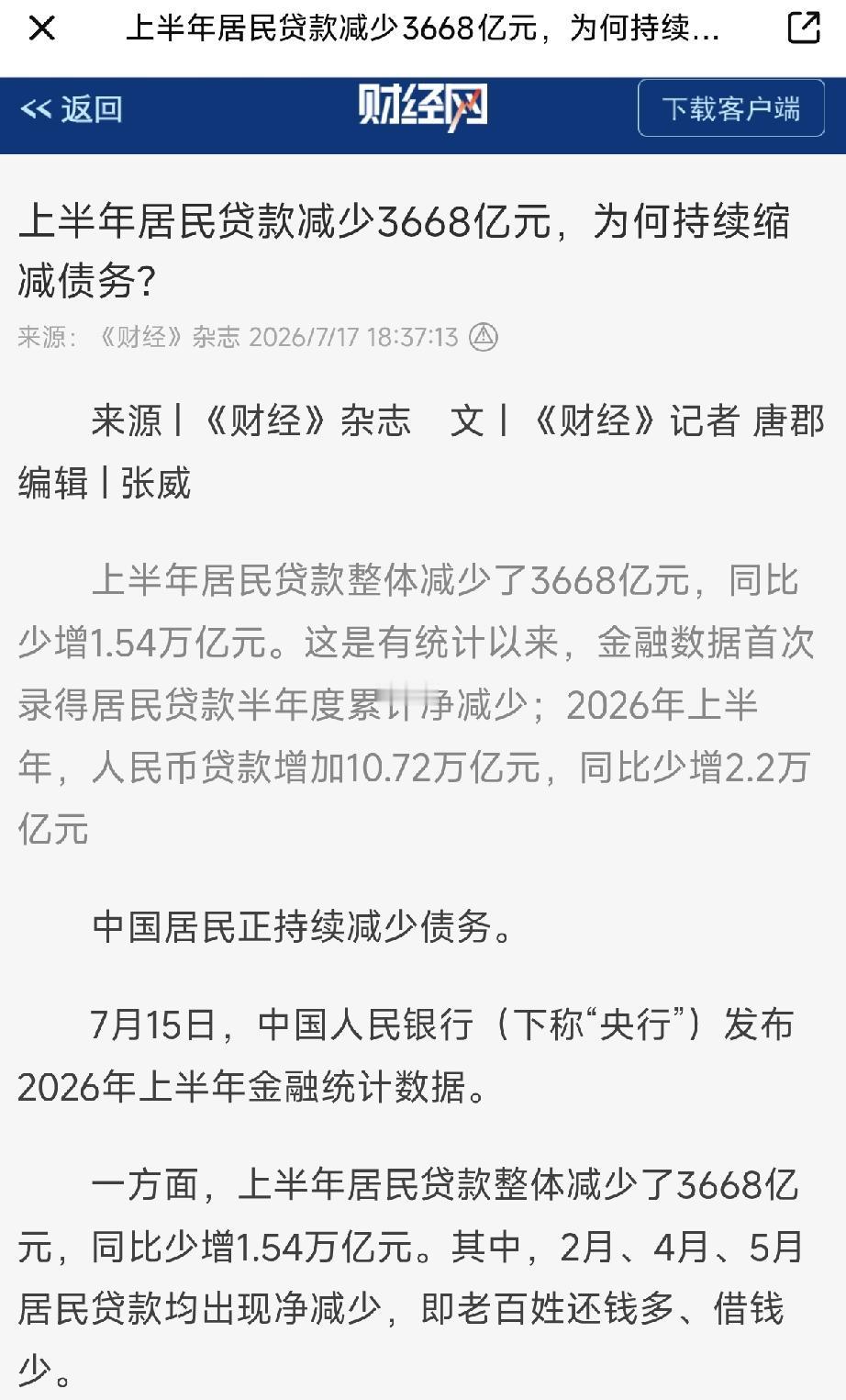

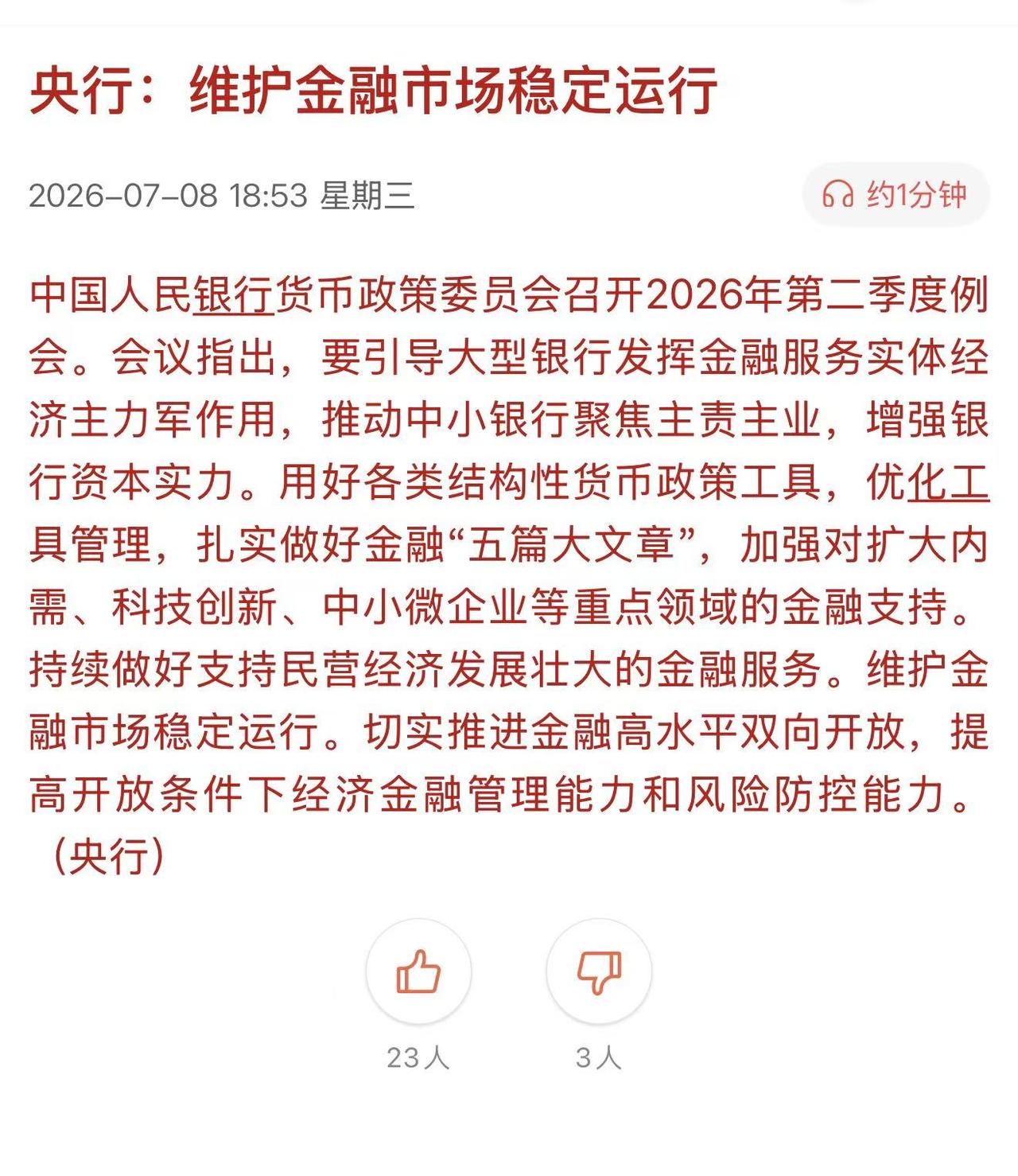

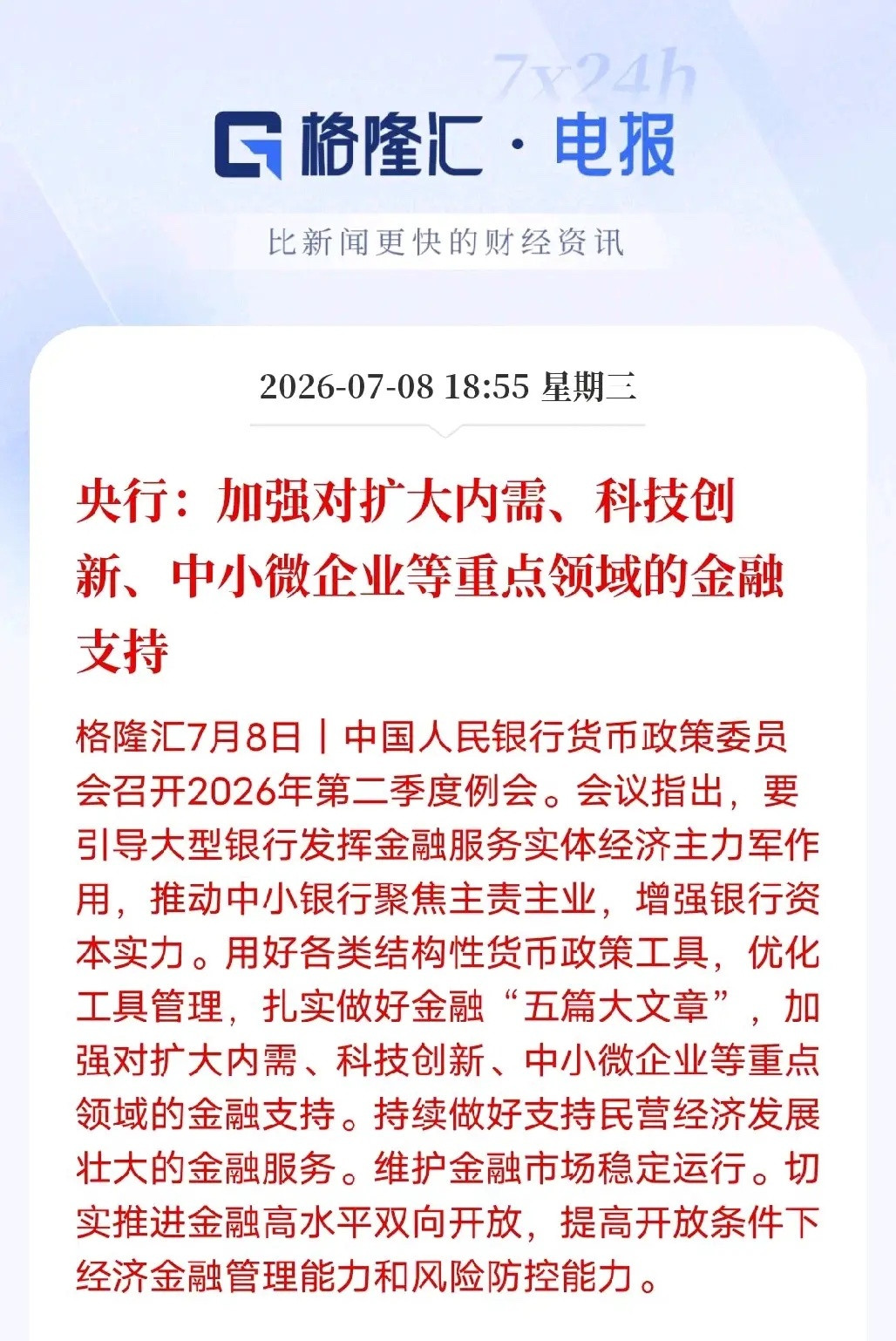

如果中国今天清空全部7307亿美元美债,明天我们自己的出口企业,就将拿不到一张新

如果中国今天清空全部7307亿美元美债,明天我们自己的出口企业,就将拿不到一张新订单!因为我们卖出的是美债,换回的,却是迅速暴跌的美元。很多人讨论中国持有美债时,喜欢把它看成一场金融博弈,认为只要把手里的美债全部卖掉,就能给美国制造巨大压力。但真正的国际金融市场,并不是一张简单的牌桌。一个国家调整外汇资产配置,影响的不只是对手,也会牵动自身经济体系。假设极端情况出现,中国今天把持有的7307亿美元美国国债全部清空,市场最先关注的并不是美国会不会“失去资金来源”,而是全球美元体系会出现怎样的连锁变化。截至2026年,美国国债市场规模已经超过36万亿美元,是全球规模最大的主权债券市场之一。美国国债之所以长期成为各国央行和大型机构的重要储备资产,并不是因为它没有风险,而是因为它具备其他资产难以替代的特点,市场容量大、交易活跃、流动性强。对于中国而言,美债过去是外汇储备管理中的一种重要工具。中国长期保持巨额外汇储备,根本原因在于拥有庞大的国际贸易规模。大量出口企业通过海外市场获得美元收入,这些美元需要进入外汇管理体系,用于保障进口支付、金融稳定以及应对外部风险。换句话说,美债更像是外汇资产中的一个“蓄水池”,它并不是中国经济发展的唯一依靠,但却承担着稳定外汇资产的重要作用。那么,如果真的一次性卖出7307亿美元美债,会发生什么?首先受到冲击的是美元资产市场。大量美债进入市场出售,会增加债券供应压力,可能导致美国国债价格下跌、收益率上升。美国政府未来融资成本可能提高,金融市场也会出现波动。但是,很多人忽略了一个关键问题。中国卖出美债,并不意味着手里的美元立即消失。美债本质上是一种美元资产,出售之后,中国得到的仍然是美元。如果这些美元继续购买其他美元资产,影响相对有限。如果大量兑换成其他货币或者实物资产,才可能进一步影响美元汇率。真正需要关注的是,如果市场认为这是一次大规模美元资产撤离行为,可能会引发投资者重新评估美元价值。一旦美元快速贬值,人民币汇率可能面临升值压力。对于普通消费者而言,人民币升值似乎是一件好事,因为进口商品可能变便宜。但对于大量依靠海外订单生存的制造企业来说,情况并没有那么简单。中国出口产业经过多年发展,形成了完整产业链,从电子产品、机械设备,到服装、家居用品,都参与全球竞争。一家出口企业接到海外订单时,不只是看产品质量,也要计算汇率成本。假设一家企业生产成本没有变化,但人民币升值后,同样一批货物换算成美元价格提高,海外采购商可能会重新比较价格。对于利润空间较小的中小外贸企业来说,汇率变化几个百分点,就可能吃掉全年利润。因此,如果美元出现剧烈波动,最先感受到压力的,往往不是大型跨国企业,而是数量庞大的外贸中小企业。标题中提到“一旦清空美债,出口企业接不到新订单”,实际上强调的是这种极端金融冲击可能带来的连锁影响,而不是说所有订单会在一天之内消失。国际贸易运行有自身规律,但汇率稳定确实是企业制定长期计划的重要基础。正因为如此,中国近年来调整外汇资产结构,并没有采取突然抛售的方式,而是在保持金融稳定的前提下逐步优化配置。根据美国财政部公布的数据,中国持有美国国债规模相比过去高峰时期已经明显下降。与此同时,中国增加了黄金储备,并推动人民币在跨境贸易中的使用范围扩大。这种变化背后,是降低单一资产风险。全球经济环境这些年发生了明显变化,国际金融市场的不确定性增加,任何大型经济体都不会把全部资产集中在一种形式上。黄金、不同行业投资、海外贸易合作、本币结算体系,都成为外汇安全布局的一部分。但这并不意味着中国会彻底离开美元体系。现实情况是,美元目前仍然是全球最主要的国际结算货币之一,大宗商品交易、国际金融市场运行,都与美元体系密切相关。完全切断美元联系,不符合任何大型经济体的利益。从更长周期来看,金融竞争拼的不是谁制造一次巨大震动,而是谁能够在复杂环境中保持稳定。中国拥有全球规模最大的制造业体系之一,也拥有庞大的国内市场,这些都是抵御外部风险的重要基础。个人认为,讨论“清空美债”这个问题,更重要的意义在于提醒人们,现代经济已经高度连接。任何金融动作,都不是单方面输出压力,而是可能形成双向影响。一个成熟经济体需要考虑的不只是如何影响别人,更要考虑自己的企业、就业和产业链能否承受变化。过去几十年,中国经济能够持续发展,很大程度上来自稳定的政策环境和长期规划。外汇储备管理也是如此,减少风险、提高主动权,比追求短期市场震动更加重要。未来国际金融格局可能继续变化,但真正决定竞争力的,依然是产业实力、科技能力和经济韧性。金融工具可以调节局势,却无法替代实体经济本身。对于中国而言,稳住产业链,保持外贸竞争优势,才是最重要的底牌。