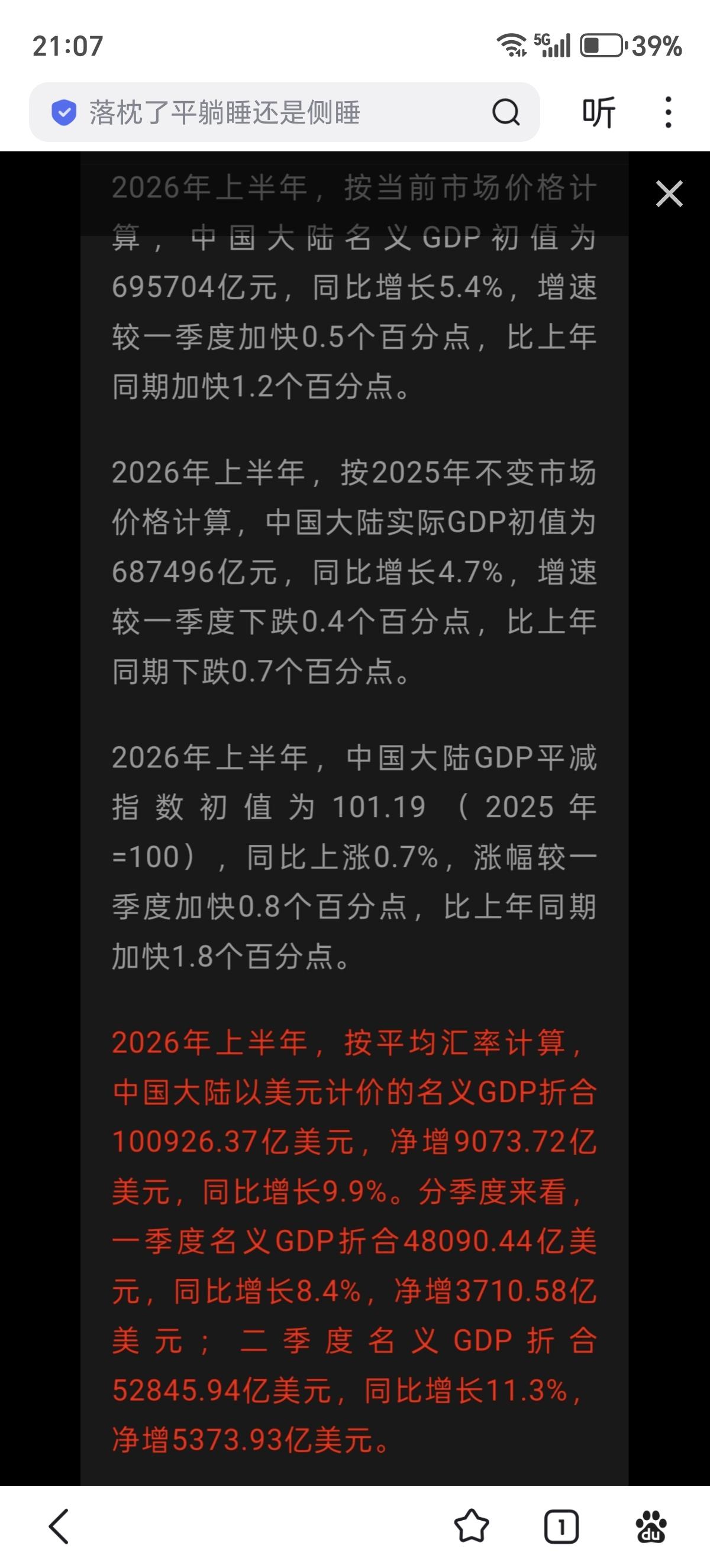

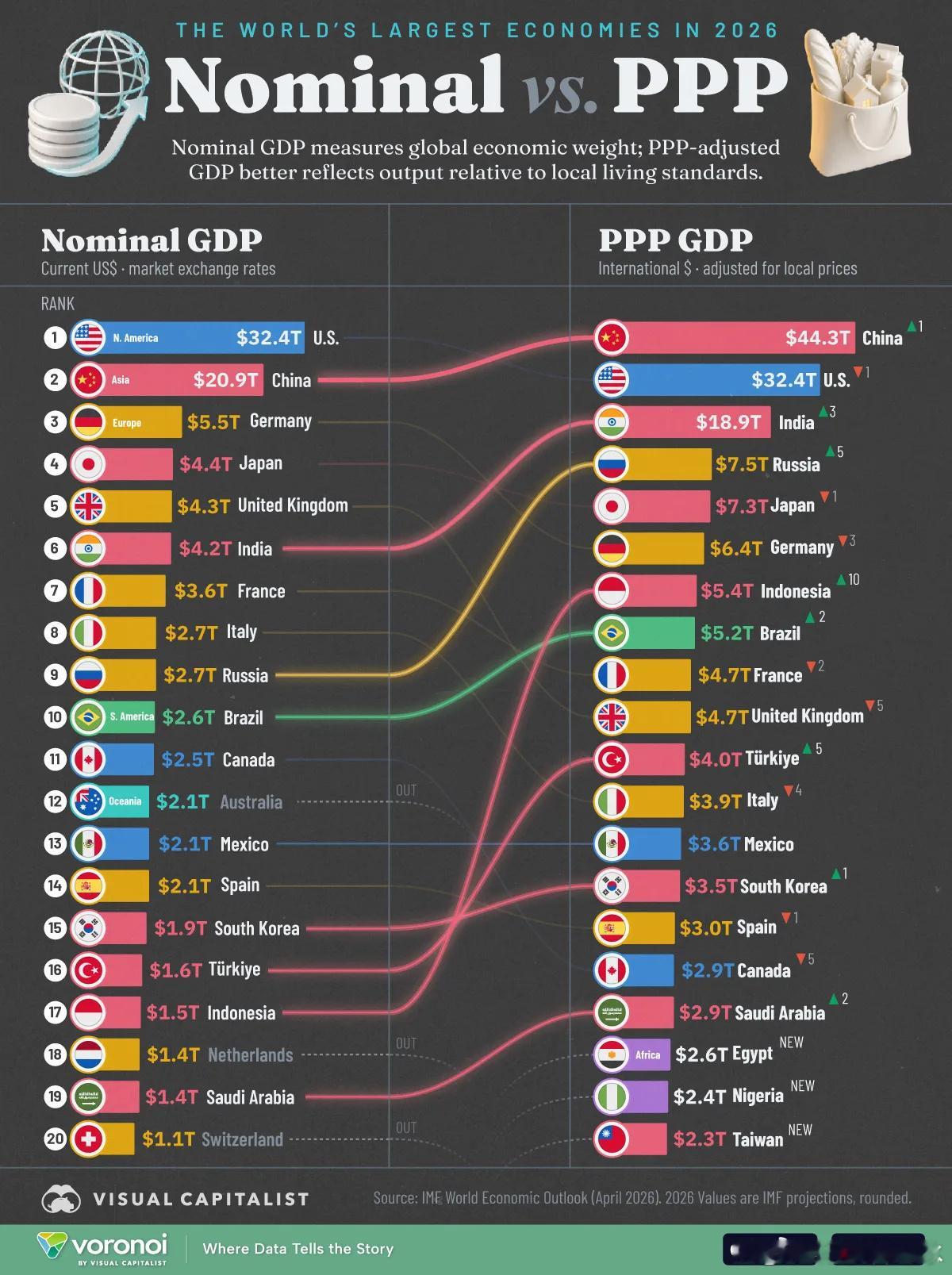

彻底逆转了!中美GDP差距,我们又追了回来?2026年7月再谈中美GDP差距,很多人第一眼会去看美元口径下的总量排名。这个看法不算错,但很容易把问题看窄。过去几年,中美账面差距被拉大,并不完全是生产能力变化造成的,里面夹着美国通胀、强美元周期、人民币阶段性承压,还有美国财政赤字扩张带来的名义数字膨胀。咱们普通人聊两国经济,总习惯把GDP都换算成美元比大小,觉得这是国际通用的硬标准,比出来的结果最公平。可实际上这个数字里的门道可不少,就像菜市场的菜价天天变,算出来的营业额跟着上下跳,不代表菜的产量真的有变化。先说说通胀这回事,不少人只知道通胀就是东西涨价、过日子费钱,不知道它还能给GDP数字“注水”。就拿美国来说,今年5月他们的消费者物价指数同比涨幅冲到了4.2%,创下2023年以来的新高,光能源价格上涨就贡献了四成多的涨幅。物价一涨,哪怕老百姓买的商品数量没增加,花出去的总钱数变多了,统计出来的GDP自然就跟着往上走。打个最通俗的比方,你家楼下的馒头店,去年一块钱一个,一天卖100个,一天营业额100块;今年馒头涨到一块五,还是卖100个,营业额就变成150块了。你能说这家店的生产能力涨了一半吗?明眼人都知道不可能,全是涨价涨出来的虚数。美国这几年GDP数字看着涨得快,里面就有不少是这种物价推高的成分,不是真的多造了多少工厂、多产了多少实物商品。再说说汇率这个关键变量,这更是直接左右账面差距的数字杠杆。前几年美元走强那阵子,人民币汇率阶段性承压,咱们的GDP折算成美元就显得缩水,和美国的差距看着一下就拉大了。不少人那时候跟着着急,觉得咱们经济掉队了,其实根本没那么夸张,很大程度就是汇率换算带来的数字变化。今年上半年情况反过来了,人民币走势挺硬朗,截至6月底,在岸人民币对美元汇率从年初的6.98附近升到了6.79,累计升值差不多2.9%,在全球主要货币里表现都算亮眼。人民币一升值,同样的经济总量折成美元就变多了,和美国的账面差距自然就缩窄了。这就跟你用不同的秤称体重一样,秤砣轻了,称出来的数字就大,不是你真的长肉了,只是计量单位变了而已。还有个容易被大家忽略的点,就是美国靠借债堆出来的GDP数字。根据美国国会预算办公室公布的数据,2026财年前九个月,美国联邦预算赤字就达到了1.4万亿美元,比上一年同期还多了350亿美元,全年下来预计要冲到1.9万亿美元,占到GDP的5.8%。说白了就是美国政府入不敷出,靠发国债、借外债维持各项开支,军费、社会福利、各类补贴到处撒钱,这些花出去的钱最后都会算进GDP里。可这笔钱不是靠实体经济赚来的,是提前透支未来的收入,拆东墙补西墙撑起来的。就好比一个人月薪五千,非要刷信用卡花一万,你算他的消费支出是一万,看着日子过得挺阔绰,可背后是一屁股债,总不能把欠债当成收入吧。现在美国国债总额都超过39万亿美元了,每年光利息支出就突破一万亿美元,靠借债撑起来的GDP数字,看着光鲜,实则根基虚得很。回头看咱们自己的情况,2026年一季度国内生产总值是334193亿元,按不变价格计算同比增长5.0%,这个增长是扣除了物价因素的真实增长,是实打实的产出增加。其中第二产业增长4.9%,第三产业增长5.2%,高端制造、新能源这些新动能都在稳步扩容,前五个月货物贸易进出口同比增长15.3%,都是看得见摸得着的实业支撑。咱们没靠疯狂印钱撒钱堆数字,也没靠物价飞涨撑账面,就是稳扎稳打搞产业、做实业,这种增长的含金量,和靠通胀、借债堆出来的数字根本不是一回事。可能不少人不知道,真要对比真实的经济体量,购买力平价的算法更贴近实际,就是把两国的物价差异算进去,看实际能买到多少商品和服务。按国际货币基金组织的统计,2025年咱们按购买力平价计算的GDP约为41万亿美元,美国约为30.5万亿美元,实际的经济规模早就排在全球前列了。当然不是说美元计价的GDP没有参考价值,它能反映一个国家在全球市场的购买力和话语权,可要是只盯着这一个数字的涨跌,就很容易被表面现象带偏,看不到背后的真实逻辑。说到底,中美GDP的账面差距忽近忽远,从来就不全是实体经济实力的比拼,里面掺着汇率波动、物价涨跌、财政政策这些杂七杂八的因素。这几个月看着差距又追回来一些,既有咱们自身经济稳扎稳打的功劳,也有美元滤镜逐步消退的原因。经济这事从来不是比数字大小的游戏,最终还是要看产业实不实、家底厚不厚、老百姓的日子过得踏实不踏实,这些东西,可不是靠汇率和通胀就能算出来的。