标签: 第三方支付

消费观突然就被矫正了改掉冲动购物习惯,金价下跌就打开支付宝看一看。每月发薪入手1

消费观突然就被矫正了改掉冲动购物习惯,金价下跌就打开支付宝看一看。每月发薪入手1克黄金,裸价买入无额外溢价,跟着大盘价格囤金,低门槛理财方式,慢慢积累个人资产。上支付宝裸价买黄金

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自

意识到了隐形支出的可怕移动支付时代已经对钱没概念了,以前用纸币的时候会经常细数自己还有多少钱,怎么花这些钱,现在移动支付扫一下就花出去了,对钱一点概念都没有,很多钱不知不觉的就花没了,不知道大家有没有跟我一样的感觉

![阿里系是很多钱?连淘宝都出了个借钱了。支付宝都不够吗?[无奈吐舌]](http://image.uczzd.cn/18238643983765561094.jpg?id=0)

看到一段很现实的话:“邮局不努力,成就了顺丰;银行不努力,成就了支付宝;通讯

看到一段很现实的话:“邮局不努力,成就了顺丰;银行不努力,成就了支付宝;通讯不努力,成就了微信;商场不努力,成就了淘宝。”这话初听挺扎心,但仔细咂摸一下,里头藏着一个更深的东西——不是某一家“不努力”才成就了别人,而是市场那只看不见的手,一直在默默做着一件事:淘汰那些躺着吃饭的人,奖励那些拼命解决问题的人。你看邮局这条路。平信业务年年往下掉,包裹寄递流程慢得像二十年前的节奏。过去寄个文件,先排半小时队,柜员脸色铁青地递给你一张单子,填完了还得等个三五天才能到。很多人不是说邮政员工不辛苦,而是这套体系实在太老了,老到跟不上电商时代的要求。顺丰冒出来之后,第一天寄第二天到,上门取件不废话,物流信息实时可查。老百姓又不是傻子,谁快找谁。再说银行这条线。2011年支付宝刚推出快捷支付,传统银行基本是瞧不上的态度——觉得你个互联网公司懂什么金融,安全风控做明白了吗?很多银行的手机App折腾了好几年,转账还得插U盾,动不动就报错闪退。支付宝这边倒好,扫码秒付,余额宝随时存取还带收益,零钱通直接微信里搞定。一来二去,年轻人的钱包就搬了家。你看看2026年的第三方支付市场,支付宝和微信支付已经牢牢攥着超过93%的移动支付份额,银行系只能依靠银联商务在线下收单这个赛道上找存在感。微信支付凭借社交场景霸占线下,渗透率超过95%;支付宝则背靠电商生态,用户覆盖超过85%。银行们那时候再喊“我要改革”,已经来不及了,赛道早就被别人重构了。通讯这边更是典型。2G时代,短信一条一毛钱,彩信五毛,跨运营商发条消息延迟好几个小时。运营商的逻辑是什么?我这个通道是垄断的,你用也得用,不用也得用。腾讯那会儿抓住手机流量开始攀升的红利,做出了微信,一开始就是个免费发语音、发文字的软件。用户蹭蹭往上涨,运营商才意识到——坏了,这块收入要被吃掉了。到了2026年第一季度,微信及WeChat合并月活跃账户数已经达到14.32亿,同比增长2%。全国移动互联网用户才12.76亿,微信相当于把整个中国人口反复覆盖了好几遍。现在打开手机,工作群聊是微信,家庭通知是微信,买个东西用微信支付,看新闻用微信公众号。运营商的短信收件箱里,剩下什么?验证码和快递通知,原来的社交地盘彻底丢了。看看商场的发展轨迹。过去周末逛街是家庭保留项目,但买衣服要跟导购砍半天价,试衣间排长队,结账窗口慢吞吞,售后维权跑来跑去跑断腿。说白了,线下生意的痛点太多了。淘宝那会儿看准了这个空档,把整个商铺搬上了网,省去了房租、省去了中间商差价,动动鼠标货就送到家。这几个故事串起来,能看出一个规律——消费者从来不排斥传统企业,甚至一开始给过它们无数机会。邮局、银行、运营商、商场,哪个当年不是手握重兵、资源充足的巨无霸?但它们太习惯了赚信息差和垄断的钱,养尊处优久了,忘了自己服务的对象是人,不是KPI表格。而那些后来居上者,从来不是靠“抢”,而是靠“补”——补上用户的每一处不便、每一丝怨气。说句实在话,顺丰成功不是因为邮政一无是处。邮政到今天还有着其他快递无法替代的两大优势:一是合法经营信函业务的资格是《邮政法》赋予它的“护城河”,二是它是唯一能把快递送进每一个乡镇自然村的网络,甚至在偏远的边疆地区,邮政是唯一的物流选择。但问题在于,老百姓日常生活里最常用、最急需的那块市场,邮政没做好,于是被人替代了。更深层的逻辑是什么?是企业有没有真正“听得见炮火”。邮局过去只听上级部署,银行只听监管规定,运营商只管网络指标,商场只管租金收益,谁认真听过柜台前那个抱怨排队太久的顾客?谁在意过那个跑三次网点还没办成事的老人?而这些微小的不满,积攒起来,就是颠覆性的商机。今天任何一个行业,如果你还在用五年前的管理模式、三年前的服务标准,去面对明天的用户需求,那你迟早会成为那条被大浪拍在沙滩上的船。这件事放到个人身上,其实也一样。很多人抱怨怀才不遇,觉得机会都被别人抢走了,但你翻回去想想——你有多久没学新东西了?你在现有岗位上是不是已经开始惯性运转,连自己都懒得优化工作流程了?不是机会没给你留门,是你自己关上了窗。我不是说传统行业必须消失,恰恰相反,它们中很多已经痛定思痛、开始追赶了。比如银行系最近力推聚合支付,把微信、支付宝、云闪付全整合到一个二维码里,商户终于不用对着十几个二维码犯愁了;通信运营商也在拼命布局5G专网和量子加密通信。但这个追赶的过程,比的是谁先丢掉傲慢、真正走进用户心里。说到底,每一个被颠覆的行业背后,都不是什么高科技的天降神兵,而是被对手细腻地一点点啃掉了用户信任的基石。所以别总觉得什么“风水轮流转”,真正流走的不是运气,是那些“不努力”者的懈怠和自大。打破格局的,从来不是颠覆者的聪明,而是守成者的迟钝。各位读者你们怎么看?欢迎在评论区讨论。

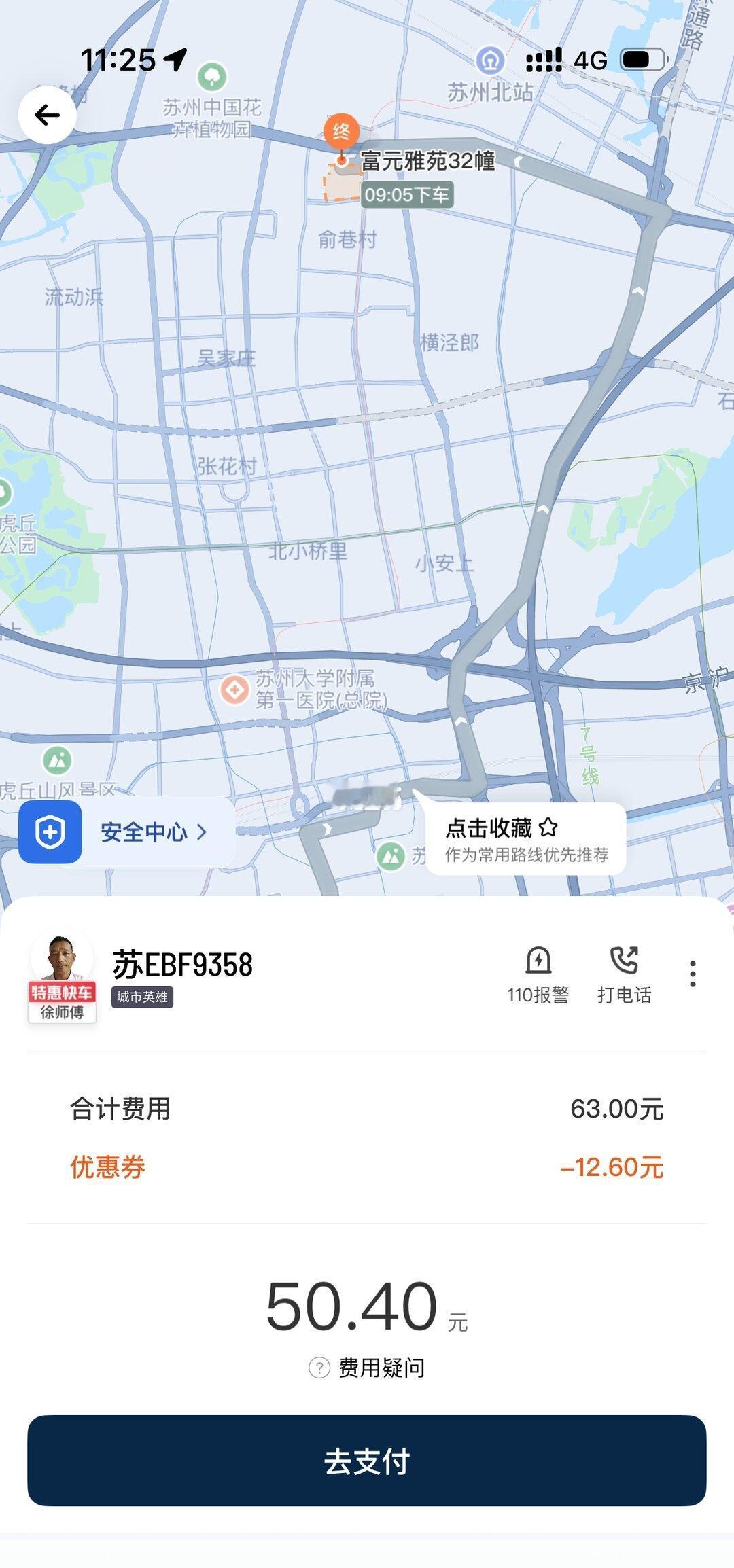

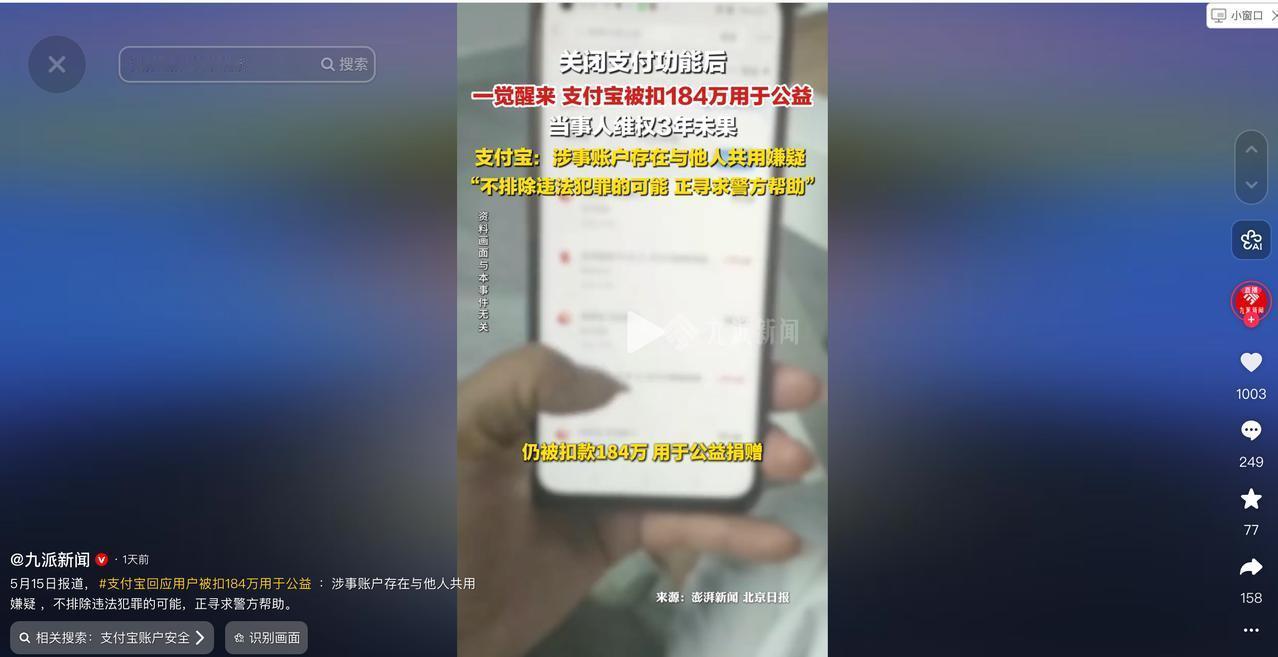

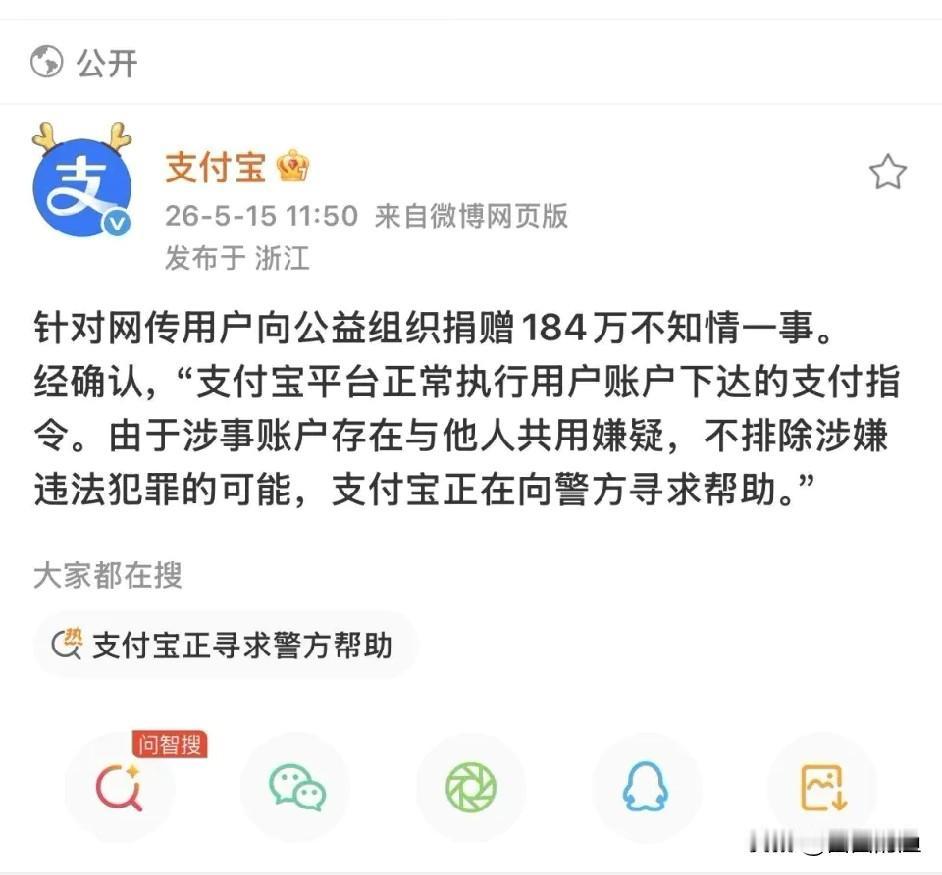

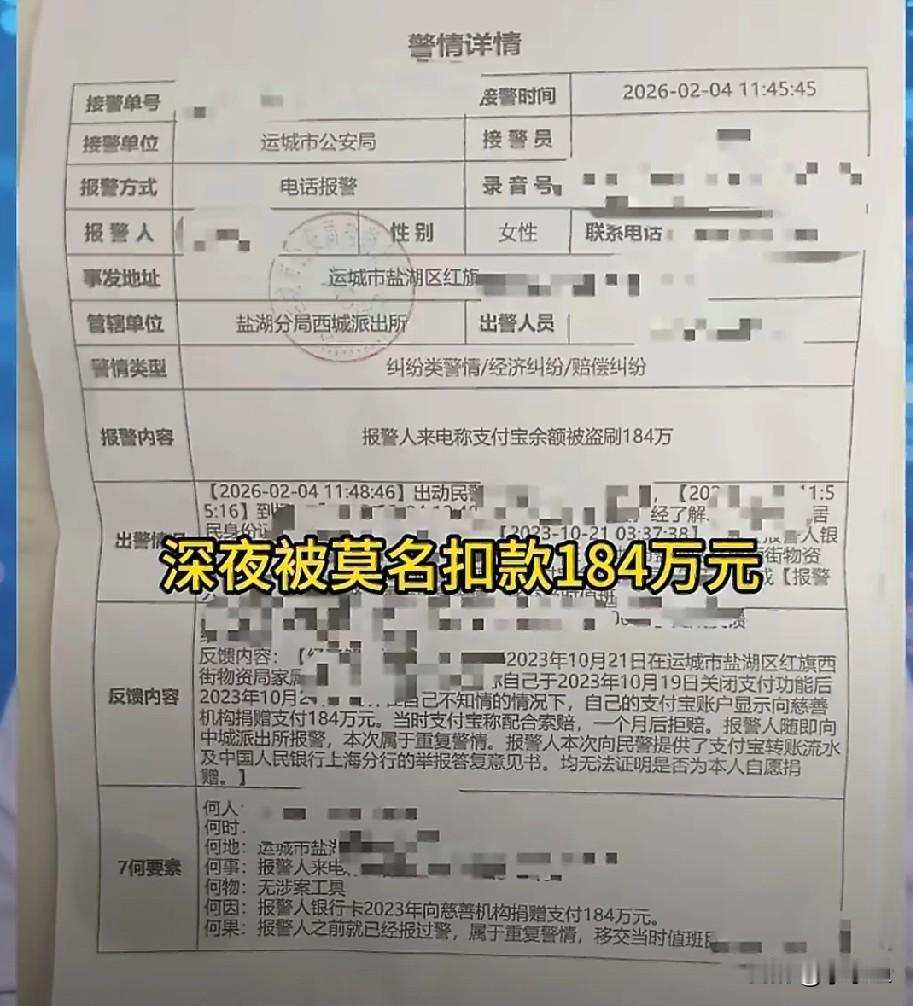

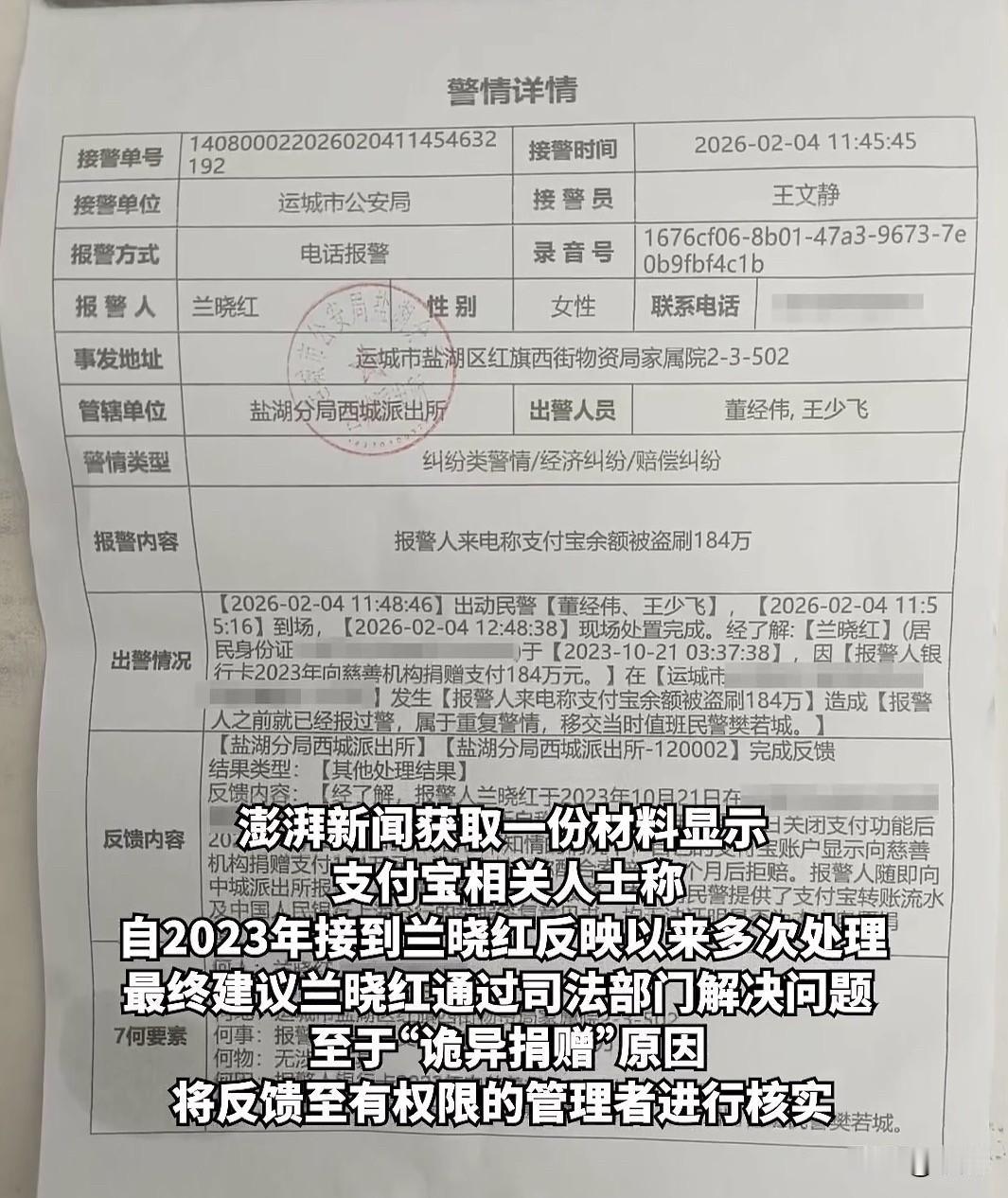

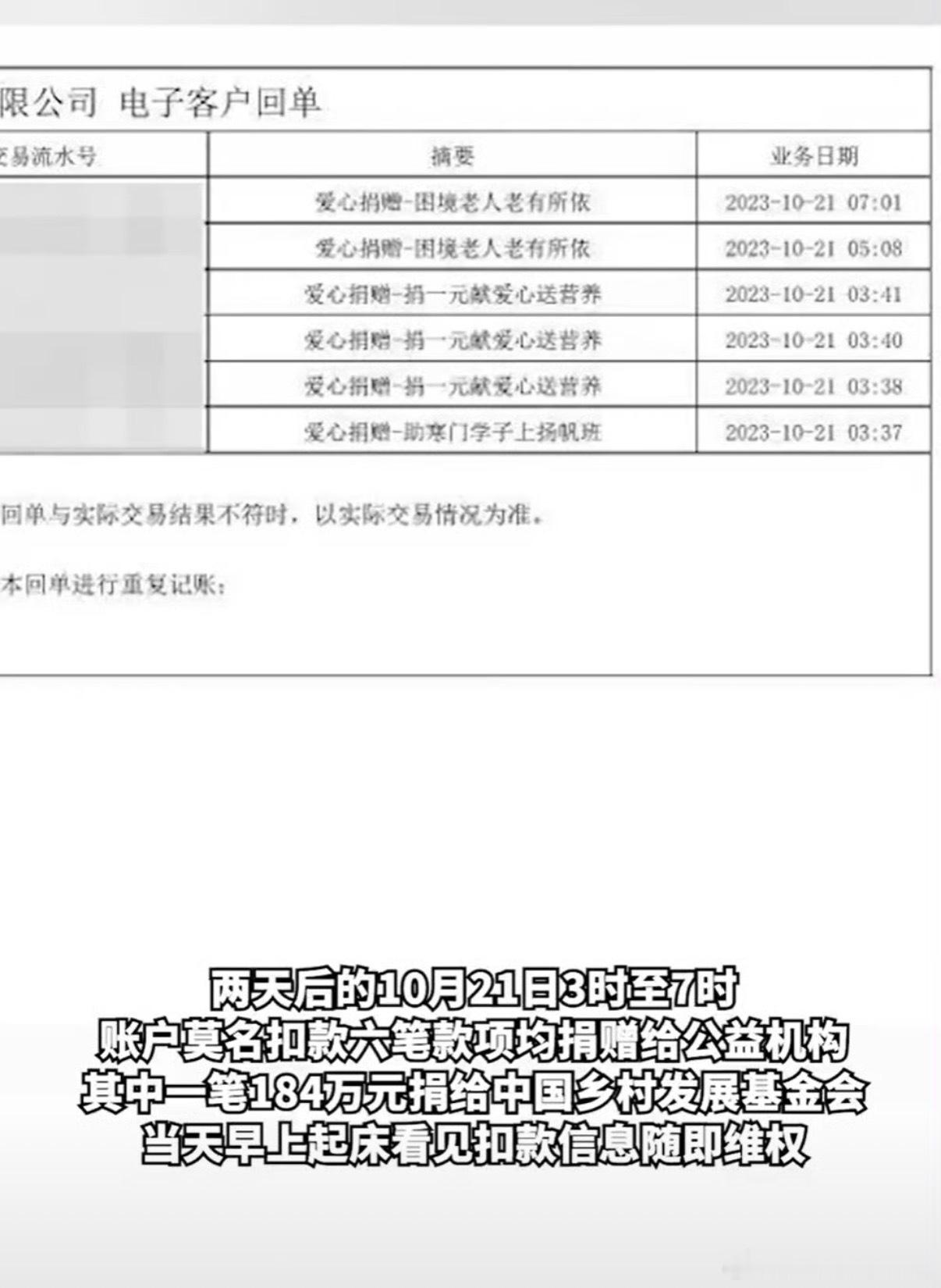

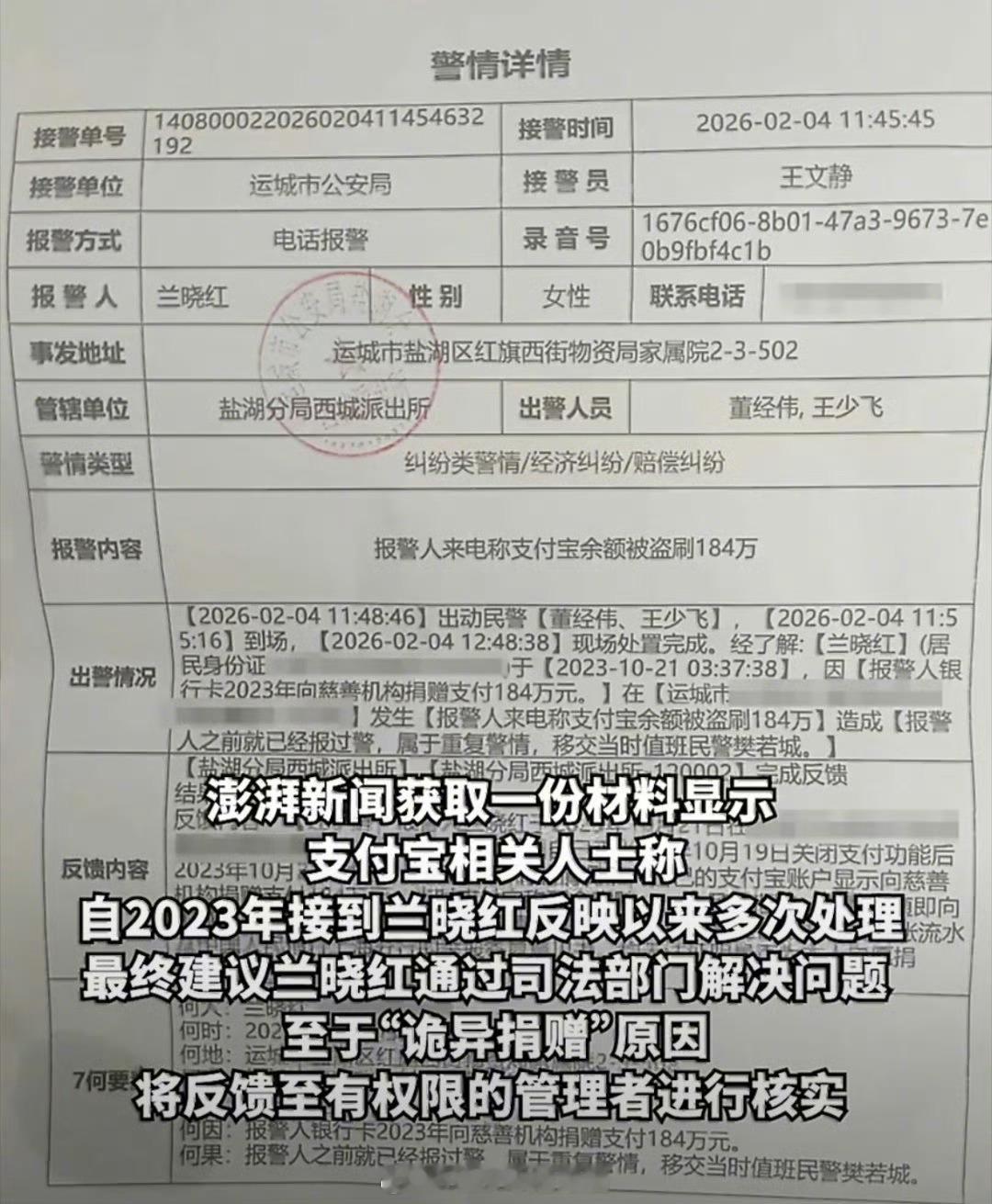

关闭支付宝支付功能后被扣捐赠184万所有人立刻检查支付宝设置,关闭所有陌生权限,

关闭支付宝支付功能后被扣捐赠184万所有人立刻检查支付宝设置,关闭所有陌生权限,谨慎留存大额资金!希望监管部门介入彻查,给兰女士一个公道,更给亿万用户一个安全的支付环境!

货拿走了都没收到钱,这是微信支付的坑吗?有没有人遇到过?大家知道微信延迟付款的功

货拿走了都没收到钱,这是微信支付的坑吗?有没有人遇到过?大家知道微信延迟付款的功能吗?这个功能有什么用?能撤回已经付出的款吗?一个客户来买东西,220元,钱不多,他选择了微信转账支付,转账后,卖货人点了收款。然后,客户把买的东西拿走了。客户走了后,卖货人看了一下微信钱包,发现这220元没有到账,一查才知道,该客户设置了延迟付款,要一天后才能收到钱。卖货的人顿时感觉被骗,货都拿走了,钱没收到,这不是欺骗吗?小小的钱,何必设置延迟付款呢?难道点收款了,付款人还能把钱收回去?如果把钱收回去了,不是白把货拿走了?大家认为,付款人拿了别人东西,却设置成延迟付款,是否构成欺骗呢?微信支付技巧微信避坑微信支付防坑支付避坑小技巧微信防撤回分享扫码付款陷阱微信手续费下降微信转账漏洞微信转账方法微信境外支付微信交易陷阱微信转账骗局支付防坑技巧微信支付维权微信转账教程

重大更新!微信转账终于支持组合支付无数人直呼太懂普通人了就在最近,微信悄悄上

重大更新!微信转账终于支持组合支付无数人直呼太懂普通人了就在最近,微信悄悄上线重磅新功能:转账正式支持零钱、银行卡、零钱通组合支付,不用再拆分转账、不用来回提现,一笔就能搞定,消息一出瞬间冲上热搜,网友们纷纷感叹:微信终于懂大家的日常难处了!在此之前,很多人都遇到过特别尴尬的场景:要转一笔钱,零钱不够、卡里余额也不全,零钱通里还有闲钱,却只能分别提现、分多次转账,手续费、等待时间折腾半天。有时候急着还钱、付款、发工资,硬生生被支付规则卡住,又麻烦又闹心,不少人吐槽过无数次,盼着能早点优化。看似只是一个小小的支付功能升级,背后却是读懂普通人生活的贴心改变。我们普通人过日子,钱从来不是集中在一张卡里,零钱里留日常开销,零钱通放闲置理财,银行卡存应急资金。以前的单一支付模式,完全忽略了大众真实的用钱习惯,这次调整,真正站在用户角度解决痛点。更让人暖心的是,组合支付全程无额外手续费、操作简单,不用跳转、不用复杂设置,转账时系统自动匹配资金来源,零钱、零钱通、银行卡自由搭配,一键完成支付。不管是日常还款、亲友转账、生意往来,还是临时急用,效率直接拉满。很多人说,这不是一次简单的功能更新,而是互联网产品真正回归初心。不搞花哨噱头,不堆砌多余功能,只解决大家每天都会遇到的实际麻烦。比起各种花里胡哨的营销活动,这种实打实的便民优化,才最能打动人心。在快节奏的生活里,我们要的从来不是复杂的套路,而是简单、省心、高效的生活方式。微信这波改动,既贴合民生需求,也体现了平台不断优化服务、贴近用户的态度。一个小小的转账功能升级,照见的是对普通人生活的尊重。你有没有遇到过转账不够分好几次的尴尬?这次更新你觉得实用吗?欢迎在评论区聊聊你的看法!