关闭支付后深夜被扣184万捐赠?支付宝:正报警协查,不排除涉罪

一边说关闭了支付,一边又能被划走184万元做捐赠,这事把网友看懵了。

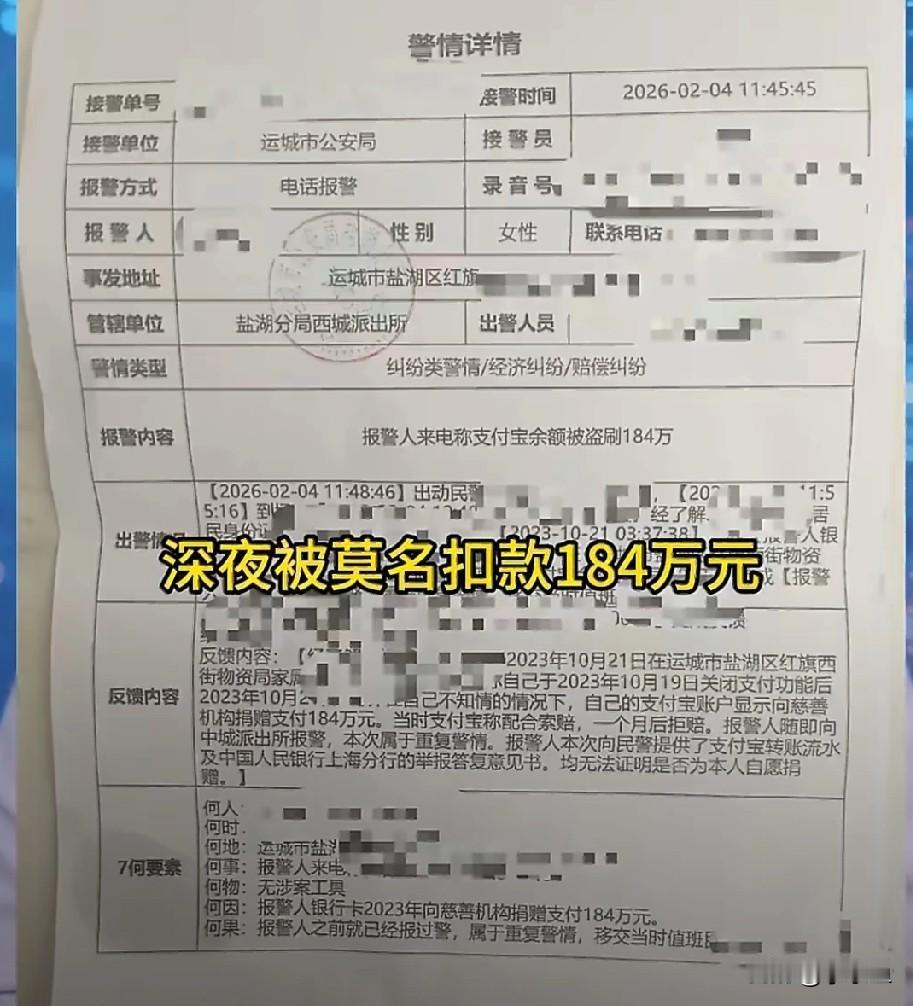

5月14日晚,“关闭支付功能后被扣捐赠184万”冲上热搜,阅读量到当晚已超5326.9万。

当事人是山西的兰晓红。她说2023年10月19日发现账户异常,按客服建议把支付宝的“支付功能”关了。

但在第三天,也就是10月21日深夜,她的账户仍被扣走184万元,去向是“捐一元献爱心送营养活动”。

这次扣款成了她近3年维权的开端。原因始终没查清,钱也没回。

银行方面给出的排查结果是:关闭支付功能后,购物消费、转账确实会被拦,但公益捐赠通道不受影响。

涉事基金会的说法更直接:钱已经用于公益,项目执行完毕。

平台内部核对后,反馈这笔捐赠“为正常行为”。这四个字把当事人和网友都整无语了。

5月15日,支付宝给出最新回应:平台是按照该账户发出的支付指令正常执行。

他们还补了一句更敏感的:该账户存在与他人共用的嫌疑,不排除涉嫌违法犯罪,目前正向警方寻求帮助。

相关工作人员称,这起“诡异捐赠”的质疑,已提交给有权限的管理者进一步核实。

从用户体验看,这里最扎眼的是“预期不一致”。用户以为关了支付,就等于彻底断了“钱路”;现实中,捐赠还在畅通。

这不是文字游戏。对普通人来说,“关闭支付功能”听起来像“一键上保险”,但产品的边界却藏着例外条款。

更诡的是数额与场景。一个主打“一元”的公益项目,一次性吞下184万元,还发生在深夜。

这类交易理应触发多重风控:高额预警、二次确认、短信或电话核验,甚至人工拦截。

若这些环节都没挡住,就不是“个别漏洞”,而是流程级的问题。真要是共用账号导致的“指令”,风险控制也不该无感通过。

平台提到“与他人共用”。这话有两层含义:要么是家人或熟人共同使用设备,要么是账号被不当获取。

很多人有类似习惯:家人共用密码、在多设备长期登录。方便是真方便,但在大额资金前,这习惯就是风险源。

站在基金会角度,如果资金已经拨付下去,退回通常很难。公益资金一旦入账、立项、执行,涉及合同、发票、审计、监管报备。

可难不代表不做。面对疑似异常,理应第一时间协同调查,先把链路和账目说清楚,再谈“已执行完毕”。

这件事还牵出一个被忽视的细节:公益捐赠和日常支付,在很多平台是两套风控体系。公益被视作“善意场景”,默认风险低。

但坏人不讲“善恶逻辑”,只看“门好不好踹”。一旦公益通道风控更松,就可能被当成“绕路”突破口。

当下的关键在三点。第一,警方介入后,要把交易链和登录轨迹彻底拉通,搞清楚到底是谁、在何时何地、用什么设备下的指令。

第二,平台需公开解释“关闭支付功能”的真实覆盖范围,以及为何高额捐赠能绕过用户预期中的“总闸”。

第三,基金会应配合提供资金流向、拨付节点和执行材料,必要时先行冻结未使用部分,给调查留出空间。

还有一个现实问题:大额捐赠到底该不该设“冷静期”?在直播打赏、金融产品上,这已是常规配置。

公益领域也不是不能学。加一道24小时二次确认,不会拖垮善款效率,却能护住极端场景下的安全边界。

对用户而言,别把“关闭支付”当万能伞。大额资金别放在与人共用或多设备长登的账户里,密码与指纹/面容最好分开管理。

对平台而言,别把“正常执行用户指令”当挡箭牌。指令从哪来、合不合理、风控有没有应触发未触发,这是产品责任,不是甩锅口号。

从舆情强度看,公众不是在“反公益”,而是在追问规则透明与安全边界。大家其实就想确定一句话:关了的门,别留窗。

这事最后还是要靠证据说话。把时间点、IP、设备号、授权记录梳理清楚,答案就会出来。

如果真是共用账号导致的高额捐赠,平台和基金会也该给出更人性化的补救方案;如果涉及违法犯罪,就要顺着资金链把人绳之以法。

互联网金融走到今天,技术很强,边界不清更可怕。把“例外情况”写清楚、把“高额场景”风控做足,才算把问题真关上门。

一句话,善意该被保护,规则也要长牙。