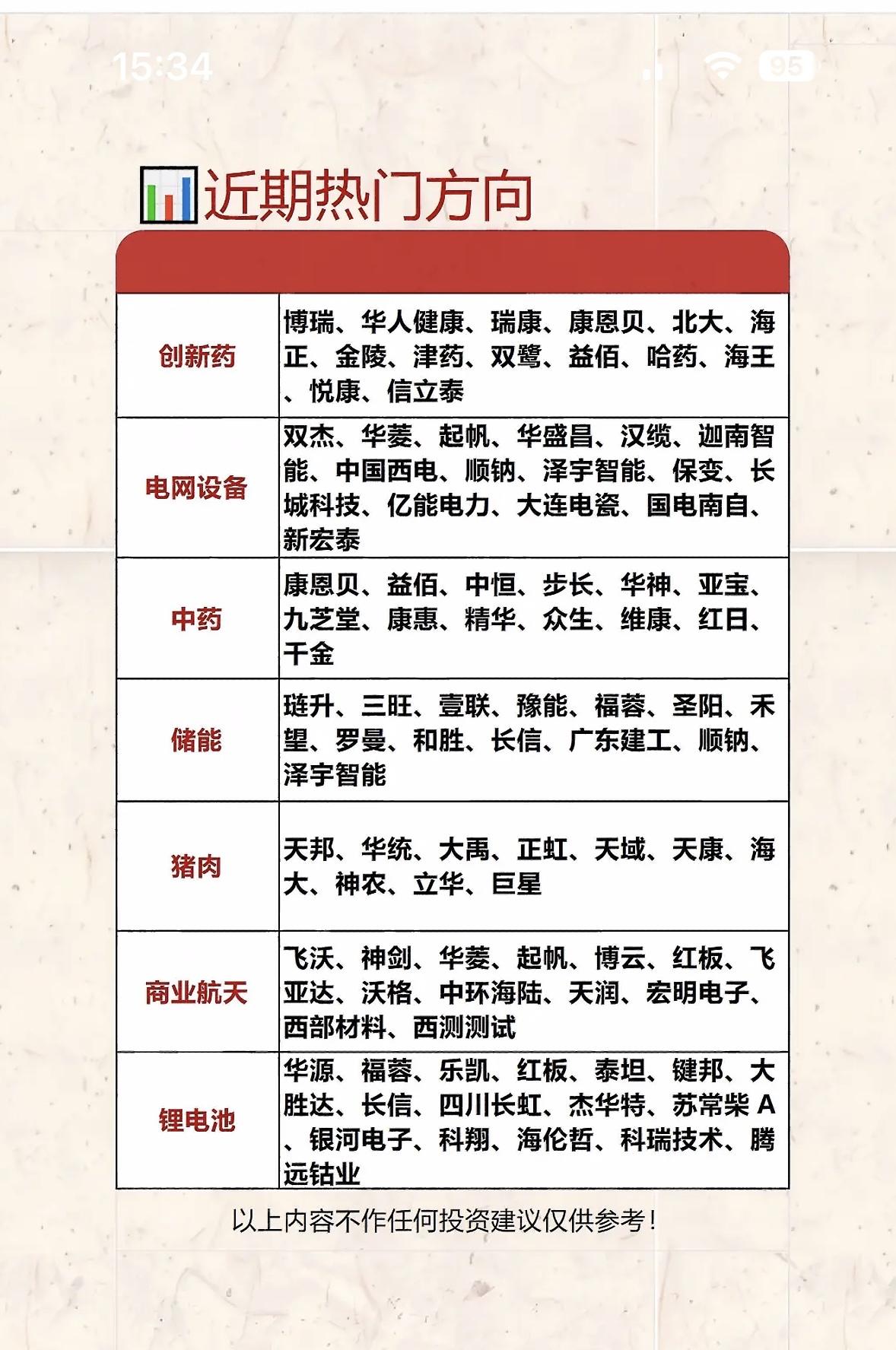

标签: 锂电池

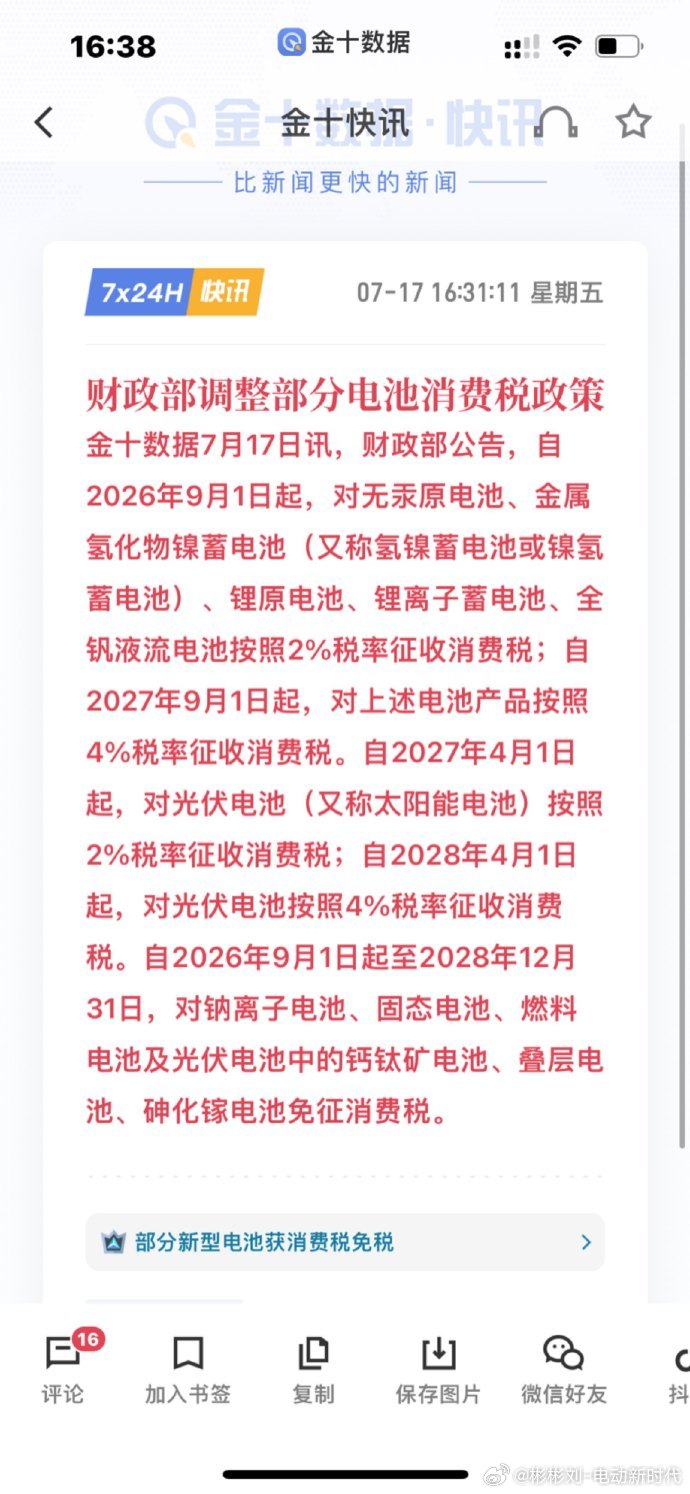

万万没想到,7月17日这一天,几则消息把资源博弈、技术路线选择和宏观风险推到了极

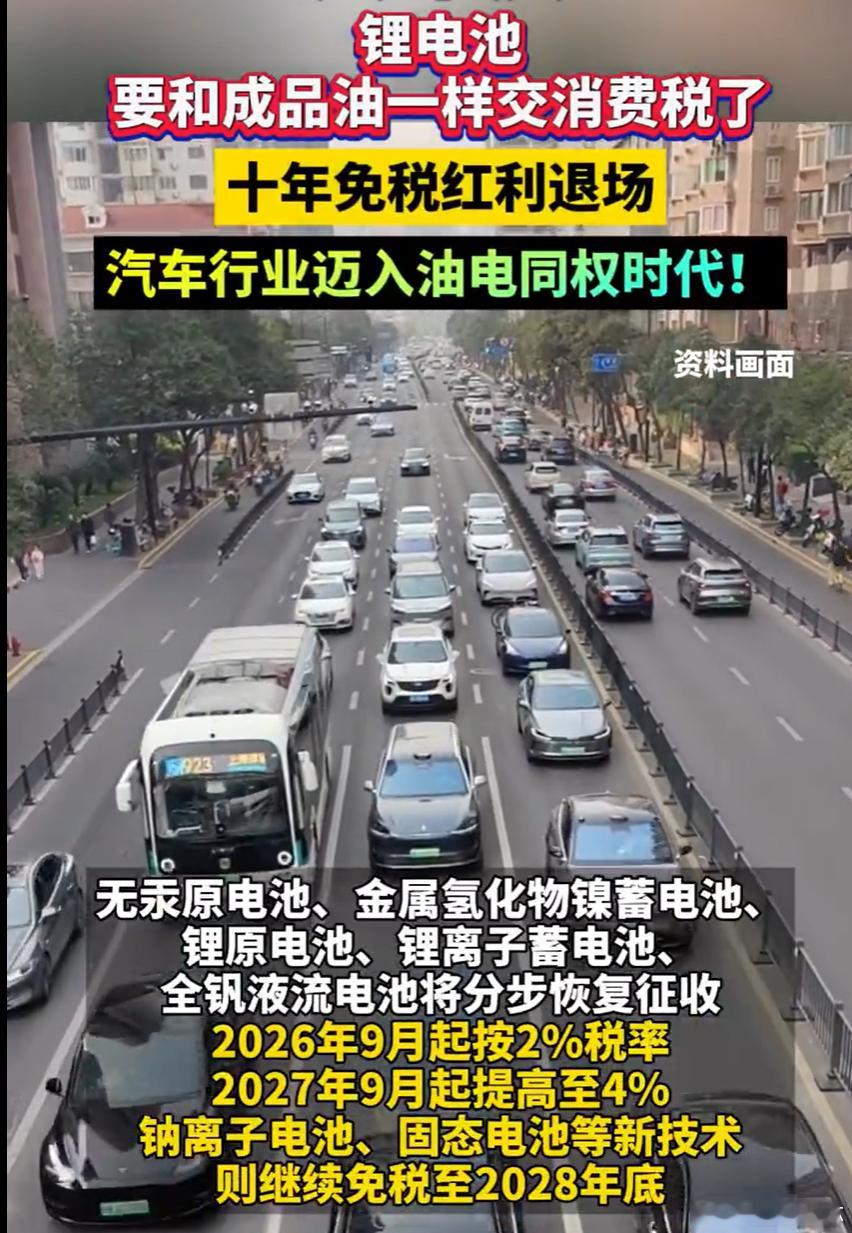

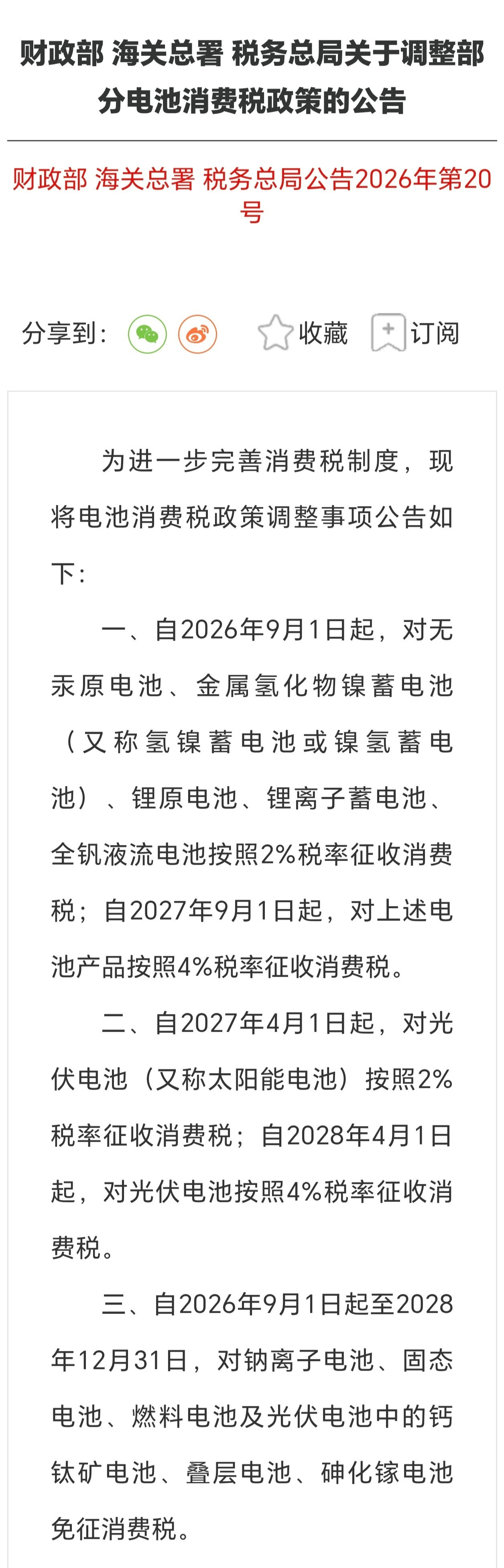

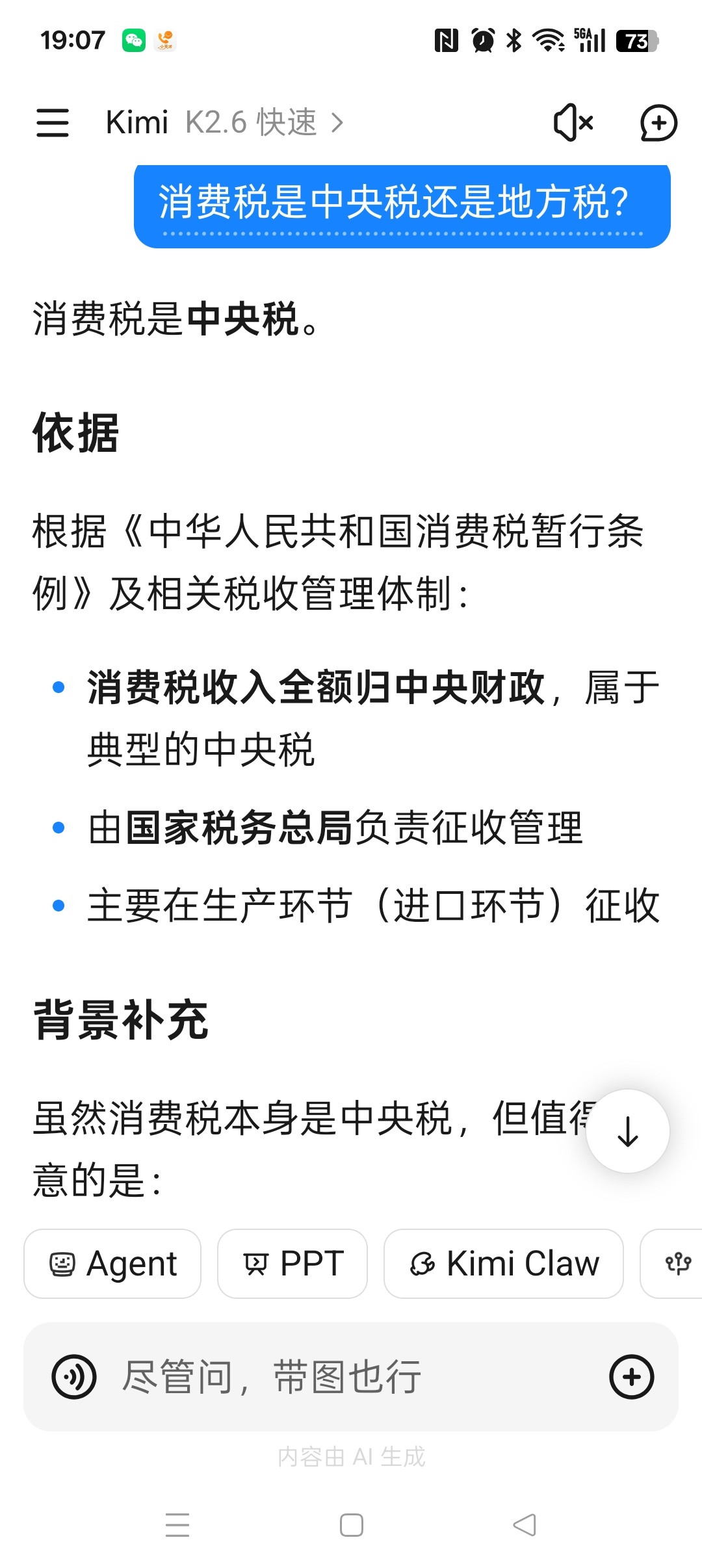

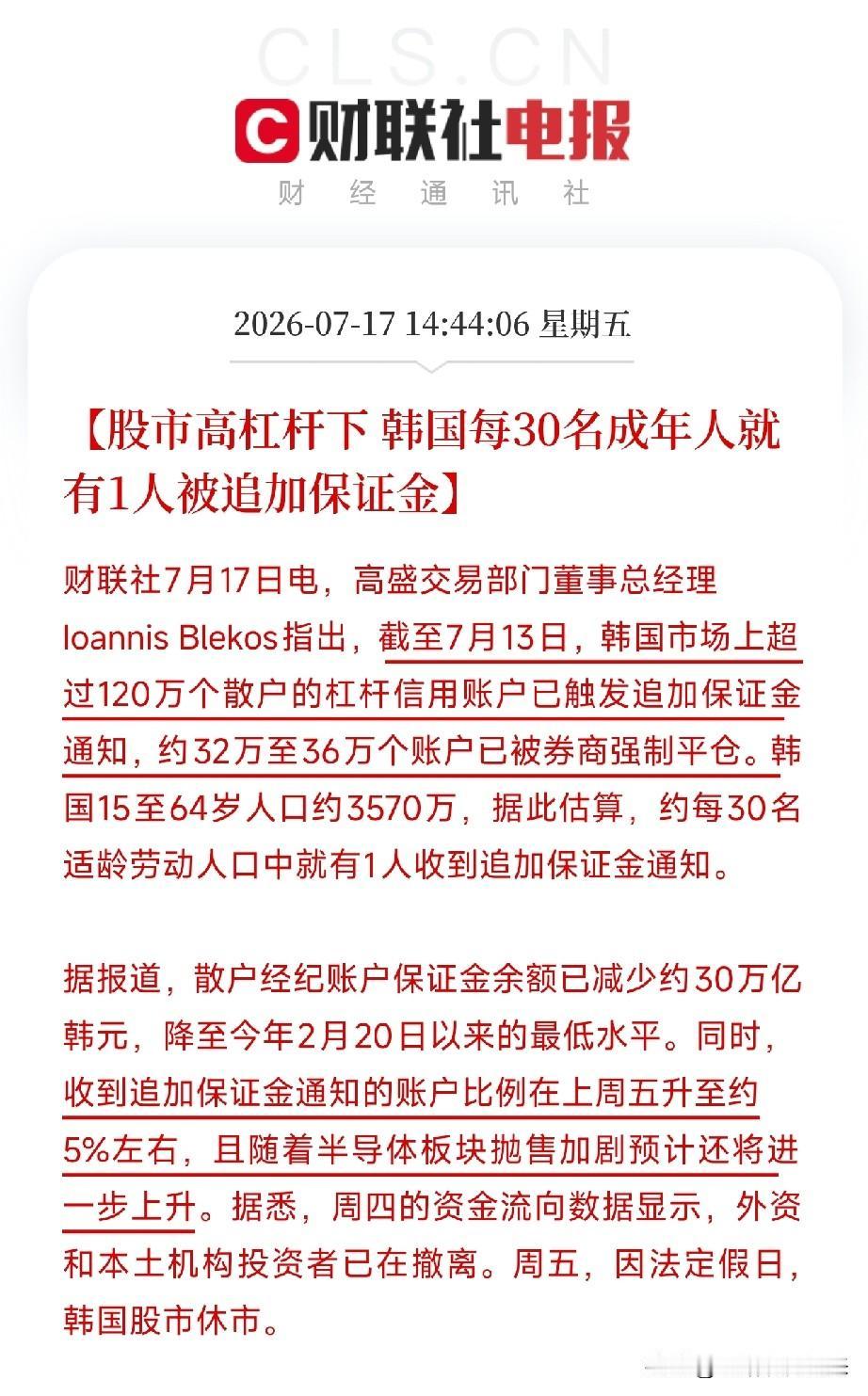

万万没想到,7月17日这一天,几则消息把资源博弈、技术路线选择和宏观风险推到了极致第一,没想到电池消费税的调整,竟成了一场技术路线大筛选。财政部等三部门联合公告,普通锂电池将逐步恢复征收4%消费税,而钠离子电池、固态电池、燃料电池以及钙钛矿等下一代光伏电池,在2028年底前继续免征。有形之手不再阳光普照,而是用税收杠杆强力引导产业向更高能量密度、更安全、更摆脱资源约束的方向跃进。传统锂电的成长期红利宣告结束,下一代电池技术的竞赛正式打响。第二,没想到津巴布韦政府如此强硬,直接拒绝了锂矿商推迟出口禁令的请求。原定明年1月生效的锂精矿出口禁令,行业请求至少推迟到3月,被矿业部长一口回绝。资源民族主义正在从口号变成行动,锂矿供给的紧箍咒被进一步拧紧。第三,没想到韩国股市的杠杆踩踏,已经到了触目惊心的程度。高盛最新数据显示,韩国超过120万个散户杠杆账户触发追加保证金,约32至36万个账户被强制平仓,相当于每30名适龄劳动人口中就有1人收到追保通知。散户经纪账户保证金余额骤降30万亿韩元。当全球目光聚焦AI和芯片,韩国散户用血淋淋的代价再次验证:杠杆是放大器,向上时是造富神话,向下时是财富粉碎机。第四,没想到我国在AI治理和合作上,率先拿出了完整的全球行动方案。国家发改委发布《人工智能合作发展行动计划》,涵盖数据供给、算力普惠、开源生态、深度赋能、人才共育、规则标准和向善治理等八大方面。当其他国家还在争论AI的安全边界时,中国已经用一套系统性的制度框架,开始为全球AI治理贡献公共产品。第五,没想到我国企业一举发布了全球最大规模的开源模型。月之暗面推出参数规模达2.8万亿的KimiK3,原生支持视觉理解,具备100万词元上下文窗口。在AI开源生态和规则标准共建被提上国家议程的同一天,我国企业用硬核技术实力,为开源共享写下了有力的注脚。一边是电池消费税精准引导技术换代、资源国关上出口大门、韩国杠杆泡沫被刺破;一边是我国发布AI全球治理方案、开源模型再攀新高。全球产业在资源、技术、资本和治理的多重维度上加速重构。谁能掌控下一代核心材料、谁能定义AI时代的规则、谁能在泡沫破裂时守住风险底线,谁就能在这场洗牌中笑到最后。这5个没想到,那个让你感到意外?

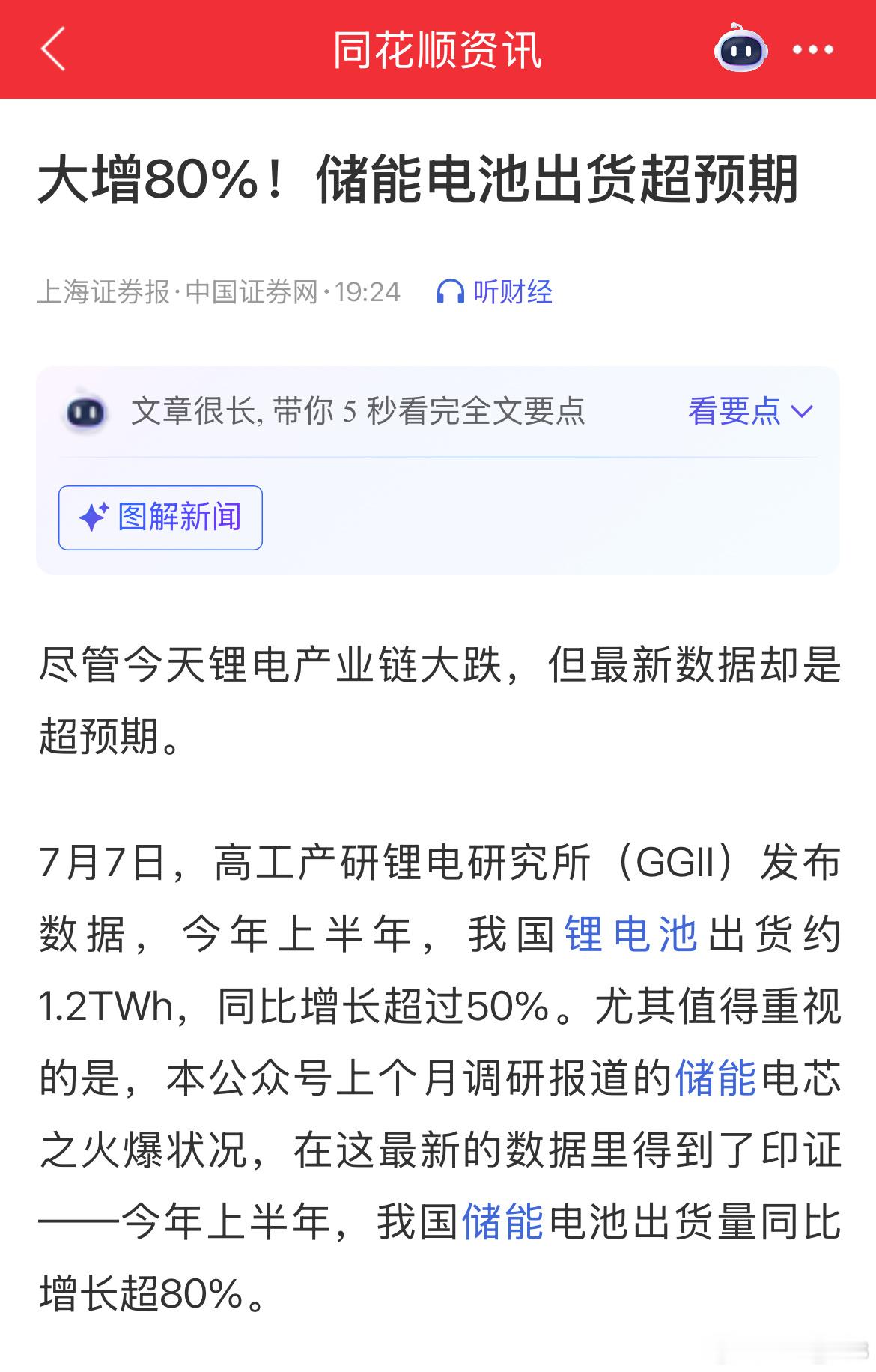

储能锂电赛道正在经历冰火两重天。7月13日,电池板块再度重挫,电池ETF汇添富跌

储能锂电赛道正在经历冰火两重天。7月13日,电池板块再度重挫,电池ETF汇添富跌4.92%,盘中价创近10个月以来新低。多氟多跌停。市场在弱势中开始莫名发酵对未来储能需求、固态电池替代的担忧,与当前产业链各环节产销两旺的高景气形成强烈反差。但基本面数据却十分亮眼——伍德麦肯兹报告显示2026年全球储能新增装机预计达331.9GW。彭博新能源财经预计2026年全球储能装机将达158GW/459GWh,同比增长41%。晨丰科技公告拟签署7.12亿元储能电站总承包合同。从ETF创新低到装机预测创新高,从市场的恐慌到产业的高景气,储能正在用最极端的方式演绎基本面与股价的背离。储能锂电池电池ETF多氟多全球装机板块重挫景气度

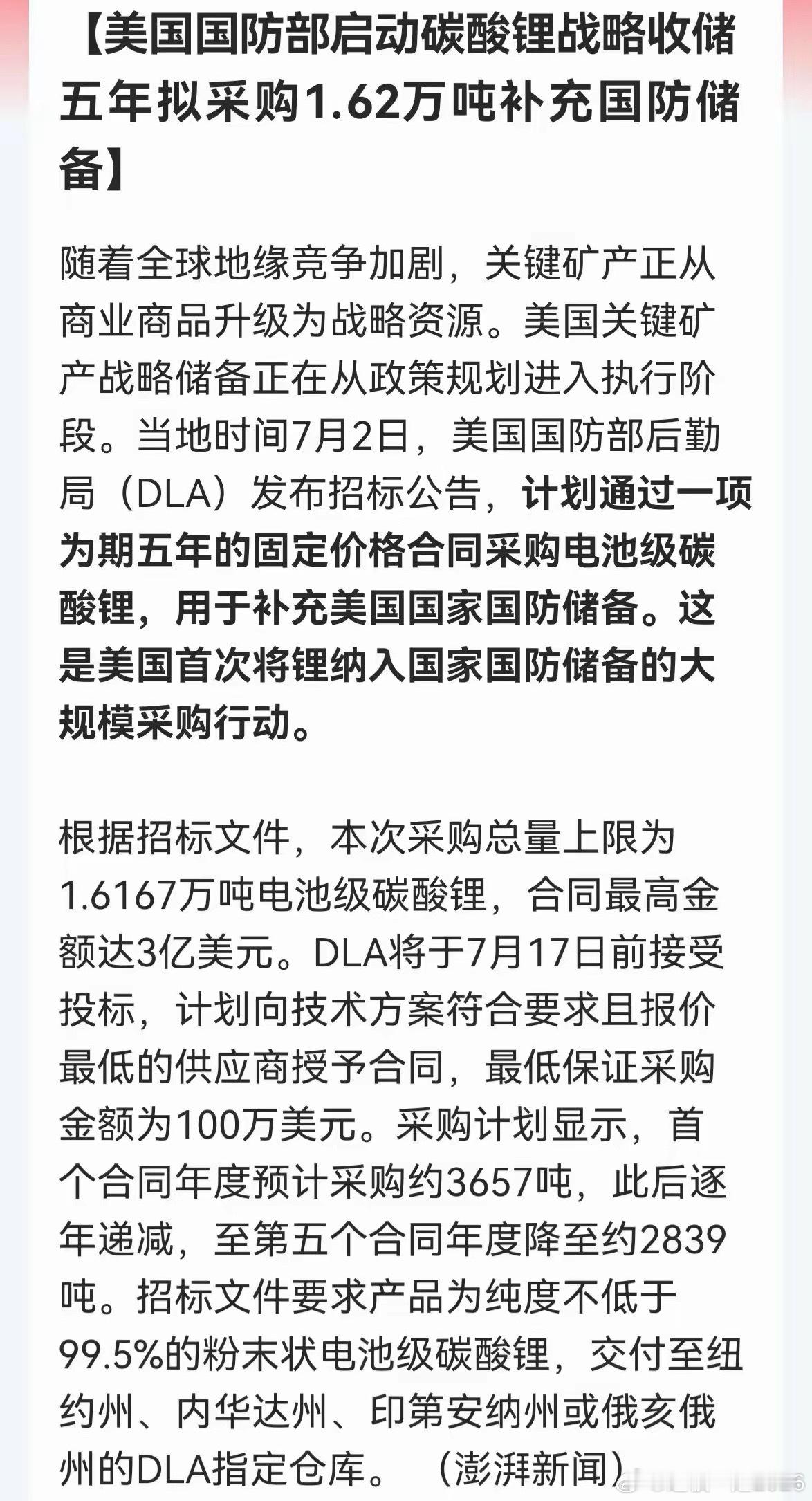

锂矿、锂电池下跌原因:预期变坏。藏格矿业、中矿资源、天华新能、鹏辉能源、湖南裕能

锂矿、锂电池下跌原因:预期变坏。藏格矿业、中矿资源、天华新能、鹏辉能源、湖南裕能在一季度新高后,赣锋锂业、天齐锂业、融捷股份都赶了一波进度然后是5月开始预计全年电车交付负增长,再然后是印尼建厂新规;华友钴业当时就发公告6月进入停产检修,所以在年线反弹了一下就一路下滑。隔夜大规模看到中资印尼撤离消息,今天整个板块来了波下跌加速!其实印尼产能退出、白宫百亿美元锂矿收储、储能需求高增长三者长期是利好锂矿和电池的。国内主要面临产能结构转换,磷酸铁锂确定储能和动力电池主要技术路线,固态电池节奏进一步放缓后续继续看电池材料局部涨价行情。同时也可以期待汽车消费补贴再上力度…

骗走26亿跑路美国,魏银仓万万没想到,最终输给董明珠的韧劲!在资本圈流传着一

骗走26亿跑路美国,魏银仓万万没想到,最终输给董明珠的韧劲!在资本圈流传着一个极具争议的经典翻盘案例:有人靠精密布局套现跑路,卷走26亿巨额资金远赴海外,留下一地烂账、债务纠纷和停滞项目,把行业巨头逼至舆论绝境。数年之间,全网始终唱衰董明珠,认定这场跨界造车布局彻底沦为商界笑柄、巨额投资血本无归。可时隔多年回头复盘所有人都才看懂,真正输家早已定居海外惶惶度日,而当初被狠狠拿捏的董明珠,凭实业底线和极致韧性,完成了教科书级别的逆风翻盘。很多人只知道魏银仓骗资跑路,却不清楚这场商业骗局的底层逻辑,从合作之初就注定失衡。2015年新能源风口全面爆发,家电行业增长见顶,格力亟需开辟第二增长赛道。彼时魏银仓手握钛酸锂电池技术概念,精准捕捉到格力的转型焦虑,主动寻求合作对接。不同于市场浮夸的PPT造车项目,魏银仓依托实体电池演示、成熟技术话术,快速获得行业信任,顺利牵手深耕实业的格力。这场合作初期争议极大,格力内部中小股东普遍持反对态度,认为跨界新能源风险过高、投入巨大、回报未知。但董明珠坚定看好储能与新能源赛道的长远价值,为突破企业发展瓶颈,毅然绕过公司层面收购,以个人名义牵头入局,联合王健林、刘强东等商界大咖抱团投资,累计筹集超30亿资金全力赋能银隆发展。巨额资金落地后,银隆迅速开启全国规模化扩张,多地产业园同步落地,对外高调释放发展利好。光鲜的扩张表象之下,魏银仓早已搭建好完整的套现体系。后续司法核查数据显示,其团队通过空壳关联公司虚构预付款、伪造应收账款、违规关联交易等方式,持续掏空企业资金,多年累计侵占、损耗资金超26亿元,同时刻意隐瞒企业巨额坏账与经营隐患。截至2017年末,银隆单年度坏账计提激增5.4亿元,企业现金流彻底断裂。资金链崩塌后,银隆彻底爆雷,供应商集中维权、员工薪资拖欠、项目全面停工,各类负面集中爆发。就在董明珠派驻的专项团队锁定完整证据链、准备启动全面追责的关键节点,魏银仓提前预判风险,完成金蝉脱壳。2018年,银隆多名核心高管被司法机关调查、办公场地查封,而魏银仓低调出境,滞留美国后彻底切断国内所有联络,将所有债务、纠纷、烂尾项目全部甩锅离场。彼时行业舆论一边倒看衰格力,资本市场持续波动,中小股东质疑声不断,认为数十亿资金彻底打水漂,董明珠的跨界转型彻底失败。面对空前压力,董明珠没有选择断臂止损、放弃残局,走出了一条和资本跑路完全相反的路。她没有逃避债务,而是全盘承接历史遗留问题,一边配合司法机关梳理资金流向、固定违法证据,推动魏银仓被列入通缉名单、冻结全部国内资产,一边暂缓舆论争议,全力盘活实体资产。不同于资本玩家只逐利套利,董明珠始终坚守实业逻辑。她全面肃清银隆原有混乱管理体系,剥离不良资产、砍掉虚浮项目、重构经营架构,保留核心电池技术与研发团队,持续迭代钛酸锂电池工艺,稳住企业核心竞争力。即便期间需要逐年计提大额资产减值,累计减值超28亿元,持续拖累短期财报业绩,格力也始终坚持合规整改、稳步重整。2021年是整场博弈的转折点。依托司法清算流程,格力通过公开司法竞拍,以18.28亿元拿下银隆控股权,彻底掌控企业经营话语权,并将企业更名格力钛。至此,魏银仓苦心搭建的套现架构、股权布局被彻底拆解,曾经的骗局空壳,被彻底重塑为格力旗下正规新能源实体企业。后续数年,即便格力钛仍存在部分历史遗留股权冻结、对赌纠纷等问题,但企业整体经营彻底步入正轨。依托自研钛酸锂电池优势,格力钛成功扎根储能、新能源商用车两大优质赛道,产品持续入围各地政府采购清单,产业园全面复工投产,实现稳定良性经营。曾经拖垮格力业绩的“巨坑”,如今成为格力新能源转型的核心支柱。这场横跨数年的商业对局,彻底诠释了资本投机与实业深耕的差距。魏银仓赢了一时的套现套利,却输掉了所有国内商业根基与个人信誉;董明珠输了短期业绩与口碑,却靠长期坚守,赢下了赛道、技术和未来。截至2026年7月:魏银仓长期滞留美国,深居简出,国内通缉、失信、资产冻结记录持续有效,彻底无缘国内商业市场。格力钛持续化解历史遗留问题,技术迭代、市场拓展稳步推进,成为格力多元化布局的核心板块,持续创造稳定营收。权威信源:人民网财经、新浪财经、澎湃新闻、格力电器年度财报、司法拍卖公示、企业风险公示信息

日本国内有动作了!不会面向中国销售!7月1日,根据日经新闻报道,日媒称,在锂离子

日本国内有动作了!不会面向中国销售!7月1日,根据日经新闻报道,日媒称,在锂离子电池等蓄电池的生产设备领域,日立制作所与理光等日本国内厂商正在开展合作,此举旨在与凭借低价攻势不断扩大市占率的中国企业展开竞争。从经济安全保障的角度来看,强化日本蓄电池供应能力至关重要。日媒表示,日本政府2022年将蓄电池指定为应该战略保供的“特定重要物资”。日本电池的性能优异,因此生产成本偏高。日本将首先由9家企业联合开发基础生产模式,新设备优先供给日本本土电池厂商。未来还计划拓展欧美和印度市场。出于安保考量,日本企业不考虑对中国企业销售,后续还将在现有9家合作企业的基础上扩充合作阵营,进一步提高产品竞争力。对于日本国内的这一动作,我们怎么看呢?说实话,日本的这一动作,明显有两方面的考虑,其一是,这毫无疑问是抱团取暖,妄图以组团的方式跟我们进行竞争。其二,日本这明显是要加速与欧美、印度本土电池合作,搞“去中国供应链”,挤压中国国产设备海外订单。而其所谓的不向中国销售,其根本原因就是,日本政府对电池有管制政策,日本锂电池在中国市场事实上也毫无竞争力。再者,我们也看出来了,日本在自己没有竞争力的领域,还实施管制政策。而自身技术落后之后,日本却仍主动切割对华供应链、通过抱团突围的举动,再次印证了我国早年坚持锂电设备国产替代战略的正确性。因此,我们要做的就是坚持独立自主,补齐产业隐性短板,继续向高端突破。显然,日本方面释放的信息就是,在重点领域,日本将实施与我们脱钩的战略,这是我们需要警惕的。