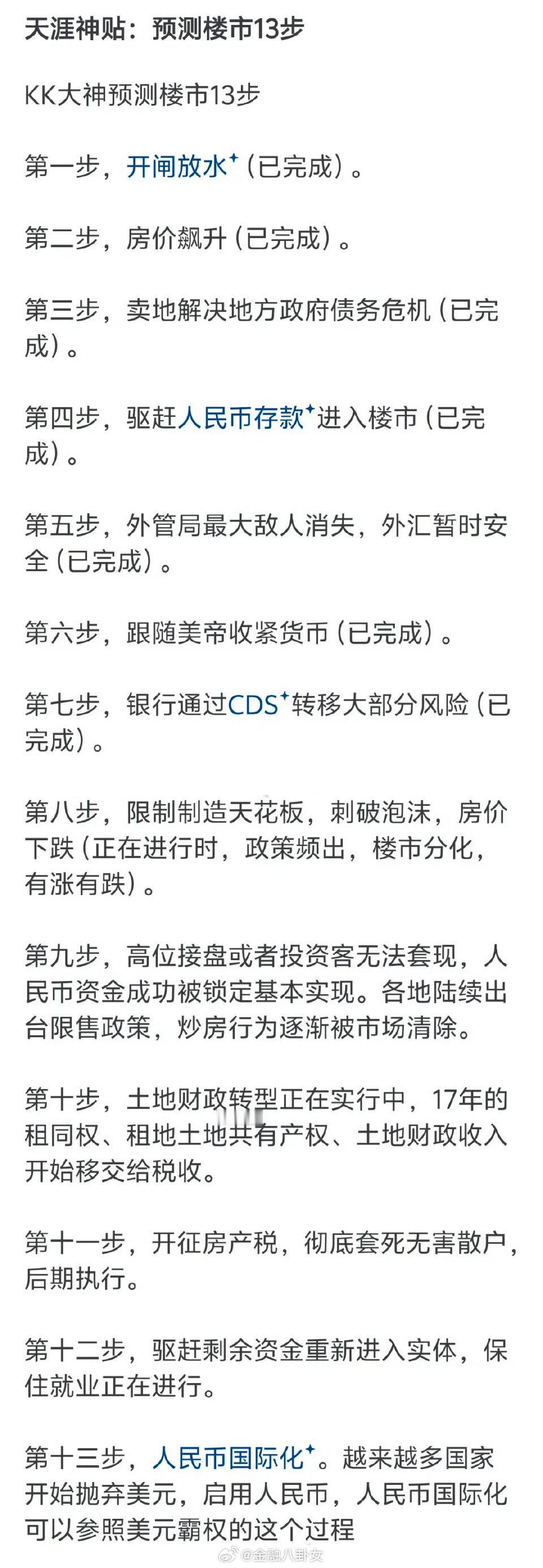

2026年的5月,中国楼市忽然翻涌起一阵让人极其眼熟的狂热浪潮。

上海周末单日网签一举突破1600套大关,北京丰台核心地块更被保利以每平米近6.7万的楼面价霸气拿下,瞬间刷新区域纪录。

各地方政府接连抛出“以旧换新”与税费减免的底牌,央行在LPR上按兵不动十二个月,仿佛暗藏着即将出鞘的利刃。

这些极具视觉冲击力的回暖信号,不可避免地将人们的记忆拉回了那个全民沸腾的2015年。

当年,凭借天量的低息资金和暴涨的棚改货币化比例,一场浩荡的买房盛宴席卷大江南北。历史的轮盘再次转动,似乎要在今天复刻同样的剧本。

然而,翻开如今漂亮数据的底层账本,城镇化逼近天花板、人口不可逆转的负增长、三四线城市的漫长阴跌,都在残酷地诉说着一个铁一样的事实:眼前的狂欢仅仅是十几个核心城市优质板块的局部盛宴。

真正的闭眼淘金时代早已轰然落幕。

回看这起事件,当年之所以会形成如此狂热的地产依赖,根源在于特定的时代诉求。

这个局面是改革开放四十多年来逐步形成的,真正大规模的房产建设,是九十年代末才开始的。不管是民营还是国营的开发商,基本都是九十年代末、本世纪初开始发家,中国的大规模建设其实才20年。

成熟工业国家比如美国,房地产市场是上百年才建立起来的,相当于用非常短的时间,完成了大规模的城市建设和城市化进程。那个阶段的核心诉求是把经济总量做起来,地方政府要搞GDP、要保就业、要推进城市发展,和现在的高质量发展导向不太一样。

换位思考一下,地方政府要发展,就得修路、建居住设施、建办公场所、建酒店、建公共空间,还要配套教育等资源,需要很大的开发量,也需要市场力量配合。

开发商就在里面承载了很重要的作用,当时规划一块土地,开发商基本会全给建完,一部分建住宅,剩下的建酒店、购物中心、商业街,还有各种配套设施,是城市发展的重要参与者。

地方政府通过出让土地获得财政收入,引入开发商完成大规模城市建设,开发商获得利润,银行通过给开发商、给个人发放贷款完成业绩,本质是一个多方合作的模式。

最核心的驱动力还是城市化和城市建设的客观要求,说白了就是要在极短的时间里把房子全盖起来,把居住质量、办公环境全都提上去,这是特定的历史阶段。现在大部分城市的城市建设已经基本完成,进入了存量资产的时代。

当房子该盖的都盖完了,基建该完成的也完成了,就得思考下一步的发展方向。其实这几年,关于如何摆脱路径依赖的争论一直没断过,之前网上就有一个核心观点认为,2015年老路重演的表象下,隐藏着不得不经历的残酷阵痛。

转型涉及方方面面,不光是开发商的模式要变,地方政府的职能、收入结构要变,金融机构也要跟着变。开发商不能再用原来的模式,靠简单卖住宅实现连年增长,不断把平台做大。

这里有个很特殊的点:中国的开发商大多都是上市公司,大规模开发商是资本市场的主角,这个现象在全球都不多见,是中国独有的。

原来的开发模式长期来看是不可维系的,要不断买地、建设、出售,卖完手上的地又得再买,不断循环,但总有一天市场需求会饱和。

开发商要转型,就得从“不断建造空间”转向“管理和服务空间”。银行也是一样,开发商转型之后,银行的业务来源、资产负债表都会发生变化,对住宅开发销售的依赖要减少,可以把注意力更多转移到商业地产上,跟着市场变化调整。

地方政府更是如此,全国范围内差不多有小一半的财政收入和土地财政相关。土地是卖一块少一块,不可能无限卖下去,未来的收入来源必须调整。

过去的发展模式里,高度依赖地产本质是因为大规模城市建设的需要,从卖地到建设、出售,整个链条形成了闭环。如果开发速度太快,其实是在透支未来的增长。

一块地可以用1年开发完,也可以用3年、8年甚至更长时间开发,美国用了上百年才完成的事,中国压缩到几十年做完,短期内集中供地、出售、建设,必然会透支未来的增长。

过去每年GDP8个点的增速里,有1到2个点是和地产高度相关的,这个节奏是不是合理,其实是可以探讨的,比如新建写字楼是不是可以慢一点,诸如此类。

土地财政收入也是一样,今天卖一块地,将来就少一块地可卖,收入是一次性的,相当于地方财政也透支了未来的收入,当然也需要转型。

我们把时间线拉长来看,在这场看似重走2015老路的宏大迷局中,最核心的参与者始终是被裹挟进来的千千万万购房者。

保交楼问题的根源,和居民在整个模式里扮演的角色有关,本质上是居民用自己的信用到银行贷款给地产商。

房住不炒,房子是用来住的不是用来炒的,但现实里房地产是重资产投入,很少有人能全款买房,肯定要加杠杆。

加杠杆就是借钱,可以跟亲戚朋友借,也可以跟银行借,这就天然给房子赋予了金融属性,有金融属性就一定有投资成分在里面。

做按揭贷款的话,总的还款额可能比原价高出不少,甚至两倍都有可能,所以必然要考虑房价增长的问题。

哪怕是买来自住的房产,也一定有投资属性在里面,不然完全可以选择租房。投资的时候,可能会买一些不是完全刚需的房产,比如在郊区买一套养老用,或者多买几套,这就形成了投资需求,投资和自住的边界其实比想象的要模糊很多。

当经济逻辑极大程度依赖地产,每年都有做大体量的压力的时候,其实整个经济就被地产绑架了。如果居民没有购房意愿,不愿意再买房,整个蛋糕就没法维持下去。

最后就形成了这么一个经济逻辑:需要不断营造房地产的需求,才能复制经济蛋糕。

说白了就是各种引导再买一套,比如“青岛海边的房子挺合适的,给老人买一套”,需求营造出来之后,从当地财政收入到开发商销售,整个闭环就形成了,购房者也相当于为GDP做了贡献。

大部分普通人的投资渠道本来就不多,股市是一个,更多的人不管是直接买房还是买理财,最终钱基本都投到了房地产里,每个人都参与到了这个链条里,也都做了不少投资。刚才说的信用问题,其实和预售制相关。

预售制是房子还没建成,只看了样板间就付了定金,办了按揭贷款给开发商付款,本质上就是给开发商借了一笔钱。相当于开发商通过银行向个人贷款,这是有强烈金融属性的安排,背后当然也有风险。

一旦行业下行,担心买的房子会有交付问题、可能烂尾,本质上就是不愿意再给开发商借钱了。全社会全民都能参与讨论的行业一共就三个:房产、教育、医疗,也就是常说的三座大山,其中房地产对经济的影响力是最大的。

当时网上信誓旦旦地认为只要不断营造需求,财富蛋糕就能像2015年那样无限放大,但现实却狠狠打了他们的脸,目前的真实情况是,行业结构重组已经到了刻不容缓的地步。

现在大家理智上都认同原来的模式必须转型,但纠结的点在于,有什么能起到房地产同样的作用,支撑经济保持比较强劲的增长。

首先要明确,过去的模式是绝对不可复制、不可延续的,每年要做一个比上一年更大的蛋糕,不断生产这么多房产,根本不可能长期维系,所以一定要转型,要高质量发展,要重塑经济结构。

现在已经出现了一些金融风险事件,很多人就算不直接买房,买的理财产品穿透到底层,大多还是房地产,而且是狭义的住宅地产,和金融高度联动,本身就有很大风险。

对银行来说,优先把贷款贷给房地产是很正常的选择,毕竟有资产抵押,在资产价值没有坍塌之前,抵押物都是值钱的。这就导致了房地产的挤出效应,它能优先获得金融资源,只要它在,其他实体经济部门就比较难拿到钱、难发展。

政策制定者的理想情景,应该是用10年或者15年时间,把房地产对GDP的贡献降到10%左右,同时优化内部结构。

发达国家的房地产占比大多只有大几个百分点,而且内部结构和中国不一样,中国的住宅开发占了极大一头,他们的统计里还包含了大量租金、商业地产相关的消费和投资。

所以转型有两个核心:一是经济对地产的总量依赖要减少,二是地产内部结构要调整,从增量转向存量,这是整个经济转型发展的客观要求。

现在的问题在于,本来计划用10到15年解决的问题,现在要在两三年甚至5年之内找到替代方案,新的增长动力还没起来,传统的动力如果先掉下去,中间的真空部分怎么弥补,这个只能走一步看一步,没有标准答案,但这条路是一定要走的。

过去二十年太依赖房地产,转型肯定是痛苦的,不可能轻而易举就完成。如果总是能通过传统方式赚到钱,没人会愿意主动转型,一定要后路断了,没有选择了,才能杀出一条血路,这是非常现实的情况。

这种切肤之痛的戒断反应,正是历史在惊人相似的表象下,给出的最不相似的答案。剥开这层令人亢奋的外衣,2026年这场被外界频频视为重走2015老路的躁动,根本上只是政策工具箱的一次精妙复刻,而非经济基本面的无序倒流。

同样是降息降首付、松绑公积金,打在如今存量时代的体质上,激起的回音早已天差地别。一边是极少数核心城市的一线回暖,另一边则是广大三四线城市漫长而艰难的磨底期。

投资属性正在无情退潮,居住与民生保障成了新周期里的绝对主旋律。在这个因城施策、去库存、优供给的“十五五”新阶段,试图闭眼买房躺赚的迷梦早就被彻底撕碎。

中国房地产走向软着陆的漫长阵痛,正在深刻重塑每一个人的财富认知,这便是历史不会重演背后的清醒现实。