东京地价曾顶半个美国,中国楼市会走进同一条河吗?

深夜刷到一套上海内环的老房子,挂牌价又跳涨了50万;而远在千里之外,某个三四线城市的新盘,打七折仍无人问津。这种“冰火两重天”的场景,是不是让你想起什么?没错,三十多年前的日本人,也曾在这样的撕裂中煎熬。1991年东京楼市崩盘时,那句“一座东京的地价能买下整个加州”的狂言,最终变成了压垮三代人钱包的噩梦。如今,相似的分化苗头正在我们身边蔓延。问题是:同样的开场,一定会迎来同样的结局吗?

要解开这个结,得先翻翻日本的老账。

1985年广场协议签完后,日元像坐上了火箭——从1美元兑240日元猛冲到120日元。出口企业哭爹喊娘,日本央行赶紧降息救实体经济。可廉价的钱没进工厂,反而一股脑涌进楼市和股市,吹起了巨大的泡沫。等到1989年5月央行猛然醒悟,连续5次加息把贴现率从2.5%拉到6%,第二年又搞起房地产融资管控(简直像“三道红线”的祖师爷)。泡沫瞬间炸了:房价腰斩、银行坏账堆积如山、企业资产负债表一夜崩塌,东京房价最低时不到峰值的一半。更致命的是,日本政府反应慢了半拍——1992年还加征地价税、加速法拍,等于往伤口上撒盐。经济学家辜朝明管这叫“资产负债表衰退”:大家赚的钱全拿去还债,谁也不敢消费投资,银行降息也没人借钱。直到2013年安倍经济学放水加上申奥成功,日本楼市才缓过来,到2025年连涨了12年——可那已是用一代人青春换来的代价。

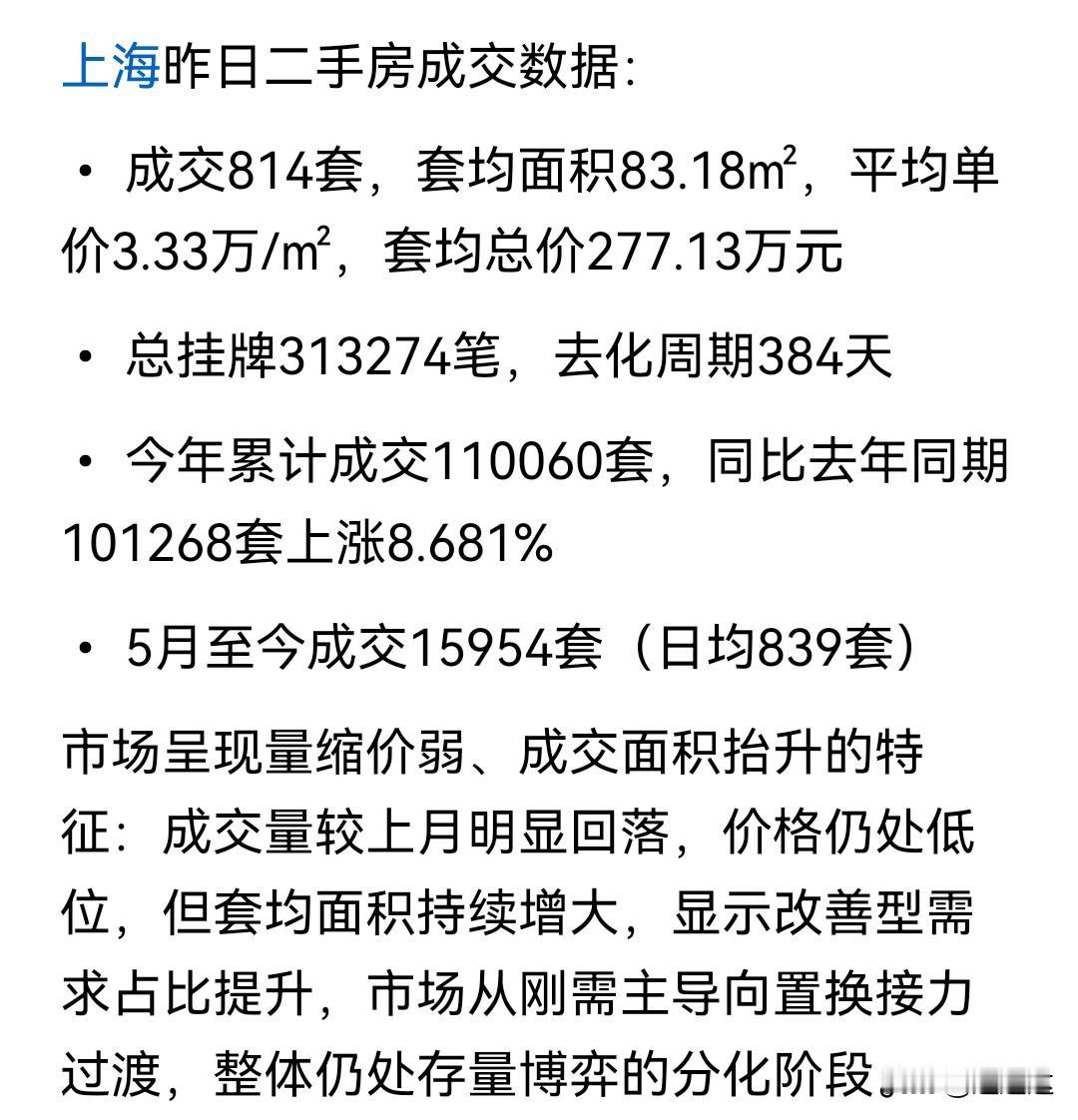

回到当下,我们的统计局刚甩出一组有点凉的数据:2026年一季度全国房地产开发投资17720亿元,同比下滑11.2%,降幅还在扩大。3月份百强房企单月权益销售额2065.2亿元,环比涨了127.1%,但主要是春节后季节性回暖加政策刺激,像打了强心针,底子并不厚。70城中,3月新房环比上涨的只有14个,超八成城市还在跌。可一线城市却是另一番光景:上海二手房网签3.1万套,创五年新高;北京近2万套,刷新15个月峰值。背后推手是什么?“新沪七条”和北京新政,加上两地住宅用地供应分别砍了21%和23.3%——“少供地+宽限购”这套组合拳,是不是跟当年日本托东京房价的路子很像?

4月28日中央政治局会议悄悄改了几个字:“着力稳定房地产市场”变成了“努力稳定房地产市场”,还跟“城市更新”绑在一块。一字之差,意味深远——政策重心从刺激需求转向了盘活存量、提升品质。这个弯,我们用了五年就转过来了,而日本耗了近十五年。

再看底层的差异。日本土地私有,四方扯皮,房价一跌没人敢接盘;我国城市土地国有,地方政府跟土地财政深度捆绑,想大跌?门都没有。可政府托底也有副作用:市场出不清“僵尸”。日本为啥停滞二十年?就是那些僵尸企业和坏账银行一直靠展期续命。眼下万科一季度净亏59.5亿元,打算32.7亿元卖掉养猪业务回血;佳兆业等爆雷房企2025年财报扭亏,但利润大多来自债务重组的会计收益,不是真卖房赚的——这不就是当年日本僵尸企业的翻版吗?

人口这颗定时炸弹更让人后背发凉。日本1990年城市化率77%,劳动年龄人口1995年才见顶;而我们呢?劳动年龄人口从2012年就开始往下掉,2022年总人口负增长,城市化率刚过66%虽然还有空间,但年轻人结婚生子的意愿滑坡比当年日本还猛。三四线人口外流、区域分化加剧,让局面更复杂。

我的判断有三条:第一,全国性崩盘不会来——国有土地和强调控守住了底线;第二,三到五年的漫长调整躲不掉——存量去化、债务重组、保交楼三大任务得硬扛;第三,K型分化会比日本更惨烈——一线核心区2026-2027年可能率先企稳,弱二线和三四线恐怕要阴跌很多年。

2026年4月现房销售新规落地,5月起新出让住宅土地全要现房销售,预售制正式退场。高周转、高杠杆的旧模式死了,房企开始拼产品和运营。这跟日本九十年代后期的洗牌如出一辙——老牌房企转型活下来,中小房企被淘汰,行业集中度飙升。中央财办也明确说了:推动房企转型,构建新模式——承认旧模式回不去了。

原国家房改课题组组长孟晓苏点得很透:日本最大的教训,是把楼市危机当单纯的市场问题,没看到发展模式的危机。我们如果只盯着房价,不管产业升级、人口转型、土地财政怎么替代,也会掉进同样的陷阱。

好在我们手里还有“新质生产力”这张牌。世邦魏理仕预测2026年GDP增速4.5%,如果制造业升级能对冲楼市的下滑,就能缓解慢出清带来的阵痛。风险也摆在那:土地财政缺口怎么填?房企到位资金和个人按揭都在降,钱从哪来?我国台湾地区九十年代末的楼市调整持续了近十年,那或许更值得我们参照。

回到最初的问题:中国楼市不会完全复刻日本的剧本——政策反应更快、调控手段更多、产业储备更足、分化也更剧烈。但相似之处没法回避:长周期调整、信心修复慢、资产负债表衰退的影子、财富观被重塑……这就像同一个病,开不同的方子。盲目乐观是自欺,绝望也没必要。