智能制造浪潮席卷全球,工业机器人作为产业升级的核心引擎,正重塑制造业发展格局,而运动控制系统作为机器人的“智慧大脑”,直接决定其精度与效能,成为国产化升级的关键突破口,市场前景远大。

临海市新睿电子科技股份有限公司(简称“新睿电子”),十八载深耕工业机器人运动控制领域,以原创驱控一体技术突破海外技术壁垒,以细分赛道深耕筑牢龙头地位,成长为国家级专精特新“小巨人”企业、国内直角坐标机器人控制领域的领军者。

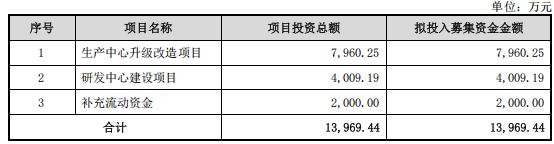

近日,新睿电子迎来企业发展史上的重要里程碑,即将登陆北京证券交易所,拟募资1.4亿元加码核心技术研发与产能扩张。此次上市,新睿电子携近三年稳健增长的经营业绩、细分市场的领先地位、自主研发的核心技术壁垒、广阔的产业成长空间与丰厚的股东价值,具备较强的资本市场吸引力,开启资本赋能、加速国产化升级的全新征程。下表:新睿电子募资项目及金额

业绩稳健高增 盈利质量优异

新睿电子聚焦工业机器人控制系统与伺服系统核心赛道,近三年营收与净利润持续攀升,2026年一季度延续高景气,盈利能力稳居行业高位。

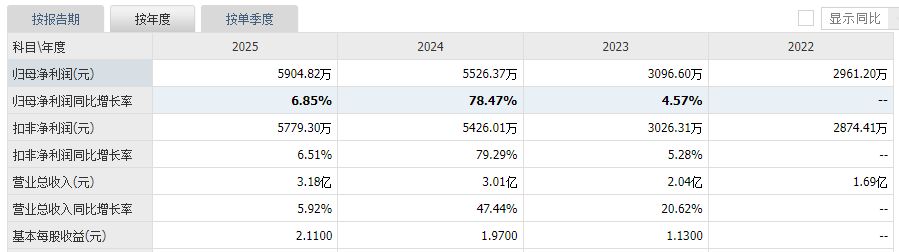

营收规模稳步扩张。2023-2025年,公司营业收入从2.04亿元增至3.18亿元,复合增长率24.96%;2026年一季度延续良好经营态势,实现营收8411.63万元,同比增长4.33%。

净利润高速增长 盈利韧性凸显。2023-2025年,公司扣非净利润从3026万元增至5779万元,加权平均净资产收益率超20%,处于行业较高水平。2026年一季度归母净利润1561.08万元,盈利水平持续高位,凸显发展韧性。

公司预测2026年度营业收入、归属于母公司股东的净利润和扣除非经常性损益后归属于母公司股东的净利润分别为38,914.54万元、6,503.94万元和6,499.88万元,较上年同期分别增长22.22%、10.15%和12.47%。下表:新睿电子2023-2026年一季度核心财务数据:

财务结构稳健 抗风险能力强。截至2025年末,公司资产总额3.61亿元,股东权益合计2.60亿元,资产负债率(母公司)27.28%,财务杠杆合理。2026年3月末资产总额3.83亿元,为后续研发投入与市场拓展筑牢根基。

细分赛道龙头 市场地位稳固

新睿电子深耕直角坐标机器人控制领域,是国内该赛道的领军企业,核心产品市占率稳居第一梯队,客户资源优质,行业认可度高。

核心赛道市占率领先。公司主营工业机器人控制系统及部件、伺服系统及部件,核心产品收入占比超93%,聚焦注塑机机械手、数控机床桁架式机械手等场景。注塑机械手控制系统市占率约30%,位居国内第一;2025年全国规模以上机器人制造企业工业机器人产量为77.31万套,公司同期工业机器人控制系统销售数量为8.44万套,简单换算,全国每卖出10台工业机器人,就有1台搭载了公司的控制系统。

绑定行业龙头 客户资源优质。公司深度绑定海天国际(海迈克)等行业巨头,进入其核心供应链,产品实力获头部客户高度认可。同时覆盖电子制造、物流码垛等多领域客户,产品远销海外,构建“头部+中小”多元化客户矩阵,市场覆盖全国并拓展海外市场。

专精特新标杆 行业认可度高。公司为国家级专精特新“小巨人”企业,拥有58项专利(发明专利27项)、146项软件著作权,技术实力获官方与市场双重认证。主导产品被认定为国际先进水平,解决了多项行业技术难题,是国产工业机器人核心部件替代的核心力量。下图:公司主要产品系列

驱控一体为核 技术壁垒深厚

新睿电子以驱控一体化技术为核心,构建“控制器+伺服驱动器+编码器”完整产品体系,核心性能指标达到国际先进水平,核心优势显著。

驱控一体技术率先实现 性能国际先进。公司率先实现工业机器人控制器与伺服驱动器集成一体化,实现关键技术国产化突破,产品响应速度、控制精度、稳定性达国际先进水平。“精准动态控制伺服机械手控制系统”等核心产品获浙江省经信厅认定为国际先进,拥有较高的技术壁垒。

研发投入持续加码 创新能力突出。2023年至2025年,公司研发投入金额分别为1,130.82 万元、1,497.41万元和1,736.83万元,占营业收入比例分别为5.55%、4.98%和 5.46%,呈逐年增长趋势;研发团队方面,截至2025年末,公司研发人员数量为59人,占公司总人数比例为22.52%,打造了理论基础扎实、研发经验丰富、分工明确、高效协作的技术创新团队,核心技术人员均拥有十年以上行业经验。截至2026年5月15日,公司获得58项专利、146项软件著作权,构建完善知识产权保护体系,持续迭代升级产品,保持技术领先性。

产品体系完善 适配多场景需求。公司形成“控制器+伺服驱动器+驱控一体方案”完整产品矩阵,覆盖注塑、机床、码垛、电子制造等多场景。产品兼具高精度、高稳定性、高性价比优势,适配国内中小企业自动化升级需求。

行业高景气延续 成长空间广阔

工业机器人是智能制造核心赛道,国内渗透率持续提升,国产化升级加速,政策加持,为新睿电子提供千亿级成长空间。

工业机器人行业高速增长。2023-2025年,国内工业机器人产量从42.95万套增至77.31万套,复合增长率34.5%。随着制造业自动化、智能化升级推进,叠加人口老龄化、劳动力成本上升,工业机器人需求持续旺盛,预计2026-2030年行业复合增长率超20%。

下游场景扩容 需求持续释放。注塑、机床、码垛等传统场景需求稳健,新能源、3C电子、光伏等新兴场景快速崛起,带动工业机器人需求扩容。公司产品适配多场景,深度受益下游行业增长,未来成长动力充足。

而新睿电子本次北交所上市定价将充分结合业绩成长性、行业地位、技术壁垒及可比公司估值,做到定价合理,市盈率匹配成长预期,估值逻辑清晰,投资价值显著。

结语

深耕智控十八载,科创领航启新程。新睿电子凭借稳健的业绩增长、稳固的龙头地位、深厚的技术壁垒、广阔的行业前景及合理的估值定价,将成为工业机器人核心部件领域的优质标的。

登陆北交所后,公司将借力资本市场,持续加码驱控一体技术研发,拓展关节机器人、协作机器人领域,深化国产化升级,赋能智能制造升级。未来,新睿电子将以技术创新为帆,以市场拓展为桨,持续巩固细分龙头地位,为投资者创造长期价值,书写中国工业机器人核心部件国产化突破的新篇章。