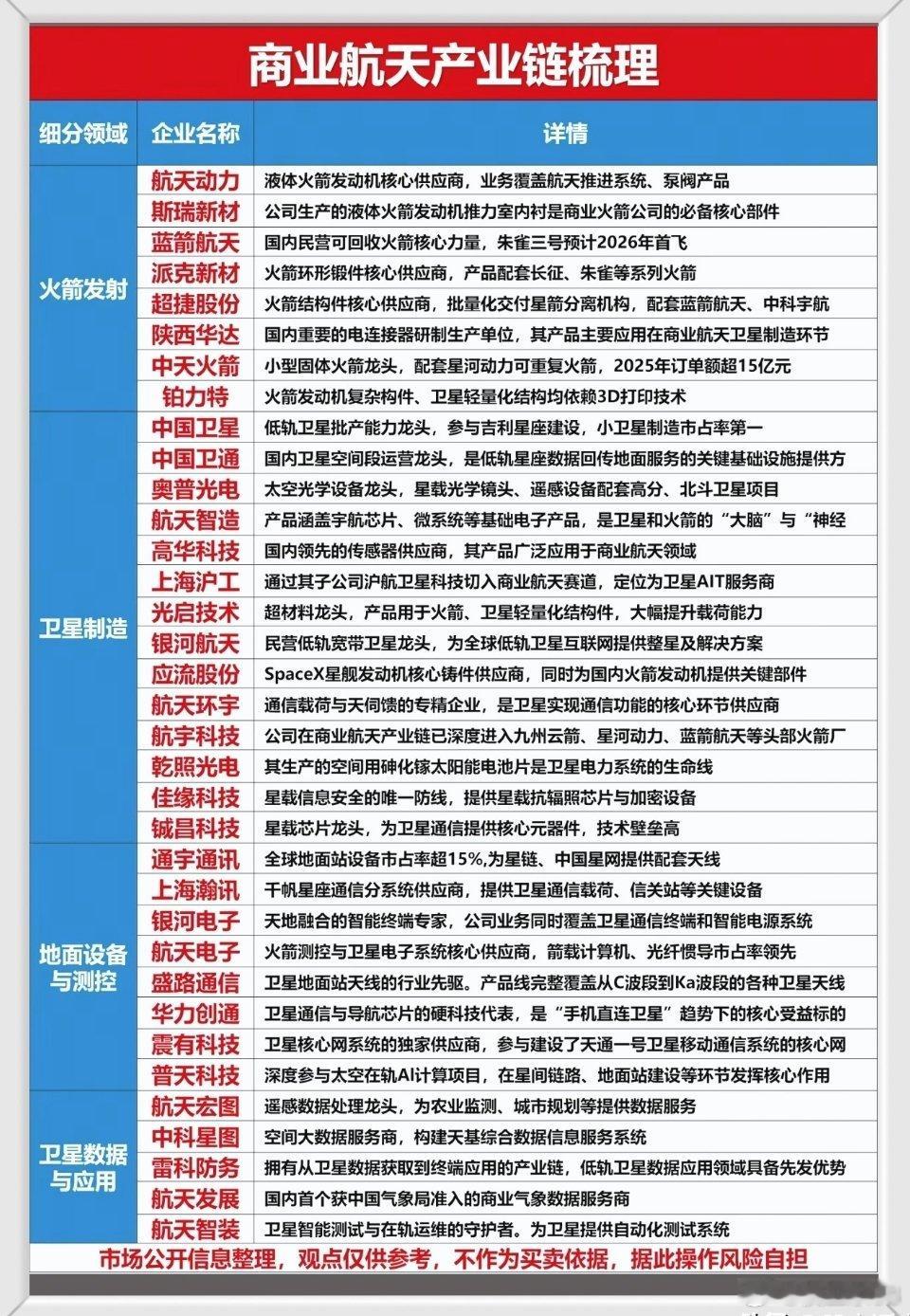

商业航天产业链爆发!4大核心环节拆解,谁是真龙头?SpaceX星舰消息持续刷屏,直接引爆国内商业航天赛道!火箭发射、卫星制造、地面测控、卫星应用全产业链异动,航天动力、中国卫星、通宇通讯等板块龙头集体走强。抛开纯概念炒作,直击业绩、核心业务与市场真实反馈,一文分清风口上谁是真业绩支撑,谁在盲目跟风!一、火箭发射环节:产业链核心上游,供需与成本双考验作为商业航天的基础环节,火箭制造及配套部件,是赛道景气度的直接体现。 航天动力:国内液体火箭发动机核心龙头,手握核心技术壁垒,2025年净利润同比增长40%,但2026年一季度订单增速回落至15%,市场直言**“概念热度高,业绩兑现节奏放缓”**。- 斯瑞新材:火箭推力室内衬核心供应商,产品市占率超70%,2025年净利润大增60%,可2026年一季度原材料成本大幅上涨20%,陷入**“营收增收,利润被成本吞噬”**的困境。 蓝箭航天:聚焦可回收火箭赛道,朱雀三号计划2026年实现首飞,具备长期发展潜力,但暂未上市,普通投资者难以直接布局。二、卫星制造环节:寡头格局凸显,需求增速有所放缓低轨卫星建设提速,卫星制造环节率先受益,行业呈现寡头垄断格局。 中国卫星:国内低轨小卫星制造绝对龙头,市占率超50%,2025年净利润增长30%,2026年一季度订单增速降至10%,市场担忧**“垄断优势下,终端需求走弱”**。 中国卫通:卫星空间段运营龙头,行业市占率超80%,2025年净利润增长25%,但前期股价涨幅过大,2026年一季度回调15%,陷入**“估值消化、股价承压”**的局面。- 奥普光电:星载太空光学设备独家供应商,光学镜头市占率超60%,2025年净利润增长50%,一季度产能利用率下滑至75%,面临**“技术过硬,订单增量不足”**的问题。三、地面设备与测控:配套需求释放,盈利端压力显现卫星组网落地,地面测控、通信设备需求同步增长,行业竞争与成本压力并存。 通宇通讯:地面站天线领域龙头,市占率超15%,2025年净利润增长35%,2026年一季度订单增速放缓至12%,市场反馈**“订单量充足,但盈利空间偏薄”**。 上海瀚讯:千帆星座通信分系统核心供应商,2025年净利润增长40%,一季度股价回调20%,被诟病**“题材炒作热度高,业绩尚未完全兑现”**。 银河电子:卫星通信智能终端龙头,市占率超30%,2025年净利润增长20%,一季度原材料成本上涨18%,成本上涨持续挤压利润空间。四、卫星数据与应用:产业终端价值,盈利兑现不及预期卫星商业化应用是产业终极方向,遥感、空间大数据赛道逐步起量。 航天宏图:遥感数据处理龙头,市占率超40%,2025年净利润增长50%,一季度订单增速回落至18%,存在**“技术实力领先,订单落地速度慢”**的问题。 中科星图:空间大数据领域头部企业,市占率超35%,2025年净利润增长45%,前期股价涨幅过高,一季度回调12%,进入估值调整阶段。 雷科防务:布局低轨卫星数据应用,市占率超25%,2025年净利润增长30%,受原材料涨价15%影响,利润端持续承压。风险提示商业航天属于高研发、高投入行业,行业发展高度依赖政策扶持+技术突破,细分领域公司业绩兑现存在较大不确定性,部分标的估值偏高,需警惕股价波动风险。股市有风险,投资需谨慎,本文不构成任何投资买卖建议!