银行大势已定:不出意外的话,2026年起中国银行将迎来3大洗牌

过去两年,利率下行、房贷新老差异、网点服务变化被放到同一张桌上看,会发现一条主线很清楚:银行赚钱的方式变了,于是规则跟着变。

老百姓最先感到不对劲的,往往不是宏观数据,而是存款到期那一刻。以前五年期总比三年期高一点,哪怕高得不多,也算“时间有回报”。

2026年开春后,越来越多银行把“时间溢价”直接抹平,甚至把长期利率压到更低,出现三年和五年一个价,甚至五年更低的现象。

这不是算错账,更像是银行在公开表态:长钱别来,太贵。对银行来说,锁定高成本负债,等于把未来几年净息差的压力提前写死。

更直观的变化在同一座城市里很扎眼。国有大行的三年定存大多落在1点多的区间,城商行、农商行为了稳住本地客群,还能抬出2%左右的特色存款做招牌。

差距一旦落到金额上,就不再是“几十块利息”的小事。几十万、三年期,利息差能拉开一大截,足够覆盖一笔不小的家庭开销。

很多家庭以为自己“稳健保守”,实际是在为“懒得比较”付费。银行欢迎这种客户,牌价摆在那,谁多给、谁少给,全都算得清。

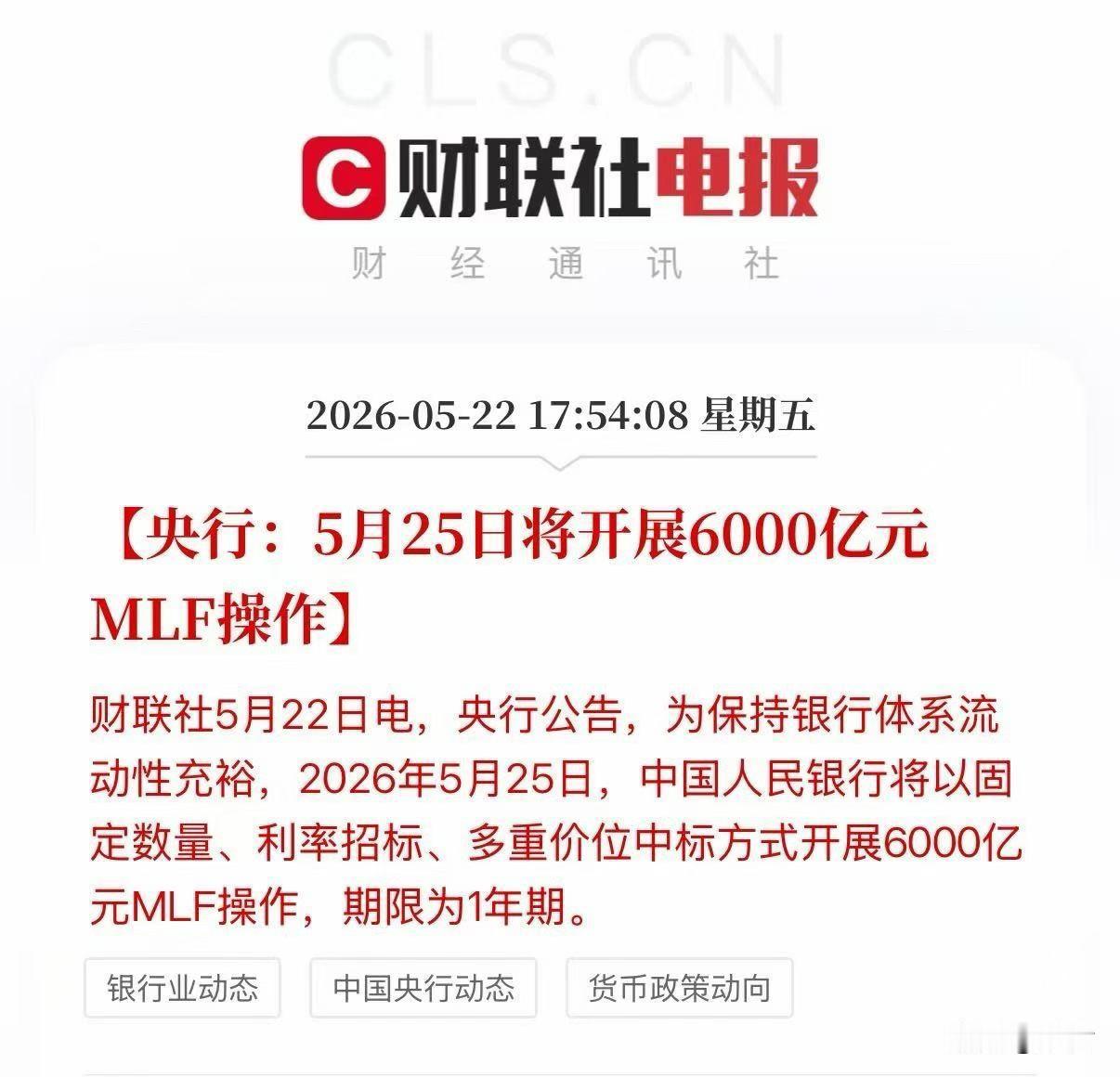

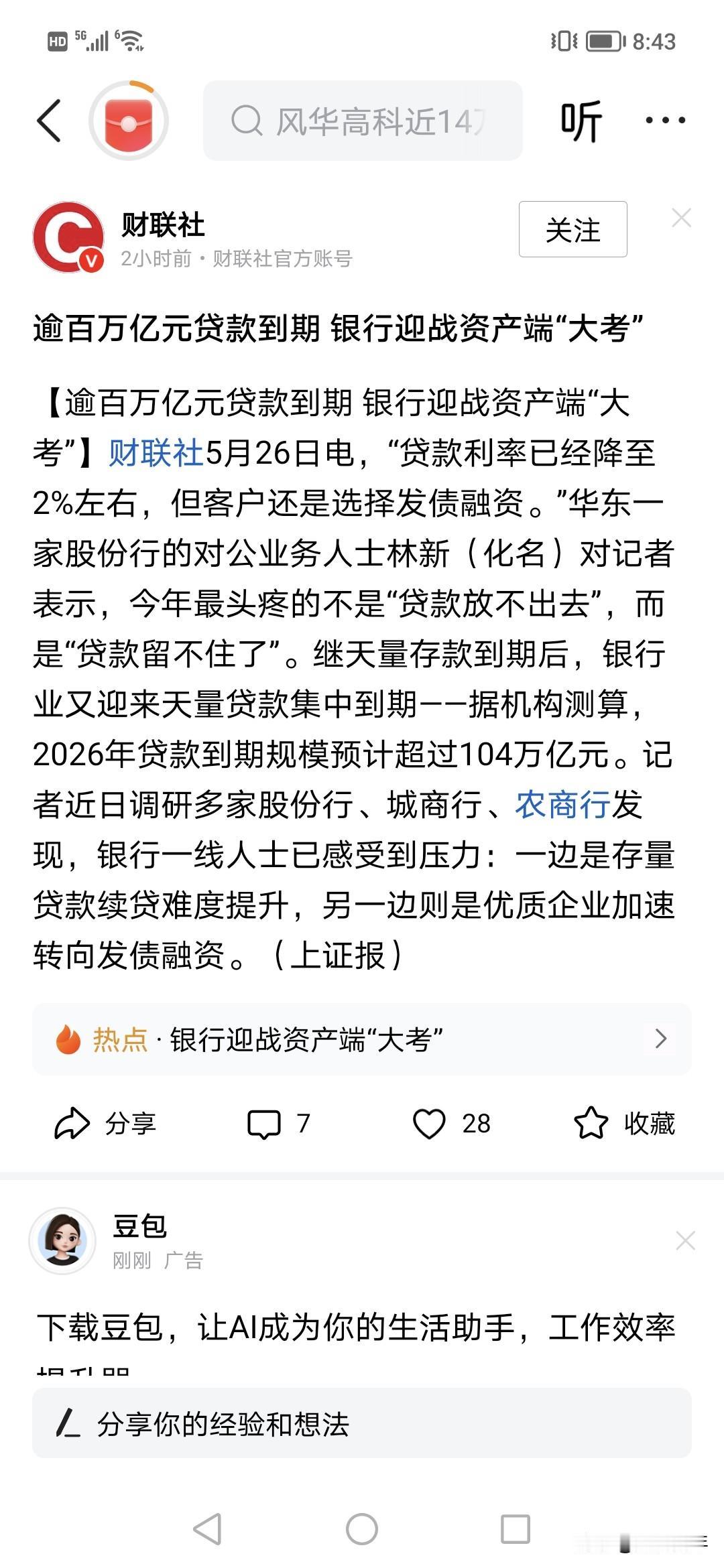

存款这一张牌的背后,是银行的净息差被挤薄。监管推动“宽货币”向“宽信用”更顺畅地传导,贷款端价格下探,银行在资产端挣得更少。

贷款利率压到“3字头”,新发房贷在一些地方甚至逼近3.05%这种水平,银行要维持经营,就只能反过来压降负债成本,也就出现了密集下调存款挂牌利率的动作。

这一变化会直接改掉很多人的存款习惯。自动转存过去是省心工具,到了利率快速下行的阶段,反而容易把旧利率的“红利”一脚踢掉。

更麻烦的是期限策略。存五年和存三年拿一样利息,等于白白多锁两年流动性,家里一旦临时用钱,提前支取按活期计息,辛苦攒的那点收益瞬间蒸发。

存款定价逻辑改完,第二张牌落在房贷上,而且更扎心:新旧利率分层,把“买房时间点”变成了长期财务差异。

2022年、2023年那批在高位签下的房贷合同,很多锁在接近4.9%的水平,后来虽经历过存量房贷利率统一下调,降到3.5%左右的区间,仍跟新发贷款的三点出头拉开距离。

放到家庭账本里就是实打实的月供差。贷款一百五十万、三十年期,月供差上千并不罕见,总利息差可以堆到几十万的量级。

这也解释了近一年里提前还贷讨论为什么升温。不是跟风,更像是家庭资产负债表在做“自救式优化”。

过去常见的逻辑是“理财跑赢房贷”,钱留在手里更灵活。现在不少低风险理财的收益中枢下移,R2理财的业绩基准降到2点几并不稀奇,还要面对净值波动。

另一头房贷成本还在三点多甚至更高,用2点几去对冲3点几,本质上是拿确定的负债,换不确定的收益,时间越久差距越明显。

银行对贷款客户的态度,也在同一时期变得更细。征信干净、收入稳定、职业清晰的人,银行愿意抢,定价还能再给一点空间。

收入结构复杂、流水波动明显、负债率偏高的人,要么利率上浮,要么卡在审批环节,做小生意的人更容易在“流水波形”上被反复核验。

这不是“故意刁难”,更像是银行从粗放扩张转向精细风控后的必然动作。银行不再追求“量上去就行”,更在意“风险画像”是否好看。

第三张牌更隐蔽,很多人是在网点里慢慢体会到的:服务分层加速,普通客户与高净值客户的体验差距被拉大。

走进网点,柜台少了,自助机多了,柜员更常把小额业务引导到App或机器上。对银行而言,人力成本在上升,把标准化高频业务线上化,是提升效率的现实选择。

与此同时,理财经理更爱问的变成资金规模、资产分布、是否代发工资、是否房贷在本行、信用卡和支付习惯怎样,这些问题听起来客套,实际是在给客户贴“综合贡献度”标签。

银行考核的不是某一天的存款余额,而是一整套可持续的业务链条。工资、还贷、信用卡、消费、理财能不能在同一家形成闭环,决定了你在系统里的权重。

很多人手里银行卡一把,工资在A行、房贷在B行、信用卡在C行、消费在D行,自己觉得是“分散更安全”,银行看到的却是碎片化客户,自然很难给额外通道。

服务分层之外,还有一件事在2026年被摆到台面上:机构加速出清与整合,村镇银行等农村中小银行改革重组提速。

截至2026年4月20日,金融许可证信息显示,年内已有72家村镇银行完成退出注销,速度明显加快。

普通人应对也不需要复杂套路。常看公告、关掉不合时宜的自动转存、存款比价、控制单家额度、把核心账户做集中,把房贷与理财放在同一张家庭资产负债表里算清楚,动作不大,效果很实在。

2026年的银行不再是“办完就躺平”的地方,规则更透明、标签更清晰、选择更讲究。看得勤一点、算得细一点,吃亏的概率就会小很多。

信息来源:

多家中小银行密集下调存款利率,“利率倒挂”成普遍现象 界面新闻