2026年5月,全球金融市场出现了一个比利率涨跌更值得关注的信号——美联储新主席凯文·沃什,正在计划从银行体系里“抽走”约3万亿美元的准备金,让美元体系回归2008年金融危机前的运转模式。

美联储下设13家储备银行,仅服务国内商业银行。存款准备金是金融风险的第一道防线——银行吸收存款后,必须按比例把资金存入美联储作为押金,防止坏账引发系统性风险。这套风控逻辑百年未变,但计息规则在2008年出现彻底转折。

2008年金融危机前,美联储不对准备金付利息,银行为追求利润,只会按最低标准缴存。当年9月全美准备金总额仅450亿美元,体系运转简洁高效。银行手里不留闲钱,每分钱都得想办法贷出去,市场流动性自然充沛。

金融风暴爆发后,准备金体量不足的弊端彻底暴露。美联储大幅提高缴存比例,为不伤及银行盈利,开始对超额准备金支付高额利息。目前利率仍保持在3.5%以上,即便2024年以来已多次降息,银行存钱美联储的收益依然远高于放贷。

这套新规开启了一种“逆向激励”:商业银行开启“躺赚”模式,海量资金扎堆存入美联储。如今全美准备金规模已达3.1万亿美元,年利息支出接近1000亿美元,多家储备银行常年亏损。银行资金沉淀在央行,实体经济融资受影响,美联储只能不断超发美元,陷入“货币超发、存款堆积”的恶性循环。

沃什对此的批评毫不客气。他在参议院听证会上直言这套制度“臃肿到危险地步”,让银行“躺在美联储利息上赚钱”,不再关注信贷风险定价,长期看反而积累了更大结构性风险。

他的改革路径很清晰——“降息+缩表”的组合拳。一手收紧货币数量,一手放松价格。他主张通过缩表降低银行准备金规模,扭转后危机时代的“充足储备机制”,向危机前的“紧缺储备机制”过渡。

从“稀缺准备金”到“充足准备金”,实质上是美联储不断QE救市下的产物。2008年之前,银行准备金整体稀缺,美联储通过小幅、频繁的公开市场操作就能灵活调控利率。那时银行手里没钱,要用钱就得在市场上真刀真枪地抢,市场定价机制灵敏高效。

2008年后情况彻底翻转。美联储引入超额准备金利率(IOER),用于吸收银行过剩流动性;2014年将隔夜逆回购(ON RRP)交易对手方扩展至非银机构,形成利率下限;2021年又将常备回购便利(SRF)搬回视野,作为流动性紧张时的安全阀门。一套“ON RRP——IOER——SRF”三位一体的利率走廊就此成型,银行不再缺钱,美联储只需调利率做微调。

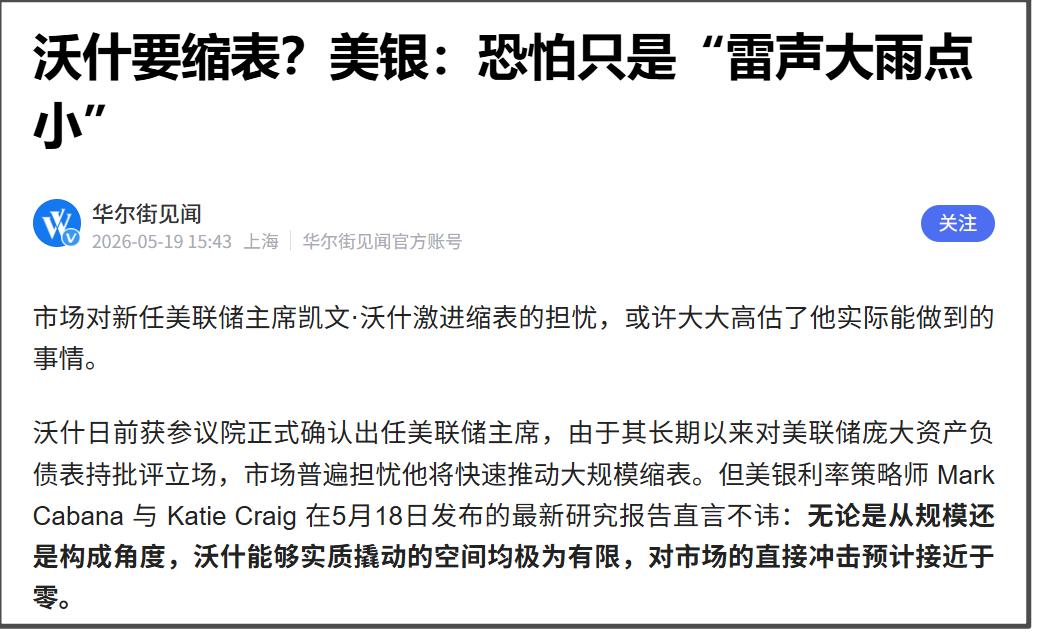

沃什想把体系“拧回去”,难度不小。法国巴黎银行分析师预计,一系列规则调整可能使银行准备金需求从3.1万亿美元水平减少约7000亿美元。但美联储理事沃勒对此持怀疑态度,认为由于当前金融体系的结构性特征,不可能回到近二十年前的小规模资产负债表水平,预计监管调整仅能让准备金减少3000亿至5000亿美元。

技术层面之外,还有政治层面的天花板。美联储在联邦公开市场委员会(FOMC)中只有一票表决权,无法单方面左右政策结果。11月中期选举后,民主党大概率掌控众议院,财政扩张态势与美联储独立性信任裂痕叠加,将进一步压缩沃什的政策操作空间。

这场改革最让市场震惊的,是潜在的货币乘数效应。若全面恢复旧规,近3万亿美元超额准备金将返还银行,经过信贷循环放大后,市场流通美元或将新增约12万亿美元。这比任何一轮QE规模都大,堪称货币史上的核弹级事件。

沃什在听证会上说了一句清醒的话:18年才攒出来这么大的摊子,不可能18分钟就改好。这话既是实话,也是预告——这是一场漫长的抽水工程。他最终能抽走多少水,不取决于他的理想,取决于水位下降时,池子里还有没有鱼愿意继续游。