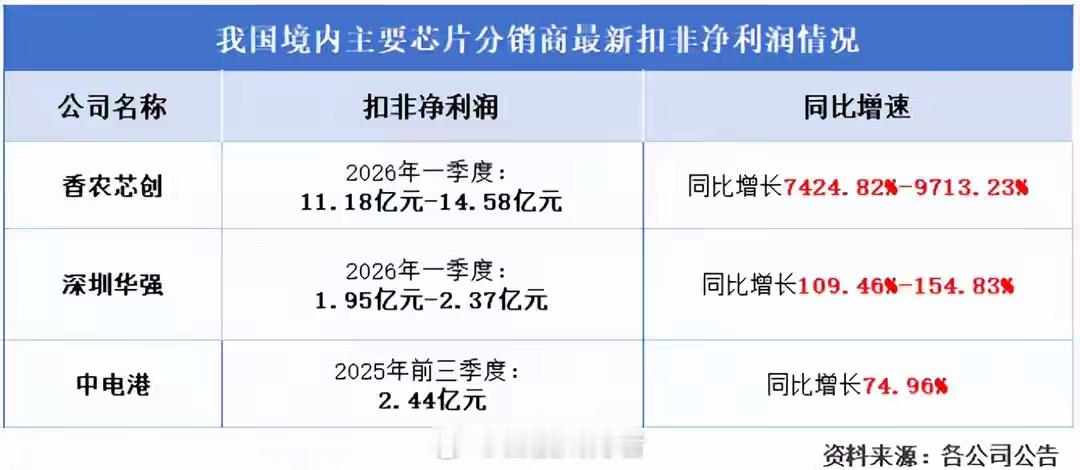

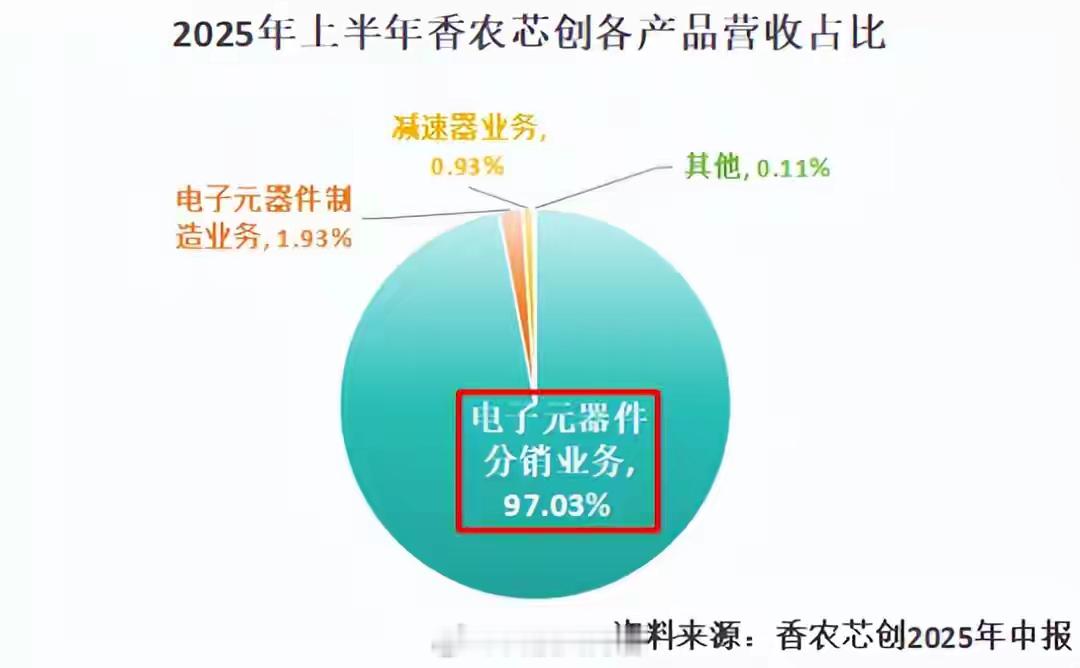

芯片分销第一股,利润剧增8700%!缺芯潮下,一家芯片分销商闷声发财!2026年4月7日,我国芯片分销巨头香农芯创发布《一季报业绩预告》,预计单季度净利润最高可达14.8亿元,同比增长率最高可达8747.18%。而在2025年,公司全年净利润也不过5.44亿元,如今单季度净利润居然比前4年净利润加起来还要多。这不禁引起我们的好奇:一个产业链中游的芯片分销商,到底是怎么杀出来的?又为何能赚得盆满钵满?抹去制造业标签芯片分销做到300亿先问一个问题:为什么必须存在芯片分销商。要从芯片产业链的庞大说起。全球芯片原厂商总数不过几百,且进入门槛高、市场格局集中。而需要芯片的下游终端市场极为庞大,从消费电子、汽车、工业到人工智能,每家公司的芯片需求数量、型号、特殊要求等等差异极大。如果芯片原厂商直接对接所有终端客户,那对其销售、仓储等能力来说都是巨大的挑战,可以说是“不可能完成的”。因此,必须有芯片分销商充当芯片原厂的“代理”,整个芯片产业链才能跑通。香农芯创看中了这个行业的巨大潜力,实现了从“制造业”到“半导体”的跨越。最开始,公司是卖洗衣机减速器的。2021年,公司收购联合创泰,一举切入半导体分销赛道。公司迅速完成业务迁移,2025年上半年,电子元器件分销业务已占据97.03%的营收份额。近期,受AI服务器等需求影响,全球存储芯片需求量激增。很多人称这是一场“存储芯片的超级周期”。2025年上半年开始,全球服务器DRAM的价格一路升高。机构预测,2026年一季度DRAM内存芯片的价格涨幅可能超过60%,后三个季度有望一直上涨。行业催动之下,香农芯创业务越做越大,2025年营收成功突破352.51亿元。若按上半年97.03%的营收占比估算,公司2025年全年来自分销的营收超过340亿元。不仅如此,横向对比其他芯片分销公司,香农芯创也很能打。近期,芯片分销商业绩几乎都迎来不同程度的增长,可据各公司最新数据,香农芯创的扣非净利润增速最快,最高可达9713.23%。能脱颖而出,香农芯创拥有以下三大优势:第一,手握半导体巨头的代理权。芯片分销行业中,最重要的就是代理授权和经销资质。香农芯创目前拥有存储器厂商SK海力士、主控芯片品牌 MTK的代理权,SK海力士是香农芯创的最大供应商。其中,SK海力士是DRAM三巨头之一,与三星、美光合计占据全球超95%的市场份额。而MTK联发科则是全球最大的智能手机芯片组供应商。由此一来,拥有上游大厂的代理权,香农芯创能较大程度保证产品供应稳定。另外,公司还早已拿下了AMD的经销资质,产品线覆盖数据存储器、控制芯片、模组等电子元器件。第二,客户资源好。凭借芯片原厂的技术、品牌优势,香农芯创成功打入下游大厂供应链。截至目前,公司客户名单不乏阿里巴巴、中霸公司、华勤通讯等互联网巨头,还对其他国内大型ODM企业实现覆盖。芯片原厂和客户都被打通,香农芯创的分销之路畅通无阻。第三,存货底子厚。分销赚的就是产品差价,手里有货才能把利润拉高。2020-2025年第三季度,香农芯创一步步提高存货水平,2024年达到28.58亿元。在芯片价格上涨阶段,充足的芯片存货能给公司带来巨大收益。在2025年前三季度,公司加速出货并取得了不小的收益。不仅如此,这种优势还将继续维持一段时间。截止三季度末,公司账面还拥有18.13亿元的存货储备,为其后续销售增添底气。三大优势在手,不过,香农芯创也有自己的烦恼。从分销到自研向芯片下游要利润一方面是,“应付账款”高增。近几年,随着业务扩张,香农芯创加大了上下游的“买、卖”规模。2021-2025年三季度末,公司应付账款从0.71亿元提升到8.14亿元;应收账款也从4.2亿元提升到37.62亿元。应付账款主要来自上游货款,目前公司12.24亿元的货币资金也可以覆盖。可是,目前应收账款金额已经占据公司总资产的40%,若货款一直沉淀,不仅转化不成现金流,也给公司带来资金周转风险。另一方面是,毛利率需要提高。分销,产业链位置决定了它的毛利率不可能很高。多年以来,香农芯创、中电港的毛利率一直都是个位数,2025年前三季度,香农芯创的毛利率又降到了3.13%。不过也有例外的情况,不难发现,深圳华强的毛利率就要高出不少,甚至有时候能超过10%。深圳华强代理的产品线更多元,部分高附加值芯片的毛利率高于存储芯片。同时,位于著名的“华强北”,公司还拥有国内规模最大的电子元器件实体交易市场“华强电子世界”。为提高毛利率,香农芯创选择在一个更艰难的领域进行尝试。那就是,芯片自研。2023年5月,公司出资3500万与SK海力士持股的君海荣芯、大普微电子等共创海普存储,香农芯创占比35%。海普存储聚焦SSD存储产品的设计、生产和销售,陆续推出了企业级SSD和企业级DRAM两大产品线,目前已经进入量产阶段,并完成了部分国内主要服务器平台的认证、适配工作。2025年,海普存储首次实现年度规模盈利。自研芯片取得初步成果,意味着香农芯创从“分销”跨度到“自研”,为其提高盈利能力增添一份底气。不过,中肯一点来说,还没有到庆祝胜利的时候。目前,香农芯创自研芯片业务营收占比较低,而且存储芯片领域竞争激烈,想要凭借自研芯片打出一片天地,公司还有很长的路要走。最后,总结一下。只要有市场需求,产业链的每一环都蕴含巨大的潜力,芯片分销正是如此。香农芯创,也向我们印证了这一点,如今业绩得到兑现。未来,若能加强应收账款管理能力,并提高自研芯片的营收占比,公司业绩增长动能有望继续提高。