第一次在智利闻到“新车停车场的味道”的时候,我就知道这里的汽车市场复苏不是凭空想象出来的。

4月智利轻型车新车销量27,572辆,同比增长5.5%,且已经连续三个月为正增长;今年前四个月累计销售102,549辆车,较去年同期增加5.7%。

你要是把这当成“数据好看”,那就是数字;但是把它当作生活中正在发生的事实,它就犹如油门一踩之下——身体会先有反应、然后你会知道发生了些什么。

2024年低谷期的到来使得很多人不敢换车,到了四年后的四月,“咬牙观望”才稍微松动。

智利经济预计2026年增长约2.1%,通胀逐渐接近央行3%的目标,利率政策进入宽松通道,信贷条件也有所改善。

你在街上看到的不是“车多”,而是 “人敢买车了”。

市场内部结构性分化的程度也越来越大:谁能把价格、配置和售后一次性算清,就容易在回暖中吃肉;而那些仍然沿用老办法讲旧故事的人,则更容易被挤出。

智利车市回暖,谁都想分一杯羹,但是中国品牌正以更快的速度把杯子往自己这边推。

这场“搬杯子”的主力是中国品牌。

4月份36个中国品牌合计销量约为10,085辆,市场份额为36.3%,较去年同期的29.7%提高了近六个百分点;同比增加了25.9%而全市场只增长了5.五百分比——相差甚远。

会看到一个很现实的趋势:前20强中有10个席位被中国品牌占据,比3月份多了一个;前十名中保持三个中国的。

虽然没有冲进前五,但是“从边缘向主流渗透”的路已经走得很扎实了,在雨天里车轮压过积水的时候声音不大但每一步都在留下痕迹。

长安是我想重点说的一个名字。

4月长安以53.2%的同比增速、1,377辆月销量成为自主品牌第一,排名第七,并且比上个月上升两级。

长安这几年在南美市场的策略很“土但有效”:用实用型SUV、皮卡作为主干,把售后网络做扎实一些,并且以性价比来压低门槛。

在智利你会发现很多买家不会追求数量最大,他们更看重的是出事故后能不能修、修理速度快不快以及油钱和保养费用是否好算。

对工商业用户而言,车是工具;对于家庭消费者来说,汽车可以看作第二个家。

长安高增速从“铺货期”直接跳到“放量期”,之前是把商品摆放在货架上,现在则是有人真正地将这些货物带回家。

但是中国品牌崛起不只是长安一个点。

名爵稳居前十的位置,目前排名第10位,在月度销量上虽然绝对值不算多大夸张的程度里增长了62%,但是同比增长幅度很大;奇瑞的捷途也在第二梯队发力中发展起来,并且在第三季度实现同比上升百分之百二十六点八的增长率以及六千五百九十多辆的整体交付量,位列第十五名。

对于看车十几年的人而言,增速背后最重要的不是“数字多”,而是用户愿意试一试。

当然,基数小会放大增幅表现,并不能全信增速“乘法魔术”,但是至少说明:在智利这个需要算账、也需要耐心的市场里,年轻用户正在把目光从传统品牌挪开。

吉利同比增长189.8%也挺夸张的,但是正处于市场建立放量阶段。

单月爆发目前还处于窗口期,规模不够大;后续要看经销体系、零部件供应稳定性以及车型口碑能否持续沉淀。

要是换成更生活化的表达方式就是:现在有人愿意先尝一口,但是后面还要看味道能不能让人反复回来。

另外两种信号也值得关注。

一个是稳的,福田、江淮、欧萌达Jaecoo分别实现3.0% 12.6%和18.5%,同比增长;另一个是偏弱的状态下上汽大通逆市下滑了10.4%销量为810辆绝对量下降更值得警惕。

环比排名提升3位至第12名,说明它可能是相对位置的变化,并且绝对值下降了,则表明产品周期、车型竞争力或者渠道库存调整出现了问题。

奇瑞同比增长仅3.7%也显得偏弱:成熟品牌增长趋缓是正常现象,但是当外部竞争更加激烈、内部又出现了捷途等子品牌的分流时,表现放缓就不是单一原因所能解释的。

我认为中国品牌能在智利车市跑出这样的速度,并不玄学,而是有三件事支撑:产品线覆盖面广、价格敢打折扣、售后网络让人放心。

皮卡注重工具性,SUV重视家庭实用性,微型商用车强调成本效率——智利主流细分市场几乎被你一揽子解决。

还可以把经销网络扩张看作是“拉近门口的距离”,即同一台车,离你越近试驾就越方便、问价也更容易,在这样的情形下决策的犹豫就会少一些。

人类的本能就是这样的,懒得跑太远的人一般也不会买很贵的东西…

……

所以能把购买门槛压低的品牌,赢得更快。

那边的人谁在承受压力?

把目光投向二线日韩以及部分非国产品牌的表现。

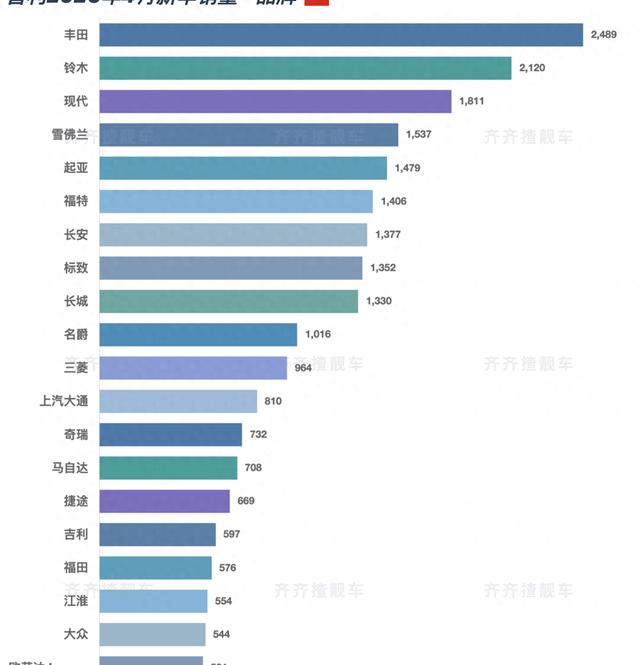

销量前3名里,丰田、铃木、现代都稳得很。

丰田以2489辆位居月度冠军,市场份额约为9%,同比增长了2.6%;虽然增速不大,在高基数上还能保持正增长说明体系稳定。

铃木、现代分别排第二第三位,同比增长6.7%和5.8%,与大盘节奏很契合,“跟着市场走”属于聪明的做法。

二线品牌真正的压力在于。

起亚同比下跌7.1%,销量为1479辆,排名下滑至第五位。

起亚智利市场的Soluto、Picanto等入门车型,正受到中国品牌同价位直接竞争的压力。

入门车是容易被取代的战场,消费者不会在意你全球有没有混动转型的问题,他们更关心你在智利市场的这台车子到底值不值得购买。

再加上起亚产品的更新换代在南美地区比其他地方慢,部分消费者就会产生“先等等看”的心理。

车不是奢侈品,它是耐用品,人最怕买回家之后发现已经被落下了一步。

三菱同比下跌14.5%,销量为964辆,但是排名上升两级至第十一。

这里就有点像体育比赛里“对手集体失误”的尴尬:三菱自己没有改善,而其他品牌的下滑更为严重,在这种情况下它显得还好一些。

我对这种情况的看法很简单,看长期趋势而不是用一个月位次来安慰自己。

三菱在皮卡市场受到丰田Hilux和长城炮的双重挤压,主要矛盾还是竞争激烈导致产品力、品牌吸引力被拉开。

马自达同比微跌0.8%,基本持平,排名下降3位至第14名,并不属于“没有好转”的情况。

而市场回暖的红利开始分配的时候,这些“原地踏步”的品牌一般很容易被挤到后面。

我还发现了一个有趣的反差:雪佛兰表现好,福特下跌。

雪佛兰同比增长19%,销量为1537辆,排名上升两级至第四位。

在大多数中国品牌纷纷抢占性价比市场的背景下还能上涨,依靠的是长期积累的品牌认知以及相对经济的产品线,在这样的情況下不少人可以以“不过分纠结”的态度来做出选择。

福特是前10里面跌幅最大的一个,同比下跌8.5%,销量为1406辆、市占率5. ₁%排名下滑至第六位。

核心车型Ranger皮卡本月下跌6.8%,排名降至第7位。

说得简单一点,福特在智利主要靠皮卡这条腿走路,并且缺少其他强势车型来填补由于皮卡车销量下降所造成的空缺。

市场回暖了,并不意味着每个人都能分到肉,腿不够长就会踩空。

说到这里,你可能已经猜到下一段我要聊的是什么:皮卡依然称霸。

4月车型畅销榜前3名都是皮卡,前十中也有四款是皮卡车。

比例再次说明智利市场对于皮卡的需求已经从“情怀”转向了“刚需”。

它是工农业生产的工具,也是许多家庭“兼顾生活”的选择。

你去智利郊区看看用车的情况就会知道为什么皮卡这么顽强:路况有起伏,生活需要带东西偶尔还要跑工地或者运货。

皮卡在这种条件下就像瑞士军刀,不但可以载人,还可以解决现实问题。

丰田Hilux依然以1036辆的成绩夺冠,虽然同比下跌4.4%,但是稳定性较好,并且排名上升了8位。

三菱L201同比下跌了17.2%,但是排名上升到第4,说明皮卡市场竞争加大,在此背景下大家普遍承受较大压力。

长城炮上个月从第一下滑到第三,但是同比还是增长了18.7%,销量为693辆,在中国品牌中最具代表性的皮卡车型之一。

福特Ranger同比下跌6.8%,销售量为497辆,名次降到第七位。

除了长城炮之外,其他的大部分皮卡车型同比都出现了下滑的情况,在这样的情况下可以看出目前中国市场上关于“战况”的描述已经从单纯的谁卖得差变成了大家都在抢夺市场份额。

这时候我给你一个很现实的问题:皮卡还能不能稳住?

短期格局仍然较为稳定,因为Hilux、L200和长城炮形成了稳定的三角支撑。

市场格局的改变一般要等到新一轮的产品全面更新或者是油价、税费或者金融政策有大的变动之后才会出现。

目前更像是“一张桌子上的抢位置”,而不是“被掀翻的”情况。

接下来是SUV,尤其是中国版的 SUV 趋势正在发展。

前20名中有6个中国品牌的,在前十中占3席。

名爵ZX同比增长126.1%,销量459辆,排在第8位; 名爵ZS 同比增长 168 .3 % , 销量为381 辆,并且上升了十个级别之后位于 第十四 。

两款车同时推出,很容易忽略的一个事实是:它们并不是依靠单车爆款来支撑销量的,而是通过多种策略满足不同需求。

奇瑞瑞虎2同比下跌13.1%,销量为437辆,跌至第十位说明同价位的竞争越来越激烈。

吉利缤越销量342辆,排名上升四名至第十八位,并保持放量态势。

可以把这看作是中国品牌SUV在智利市场上的“加速度路线”,即从能卖到更能卖,再到试图建立长久的用户忠诚。

小型车这一块,铃木的打法也让我觉得挺“反常识”。

雨燕Swift同比增长170.2%,销量643辆,排名上升至第四位;跨界小型SUV Fronx 销量为97.2% ,保持在第五的位置。

铃木思路很清晰:当中间端性价比市场被压缩到像擀面皮一样薄的时候,超小型车的价格带就出现了竞争空档。

口碑可以积累成护城河。

小型车不大,但是它决定了市场上“普通人的第一辆车”能不能买得到。

铃木稳定了,就稳住了未来的“用户入口”。

商用车也有波动,标致Partner同比下跌25.1%,销售498辆,在榜单上提升两级至第六位。

轻型商用车细分市场下滑,可能说明了中国商用汽车不断渗透所造成的替代压力。

换句话说:如果你把商用车当作工具而不是品牌收藏品来使用,那么价格和养护成本就变得更为重要了。

我把这一切串起来,就可以提炼出两个更能落到车主身上的论点。

第一个论点:智利车市回暖的根本原因在于“金融和成本压力的缓解”,谁能把购车的成本拆得更细,就更容易卖。

宏观环境中的利率宽松、信贷条件改善,会直接导致贷款买车的人增多;而在微观层面方面品牌用更低的入门门槛、清晰明了的价格对比以及稳定的售后服务来降低“后悔成本”。

长安高增速为典型,捷途、吉利放量也像是把“敢买”的理由做好了。

买车这件事,很多时候不是因为喜欢哪台车而选择它,而是为了怕麻烦选择了另一台。

当麻烦少的时候,销量也就上来了。

车企如果只会讲配置参数,智利买家就会用行动来提醒你:背得下来的配差点麻烦少。

第二个论点:中国品牌增长除了价格优势之外,更多的是因为产品结构完成度提高之后的规模渗透。

从皮卡到SUV再到微商用,中国品牌覆盖了用户的每一个选择环节。

可以看作是对决策疲劳的一种缓解。

当同价位的车型有多款可选时,用户会更倾向于选择自己最省心的那一辆:体现在空间够不够、动力好不好用、保养费用贵不贵以及配件好找不好找上。

丰田依然可以稳住冠军的位置,是因为它长期积累下来的信任;但是当中国品牌在更多的细分领域把“可用性”做好之后,在市场上就可以慢慢侵蚀掉Toyota的空间了。

挪动得慢的时候还觉得是小趋势,移动速度快了才知道市场份额由30.4%上升到36.3%,从边缘变为主流不是一句口号。

站在个人车迷的角度上,这样的变化让我有种很矛盾的感觉:一方面我希望各个品牌都能进行竞争;另一方面又害怕“竞逐”会导致一些品牌的研发投入被压缩。

虽然销量可以催出来,但是用户信任不能用来冲动消费。

尤其是二线非中国品牌的压力,属于结构性问题:当同价位的产品换代速度较慢、售后体验和配置逻辑没有跟上时,在价格方面替代会变得越来越快。

起亚入门车型受冲击、三菱皮卡处境艰难、马自达缺乏上升趋势,说明这不是短期现象而是选择逻辑的转变。

而对普通的买家而言,最值得庆祝的是回暖带来的选择增加。

你不需要再像以前一样“只能忍”,可以更主动地挑:挑选动力匹配自己用车场景的车型,考虑空间是否够家用、皮卡是否有工具属性以及小型车通勤时省下的加油焦虑。

市场回暖最性感的地方就是自由感回来一点点,人也就更愿意把生活过得更有意思。

我不打算把这篇文章写成某人的“胜利宣言”。

智利4月销量上涨了,但是也暴露出分化加剧的现实:即使是一条榜单上排名相同的品牌,在不同的位置所处的位置也在以不同速度走向命运。

皮卡依然是基本盘,丰田Hilux的稳定、长城炮的增长和福特Ranger 的波动都在提醒我们:竞争从来不是一条直线,在弯道处更需要智慧。

SUV里中国品牌的增长更快,名爵两车双线增速为佐证。

小型车铃木依靠的是空档和口碑的逻辑,说明市场永远有“别人不卷但是你能赢”的空间。

智利车市在2024年的低谷期之后一直保持着回暖的趋势,并且现在我更愿意用一句古典文学里所体现的味道来描述这种节奏:风从远处吹来,落点却掌握在玩家手中。

你看到的每一个在停车场里停着的新车背后,都对应着一个家庭做出的选择、一位工商业用户所作的成本计算以及对未来的一种试探。

接下来谁能够把这股回暖变成长期的增长,就能够在智利这片路上跑得更稳、更快。

你应该问我怎么选?

把你的用车场景、预算以及养护成本都想清楚了,然后看看你能不能接受售后的服务质量;比追销量榜更重要因为榜单是会变化的而生活是不会改变的。