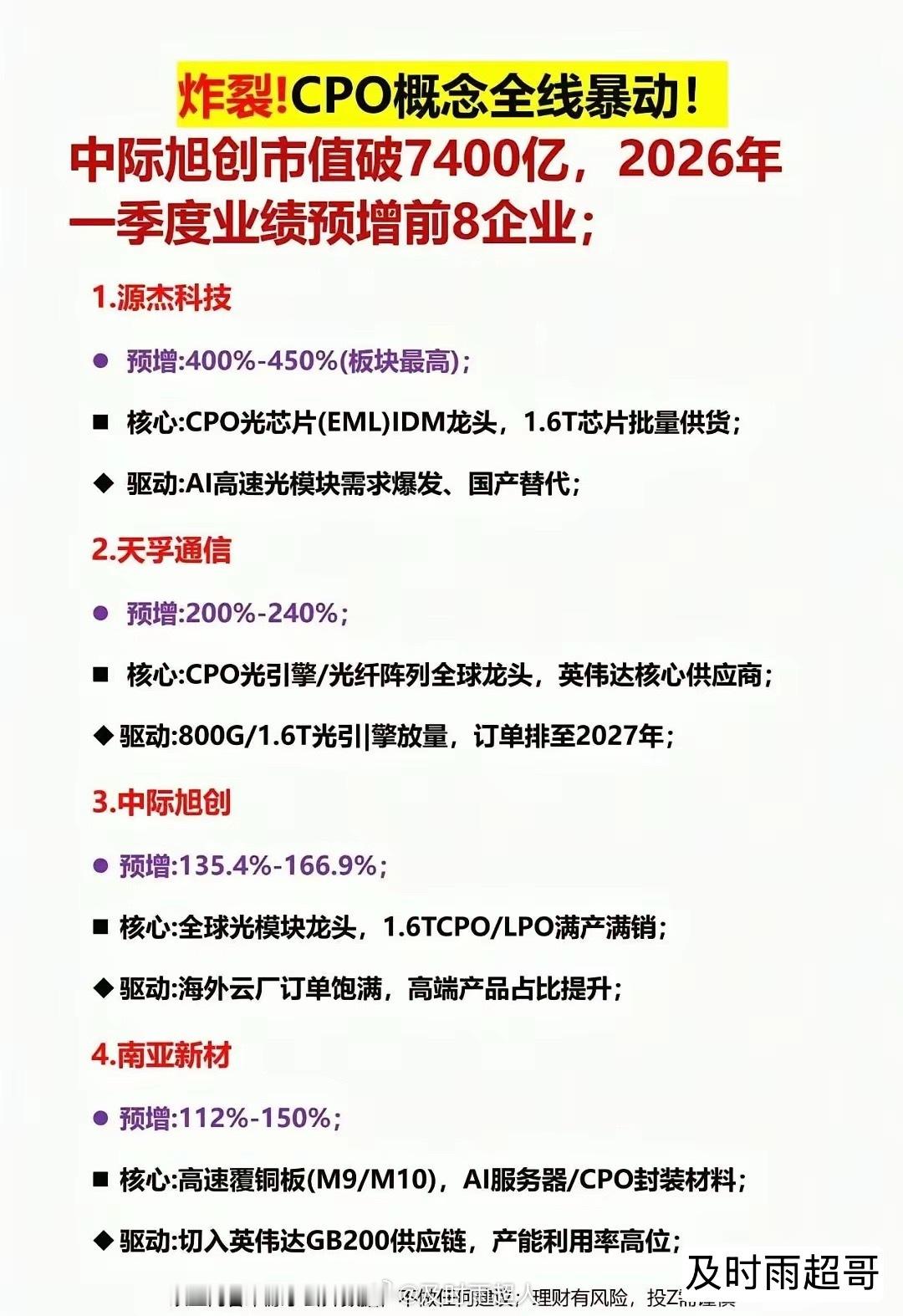

停火落地,下一个超级黑马赛道浮现!

美伊停火前,油价暴涨推高原材料成本,全球科技板块持续承压。停火后市场迎来普涨,但多数个股仅为一日游行情,机构普遍认为,具备长期增长逻辑的板块才能走出持续性行情,其中存储芯片就是核心方向——全球AI内存缺货潮将持续数年,需求更是有望暴涨625倍,成为下一个超级风口。

别再聚焦AI应用内卷,卡住AI发展命脉的底层硬件正迎来行业巨变。戴尔科技CEO迈克尔·戴尔重磅预测,未来几年全球AI内存需求将暴涨625倍,这并非夸张噱头,而是单台设备内存扩容25倍、全球AI设备部署量再增25倍,两者叠加的刚性结果。

2022年英伟达H100 GPU内存为80GB,预计2028年单台AI加速器内存将达2TB,直接提升25倍。同时全球各国加速建设AI数据中心,设备数量同样将增长25倍,25×25造就625倍的需求爆发,呈现指数级增长态势。

需求冲天,供给却严重跟不上。2023年存储行业处于寒冬,三星、SK海力士、美光三大全球巨头纷纷缩减产能与资本开支,没料到AI需求爆发如此迅猛。而内存产线建设周期长达2-3年,尤其是AI专用HBM内存技术壁垒极高,仅这三家能量产高端HBM3,新产能最快2026年后才能落地。

当前产能早已被抢占,2026年三星、SK海力士超90%的HBM产能被英伟达锁定,剩余份额遭AMD、谷歌、微软疯抢,市场几乎无多余供给。长期供需失衡下,AI内存缺货将成为未来数年的行业常态。

AI需求并非短期炒作,而是刚性刚需。一方面全球主要国家掀起主权AI竞赛,自建算力基础设施成为战略必选项;另一方面企业AI升级关乎生存,不跟进就会被市场淘汰,如同当年智能手机浪潮,属于必答题而非选择题。

这也意味着,内存价格上行周期确定,存储行业景气度正式开启,上游芯片、中游服务器、下游云计算等整条AI基建产业链都将迎来红利。

AI的终局竞争从来不是大模型优劣,而是底层基础设施的比拼。没有充足内存,再强的模型也无法落地。这波625倍的需求缺口不是短期题材,而是未来数年的长周期机遇,也是科技板块最具确定性的主线之一。

大为股份(SZ002213) 时空科技(SH605178) 德明利(SZ001309)